熱硬化性プラスチック市場 規模・シェア分析 – 成長動向・予測 (2025-2030年)

熱硬化性プラスチック市場レポートは、業界をタイプ(不飽和ポリエステル、ポリウレタン、フェノール、エポキシ、アミノ、アルキド、ビニルエステル、その他のタイプ)、エンドユーザー産業(建設、接着剤・シーラント、電子機器・家電、自動車、その他のエンドユーザー産業)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

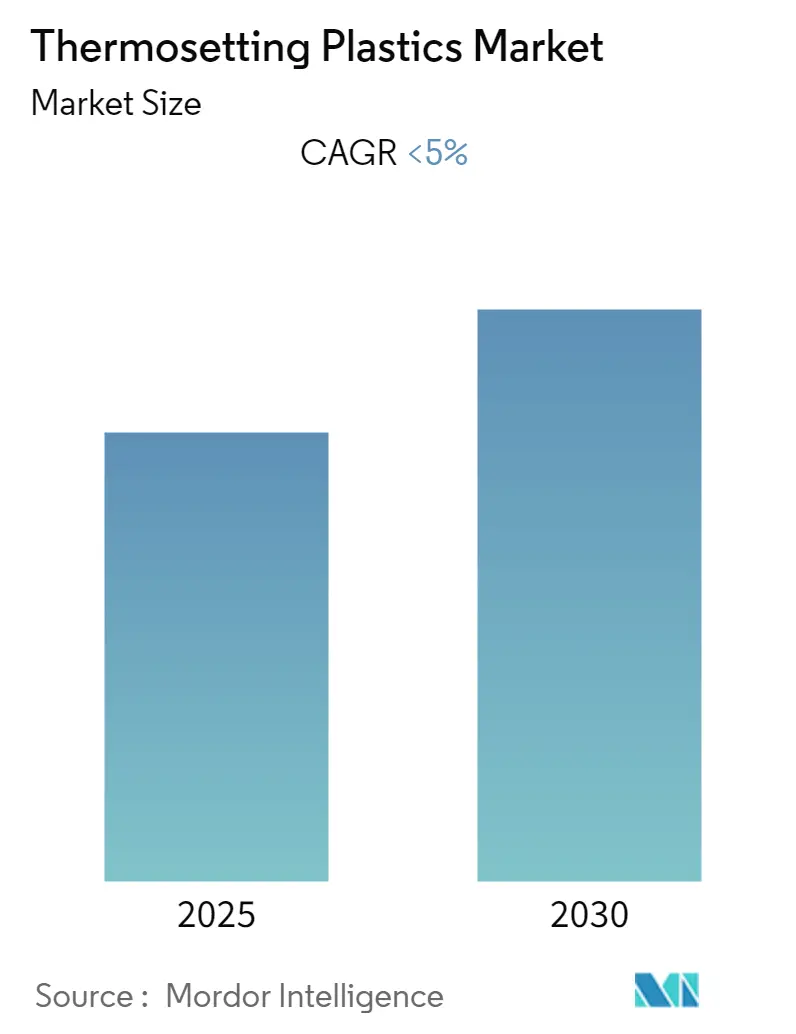

「熱硬化性プラスチック市場」に関する本レポートは、タイプ別(不飽和ポリエステル、ポリウレタン、フェノール、エポキシ、アミノ、アルキド、ビニルエステル、その他)、最終用途産業別(建設、接着剤・シーラント、電子機器・家電、自動車、その他)、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)に市場を区分して分析しています。調査期間は2019年から2030年、基準年は2024年、予測期間は2025年から2030年です。市場は予測期間中に5.00%未満の年平均成長率(CAGR)で成長すると予想されており、アジア太平洋地域が最も急速に成長し、最大の市場となる見込みです。市場の集中度は低いとされています。

市場概要

熱硬化性プラスチック市場は、予測期間中に5%未満のCAGRで成長すると見込まれています。COVID-19パンデミックは当初、建設プロジェクトの一時停止により需要を制限し、市場に悪影響を及ぼしました。しかし、2021年には業界が回復し、市場は予測期間を通じて同様の回復軌道をたどると予想されています。

市場の主要な牽引要因としては、アジア太平洋地域における建設部門の拡大、および自動車産業におけるポリウレタン需要の増加が挙げられます。一方で、熱硬化性プラスチックの使用に関する政府の厳しい規制が市場成長を阻害する可能性があります。今後の市場成長の機会としては、バイオベース熱硬化性プラスチックへの需要の高まりが挙げられます。世界市場ではアジア太平洋地域が優位に立っており、特に中国とインドが最大の消費国となっています。

主要な市場トレンドと洞察

建設産業からの需要増加

熱硬化性プラスチックは、耐薬品性、耐熱性、構造的完全性、軽量性、硬度、不溶性、耐熱性、電気絶縁性など優れた特性を持つため、建設活動で広く利用されています。これらは通常、接着剤やシーラント、断熱材、屋根材、配管、橋梁建設、土木構造物の補修・改修といった建築・構造用途に好まれます。

特にエポキシ樹脂と不飽和ポリエステルは建設業界で幅広く応用されています。エポキシ樹脂は、パイプ、タンク、圧力容器、治工具、補強材などに使用され、高い機械的強度、耐薬品性、電気絶縁特性を示します。

世界の建設産業は成長を続けており、Oxford Economicsによると、2025年までに13.3兆米ドルに達すると予測されています。米国国勢調査局のデータでは、2022年12月の建設支出総額は1兆8098億米ドルに上り、前年同月比で7.7%増加しました。Eurostatの報告によると、2021年にはEUのGDPの約5.6%を住宅建設が占め、キプロスでは7.6%、ドイツとフィンランドでは7.2%に達しました。また、インドの建設部門は2022年の2500億米ドルから2027年には5300億米ドルへと、年平均成長率7.8%で成長すると予測されています。

これらの国々における建設産業の成長は、予測期間中の熱硬化性プラスチック市場にとって重要な推進要因となるでしょう。

アジア太平洋地域が市場を支配

アジア太平洋地域は、急速に成長する国々の存在、急速な都市化、インフラ投資の増加により、世界最大の建設部門の一つを擁し、着実に発展しています。建設部門に加え、自動車産業、接着剤・シーラント市場、電子産業もこの地域で重要な役割を果たし、市場の発展に貢献しています。

中国の建設業は同国の経済成長に重要な役割を果たしており、国内最大の産業の一つです。中国国家統計局(NBS)によると、2022年第4四半期の中国の建設生産額は約2760億人民元(400億米ドル)に達し、前期比で50%増加しました。

日本の国土交通省(MLIT)のデータでは、2022年の建設部門への総投資額は約66兆9900億円(5081.6億米ドル)で、前年比0.6%の増加となりました。

フィリピン統計庁(PSA)の2022年年次報告書によると、自動車およびオートバイのメンテナンスが同国のGDP成長率7.6%に大きく貢献し、全体の成長の約8.7%を占めました。

インドでは、インドブランドエクイティ財団(IBEF)の報告書によると、2022-23年度の連邦予算で、道路交通・高速道路省に6000億ルピー(77.2億米ドル)が割り当てられました。

また、中国は自動車の最大の生産国および消費国でもあります。中国自動車工業協会(CAAM)の報告では、2022年の中国の自動車販売台数は約2686万台で、前年比約2.1%増加しました。

これらの投資と成長は、建設活動や自動車産業における電子機器の増加につながり、予測期間中の熱硬化性プラスチックの需要を押し上げると予想されます。結果として、熱硬化性プラスチック市場は予測期間の初期に緩やかな成長を経験すると見込まれています。

競争環境

熱硬化性プラスチック市場は細分化されており、特定の企業が大きな市場シェアを占めることはありません(収益ベース)。市場の主要企業は、消費者の需要に応えるために様々な戦略を展開しています。世界の熱硬化性プラスチック市場の主要メーカーには、Celanese Corporation、LANXESS、DAICEL CORPORATION、INEOS、BASF SEなどが挙げられます(順不同)。

最近の業界動向

* 2022年4月:Prince International Corporationは、熱硬化性プラスチック製造用添加剤および着色剤製品を製造・販売するFerro CorporationとChromaflo Technologiesの2社を買収し、Vibrantz Technologies Inc.を設立しました。

* 2022年2月:Westlake Chemical Corporationは、Hexion Inc.のグローバルエポキシ事業を約12億米ドルの全額現金取引で買収を完了しました。

このレポートは、「世界の熱硬化性プラスチック市場」に関する詳細な分析を提供しています。熱硬化性プラスチックとは、軟らかい固体または粘性のある液体であるプレポリマーを永久的に硬化させて作られるポリマーであり、一度加熱成形されると再成形や再加熱ができない人工材料です。

本レポートは、調査の前提条件、範囲、調査方法、エグゼクティブサマリーから構成されています。市場の動向については、主要な推進要因と抑制要因、業界のバリューチェーン分析、ポーターのファイブフォース分析、および技術スナップショットを詳細に解説しています。

市場の推進要因としては、アジア太平洋地域における建設産業の成長と、自動車産業におけるポリウレタンの需要増加が挙げられます。一方、市場の抑制要因としては、厳格な政府規制などが指摘されています。

市場は、タイプ、最終用途産業、および地域に基づいてセグメント化されています。

タイプ別では、不飽和ポリエステル、ポリウレタン、フェノール、エポキシ、アミノ、アルキド、ビニルエステル、その他のタイプに分類されます。

最終用途産業別では、建設、接着剤・シーラント、エレクトロニクス・家電、自動車、その他の最終用途産業に分けられます。

地域別では、アジア太平洋(中国、インド、日本、韓国など)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、イタリア、フランスなど)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(サウジアラビア、南アフリカなど)の主要地域と15カ国における市場規模と予測が、収益(USD百万)に基づいて提供されています。

競争環境の分析では、合併・買収、合弁事業、提携、契約、市場シェア分析、主要企業の戦略、およびAlchemie Ltd.、旭化成株式会社、BASF SE、Celanese Corporation、株式会社ダイセル、DSM、Eastman Chemical Company、INEOS、LANXESS AG、LG Chem、三菱エンジニアリングプラスチックス株式会社、株式会社日本合成化工、Polynt S.p.A.、株式会社レゾナック・ホールディングス、Solvay、住友ベークライト株式会社、U-PICA Company Ltd.、Westlake Corporationといった主要20社の企業プロファイルが網羅されています。

市場の機会と将来のトレンドとしては、バイオベースの熱硬化性プラスチックに対する需要の増加が挙げられています。

本レポートで回答されている主要な質問によると、熱硬化性プラスチック市場は予測期間(2025年~2030年)において5%未満の年平均成長率(CAGR)で成長すると予測されています。主要企業には、Celanese Corporation、LANXESS、DAICEL CORPORATION、INEOS、BASF SEなどが挙げられます。

地域別では、アジア太平洋地域が予測期間中に最も高いCAGRで成長すると推定されており、2025年には最大の市場シェアを占めると見込まれています。

レポートは、2019年から2024年までの過去の市場規模データと、2025年から2030年までの市場規模予測をカバーしています。

このレポートは、熱硬化性プラスチック市場の包括的な理解を深めるための貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 推進要因

- 4.1.1 アジア太平洋地域における建設産業の成長

- 4.1.2 自動車産業におけるポリウレタン需要の増加

- 4.2 阻害要因

- 4.2.1 厳格な政府規制

- 4.2.2 その他の阻害要因

- 4.3 産業バリューチェーン分析

- 4.4 ポーターの5つの力分析

- 4.4.1 供給者の交渉力

- 4.4.2 消費者の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替製品およびサービスの脅威

- 4.4.5 競争の程度

- 4.5 技術のスナップショット

5. 市場セグメンテーション(金額ベースの市場規模)

- 5.1 タイプ

- 5.1.1 不飽和ポリエステル

- 5.1.2 ポリウレタン

- 5.1.3 フェノール

- 5.1.4 エポキシ

- 5.1.5 アミノ

- 5.1.6 アルキド

- 5.1.7 ビニルエステル

- 5.1.8 その他のタイプ

- 5.2 エンドユーザー産業

- 5.2.1 建設

- 5.2.2 接着剤およびシーラント

- 5.2.3 電子機器および家電製品

- 5.2.4 自動車

- 5.2.5 その他のエンドユーザー産業

- 5.3 地域

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 イタリア

- 5.3.3.4 フランス

- 5.3.3.5 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 合併・買収、合弁事業、提携、および契約

- 6.2 市場シェア(%)/ランキング分析

- 6.3 主要企業の戦略

- 6.4 企業プロファイル

- 6.4.1 Alchemie Ltd.

- 6.4.2 Asahi Kasei Corporation

- 6.4.3 BASF SE

- 6.4.4 BUFA GmbH & Co. KG

- 6.4.5 Celanese Corporation

- 6.4.6 Daicel Corporation

- 6.4.7 DSM

- 6.4.8 Eastman Chemical Company

- 6.4.9 INEOS

- 6.4.10 Kanoria Chembond Pvt. Ltd.

- 6.4.11 Lanxess AG

- 6.4.12 LG Chem

- 6.4.13 Mitsubishi Engineering-Plastics Corporation

- 6.4.14 NIHON GOSEI KAKO Co.,Ltd

- 6.4.15 Polynt S.p.A.

- 6.4.16 Resonac Holdings Corporation

- 6.4.17 Solvay

- 6.4.18 Sumitomo Bakelite Co., Ltd.

- 6.4.19 U-PICA Company Ltd.

- 6.4.20 Westlake Corporation

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

- 7.1 バイオベース熱硬化性プラスチックの需要増加

*** 本調査レポートに関するお問い合わせ ***

熱硬化性プラスチックとは、加熱することで化学反応を起こし、三次元網目構造を形成して硬化する高分子材料でございます。一度硬化すると、再加熱しても軟化したり溶融したりすることなく、その形状を維持する特性を持っております。この点は、加熱によって軟化し、冷却によって固化する熱可塑性プラスチックとは根本的に異なります。熱硬化性プラスチックの硬化は不可逆的な化学変化であり、この架橋構造が優れた耐熱性、耐薬品性、機械的強度、寸法安定性をもたらします。

熱硬化性プラスチックには様々な種類がございます。代表的なものとして、まずフェノール樹脂が挙げられます。これは最も古くから実用化された合成樹脂の一つで、ベークライトとして知られ、優れた耐熱性、電気絶縁性、機械的強度、耐薬品性を持ち、電気部品、自動車部品、建材、研磨材のバインダーなどに広く利用されております。次にユリア樹脂は、フェノール樹脂に次いで開発され、無色透明で着色性に優れる点が特徴です。食器、電気部品、ボタン、接着剤、塗料などに用いられます。メラミン樹脂は、ユリア樹脂と同様に透明性、着色性に優れ、さらに表面硬度、耐熱性、耐水性、耐薬品性が向上しております。食器、化粧板、塗料、接着剤などに利用されます。エポキシ樹脂は、接着性、電気絶縁性、耐薬品性、機械的強度に非常に優れており、硬化時の収縮が少ないのが特徴です。接着剤、塗料、電気・電子部品の封止材、複合材料のマトリックス樹脂、土木建築材料など、多岐にわたる分野で重要な役割を担っております。不飽和ポリエステル樹脂は、ガラス繊維との複合材料として広く利用され、軽量で強度が高く、成形加工性に優れます。浴槽、浄化槽、船舶、自動車部品、建材などに用いられます。シリコーン樹脂は、ケイ素を主骨格とする高分子で、優れた耐熱性、耐寒性、電気絶縁性、撥水性、離型性を持ちます。電気・電子部品の封止材、コーティング材、接着剤、医療材料、調理器具などに利用されます。ポリウレタン樹脂は、軟質から硬質まで幅広い物性を持つことが特徴で、フォーム(発泡体)、エラストマー、塗料、接着剤、繊維など、非常に多様な形態で利用されます。断熱材、クッション材、靴底、人工皮革、塗料などに使われます。

これらの熱硬化性プラスチックは、その優れた耐熱性、機械的強度、電気絶縁性、耐薬品性、寸法安定性から、非常に幅広い分野で不可欠な材料となっております。具体的には、電気・電子部品(プリント基板、半導体封止材、コネクタ、スイッチ)、自動車部品(ブレーキパッド、クラッチ、エンジン周辺部品、内装材)、航空宇宙産業(複合材料)、建材(化粧板、断熱材、FRP製構造物)、船舶(FRP製船体)、接着剤、塗料、コーティング材、食器、調理器具、医療機器、スポーツ用品など、枚挙にいとまがございません。特に、金属代替材料としての複合材料分野での利用拡大が顕著でございます。

熱硬化性プラスチックの成形加工には、主に圧縮成形、トランスファー成形、そして熱可塑性プラスチックとは異なる熱硬化性射出成形が用いられます。圧縮成形は、金型に材料を投入し、加熱・加圧して硬化させる方法で、比較的単純な形状の大型部品に適しております。トランスファー成形は、加熱した材料をプランジャーで金型に押し込み、硬化させる方法で、複雑な形状や多数個取りに適しております。熱硬化性射出成形は、材料を加熱シリンダー内で溶融させ、金型に射出して硬化させる方法で、生産性が高く、精密な部品の量産に適しております。また、ガラス繊維や炭素繊維と組み合わせた複合材料技術は、軽量化と高強度化を実現し、航空機、自動車、風力発電ブレードなど、高性能が求められる分野で不可欠な技術となっております。リサイクルに関しては、一度硬化すると再溶融できないため、熱可塑性プラスチックに比べて困難であり、粉砕してフィラーとして再利用するなどの方法が検討されておりますが、ケミカルリサイクルやマテリアルリサイクルの技術開発が喫緊の課題でございます。

熱硬化性プラスチック市場は、自動車産業の軽量化ニーズ、電気・電子産業の小型化・高性能化、航空宇宙産業の成長、建設・インフラ分野での需要拡大などを背景に、堅調な成長を続けております。特に、エポキシ樹脂や不飽和ポリエステル樹脂をマトリックスとする複合材料の需要が、その優れた特性から拡大傾向にございます。しかしながら、原材料価格の変動、環境規制の強化、リサイクル技術の未成熟さなどが市場の課題となっております。特に、環境負荷低減への意識の高まりから、バイオマス由来の熱硬化性プラスチックや、より効率的なリサイクル技術の開発が求められております。

熱硬化性プラスチックの将来は、持続可能性と高性能化の両面で進化が期待されております。環境面では、植物由来の原料を用いたバイオマス熱硬化性プラスチックの開発や、硬化後の再加工を可能にする「再加工可能な熱硬化性プラスチック」、あるいは「自己修復性熱硬化性プラスチック」といった革新的な材料の研究開発が進められております。これにより、リサイクル性の向上や製品寿命の延長が期待されます。性能面では、ナノテクノロジーとの融合によるさらなる高機能化、例えば、より高い耐熱性、導電性、自己診断機能を持つ材料の開発が進むでしょう。また、3Dプリンティング技術への適用も注目されており、複雑な形状の部品を効率的に製造する可能性を秘めております。自動車の電動化、航空機の軽量化、再生可能エネルギー分野の拡大など、高性能材料が不可欠な領域での需要は今後も増加し続けると予測され、熱硬化性プラスチックはこれらの産業の発展を支える重要な基盤材料であり続けるでしょう。