厚膜抵抗器市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

厚膜抵抗器市場は、抵抗器タイプ(標準厚膜チップ抵抗器など)、パッケージ/実装タイプ(表面実装チップ(0201–2512)など)、エンドユーザー産業(自動車、産業オートメーションおよび制御など)、車両タイプ(内燃機関車、ハイブリッド電気自動車など)、および地域(北米、南米、ヨーロッパ、アジア太平洋、中東およびアフリカ)別に分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

厚膜抵抗器市場の概要:成長トレンドと予測(2025年~2030年)

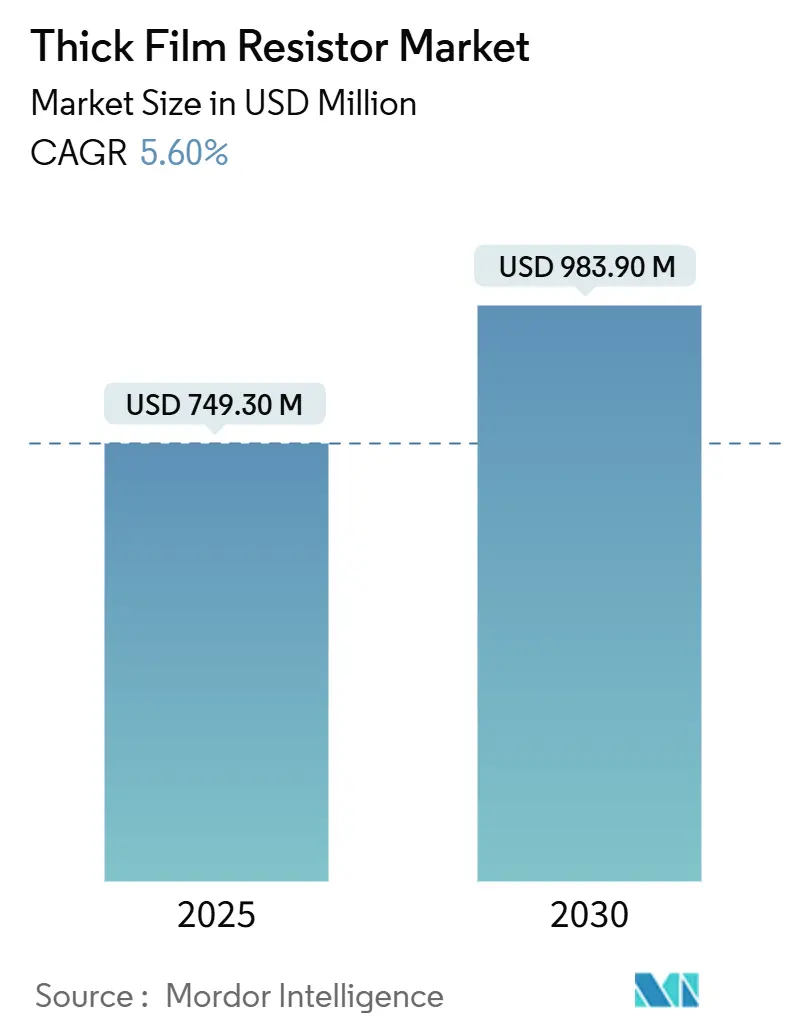

Mordor Intelligenceの分析によると、厚膜抵抗器市場は、2025年に7億4,930万米ドルの市場規模を記録し、2030年には9億8,390万米ドルに達すると予測されています。この期間における年平均成長率(CAGR)は5.60%と見込まれており、特にアジア太平洋地域が最も急速に成長し、最大の市場となるでしょう。市場の集中度は中程度です。

この成長は、車両の電化と産業用パワーエレクトロニクスの加速、およびエレクトロニクス分野における小型化への絶え間ない推進によって牽引されています。自動車メーカーは、800Vパワートレインを保護するための高電圧抵抗器の調達量を増やしており、5Gインフラのアップグレードは、ミリ波信号を管理できる超小型チップの需要を高めています。

市場のトレンドと推進要因

市場の成長を促進する主要な要因は以下の通りです。

1. 電気パワートレインにおける高電圧厚膜抵抗器の採用急増(CAGRへの影響:+1.8%):

電気自動車プラットフォームが400Vから800Vアーキテクチャへ移行していることにより、最大3kV定格のチップに対する需要が高まっています。StackpoleのRVCAシリーズは、プリチャージ回路やインバータ回路向けに100Vから3,000Vの定格を提供しており、この要求に応えています。設計者はパルス耐性と熱安定性を重視しており、低ドリフトを実現するペースト化学を最適化したサプライヤーが、トラクションインバータやオンボード充電器で設計を獲得しています。高電圧対応能力は戦略的な差別化要因となり、厚膜抵抗器市場のCAGRを1.8%押し上げています。

2. 5G RFモジュールにおける小型受動部品の需要がチップフォームファクタの移行を促進(CAGRへの影響:+1.2%):

5G基地局の第一波では、ミリ波周波数での寄生容量を低減するために超小型抵抗器が必要とされました。YageoのRC0075は、0.3mm×0.15mmというサイズで、01005サイズと比較してフットプリントを44%削減し、プロセス精度の重要性を示しています。アジア太平洋地域の携帯電話およびインフラ工場での急速な採用が短期的な需要急増を牽引し、全体のCAGRを1.2%押し上げています。

3. 車両ADASおよびパワーエレクトロニクスの急速な拡大が高温安定性抵抗器を要求(CAGRへの影響:+0.9%):

先進運転支援システム(ADAS)機能の進化により、電子機器がエンジンルーム内の高温ゾーンに配置されることが増えています。PanasonicのERJ-PM8シリーズは、AEC-Q200および耐硫化基準を満たし、155℃での安定した抵抗値を提供しています。これらの仕様はユニット価値を高め、購入者をプレミアム厚膜製品へと誘導し、CAGRを0.9%押し上げています。

4. スマートグリッドおよび再生可能エネルギーインバータの成長が高出力厚膜シャントの必要性を高める(CAGRへの影響:+0.7%):

ユーティリティ規模の太陽光発電所では、精密な電流シャントを必要とする高出力インバータが設置されています。ROHMの広端子厚膜シリーズは、コンパクトなフットプリントで最大4Wの電力を供給し、インバータメーカーのスペース制限に対応しています。グリッド構築の長期的な性質が厚膜抵抗器市場のCAGRを0.7%押し上げています。

5. 米国およびEUにおけるサプライチェーンの現地化インセンティブがオンショア厚膜生産ラインを促進(CAGRへの影響:+0.5%):

米国のCHIPS法および欧州のChips法に基づく現地化インセンティブは、エンドユーザーに近い場所での新たな生産能力を奨励し、厚膜抵抗器市場の地域的なバランスを整える段階を設定しています。

6. 医療用電子機器における信頼性要件:薄膜代替品よりも厚膜が有利(CAGRへの影響:+0.4%):

医療用電子機器、特に除細動器や診断機器では、信頼性が厳格な認定基準を牽引しており、厚膜抵抗器が薄膜代替品よりも好まれる傾向にあります。

市場の抑制要因

市場の成長を抑制する要因は以下の通りです。

1. ルテニウムおよびパラジウム厚膜ペーストの価格変動がBOMコストを増加(CAGRへの影響:-0.8%):

2025年初頭のルテニウム価格の急騰は、ペーストコストを上昇させ、コモディティチップ抵抗器の利益率を圧迫しました。貴金属の価格変動が継続しているため、サプライヤーは調達をヘッジするか、配合を再設計する必要に迫られています。

2. 超精密回路における薄膜および金属箔抵抗器による競争的代替(CAGRへの影響:-0.6%):

計測機器OEMは、高精度基板を、厚膜部品の半分である±50 ppm/°Cまでの温度係数を提供する金属箔デバイスへと移行させています。厚膜抵抗器はコスト面で優位性を保っていますが、プレミアムニッチ市場での浸食により、予測CAGRから0.6%が失われています。

3. 鉛含有ガラスフリットに関する環境規制がコンプライアンス費用を増加(CAGRへの影響:-0.5%):

欧州および北米におけるより厳格な環境規制は、鉛含有ガラスフリットの使用に関するコンプライアンス費用を増加させ、市場に抑制的な影響を与えています。

4. アルミナ基板の供給ボトルネックが需要急増への対応を制限(CAGRへの影響:-0.4%):

アルミナ基板の生産能力のボトルネックは、特にアジア太平洋地域で顕著であり、需要の急増に対応することを制限し、その影響は世界中に広がっています。

セグメント分析

1. 抵抗器タイプ別:高電圧バリアントが性能の境界を再定義

2024年には、標準チップカテゴリが厚膜抵抗器市場シェアの47.3%を占め、広範な民生用および産業用電子機器アプリケーションを支えています。しかし、高電圧モデルは8.4%のCAGRで拡大しており、予測期間中のパワートレインエレクトロニクス向け厚膜抵抗器市場規模を押し上げる上で重要な役割を果たしています。サプライヤーは、1kVを超える安定性を確保するために、アーク抑制設計の調整やペースト粒子構造の改良を行っています。

2. パッケージ/実装タイプ別:小型化が製造革新を推進

2024年には、表面実装チップが売上高の82.6%を占め、EMS生産ラインにおける自動化の定着を証明しています。その普及は、01005および0075フットプリントがスマートウォッチやイヤホン基板をサポートすることで、携帯機器向け厚膜抵抗器市場規模を押し上げています。アレイおよびネットワークパッケージは、複数の抵抗器を1つの基板に統合することで、5G無線機でのピックアンドプレース数を削減するため、8.7%という最高のCAGRを記録しました。

3. 最終用途産業別:自動車の電化が需要パターンを再形成

2024年には、自動車エレクトロニクスが厚膜抵抗器の出荷量の42.3%を占め、車両あたりの制御モジュールとバッテリー管理基板の急増を反映しています。この優位性は、厚膜抵抗器市場内で安定した収益基盤を支えつつ、高電圧安全抵抗器の採用拡大がユニット価値を高めています。通信およびネットワーキングアプリケーションは、5Gの展開により9.1%のCAGRで成長しており、リモート無線ヘッド内部で低ノイズ、高周波チップが必要とされています。

4. 車両タイプ別:バッテリー電気自動車が部品進化を加速

2024年には、内燃機関モデルが自動車グレード抵抗器の61.4%を消費していましたが、バッテリー電気自動車の急速な普及と高電圧システムへの移行により、より高性能な厚膜抵抗器の需要が大幅に増加しています。これらの車両は、バッテリー管理システム、オンボード充電器、およびインバーターに堅牢で信頼性の高い抵抗器を必要とし、市場のイノベーションを推進しています。

5. 地域別:アジア太平洋地域が市場をリード

2024年には、アジア太平洋地域が厚膜抵抗器市場の58.7%を占め、中国、日本、韓国、台湾が主要な製造ハブとなっています。この地域は、自動車エレクトロニクス、家電製品、通信インフラの生産が集中しているため、厚膜抵抗器の最大の消費者および生産者です。北米とヨーロッパは、それぞれ21.5%と15.8%の市場シェアを占め、特に自動車および産業用アプリケーションにおける高付加価値抵抗器の需要に牽引されています。

主要な市場動向と予測:

* 小型化と高密度化: スマートフォン、ウェアラブル、IoTデバイスの小型化傾向は、より小型で高密度な厚膜抵抗器の需要を促進しています。メーカーは、より小さなフットプリントでより高い電力定格と安定性を提供する製品を開発しています。

* 高電圧・高電力アプリケーション: 電気自動車、再生可能エネルギーシステム、産業用電源における高電圧・高電力要件は、特殊な厚膜抵抗器の需要を増加させています。これには、高サージ耐性、低TCR(温度係数抵抗)、および優れた放熱特性を持つ抵抗器が含まれます。

* 5Gと通信インフラ: 5Gネットワークの展開は、基地局、データセンター、および関連する通信機器における厚膜抵抗器の需要を押し上げています。これらのアプリケーションでは、高周波性能、低ノイズ、および信頼性が不可欠です。

* 自動運転とADAS: 自動運転システムおよび先進運転支援システム(ADAS)の進化は、車両内の電子制御ユニットの数を増加させ、自動車グレードの厚膜抵抗器の需要をさらに促進しています。これらの抵抗器は、過酷な環境条件下でも高い信頼性と精度を提供する必要があります。

* サプライチェーンの課題と多様化: 世界的なサプライチェーンの混乱は、メーカーに生産拠点の多様化と在庫管理の最適化を促しています。これにより、地域ごとの生産能力と供給網の強化が進められています。

結論として、厚膜抵抗器市場は、自動車の電化、5Gの展開、および電子機器の小型化という主要なトレンドによって、今後数年間で堅調な成長を遂げると予測されます。技術革新と新しいアプリケーションの出現は、市場の拡大をさらに加速させるでしょう。

このレポートは、厚膜抵抗器市場に関する詳細な分析を提供しています。厚膜抵抗器は、金属酸化物ペーストをセラミック基板にスクリーン印刷し、焼成して製造されるディスクリート抵抗器で、その厚さは約10~100 µmと定義されています。本調査では、チップ型、シャント型、高電圧型、パワー型、精密型などの部品を対象とし、表面実装、アレイ、スルーホールといった様々な形式で、自動車、産業、家電、通信、エネルギー、航空宇宙、医療といった幅広い最終用途産業に供給される市場の年間販売額を評価しています。薄膜ネットワーク、ポテンショメータ、カスタム厚膜ハイブリッドは調査対象外です。

市場規模と成長予測

厚膜抵抗器市場は、2025年に7億4,930万米ドルに達し、2030年には9億8,390万米ドルに成長すると予測されています。この期間において、高電圧厚膜抵抗器セグメントが年平均成長率(CAGR)8.4%で最も急速な成長を遂げると見込まれています。これは、800Vの電気パワートレインが最大3kV定格の部品を必要とすることに起因しています。

市場の促進要因

市場の成長を牽引する主な要因は多岐にわたります。アジア太平洋地域における電気パワートレインでの高電圧厚膜抵抗器の採用急増、5G RFモジュールにおける小型受動部品の需要増によるチップ型への移行、車両の先進運転支援システム(ADAS)およびパワーエレクトロニクスの急速な拡大に伴う高温安定性抵抗器の必要性、スマートグリッドおよび再生可能エネルギーインバーターの成長による高出力厚膜シャントの需要増加が挙げられます。さらに、米国およびEUにおけるサプライチェーンの現地化インセンティブが厚膜生産ラインの国内生産を後押ししており、医療用電子機器における高い信頼性要件が薄膜よりも厚膜抵抗器を優遇する傾向にあります。

市場の抑制要因

一方で、市場にはいくつかの抑制要因も存在します。ルテニウムおよびパラジウムといった厚膜ペーストの原材料価格の変動は、部品表(BOM)コストを増加させる要因となっています。また、超精密回路においては、薄膜抵抗器や金属箔抵抗器による競争的な代替が進んでいます。鉛含有ガラスフリットに関する環境規制は、コンプライアンス費用を増加させ、アルミナ基板の供給能力のボトルネックは、需要急増への対応を制限する可能性があります。

地域別分析

地域別に見ると、アジア太平洋地域が市場において圧倒的な優位性を保っており、収益シェアの48.3%を占めています。これは、同地域に電子機器製造のエコシステムが密集していることと、電気自動車生産が急速に拡大していることが主な理由です。

製品タイプとパッケージ/実装タイプ

抵抗器タイプ別では、標準厚膜チップ抵抗器、高電圧厚膜抵抗器、高出力/サージ耐性厚膜抵抗器、精密厚膜抵抗器、シャント/電流検出厚膜抵抗器が分析対象です。パッケージ/実装タイプでは、表面実装チップ(0201~2512)が売上の82.6%を占め、自動ピックアンドプレースラインや小型化されたPCBレイアウトとの整合性が高いことから最も普及しています。その他、アレイおよびネットワーク、スルーホールリード(アキシャル、ラジアル)、カスタム基板/パワーモジュールも含まれます。

最終用途産業と車両タイプ

最終用途産業としては、自動車、産業オートメーションおよび制御、家電、電気通信およびネットワーキング、エネルギーおよび電力(再生可能エネルギー、スマートグリッド)、航空宇宙および防衛、医療機器が挙げられます。車両タイプ別では、内燃機関車、ハイブリッド電気自動車、バッテリー電気自動車が分析されています。

競争環境

市場の競争環境には、YAGEO Corporation、Vishay Intertechnology Inc.、Panasonic Holdings Corporation、KOA Corporation / KOA Speer Electronics Inc.、Rohm Semiconductor、Murata Manufacturing Co. Ltd.、TE Connectivity Ltd.、Bourns Inc.、TT Electronics plcなど、多数の主要企業が含まれており、レポートではこれらの企業のプロファイル、市場シェア分析、戦略的動向についても詳述されています。

調査方法論と信頼性

本レポートの調査方法論は、一次調査と二次調査を組み合わせた堅牢なアプローチを採用しています。一次調査では、アジア太平洋、北米、欧州の調達エンジニア、OEM部品購入者、ペーストサプライヤー、販売業者へのインタビューを通じて、歩留まり、平均販売価格(ASP)、普及率の仮定を精緻化しています。二次調査では、税関コード、UN Comtrade、Eurostat、電子機器貿易グループ、WSTS、IMTMAの出荷データ、公開されている企業情報、特許情報などを活用しています。市場規模の算出と予測は、グローバルなチップ抵抗器の生産量からトップダウンで構築し、地域別の厚膜シェアとブレンドASPを乗算することで行われ、サプライヤーの集計とチャネルチェックによるボトムアップ検証も実施されています。主要な推進要因(車両あたりのECU数、5Gマクロセル展開、ルテニウム価格、SMTライン稼働率、EV生産)を考慮した多変量回帰とARIMAトラッキングにより、予測の精度を高めています。データは独立した出荷監査と金属価格指数で検証され、毎年更新されるほか、原材料のショックや規制による需要変動時には中間更新が行われます。Mordor Intelligenceの調査は、シャント部品の包含、ブレンド価格の使用、5GやEVの需要を捉えた迅速な更新により、他の調査会社と比較して透明性と信頼性の高いベースラインを提供しています。

市場機会と将来展望

スマートグリッドへの投資は、市場に新たな機会をもたらしています。再生可能エネルギーインバーターは高出力シャント抵抗器を必要とし、低温度係数(TC)で高出力のチップをエネルギー管理システムに提供できるサプライヤーにとって、長期的な成長の道筋を創出しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 アジア太平洋地域における電動パワートレインでの高電圧厚膜抵抗器の採用急増

- 4.2.2 5G RFモジュールにおける小型受動部品の需要がチップ形状への移行を促進

- 4.2.3 車載ADASおよびパワーエレクトロニクスの急速な拡大が高温安定性抵抗器を必要とする

- 4.2.4 スマートグリッドと再生可能エネルギーインバーターの成長が高出力厚膜シャントの必要性を高める

- 4.2.5 米国およびEUにおけるサプライチェーンの現地化インセンティブが国内厚膜生産ラインを後押し

- 4.2.6 医療用電子機器における信頼性要件が薄膜代替品よりも厚膜を優遇

- 4.3 市場の阻害要因

- 4.3.1 ルテニウムおよびパラジウム厚膜ペーストの価格変動がBOMコストを増加

- 4.3.2 超精密回路における薄膜および金属箔抵抗器による競争的代替

- 4.3.3 鉛含有ガラスフリットに関する環境規制がコンプライアンス費用を増加

- 4.3.4 アルミナ基板の生産能力のボトルネックが急増する需要の充足を制限

- 4.4 バリューチェーン分析

- 4.5 規制および技術的展望

- 4.6 ポーターの5つの力

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 競争の激しさ

- 4.6.5 代替品の脅威

- 4.7 地政学的紛争、原材料の混乱、その他のマクロ経済要因が市場に与える影響

5. 市場規模と成長予測(金額)

- 5.1 抵抗器の種類別

- 5.1.1 標準厚膜チップ抵抗器

- 5.1.2 高電圧厚膜抵抗器

- 5.1.3 高電力/耐サージ厚膜抵抗器

- 5.1.4 精密厚膜抵抗器

- 5.1.5 シャント/電流検出厚膜抵抗器

- 5.2 パッケージ/実装タイプ別

- 5.2.1 表面実装チップ (0201–2512)

- 5.2.2 アレイおよびネットワーク

- 5.2.3 スルーホールリード (アキシャル、ラジアル)

- 5.2.4 カスタム基板/パワーモジュール

- 5.3 エンドユーザー産業別

- 5.3.1 自動車

- 5.3.2 産業オートメーションおよび制御

- 5.3.3 家庭用電化製品

- 5.3.4 電気通信およびネットワーキング

- 5.3.5 エネルギーおよび電力 (再生可能エネルギー、スマートグリッド)

- 5.3.6 航空宇宙および防衛

- 5.3.7 医療機器

- 5.4 車両タイプ別

- 5.4.1 内燃機関車

- 5.4.2 ハイブリッド電気自動車

- 5.4.3 バッテリー電気自動車

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 その他の南米

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 フランス

- 5.5.3.3 イギリス

- 5.5.3.4 その他のヨーロッパ

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 その他のアジア太平洋

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 YAGEO Corporation

- 6.4.2 Vishay Intertechnology Inc.

- 6.4.3 Panasonic Holdings Corporation

- 6.4.4 KOA Corporation / KOA Speer Electronics Inc.

- 6.4.5 Rohm Semiconductor

- 6.4.6 Murata Manufacturing Co. Ltd.

- 6.4.7 TE Connectivity Ltd.

- 6.4.8 Bourns Inc.

- 6.4.9 TT Electronics plc

- 6.4.10 Viking Tech Corporation

- 6.4.11 Walsin Technology Corporation

- 6.4.12 Susumu Co. Ltd.

- 6.4.13 Stackpole Electronics Inc.

- 6.4.14 AVX Corporation (Kyocera AVX)

- 6.4.15 Ever Ohms Technology Co. Ltd.

- 6.4.16 Caddock Electronics Inc.

- 6.4.17 Isabellenhütte Heusler GmbH

- 6.4.18 Ohmite Manufacturing Co.

- 6.4.19 RALEC Electronic Corporation

- 6.4.20 Shenzhen Fenghua Advanced Technology

- 6.4.21 Walsin Technology Corporation

- 6.4.22 Riedon Inc.

- 6.4.23 Shenzhen Uniroyal Electronics Co. Ltd.

- 6.4.24 Ever Ohms Technology Co. Ltd.

- 6.4.25 Firstohm Electronic Industrial Co. Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

厚膜抵抗器は、現代の電子機器に不可欠な受動部品の一つです。その名の通り、抵抗体となる膜を比較的厚く形成して作られます。主にセラミック基板上に、導電性粒子(ルテニウム酸化物など)、ガラスフリット、有機バインダーを主成分とする抵抗体ペーストをスクリーン印刷し、高温で焼成することで製造されます。この製造プロセスは、高い生産性とコスト効率を実現し、幅広い抵抗値範囲に対応できる点が大きな特徴です。

基本的な構造は、アルミナなどの絶縁性セラミック基板上に、抵抗体層、電極層、保護膜が積層された形をしています。抵抗体層は焼成により抵抗体粒子がガラスフリット中に分散・固着し、安定した抵抗値を発揮します。電極は通常、銀やパラジウム銀などの導電性ペーストを印刷・焼成して形成され、外部回路との接続を可能にします。最後に、抵抗体層を物理的・化学的な損傷から保護するため、ガラス質の保護膜が形成されます。

薄膜抵抗器と比較して、厚膜抵抗器は製造コストが低く、高電力対応が可能で、広い抵抗値範囲をカバーします。薄膜抵抗器はより高い抵抗値精度や温度特性、低ノイズ特性に優れますが、製造コストは高めです。この特性の違いから、両者はそれぞれの得意分野で使い分けられ、厚膜抵抗器はその堅牢性とコストパフォーマンスの高さから、多くの電子回路で汎用的に使用される基幹部品としての地位を確立しています。

厚膜抵抗器は、形状、用途、材料によって多様な種類に分類されます。

形状では、表面実装技術(SMT)に対応した小型の「チップ抵抗器」が最も普及しており、電子機器の小型化・高密度実装に貢献しています。その他、複数の抵抗素子を一つのパッケージに集積した「アレイ抵抗器」や、特定の回路構成を持つ「ネットワーク抵抗器」があり、部品点数の削減や回路設計の簡素化に寄与します。大電流や高電圧を扱う用途には、放熱性を高めた大型の「電力抵抗器」が用いられます。

用途では、一般的な電子回路向けの「汎用抵抗器」のほか、レーザートリミング技術などを用いて抵抗値を精密に調整した「高精度抵抗器」が計測機器や医療機器向けにあります。また、高周波回路での使用に適した「高周波抵抗器」や、特定の環境下での安定性を重視した「車載用抵抗器」なども開発されています。

材料では、抵抗体ペーストの主成分によって特性が異なり、一般的にはルテニウム酸化物系が広く用いられますが、特定の温度特性や抵抗値範囲を実現するため、イリジウム酸化物系などの異なる材料が使用されることもあります。これらの多様な種類が存在することで、厚膜抵抗器は幅広い電子回路の要求に応えることが可能となっています。

厚膜抵抗器は、その優れた汎用性とコストパフォーマンスから、非常に多岐にわたる分野で利用されています。現代のほとんど全ての電子機器において、何らかの形で厚膜抵抗器が組み込まれていると言っても過言ではありません。

主な用途としては、「民生機器」が挙げられます。テレビ、エアコン、スマートフォン、PC、LED照明など、あらゆる製品の電源回路、信号処理回路、制御回路などで電圧・電流の調整、分圧、電流制限などの役割を担っています。

次に、「産業機器」分野でも不可欠な部品です。工場自動化(FA)機器、電源装置、計測機器、通信インフラ機器、医療機器など、高い信頼性と安定性が求められる環境下で、厚膜抵抗器はその堅牢性を発揮します。特に、電源回路におけるサージ電流保護や、モーター制御回路における電流検出など、高電力や過酷な環境に耐えうる特性が重宝されます。

さらに、「自動車分野」における需要も近年急速に拡大しています。エンジン制御ユニット(ECU)、各種センサー、インバーター、充電器など、自動車の電装化やEV(電気自動車)・HV(ハイブリッド車)化の進展に伴い、車載電子部品の搭載数が増加しています。厚膜抵抗器は、高温・高湿・振動といった厳しい車載環境下での高い信頼性が求められるため、専用の設計や材料が用いられます。

その他にも、再生可能エネルギー関連機器、航空宇宙分野、防衛分野など、幅広い領域で厚膜抵抗器は重要な役割を果たしており、現代社会のインフラを支える基盤技術の一つとなっています。

厚膜抵抗器の製造と利用には、様々な関連技術が深く関わっています。その中核をなすのが「スクリーン印刷技術」です。この技術は、微細なパターンを正確に基板上に形成するために不可欠であり、近年ではより高精細な印刷や多層化技術が進展しています。また、抵抗値を精密に調整するために用いられる「レーザートリミング技術」も重要です。レーザーで抵抗体の一部を削ることで、目標とする抵抗値に高精度で合わせることが可能となり、製品の品質向上に貢献しています。さらに、抵抗体ペーストや基板材料(アルミナ、窒化アルミなど)といった「材料技術」も進化を続けています。特に、抵抗値の安定性、温度特性、ノイズ特性などを決定づける抵抗体ペーストの組成開発は、厚膜抵抗器の性能向上に直結します。

これらの技術の進歩は、厚膜抵抗器がより小型化、高精度化、高信頼性化することを可能にし、様々な電子機器の高性能化に貢献しています。今後も、IoT、AI、自動運転といった新たな技術分野の発展に伴い、厚膜抵抗器への要求はさらに高度化していくと予想されます。そのため、材料科学、プロセス技術、設計技術のさらなる融合と革新が求められるでしょう。

厚膜抵抗器は、その目立たない存在ながら、現代社会の電子化を支える上で欠かせないキーデバイスであり続けるでしょう。