薄型ウェハの市場規模と展望、2025年~2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

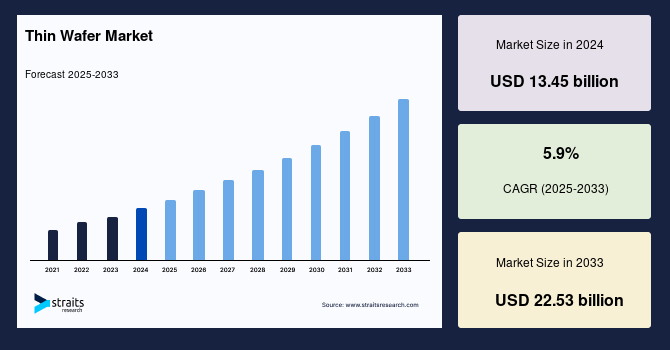

薄型ウェハ市場の概要から始めましょう。2024年における薄型ウェハ市場の規模は134.5億米ドルと評価され、2025年には142.4億米ドル、2033年までには225.3億米ドルに達すると予測されています。この市場は、2025年から2033年の予測期間中に年平均成長率(CAGR)5.9%を記録すると見られています。薄型ウェハは、従来のウェハよりも薄い半導体基板であり、エレクトロニクスやテクノロジーの進化を可能にするために半導体デバイス製造に欠かせない要素です。

市場の成長要因としては、超薄型半導体ウェハの需要増加が挙げられます。技術の進歩により、従来のチップ製造手順における多くの課題が克服されつつあります。薄型ウェハのユーザー拡大とポータブルデバイスの採用率の増加は、薄型ウェハ市場の成長を促進する要因になるでしょう。さらに、半導体セクターの拡大と相まって、意識の高まりが市場成長を後押しすると予想されます。

小型でコンパクトな電子機器の需要増加、特にスマートフォン、ウェアラブルデバイス、IoTデバイスが薄型ウェハ製造の大きな推進力となっています。薄型ウェハは、より小型で軽量な半導体部品の製造を可能にし、エレクトロニクスの小型化トレンドに貢献しています。スマートフォン業界は、電子機器の小型化需要の代表的な例です。IDC Indiaによると、2024年にはスマートフォン出荷台数が5-8%増加し、1億4800万台に達すると予測されています。消費者は常にスリムで軽量、かつ先進的な機能を備えたスマートフォンを求めています。薄型ウェハは、スマートフォンの小型化に寄与するより小型で効率的な半導体部品の製造を可能にします。

さらに、ウェアラブルデバイスの台頭、例えばスマートウォッチやフィットネストラッカーなど、も薄型ウェハが果たす重要な役割です。IDCのWorldwide Quarterly Wearable Device Trackerによれば、2021年までに世界のウェアラブル市場は3億9600万台を出荷すると予想されています。薄型ウェハは、これらのウェアラブルに見られるコンパクトな半導体部品の製造に寄与しています。同様に、IoT(モノのインターネット)にはスマートホーム機器から産業用センサーまで、多種多様な接続デバイスが含まれます。多くのIoTアプリケーションは、小型でエネルギー効率が高く、低コストの半導体ソリューションを必要とします。薄型ウェハは、さまざまなIoTデバイスに適したコンパクトなチップの製造を可能にします。結果として、薄型ウェハ市場のトレンドは、IoTデバイスの広範な展開に必要なコンパクトで効率的な半導体部品の開発を支援しています。

一方で、薄型ウェハの製造は追加のステップと精密さを要求し、製造をより複雑かつ高価にしています。高い製造コストは、特に小規模な半導体メーカーやコスト効率が重要な業界にとって障壁となる可能性があります。薄型ウェハを製造するには、所望の厚さを達成しつつ構造的な完全性を維持するための複雑なステップが必要です。化学機械研磨(CMP)や研削プロセスなどの先進技術が、ウェハを所望の仕様にまで薄くします。これらの複雑な薄型化プロセスの実施と維持は、全体的な製造コストに大きく寄与します。たとえば、標準的な4インチ500μmウェハの生産は数ドルから32.00ドルに及ぶことがあります。6インチウェハは、10.00ドル未満から100.00ドル以上になる可能性があります。

半導体業界は、2020年にR&Dに500億米ドル以上を投資すると予測されており、これは薄型ウェハ製造関連技術の進展に対する業界のコミットメントを示しています。さらに、半導体技術ロードマップ(ITRS)は、半導体製造における高い歩留まりを達成するために、総製造コストの最大30%の追加投資が必要になる可能性があると見積もっています。これには、歩留まりを向上させるための品質管理対策と先進技術に対する支出が含まれます。

5Gネットワークの展開は、先進的な無線周波数(RF)コンポーネントを必要とし、薄型ウェハはこれらのRFフロントエンドモジュールの製造に不可欠です。これらのモジュールは、5Gデバイスにおいて、高速データ伝送と低遅延通信を可能にする不可欠な要素です。5Gスマートフォンの需要増加は、RFフィルターの需要を押し上げると考えられます。GSMAによれば、カナダにおけるモバイル接続の5G採用率は、2021年の8%から2025年には49%に増加すると予測されています。

さらに、フロントエンドモジュールは、基地局や5Gスマートフォンなど多くの無線アプリケーションにとって重要です。中国では、国内半導体産業を開発するための大規模な資本投資プロジェクトが第2フェーズに入りました。このプロジェクトは5年間に及び、2041億5000万元(289億米ドル)が費やされます。5G技術の進化は、より小型で強力なデバイスの創出を促進しています。薄型ウェハは、スマートフォン、ルーター、IoTデバイスなどの5Gデバイスに必要なパワーアンプ、フィルター、スイッチなどの半導体部品の小型化を可能にします。薄型ウェハの需要は、5G対応デバイスのコンパクトかつ効率的な開発を目指す業界の目標と一致しています。

アジア太平洋地域は、世界の薄型ウェハ市場の最大のシェアを持ち、予測期間中に6.2%のCAGRで成長すると見込まれています。アジア太平洋地域における中国と日本の支配的な地位は、ウェアラブルやスマートホームアプライアンスなどの高級家電製品の採用を促進します。この地域は、重要な投資とビジネス機会の世界的なハブとなっています。さらに、アジア諸国での投資の増加と事業の継続的な拡大は、この地域の市場成長に新たな機会を生み出しています。Samsung Electronicsは2023年3月に、今後20年間で2300億米ドルを投資して、韓国に5つの新しいメモリおよびファウンドリ工場を建設する計画を発表しました。この投資は、ソウル郊外の龍仁に世界最大のチップ製造拠点を建設する韓国政府の野心的な計画の一環です。NANDフラッシュメモリと製造業の拡大は、アジア太平洋地域における薄型ウェハの需要を増加させるのに重要です。

さらに、改善された経済状況と消費者家電需要の増加により、アジア太平洋地域の世界半導体市場は大幅に成長すると予想されています。これらの要因は、APACの薄型ウェハ需要の前向きな成長に寄与しています。さらに、日本は主要な製造業者や電子産業が存在するため、半導体業界で重要な役割を果たしています。政府は、主要なチップメーカーを国内に誘致する可能性を評価するための調査を開始する予定です。一方、日本に拠点を置く組織は、半導体製造および包装材の重要なサプライヤーと見なされています。日本の為替レートと高い生産コストは、日本のサプライヤーにとって材料コストを増加させ、低価格アプリケーションにおける他のサプライヤーに機会を提供します。

北米は予測期間中に6.3%のCAGRを示すと予想されています。北米は市場の相当なシェアを占めています。国別に見ると、米国が最大のシェアを持っています。米国が世界の薄型ウェハ市場で高い評価を得ている主な理由の一つは、広範な消費者家電産業を有していることです。他の重要なセクター、特にヘルスケアと自動車が、地元の薄型ウェハ需要に大きく貢献しています。国内における主要な薄型ウェハ製造業者の存在と強力なR&Dイニシアティブが、この地域の市場成長を加速させました。米国の薄型ウェハ業界の支配を推進する他の要因には、高性能電子機器の需要と小型化の必要性があります。

ヨーロッパも市場の大きなシェアを持っています。英国のイノベーションとR&Dへの強調は、同国の薄型ウェハ産業を拡大させました。薄型ウェハ業界のいくつかの主要プレーヤーが英国に拠点を設置しており、業界の世界的な評価に貢献しています。これらのトレンドの一つには、高性能コンピューティング(HPC)および消費者家電の人気が高まっていることが挙げられます。

市場はウェハサイズで125mm、200mm、および300mmにセグメント化されており、300mmが市場で最も一般的なウェハサイズです。300mm(12インチ)ウェハは、半導体製造の現行業界標準です。これは、より小さなウェハサイズと比較して、はるかに高い生産効率とコスト効率を提供します。300mmウェハのより大きな表面積は、ウェハごとにより多くの半導体デバイスの生産を可能にし、製造コストをチップ単位で低減します。半導体業界は300mmウェハサイズを広く採用し、生産能力を増加させ、先進的なマイクロプロセッサ、メモリデバイス、およびその他の複雑な集積回路の開発をサポートしています。300mmウェハへの移行は、全体的な半導体製造の効率を高め、先進技術の開発を促進する上で重要です。

200mmウェハサイズ、または8インチウェハは、半導体製造で数十年間、業界標準であり続けています。これは、コスト効率と生産能力のバランスを取っています。半導体メーカーは、しばしば200mmウェハを使用して、マイクロコントローラやアナログデバイスなどの多様な集積回路を製造します。より大きなウェハサイズは、より大きな生産スケーラビリティを可能にしますが、200mmサイズは特定のアプリケーション、特にこのサイズに最適化された装置を備えたファブにおいて有用であり続けます。

プロセスに基づいて、市場は一時的なボンディング、デボンディング、およびキャリア/太鼓プロセスに分かれています。Temporary Bonding and Debondingは主要な市場シェアを持っています。薄型ウェハの製造における一時的なボンディングおよびデボンディングのプロセスは、薄型ウェハをキャリア基板に一時的に接着し、薄化、研削、または裏面処理などのさまざまな処理ステップを行います。これらのステップの後、薄型ウェハはキャリア基板から分離され、半導体デバイスへの統合またはさらなる処理のために準備されます。一時的なボンディングは、次の製造ステップ中に薄化されたウェハを保護するのに役立ちます。薄型ウェハの需要が先進的な半導体アプリケーションで増加するにつれて、一時的なボンディングおよびデボンディングプロセスの必要性が高まっています。このセグメントは、コンパクトで高性能な電子デバイスを求める業界のニーズに対応しています。

キャリアレスまたは太鼓プロセスは、単一の厚いウェハである「ドナー」または「ハンドル」ウェハを使用し、所望の厚さに薄化します。一時的なボンディングおよびデボンディングとは異なり、別個のキャリア基板はありません。代わりに、薄化されたウェハは直接処理され、残りの厚い部分はその後の薄化プロセスのために再利用されます。キャリアレス/太鼓プロセスは、特定の製造要件と好みに対応し、一時的なボンディング方法の代替手段を提供します。このプロセスのシンプルさと再利用の可能性が製造目標と一致するアプリケーションで好まれるかもしれません。

市場は、アプリケーションによってMEMS、CMOSイメージセンサー、メモリ、RFデバイス、LED、インターポーザ、ロジックに二分されます。メモリは市場成長に影響を与えました。スマートフォンメーカーがメモリセグメントを支配し、薄型ウェハ市場シェアの大部分を占めています。薄型ウェハは、ダイナミックランダムアクセスメモリ(DRAM)やNANDフラッシュメモリを含むさまざまなメモリデバイスの製造に使用されます。薄化プロセスは、メモリチップの全体的なサイズを縮小するのに役立ちます。メモリデバイスは、コンピュータ、スマートフォン、タブレットなどにおいて不可欠なコンポーネントです。

Report Coverage & Structure

レポートの構造概要

このレポートは、薄ウェーハ市場の詳細な分析を提供するため、いくつかの重要なセクションで構成されています。以下にそれぞれのセクションについて説明します。

1. 導入部

このセクションでは、セグメンテーションと調査方法論について説明しています。また、無料サンプルの取得に関する情報も提供されています。

2. エグゼクティブサマリー

市場の概要と主要な調査結果を簡潔にまとめたセクションです。

3. 調査の範囲と目的

- 調査範囲とセグメンテーション

- 調査の目的、制限、および仮定

- 市場の範囲とセグメンテーション

- 考慮された通貨と価格設定

4. 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/エンドユース

5. 市場動向

- ドライバー

- 市場の警告要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術要因

6. 市場評価

- ポーターの5フォース分析

- バリューチェーン分析

7. 規制の枠組み

- 北米

- ヨーロッパ

- APAC

- 中東およびアフリカ

- LATAM

8. ESGトレンド

9. 世界の薄ウェーハ市場サイズ分析

- ウェーハサイズ別

- プロセス別

- アプリケーション別

- 技術別

10. 地域分析

各地域の市場分析が含まれ、以下のように詳細に分かれています。

- 北米市場分析

- 米国

- カナダ

- ヨーロッパ市場分析

- 英国

- ドイツ、フランス、スペイン、イタリア、ロシア、北欧、ベネルクス、その他のヨーロッパ

- APAC市場分析

- 中国

このレポートは、薄ウェーハ市場の多面的な分析を行うために、詳細な地域分析と技術的視点を含んでいます。

*** 本調査レポートに関するお問い合わせ ***

薄型ウェハとは、半導体製造において使用される非常に薄いシリコンウェハのことを指します。これらのウェハは、従来のウェハに比べて薄く加工されることで、半導体デバイスの小型化や高性能化、さらにはコスト削減に貢献しています。特に、モバイル機器やウェアラブルデバイスの需要が増える中で、薄型ウェハの重要性はますます高まっています。

薄型ウェハの種類には、一般的に厚さが100ミクロン以下のものが含まれます。このような薄型ウェハは、さまざまな厚さに加工されており、特定の用途に応じて選択されます。例えば、極薄のウェハは、より柔軟であり、曲げられる特性を持つため、フレキシブル電子機器の製造に適しています。また、標準的な厚さのウェハもあり、それらは特定の性能やコスト要件に応じて使用されます。

薄型ウェハは、多くの分野で活用されています。特に、スマートフォンやタブレットなどのモバイル機器において、デバイスの薄型化や軽量化に貢献しています。さらに、IoTデバイスや医療機器、さらには自動車産業においても、その小型化や高密度化の要求に応える形で利用されています。これらのデバイスは、多くの機能を小さなスペースに詰め込む必要があるため、薄型ウェハの使用は不可欠となっています。

関連する技術としては、薄型ウェハの製造プロセスが挙げられます。一般に、ウェハの薄型化は研削や化学的なエッチングを通じて行われます。また、薄型ウェハの取り扱いは非常に繊細であるため、取り扱い技術の向上も重要です。例えば、薄型ウェハを安全に移動させるための特殊な搬送装置や、ウェハが破損しないような保護技術が研究されています。さらに、薄型ウェハを用いた半導体デバイスのパッケージング技術も進化しており、これによりデバイスの性能や信頼性が向上しています。

このように、薄型ウェハは現代の技術革新を支える重要な要素となっており、今後もさらなる進化が期待されています。技術者たちは、より薄く、より耐久性のあるウェハの開発に努めており、それにより新しい応用や市場が開拓されることが予想されます。したがって、薄型ウェハに関する技術やその応用範囲についての理解は、現代のエレクトロニクス分野において不可欠な知識となっています。