チオケミカル市場:市場規模・シェア分析、成長動向、および将来予測 (2025-2030年)

チオケミカル市場レポートは、タイプ(メルカプタン、ジメチルスルホキシド、チオグリコール酸およびエステル、その他のタイプ)、最終用途産業(動物栄養、石油・ガス、ポリマー・化学品、その他の最終用途産業)、および地域(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)によってセグメント化されています。市場予測は、量(トン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

チオケミカル市場の概要:2025年から2030年の成長トレンドと予測

本レポートは、チオケミカル市場の規模、シェア、および2030年までの分析を詳細にまとめたものです。チオケミカル市場は、タイプ別(メルカプタン、ジメチルスルホキシド、チオグリコール酸とそのエステル、その他のタイプ)、最終用途産業別(動物栄養、石油・ガス、ポリマー・化学品、その他の最終用途産業)、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)にセグメント化されており、市場予測は数量(トン)で提供されています。

市場規模と成長予測

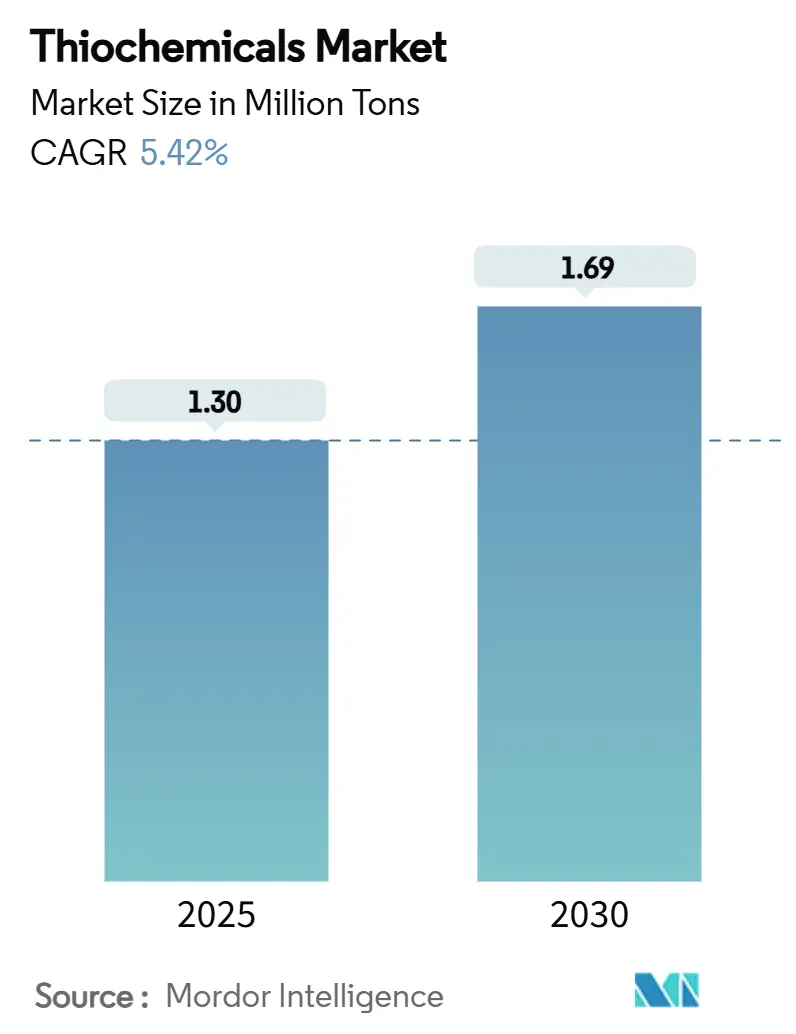

チオケミカル市場は、2025年には130万トンと推定され、2030年までに169万トンに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は5.42%です。アジア太平洋地域が最大の市場であり、最も急速に成長する市場でもあります。市場の集中度は中程度と評価されています。

市場分析の概要

チオケミカル市場の成長を支える主要な要因は、堅調なタンパク質消費、安定した製油所触媒需要、そして新たなバッテリーグレード溶剤用途の出現です。特に、アジア太平洋地域における家畜飼育の近代化の加速、超低硫黄ディーゼル規制に対応するための製油所のアップグレード、および電子部品製造における高純度ジメチルスルホキシドの採用増加が、市場のポジティブな軌道を確固たるものにしています。

統合型生産者は、硫黄原料の確保、コスト最適化、動物栄養、精製、エレクトロニクス分野における顧客エンゲージメントの深化を目指し、独自の技術を展開し、地域的な生産能力を拡大しています。より安全な硫化剤に対する規制圧力と、バイオベースの製造経路における革新は、新たな機会を創出する一方で、コンプライアンス費用を増加させています。したがって、特に元素硫黄の調達におけるサプライチェーンのレジリエンスが、チオケミカル市場における長期的な成功のための決定的な差別化要因となっています。

主要な市場動向と推進要因

1. 動物飼料産業におけるメチオニン需要の急増:

世界の家禽および水産養殖生産者は、チオケミカル由来のメチオニンに依存するプレミアム飼料配合を拡大しており、チオケミカル市場における追加的な設備投資を刺激しています。エボニック・インダストリーズは、アントワープ、モービル、シンガポールに年間総生産量70万トンを超える統合ハブを運営しており、この需要急増に伴う設備投資の規模を示しています。所得向上とタンパク質摂取量の増加、商業農場の統合が進むアジア太平洋地域で、消費の伸びが最も顕著です。DL-メチオニンは肝臓代謝と酸化ストレスを改善し、L-メチオニンはブロイラーの体重増加を促進することが科学的に示されており、プレミアム価格を支える差別化された添加剤ニッチを創出しています。統合されたチオケミカルからメチオニンへの複合施設は、物流コストを削減し、硫黄投入量の変動を抑え、利益を保護するため、主要生産者は後方統合戦略を強化しています。

2. 製油所触媒硫化剤としてのジメチルジスルフィド(DMDS)の使用拡大:

製油所では、ハイドロトリーティング触媒の活性化にジメチルジスルフィド(DMDS)を好んで使用する傾向が強まっています。これは、硫化水素よりも体積あたりの硫黄供給量が多く、安全上の懸念が少ないため、作業者保護基準と連続運転の要件に合致するためです。DMDSベースのExact-Sグレードは、危険な取り扱いを最小限に抑えつつ触媒活性を迅速に向上させ、製油所がより厳しい燃料硫黄規制を遵守することを可能にします。超低硫黄ディーゼルへの世界的な移行は、特に北米、中東、および生産能力を拡大しているアジアの新興精製ハブで、この代替トレンドを加速させています。

3. 先進バッテリーにおけるチオケミカルの採用:

ジメチルスルホキシド(DMSO)は、優れた溶媒和能力、熱安定性、低粘度を示し、リチウム空気電池や亜鉛空気電池の放電容量とサイクル寿命を向上させます。5%のDMSO電解液添加により、フロー電池セルにおける亜鉛利用率が向上し、不動態化が抑制されたことは、グリッドスケール蓄電ソリューションとしての明確な可能性を示唆しています。同時に、半導体メーカーは、TFT-LCDやエッチングプロセス向けに99.99%を超える高純度の電子グレードDMSO溶剤を注文しており、サプライヤーにより高い利益をもたらしています。電気自動車(EV)フリートと定置型蓄電の増加は、特にバッテリーギガファクトリーが集中するアジア太平洋地域で、特殊溶剤の需要を拡大すると予測されています。

4. メチオニン生産におけるチオケミカルの使用増加:

工業用メチオニン合成は、メチルメルカプタンおよび関連中間体に依存しており、企業は元素硫黄から最終的なアミノ酸生産までを一貫して行う生産ユニットの開発を促しています。科学者たちは、グリセロールやその他の再生可能資源をチオケミカル原料に変換するバイオベースの経路を改良しており、脱炭素化目標を支援し、変動の激しい硫黄市場への依存を抑制しています。

5. 超低硫黄ディーゼル脱硫キャンペーンの進展:

世界的に燃料の硫黄含有量に関する規制が厳格化されており、製油所は超低硫黄ディーゼル(ULSD)の生産を強化しています。この脱硫プロセスには、触媒の活性化と安定化のためにチオケミカル、特にDMDSが不可欠です。北米や欧州を中心に始まったこの動きは、アジア太平洋地域にも拡大しており、クリーン燃料への需要の高まりがチオケミカル市場の成長を後押ししています。

市場の抑制要因

1. 高い毒性と臭気管理コスト:

チオケミカルは強い臭気と毒性プロファイルを持つため、生産者は封じ込め、スクラバー、特殊な取り扱いインフラに投資する必要があり、これにより運用コストが増加します。2024年の米国環境保護庁(EPA)リスク管理プログラムの改正により、合成有機化学プラントの年間コンプライアンス費用は、3%割引率で2億5690万ドル増加するとされており、これは複数のチオケミカル施設が負担するものです。

2. 元素硫黄価格の変動:

元素硫黄のスポット価格は、製油所のメンテナンス停止と肥料需要の回復により、2024年に一部の港で1トンあたり69ドルから216ドルへと3倍以上に高騰しました。カナダ西部での鉄道輸送の混乱は輸出を抑制し、輸入硫黄に依存する米国湾岸のメルカプタン工場にとって供給を逼迫させ、コストを上昇させました。硫黄の調達はメチルメルカプタン生産者の現金コストの最大25%を占めることがあるため、価格高騰は利益を圧迫し、動物飼料や精製顧客との契約交渉を複雑にします。

3. 生産者集中リスクによる供給ショック:

チオケミカル市場は中程度の集中度を示しており、一部の主要生産者が市場シェアの大部分を占めています。これにより、特定の生産施設での問題やサプライチェーンの混乱が発生した場合、市場全体に供給ショックが波及するリスクがあります。特にアジア太平洋地域のサプライチェーンは、このようなリスクに対して脆弱であると指摘されています。

セグメント分析

* タイプ別:メルカプタンが市場を牽引

メルカプタンは、2024年にチオケミカル市場シェアの71.19%を占め、ジメチルジスルフィド合成およびメチオニン製造における中心的な役割により、2030年までに5.71%のCAGRで拡大すると予測されています。DMDSは、単位質量あたりの硫黄含有量が高く、触媒活性化時のターンアラウンドタイムを短縮できるため、ベンチマークとなる硫化剤であり続けています。連続メルカプタン酸化反応器の進歩も収率を改善し、変動費を削減しています。

ジメチルスルホキシド(DMSO)も市場で重要なシェアを占めており、コンシューマーエレクトロニクス分野では金属イオンを100ppt以下に制限する高純度品が求められています。チオグリコール酸とそのエステルは、ヘアケア化粧品、PVC熱安定剤、マイクロエレクトロニクス用フォトレジスト剥離剤といったニッチな分野で安定した役割を維持しています。

* 最終用途産業別:動物栄養が成長を主導

動物栄養分野は、2024年にチオケミカル市場規模の37.88%を占め、2030年までに6.53%のCAGRで成長すると予測されています。アジアや北米では、メルカプタン製造施設に隣接して大規模なメチオニン複合施設が建設されています。トウモロコシや大豆ミールを主成分とする飼料はメチオニンが不足しているため、飼料配合業者は飼料転換率を最適化するために合成メチオニンを添加しています。

石油・ガス分野では、DMDS、ポリサルファイド、硫化添加剤が腐食防止、硫黄バランスの維持、触媒安定化に重要な役割を果たしています。ポリマー・化学品用途では、チオケミカルが連鎖移動剤、加硫促進剤、スマートフォンレンズに使用される高屈折率樹脂のビルディングブロックとして活用されています。エレクトロニクス、半導体洗浄、農薬分野は、超高純度溶剤や硫黄系栄養溶液の需要に牽引され、中~高一桁台のCAGR成長が見込まれています。

地域分析

* アジア太平洋: 2024年にチオケミカル市場シェアの38.42%を占め、製造規模と下流需要の多様性に牽引され、2030年までに6.41%のCAGRで拡大すると予測されています。中国の製油所建設と家禽生産の急増は、メルカプタンの安定した需要を確保し、現地の電子機器組立業者はLCDおよびメモリ製造向けにプレミアムDMSOグレードを消費しています。

* 北米: 超低硫黄燃料や高度な臭気制御を義務付ける厳しい環境基準が、この地域の市場地位を強化しています。米国化学評議会は2033年までに国内化学品需要が15%増加すると予測していますが、生産能力の増強が遅れており、輸入依存度の増加とチオケミカルの段階的拡大の機会を示唆しています。

* 欧州: 技術的に成熟し、環境意識が高い地域であり、バイオベースのチオケミカル研究を推進しつつ、排出量にペナルティを課しています。フランスに拠点を置くアルケマは、プレミアムタイヤブランド向け特殊ゴム市場に対応するVultac硫黄供与体で革新を進めています。

* 南米、中東・アフリカ: 現在、世界の貿易の10%未満を占めていますが、ブラジルでの製油所アップグレードやサウジアラビアでの石油化学多様化は、地域サプライチェーンの成熟と環境政策の厳格化に伴い、将来のチオケミカル市場機会を示唆しています。

競争環境

チオケミカル市場は中程度の断片化状態にあります。統合型大手企業は、独自のメルカプタン酸化技術、自社硫黄調達、および多用途製品ポートフォリオを活用して、価格決定力を維持しています。アルケマによるボーモント工場への1億ドルの設備増強投資は、DMDS生産能力を30%増加させ、北米の製油所向けリードタイムを短縮するでしょう。シェブロン・フィリップス・ケミカルは、Scope-3排出量削減を求める製油所顧客に響く循環経済へのコミットメントを強調しています。

競争は、継続的なプロセス最適化、付加価値のある技術サービス、および顧客との共同開発プログラムを通じて現れています。特許出願からは、酵素強化メルカプタン生産のような画期的な技術が明らかになっており、これはエネルギー強度を大幅に削減し、コスト削減を促進する可能性があります。小規模なイノベーターは、リチウムグレードDMSOや発酵由来のバイオチオールといったニッチな配合に注力し、持続可能性や純度に対してプレミアムを支払う意欲のあるエンドユーザーをターゲットにしています。M&Aは、地理的補完と原料確保に焦点を当てています。全体として、製品品質、規制遵守、および硫黄原料の選択肢が、競争優位性を引き続き決定しています。

主要企業には、アルケマ、BRUNO BOCK、シェブロン・フィリップス・ケミカル・カンパニーLLC、ダイセル株式会社、東レファインケミカル株式会社などが挙げられます。

最近の業界動向

* 2024年8月: 米国化学評議会は、シェブロン・フィリップス・ケミカルおよびその他の業界リーダーを、その優れた安全性能と持続可能性へのコミットメントを評価し表彰しました。これは、チオケミカル市場における安全性と持続可能性への重視を強調するものです。

* 2023年9月: アルケマは、米国のボーモント工場におけるDMDS(ジメチルジスルフィド)のグローバル生産能力を拡大する計画を発表しました。この拡大は、チオケミカル市場におけるアルケマの地位を強化し、世界的なDMDS需要の増加に対応することを目的としています。

本レポートは、チオケミカルの世界市場に関する包括的な分析を提供しています。チオケミカルとは、酸素分子が硫黄に置換された化合物であり、特に動物飼料用アミノ酸メチオニンの前駆体であるメチルメルカプタンの製造において重要な役割を担っています。

市場は、メルカプタン、ジメチルスルホキシド(DMSO)、チオグリコール酸およびエステル、その他(硫化水素捕捉剤など)といったタイプ別にセグメント化されています。また、最終用途産業別では、動物栄養、石油・ガス、ポリマー・化学品、その他(エレクトロニクス・半導体洗浄、農薬など)に分類されます。さらに、アジア太平洋(中国、日本、インド、韓国、ASEAN諸国など)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、ロシアなど)、南米、中東・アフリカといった主要地域および国別に詳細な分析が行われており、各セグメントの市場規模と予測は数量(トン)に基づいて算出されています。

チオケミカル市場は堅調な成長を示しており、2025年には130万トンに達し、2030年には169万トンに拡大すると予測されています。この成長を牽引する主要な要因としては、工業規模の動物飼料生産者からのメチオニン需要の急増、精製触媒硫化剤としてのジメチルジスルフィド(DMDS)の使用拡大、先進バッテリーにおけるチオケミカルの採用、メチオニン生産におけるチオケミカルの利用増加、および超低硫黄ディーゼル脱硫キャンペーンの進展が挙げられます。

特に、最終用途産業別では動物栄養分野が市場を牽引しており、2024年には市場全体の37.88%を占めました。これは、家禽や水産養殖飼料におけるメチオニン需要の高さによるものです。また、精製所では、DMDSが硫化水素よりも高い硫黄供給量と優れた安全性を提供するため、超低硫黄ディーゼル規制への適合に向けた効率的な触媒活性化剤として広く採用されています。

地域別に見ると、アジア太平洋地域が年平均成長率(CAGR)6.41%で最も急速な成長を遂げています。これは、同地域における家畜飼育、精製、エレクトロニクス産業の拡大が背景にあります。

一方で、市場には課題も存在します。チオケミカルの高い毒性や臭気管理にかかるコスト、元素硫黄価格の変動、そして生産者集中リスクによる供給ショックなどが市場の抑制要因となっています。また、環境規制の強化も市場に影響を与えています。より厳格な毒性および臭気に関する規制は、高コストの封じ込めシステムを必要とし、よりクリーンな生産技術への革新を促進しており、運用費用と投資優先順位に影響を与えています。

本レポートでは、市場の集中度、主要企業の戦略的動向、市場シェア分析といった競争環境の詳細な評価も行われています。Arkema、Chevron Phillips Chemical Company LLC.、Daicel Corporationなど、主要なグローバル企業のプロファイルが提供されており、各社の概要、主要セグメント、財務情報、戦略的情報、製品・サービス、最近の動向などが網羅されています。さらに、市場の機会と将来の展望についても深く掘り下げられています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 工業規模の動物飼料生産者からのメチオニン需要の急増

- 4.2.2 精製触媒硫化剤としてのジメチルジスルフィドの使用拡大

- 4.2.3 先進バッテリーにおけるチオケミカルの採用

- 4.2.4 メチオニン生産におけるチオケミカルの使用増加

- 4.2.5 超低硫黄ディーゼル脱硫キャンペーンの増加

- 4.3 市場の阻害要因

- 4.3.1 高い毒性と臭気管理コスト

- 4.3.2 元素硫黄価格の変動

- 4.3.3 生産者集中リスクによる供給ショック

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(数量)

- 5.1 種類別

- 5.1.1 メルカプタン

- 5.1.2 ジメチルスルホキシド (DMSO)

- 5.1.3 チオグリコール酸およびエステル

- 5.1.4 その他の種類(硫化水素捕捉剤など)

- 5.2 最終用途産業別

- 5.2.1 動物栄養

- 5.2.2 石油・ガス

- 5.2.3 ポリマー・化学品

- 5.2.4 その他の最終用途産業(電子・半導体洗浄、農薬など)

- 5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 日本

- 5.3.1.3 インド

- 5.3.1.4 韓国

- 5.3.1.5 ASEAN諸国

- 5.3.1.6 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 スペイン

- 5.3.3.6 ロシア

- 5.3.3.7 北欧諸国

- 5.3.3.8 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東・アフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東・アフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 アルケマ

- 6.4.2 ブルーノ・ボック

- 6.4.3 シェブロン・フィリップス・ケミカル・カンパニーLLC.

- 6.4.4 ダイセル株式会社

- 6.4.5 ドクター・シュピース・ヘミッシェ・ファブリック

- 6.4.6 河北ヤヌオバイオサイエンス

- 6.4.7 KIPケミカルズ

- 6.4.8 メルクKGaA

- 6.4.9 台州サニーケミカル株式会社

- 6.4.10 TCIケミカルズ

- 6.4.11 東レファインケミカル

- 6.4.12 濰坊宜華化学有限公司

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

チオケミカルとは、硫黄原子を含む有機化合物の総称でございます。ギリシャ語で硫黄を意味する「theion」に由来する「チオ」が冠されており、その名の通り、分子内に硫黄原子が組み込まれていることが最大の特徴でございます。硫黄原子は炭素、水素、酸素などとは異なる特異な電子構造と結合様式を持つため、チオケミカルは非常に多様な化学的性質と機能性を示します。例えば、高い反応性、独特の臭気、優れた熱安定性、特定の触媒作用、そして生体分子における重要な役割などが挙げられます。天然には含硫アミノ酸であるシステインやメチオニン、ビタミンB1(チアミン)などが存在し、生体機能に不可欠な役割を担っておりますが、合成によっても多種多様なチオケミカルが創出され、現代社会の様々な分野で活用されております。

チオケミカルはその構造や機能によって多岐にわたる種類がございます。主なものとしては、まず硫黄原子が水素原子と結合したチオール基(-SH)を持つ「チオール類」が挙げられます。メタンチオールやエタンチオールなどが代表的で、強い臭気を放つものが多いですが、反応性が高く、様々な有機合成の中間体として利用されます。次に、硫黄原子が二つの炭素鎖と結合した「スルフィド類」(チオエーテル類とも呼ばれます)がございます。ジメチルスルフィドなどがこれに該当し、溶剤や香料成分として用いられます。さらに、二つの硫黄原子が結合した「ジスルフィド類」(-S-S-)も重要で、タンパク質の立体構造維持に不可欠なジスルフィド結合として生体内でも広く見られます。これら以外にも、硫黄原子が酸素原子と結合したスルホキシド、スルホン、スルホン酸類など、硫黄の酸化状態によって多様な化合物群が存在します。高分子分野では、硫黄原子が多数連なったポリサルファイドや、ゴムの加硫に用いられる硫黄架橋剤などもチオケミカルの一種でございます。

チオケミカルの用途は非常に広範でございます。化学工業においては、医薬品、農薬、染料、界面活性剤などの合成中間体や原料として不可欠な存在です。例えば、ジメチルスルホキシド(DMSO)は優れた極性非プロトン性溶剤として、また反応溶媒として広く利用されております。高分子材料分野では、硫黄はゴムの加硫剤として最も重要であり、天然ゴムや合成ゴムに硫黄を添加することで、強度、弾性、耐久性が飛躍的に向上します。また、ポリサルファイド系シーラントは、優れた耐候性、耐油性、耐薬品性から、建築、航空機、自動車などの分野で接着剤やシーリング材として用いられます。医薬品分野では、スルホンアミド系抗菌薬、チアジド系利尿薬、セフェム系抗生物質など、多くの薬剤に硫黄原子が含まれており、その薬効発現に重要な役割を果たしております。農薬分野でも、殺菌剤、殺虫剤、除草剤の一部に硫黄化合物が利用されております。食品・香料分野では、ニンニクやタマネギの独特の香り、肉の風味などは、微量のチオール類やスルフィド類に由来しており、食品香料として活用されております。その他、石油精製における硫化水素除去剤、鉱業における浮選剤、電子材料の一部など、多岐にわたる産業でチオケミカルが利用されております。

チオケミカルに関連する技術も多岐にわたります。まず、硫黄原子を分子に導入する「硫黄化学合成技術」は基盤であり、チオール化、スルホン化、硫黄原子を含む環状化合物の合成など、様々な反応が研究されております。また、硫黄化合物自体が触媒として機能する場合もあれば、逆に触媒毒となる場合もあるため、その挙動を制御する「触媒技術」も重要です。チオケミカルには強い臭気を持つものが多いため、効率的な「分離精製技術」や、環境中への排出を抑制する「環境技術」も不可欠でございます。特に、石油・ガス産業における硫化水素の除去・回収技術や、排ガス中の硫黄酸化物(SOx)の排出抑制技術は、環境保全の観点から非常に重要です。さらに、含硫アミノ酸の生産や硫黄代謝に関わる酵素の利用など、「バイオテクノロジー」の分野でもチオケミカルは注目されております。微量な硫黄化合物の検出や構造解析を行う「分析技術」も、品質管理や研究開発において重要な役割を担っております。

チオケミカルの市場背景は、その多様な用途に支えられ、堅調な成長を続けております。特に、医薬品や農薬分野における需要の拡大、自動車や電子部品などの高機能材料への応用拡大が市場を牽引しております。また、環境規制の強化に伴い、硫黄除去技術や環境負荷の低い代替材料への需要も高まっております。新興国における化学産業の発展も、チオケミカル市場の成長に寄与している要因の一つでございます。一方で、一部のチオケミカルが持つ強い臭気や毒性への対応、環境負荷低減への要求(グリーンケミストリーの推進)、そして原油価格の変動に伴う硫黄原料価格の変動などが課題として挙げられます。主要なプレイヤーとしては、BASF、Arkema、Chevron Phillips Chemical、住友化学などの大手化学メーカーが、研究開発から生産までをリードしております。

チオケミカルの将来展望は、非常に明るいものと期待されております。今後は、より高機能化・高付加価値化されたチオケミカルの開発が進むでしょう。例えば、より選択性の高い触媒、高性能なポリマー添加剤、副作用の少ない次世代医薬品や環境負荷の低い農薬などが挙げられます。光学材料や電子材料分野での新たな応用も期待されており、特に半導体やディスプレイ材料における硫黄化合物の利用が注目されております。環境対応と持続可能性への貢献も重要なテーマであり、バイオマス由来の硫黄化合物や、環境負荷の低い合成プロセスの開発、硫黄資源の循環利用、廃棄物からの硫黄回収技術の進化が求められております。また、硫黄化合物を用いたCO2分離・貯留技術への応用研究も進められております。さらに、エネルギー分野(燃料電池、蓄電池材料)、スマートマテリアル、自己修復材料といった新分野への展開も期待されており、医療診断やバイオイメージングへの利用も研究されております。近年では、AIやマテリアルズインフォマティクスといったデジタル技術を活用し、新規チオケミカルの探索や合成ルートの最適化が加速されており、これまでにない機能を持つチオケミカルの創出が期待されております。チオケミカルは、今後も私たちの生活と産業を支える重要な素材として、その可能性を広げていくことでしょう。