胸腰椎デバイス市場規模と展望、2025年~2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

胸腰椎デバイスの世界市場:詳細な分析と将来展望

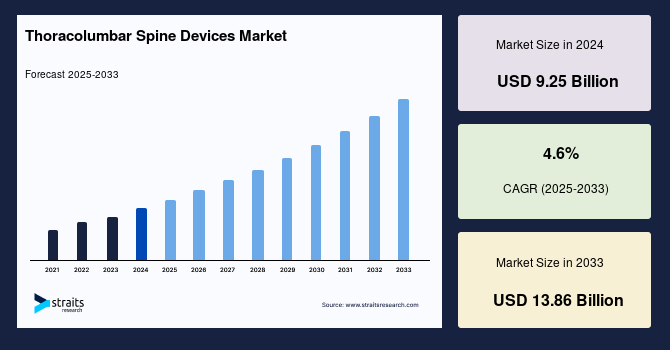

世界の胸腰椎デバイス市場は、2024年に92.5億米ドルの市場規模を記録し、2025年には96.7億米ドルに成長すると予測されています。その後、2025年から2033年の予測期間において年平均成長率(CAGR)4.6%で拡大し、2033年には138.6億米ドルに達すると見込まれています。この市場の成長は、主に世界中で脊椎疾患の症例が増加していること、および高齢者人口の増加によって牽引されています。これらのデバイスは、脊椎の様々な疾患や損傷の治療とサポートに不可欠な役割を果たしており、医療技術の進歩と相まって、今後もその需要は高まる一方です。また、主要企業が開発した革新的な脊椎デバイスが加速的に規制当局の承認を得ていることも、市場成長の新たな機会を創出しています。

**市場概要 (Market Overview)**

胸腰椎デバイスとは、脊柱の胸椎(胸部)および腰椎(腰部)領域に特化して設計された医療機器の総称です。胸腰椎部とは、第1胸椎(T1)から第5腰椎(L5)までの広範な領域を指し、脊柱の主要な支持構造として、上半身の重みを支え、体幹の柔軟な動きを可能にする一方で、内部の脊髄を保護する重要な役割を担っています。しかし、この領域は、交通事故による外傷、スポーツ中の損傷、加齢に伴う変性疾患(例えば、椎間板ヘルニア、脊柱管狭窄症、脊椎すべり症など)、骨粗鬆症による圧迫骨折、または腫瘍といった様々な病態の影響を受けやすい特徴があります。これらの病態によって胸腰椎部の機能が損なわれると、激しい痛み、神経症状(しびれや麻痺)、運動機能の低下が生じ、患者の生活の質に深刻な影響を及ぼします。

胸腰椎デバイスの主な目的は、損傷または不安定になった脊椎に安定した支持を提供し、特に胸部領域の過度な屈曲や回旋を防ぐことです。これにより、痛みを軽減し、神経圧迫を解除し、脊椎の治癒を促進し、最終的には患者の機能回復と生活の質の向上を図ります。特定の医療疾患や損傷の治療、または支持を目的として、専門的なデバイスの使用が必要となります。

胸腰椎デバイスは多岐にわたり、その選択は脊椎の状態や損傷の具体的な特性、重症度、および患者の全体的な健康状態によって決定されます。主要なデバイスの種類には、以下のようなものが含まれます。

* **整形外科用ブレース(Orthopedic Braces):** 外部から脊椎を固定・支持し、動きを制限することで治癒を促進したり、痛みを軽減したりします。術後の安定化や、手術を必要としない軽度の損傷・疾患の管理にも用いられます。

* **脊椎固定術用デバイス(Spinal Fusion Devices):** 損傷した脊椎のセグメントを永久的に結合させ、安定性をもたらすことを目的としたインプラントです。椎弓根スクリュー、ロッド、プレート、椎体間ケージなどが含まれます。

* **椎弓根スクリューおよびフック(Pedicle Screws and Hooks):** 脊椎の椎弓根に挿入され、ロッドやプレートと組み合わせて脊椎を強固に固定・安定させ、骨融合を促進します。

* **椎間板プロテーゼ(Intervertebral Disc Prostheses):** 損傷した椎間板を人工的なディスクに置き換え、脊椎の柔軟性を維持しながら痛みを軽減します。これは、椎間板の機能を温存したい場合に選択されることがあります。

* **脊髄刺激装置(Spinal Cord Stimulators):** 脊髄に微弱な電流を送ることで、慢性的な痛みの信号を遮断し、痛みを緩和します。特に、薬物療法や他の治療法で効果が得られない難治性の神経因性疼痛の患者に適用されます。

* **椎体圧迫骨折治療デバイス(Vertebral Compression Fracture Treatment Devices):** 骨粗鬆症などによる椎体圧迫骨折を治療するために使用され、例えば骨セメントを注入して椎体を安定させるバルーン椎体形成術(Kyphoplasty)や椎体形成術(Vertebroplasty)などで用いられる器具や材料が含まれます。

**市場成長要因 (Market Drivers)**

胸腰椎デバイス市場の成長を牽引する主要な要因は複数存在し、それぞれが相互に関連し、市場拡大に寄与しています。

第一に、**世界的な脊椎疾患の発生率の増加**が挙げられます。変性椎間板疾患、椎間板ヘルニア、脊柱管狭窄症といった脊椎疾患は、世界中で増加の一途をたどっています。これらの疾患は、現代のライフスタイルの変化(例:長時間座りっぱなしの仕事、運動不足)、肥満の増加、不適切な姿勢、喫煙、そして加齢に伴う脊椎構造の自然な変性など、様々な要因によって引き起こされます。例えば、米国国立生物工学情報センター(NCBI)の記事によると、腰部変性脊椎疾患は世界中で約2億6,600万人に影響を及ぼしており、これは全人口の3.63%に相当します。さらに、病理学的椎間板変性は約4億人の診断で確立されており、これは世界人口の約5.5%を占めます。脊柱管狭窄症に至っては、年間約1億200万人に影響を及ぼし、世界人口の1.4%に達するとされています。米国骨関節イニシアチブ(US Bone and Joint Initiative)の報告によれば、背部痛は米国人にとって重大な障害原因の一つとされており、その有病率の高さが胸腰椎デバイスの需要を強く押し上げています。これらの膨大な数の患者が、痛みの緩和、機能改善、生活の質の向上のために胸腰椎デバイスを用いた治療を求めています。

第二に、**高齢者人口の急増**が市場拡大の大きな要因となっています。世界的に平均寿命が延びる中、高齢者の割合は年々増加しています。高齢者は、加齢に伴う骨密度の低下(骨粗鬆症)、椎間板の水分含有量の減少と弾力性の喪失、関節軟骨の摩耗、靭帯の石灰化などにより、脊椎疾患を発症するリスクが非常に高い集団です。特に、椎体圧迫骨折、変性脊椎すべり症、脊柱管狭窄症などは高齢者に多く見られます。世界保健機関(WHO)のデータによれば、世界の高齢者人口は今後も増加し続けると予測されており、これに伴い、脊椎疾患の治療を必要とする患者数も劇的に増加すると考えられます。胸腰椎デバイスは、高齢者の脊椎の安定化、痛み軽減、機能維持において重要な役割を果たすため、この人口動態の変化は市場にとって強力な追い風となっています。

第三に、**主要企業による革新的な脊椎デバイスの規制当局による承認が加速している**ことも、市場成長の機会を創出しています。医療技術の進歩は目覚ましく、より安全で効果的、かつ低侵襲な胸腰椎デバイスが次々と開発されています。これらの新しいデバイスが米国食品医薬品局(FDA)などの厳格な規制当局から迅速に承認を得ることで、臨床現場での利用が促進され、患者の治療選択肢が拡大します。例えば、2022年1月には、低侵襲で手技統合型のソリューションを提供する業界リーダーであるNuVasive, Inc.が、胸腰椎の椎体間固定術用の包括的ポートフォリオであるAttrax® Puttyの適応拡大について米国FDAから510(k)承認を取得しました。また、2018年12月には、最先端の脊椎ソリューションの開発・製造・販売を手掛ける医療機器メーカーであるNexxt Spine LLCが、SAXXONY®後方頸椎胸椎システムを正式に発表しました。このシステムは、変性疾患、変形、腫瘍、外傷の患者における頸椎(C1~C7)および胸椎(T1~T3)の脊椎セグメントを安定させるために後方スクリュー固定を使用するもので、米国FDAの510(k)承認を得ています。これらの承認は、より良い治療結果をもたらし、患者の回復を早める可能性を秘めており、市場のさらなる成長を促進しています。

**市場抑制要因 (Market Restraints)**

胸腰椎デバイス市場の成長には、いくつかの顕著な抑制要因も存在します。これらの課題は、市場の潜在的な成長を制限し、患者の治療アクセスに影響を与える可能性があります。

最も顕著な抑制要因の一つは、**胸腰椎デバイスおよび関連する外科手術の高額な費用**です。胸腰椎デバイスは、高度な技術、精密な製造プロセス、そして生体適合性に優れた特殊な材料(例:チタン合金、PEEK)を多用しているため、製造コストが非常に高くなります。研究開発(R&D)への多大な投資、厳格な品質管理基準、および規制当局による承認プロセスも、最終製品価格に反映されます。具体的な例として、単一の椎弓根スクリューの価格は400米ドルから1,843米ドルに及び、前頸部プレートは約540米ドルから2,388米ドルの範囲で取引されています。これらの部品を複数使用する脊椎手術全体の平均費用は、25,000米ドルを超えることが一般的であり、複雑な手術ではさらに高額になることも珍しくありません。

さらに、**医療費の過剰な負担が、患者が必要な医療サービスを受ける能力を制限する**可能性があります。特に、医療資金が限られている地域、または償還規定が不利な市場(例:自己負担額が大きい、特定のデバイスが保険適用外)では、高額な胸腰椎デバイスを用いた治療へのアクセスが困難になります。多くの患者にとって、自己負担額が大きすぎる場合、手術を断念せざるを得ない状況も発生し、これが市場の成長を阻害する要因となります。また、医療システム全体の財政的制約や、保険適用範囲の限定、償還プロセスの複雑さも、胸腰椎デバイスの普及を妨げる可能性があります。これらの要因は、特に発展途上国や、公的医療保険制度が十分に整備されていない地域において、顕著な影響を及ぼします。

**市場機会 (Market Opportunities)**

市場抑制要因が存在する一方で、胸腰椎デバイス市場には大きな成長機会が内在しており、これらは主に技術革新と規制環境の進展によってもたらされています。

まず、**革新的な脊椎デバイスに対する規制当局の承認が増加している**ことは、引き続き市場に新たな機会をもたらしています。前述のNuVasive, Inc.のAttrax® PuttyやNexxt Spine LLCのSAXXONY® Posterior Cervical Thoracic Systemの事例が示すように、新しい技術や改良されたデバイスが規制当局の厳しい審査をクリアし、市場に投入されることで、治療の選択肢が広がり、患者の予後改善に貢献します。これらの承認は、企業がさらなる研究開発に投資し、より優れた製品を生み出すインセンティブとなり、市場全体の技術革新を加速させます。特に、低侵襲手術(MIS)に対応したデバイスや、患者個々の解剖学的特徴に合わせたカスタマイズ可能なインプラントの開発は、将来的な市場成長の鍵となるでしょう。規制当局が新技術の安全性と有効性を確認し、迅速に承認プロセスを進めることは、市場への新製品導入を加速させ、患者が最新の治療法にアクセスできる機会を増やします。

第二に、**技術の進歩**は、胸腰椎デバイス市場に独自の治療戦略と外科手術手順の出現をもたらしています。医療機器メーカーは、常に新しい製品を開発しており、これが治療効果の向上や患者の回復期間短縮に寄与しています。例えば、2019年9月には、多国籍外科用インプラント企業であるRTI Surgical Holdings, Inc.が、モジュラー椎弓根スクリューで構成されるHPS™ 2.0ハイブリッドパフォーマンスシステムの最初の外科手術がオーストラリアのシドニー・アドベンティスト病院で行われたことを発表しました。このシステムは、単一および多セグメント領域における胸腰椎の後方安定化のために、ハイブリッド、リジッド、またはダイナミックな固定を提供することを目的としています。このような革新的なシステムの導入は、より複雑な脊椎疾患に対する効果的な治療法を提供し、市場の拡大に貢献します。

さらに、**ロボット支援手術システムやナビゲーション技術の進化**も、胸腰椎デバイスの適用範囲を広げる重要な機会となっています。これらの技術は、手術の精度と安全性を飛躍的に高め、インプラントの正確な配置を可能にします。これにより、合併症のリスクが低減され、患者の回復が早まり、外科医の負担も軽減されます。結果として、より多くの患者が胸腰椎デバイスによる治療を選択する動機付けとなり、特に低侵襲手術分野での需要増加が期待されます。3Dプリンティング技術の進歩も、患者固有の解剖学的構造に合わせたカスタムメイドのインプラント製造を可能にし、治療効果の最適化と市場の多様化を促進しています。

**セグメント分析 (Segment Analysis)**

胸腰椎デバイスの世界市場は、製品タイプ、手術タイプ、材料、およびエンドユーザーに基づいて詳細にセグメント化されており、各セグメントは独自の成長要因と特性を持っています。

**1. 製品タイプ別 (By Product Type):**

市場は主に、脊椎インプラント、脊椎生体材料、デバイスおよび器具に二分されます。

* **脊椎インプラント (Spinal Implants):**

このセグメントは胸腰椎デバイス市場において最も重要かつ最大のシェアを占めます。脊椎インプラントは、構造的補強を提供し、不安定な脊椎セグメントの安定性を高め、または特定の脊椎疾患を治療するために脊柱に外科的に挿入される医療機器です。これらのインプラントは、変性脊椎疾患、脊椎外傷、脊椎変形、または腫瘍といった様々な脊椎関連の病態の管理のための外科的介入で利用されます。脊椎インプラントの主要な目的は、脊椎の安定化を達成し、神経圧迫を解除して痛みを軽減し、影響を受けた領域の全体的な機能を向上させることです。

脊椎インプラントには多様な種類があり、それぞれ特定の目的のために開発されています。これらは以下の distinct なクラスに分類できます。

* **椎弓根スクリュー(Pedicle Screws):** 脊椎の椎弓根に挿入され、ロッドと組み合わせて脊椎を強固に固定し、安定させます。特に脊椎固定術において中心的な役割を果たし、三次元的な矯正と安定化を可能にします。

* **ロッドおよびプレート(Rods and Plates):** スクリューと組み合わせて使用され、複数の脊椎セグメントにわたる固定を強化し、脊椎の正しいアライメントを維持します。ロッドは通常、チタンまたはコバルトクロム合金製です。

* **椎体間デバイス(Interbody Devices):** 損傷した椎間板を除去した後にそのスペースに挿入され、脊椎の高さとアライメントを維持しながら、骨融合を促進します。これらは、ケージ(Cages)と呼ばれることが多く、チタン、PEEK(ポリエーテルエーテルケトン)、またはこれらの複合材料で作られます。

* **人工椎間板(Artificial Discs):** 変性した椎間板を人工的なディスクに置き換え、脊椎の可動性を維持することを目的とします。これは椎体間固定術とは異なり、融合を伴わず、隣接椎間板疾患のリスクを低減する可能性があります。

* **ケージ(Cages):** 椎間板スペースに挿入され、骨移植片を保持し、骨融合をサポートする構造物です。多孔質構造を持つものもあり、骨の生着を促進します。

* **脊椎生体材料 (Spine Biologics):**

このセグメントには、骨融合を促進するための骨移植材料、成長因子、細胞ベースの製品などが含まれます。これらは脊椎固定術の成功率を高めるために使用され、特に骨の再生能力が低い患者において重要です。自家骨移植(患者自身の骨)、同種骨移植(ドナーの骨)、合成骨移植代替品(セラミックス、ポリマー、複合材料など)などが代表的です。これらの材料は、骨の形成と融合を促進する環境を提供します。

* **デバイスおよび器具 (Devices and Instrumentation):**

このセグメントは、脊椎手術中に使用される外科用器具、手術ナビゲーションシステム、ロボット支援システム、術中画像診断装置など、インプラントの挿入や手術手順をサポートするあらゆるツールを包括します。手術の精度、安全性、効率性を向上させるために不可欠な要素であり、特に低侵襲手術の普及に伴い、その重要性は増しています。

**2. 手術タイプ別 (By Surgery Type):**

市場は、開腹手術と低侵襲手術(MIS: Minimally Invasive Surgery)に二分されます。

* **低侵襲手術(MIS: Minimally Invasive Surgery):**

このセグメントは、患者にとっての数多くの利点から、市場成長の主要な推進力となっています。MISは、従来の開腹手術と比較して、より小さな切開で行われるため、筋肉や軟部組織への損傷が最小限に抑えられます。これにより、回復時間の短縮、術後の痛みの大幅な緩和、傷跡の軽減、出血量の減少、感染リスクの低減、そして入院期間の短縮といったメリットを提供します。これらの利点は、患者の早期社会復帰を可能にし、医療システム全体のコスト削減にも寄与するため、ますます多くの患者と外科医に選択されています。

さらに、低侵襲手術器具における技術的進歩は、市場参加者が常に高度なデバイスを開発し改善する動機付けとなっています。例えば、2019年3月には、筋骨格系ヘルスケアのグローバルリーダーであるZimmer Biomet Holdings, Inc.が、ロボット技術を用いて低侵襲かつ複雑な脊椎手術を支援するROSA® ONE Spine Systemの米国FDA 510(k)承認を発表しました。このようなロボット支援システムや手術ナビゲーションシステムは、外科医の精度とコントロールを飛躍的に向上させ、より複雑な症例でもMISを可能にすることで、このセグメントの成長をさらに加速させています。

* **開腹手術 (Open Surgery):**

伝統的な脊椎手術アプローチであり、より大きな切開を通じて脊椎を直接視認し、操作します。広範な病変、重度の脊椎変形、または複雑な再手術など、特定の症例に対して依然として必要とされる場合がありますが、MISの普及に伴いその割合は減少傾向にあります。しかし、その直接的な視認性と操作の自由度から、依然として重要な選択肢です。

**3. 材料別 (By Material):**

市場は、チタン、生体材料、ステンレス鋼、およびその他に二分されます。

* **チタン (Titanium):**

チタンは、その卓越した生体適合性、耐腐食性、および強度から、脊椎インプラントの材料として広範に採用されています。生体適合性とは、生体組織との相互作用が良好で、拒絶反応や有害な炎症を引き起こしにくい性質を指し、長期的な体内留置に不可欠です。また、チタンは骨とほぼ同等の弾性率を持つため、応力遮蔽効果(ストレスシールディング)が少なく、骨の吸収を防ぎます。さらに、MRIなどの画像診断においてもアーチファクト(偽像)が少なく、術後の経過観察に有利です。特にTi-6Al-4V合金のようなチタン合金は、その強化された機械的特性のために頻繁に利用されます。

チタンに関連する複数の利点があるため、業界の主要なステークホルダーは、この材料から製造された新しい製品を積極的に導入しています。例えば、2020年6月には、外科用インプラントメーカーであるXenco Medicalが、射出成形チタンフォーム脊椎インプラントを導入しました。これらのインプラントは、複合ポリマー材料製の使い捨て器具に事前に取り付けられており、具体的にはCancelleX多孔質チタン腰椎椎体間インプラントとして知られています。この多孔質構造は、骨の成長を促進し、インプラントと骨との統合を強化することで、融合率の向上に寄与すると期待されています。

* **生体材料 (Biomaterials):**

骨誘導性や骨伝導性を持つ材料で、骨融合をサポートするために使用されます。セラミックス(例:リン酸カルシウム)、ポリマー(例:PLGA)、またはこれらの組み合わせた複合材料などが含まれることがあります。これらは、骨移植片の代替品や補完材として利用されます。

* **ステンレス鋼 (Stainless Steel):**

以前は脊椎インプラントに広く使用されていましたが、チタンに比べて生体適合性やMRI適合性で劣るため、現在では使用が減少傾向にあります。しかし、その強度とコスト効率から、一部の用途では依然として利用されています。

* **その他 (Others):**

PEEK(ポリエーテルエーテルケトン)などのポリマー材料や、これらの組み合わせた複合材料などが含まれます。PEEKは、骨とほぼ同じ弾性率を持ち、X線透過性があるため、術後の画像診断で骨融合の評価がしやすいという利点があります。これにより、骨融合の進行状況をより正確に評価できます。

**4. エンドユーザー別 (By End-user):**

市場は、病院および診療所、学術機関および研究センター、外来手術センター、その他に二分されます。

* **病院および診療所 (Hospitals and Clinics):**

胸腰椎デバイス市場において、病院および診療所は最も大きなシェアを占めています。これは、ほとんどの脊椎疾患の診断、治療、および術後管理がこれらの施設で行われるためです。特に複雑な脊椎手術、緊急を要するケース、または複数の診療科にわたる専門的なケアが必要な患者は、高度な設備と専門スタッフを備えた病院で行われます。発展途上国における病院数の増加も、胸腰椎デバイスの需要にプラスの影響を与えています。例えば、アメリカ病院協会(American Hospital Association)の2021年年次調査によると、2019年には米国に1,805の地方コミュニティ病院、3,336の都市コミュニティ病院、およびシステム内の3,453のコミュニティ病院が存在しました。さらに、2019年の米国における全病院の総入院患者数は約36,241,815人に達しています。これらの統計は、病院が医療サービス提供の主要拠点であり、胸腰椎デバイスの主要な消費源であることを明確に示しています。

* **学術機関および研究センター (Academic Institutes and Research Centers):**

これらの施設は、新しい胸腰椎デバイスの開発、基礎研究、臨床試験の実施、および脊椎疾患に関する最先端の研究において重要な役割を担っています。革新的な治療法の探求と、その臨床応用への橋渡しを担うことで、市場の長期的な成長に貢献しています。また、次世代の脊椎外科医の育成にも不可欠な存在です。

* **外来手術センター(Ambulatory Surgery Centers: ASCs):**

ASCsは、低侵襲手術の普及に伴い、成長しているセグメントです。入院を必要としない比較的簡単な脊椎手術や処置を専門とし、病院よりもコスト効率が高く、患者にとって利便性が高いという特徴があります。これにより、医療費の抑制と患者アクセスの改善に貢献しており、特に低侵襲脊椎手術の増加に伴い、その重要性が高まっています。

* **その他 (Others):**

これには、専門クリニック、リハビリテーションセンター、独立した診療所などが含まれる可能性があります。これらは特定の脊椎疾患の管理や術後のリハビリテーションに特化したサービスを提供し、胸腰椎デバイスの需要に間接的に貢献しています。

**地域分析 (Regional Analysis)**

胸腰椎デバイスの世界市場は、地域別に見て顕著な差異と成長傾向を示しています。

**1. 北米 (North America):**

北米は、世界の胸腰椎デバイス市場において**最も大きなシェア**を占めており、予測期間中に大幅な拡大が期待されています。この優位性は、強固に確立された医療インフラ、脊椎関連疾患の顕著な有病率、および最先端の脊椎技術の早期導入に起因しています。北米諸国、特に米国では、高度な診断技術、専門的な医療従事者、そして十分な資金が医療システムに投入されており、これにより最新の胸腰椎デバイスが迅速に導入され、広く利用されています。また、イノベーションを奨励する規制環境と、医療技術研究開発への民間投資も豊富です。

脊椎関連疾患の有病率も高く、例えば、2019年に国立脊髄損傷統計センターが発表した研究によると、米国における脊髄損傷(SCI)の年間発生率は、人口100万人あたり約54件と推定され、年間約17,730件の新規症例が発生しています。米国で脊髄損傷の影響を受けていると推定される人口は約291,000人に上ります。このような高い疾患負荷が、胸腰椎デバイスの需要を加速させています。

さらに、主要企業による新製品の導入や、そのインプラント手順がこの地域で積極的に行われています。例えば、2023年9月には、脊椎インプラントメーカーであるDeGen Medical, Inc.が、テキサス・バック・インスティテュートのPeter Derman医師とAlexander Satin医師を、Solar AM™インプラントの最初の埋め込み外科医として指名しました。この手術はテキサス州プラノのテキサス・ヘルス・センター・フォー・ダイアグノスティクス・アンド・サージェリーで行われました。Solar AM™はDeGen MedicalのPuri-Ti™ポートフォリオの最新製品であり、前方腰椎椎体間固定術(ALIF)手順用の器具とインプラントを提供します。このような技術革新と臨床導入の活発な動きは、地域市場の拡大をさらに促進すると予想されます。

**2. アジア太平洋 (Asia-Pacific):**

アジア太平洋地域は、予測期間中に**有利な拡大**を遂げると予想されています。これは、医療インフラの急速な改善、政府による医療イニシアティブの増加、およびインドや日本などの国々における経済発展といった顕著な要因によるものです。この地域では、急速な都市化と中間層の拡大に伴い、医療へのアクセスが向上し、より高度な治療法に対する需要が高まっています。各国政府は、医療費の補助、医療施設の整備、医療従事者の育成、および医療技術導入の促進など、ヘルスケア分野への投資を積極的に行っています。これにより、医療サービスがより多くの人々に届くようになり、胸腰椎デバイスの市場も拡大しています。

医療機器メーカーも、この成長市場に対応するため、新しい製品を開発しており、それが独自の治療戦略や外科手術手順の出現につながっています。例えば、2019年9月には、多国籍外科用インプラント企業であるRTI Surgical Holdings, Inc.が、モジュラー椎弓根スクリューで構成されるHPS™ 2.0ハイブリッドパフォーマンスシステムの初回外科手術がオーストラリアのシドニー・アドベンティスト病院で行われたことを公表しました。このシステムは、胸腰椎の単一および多セグメント領域におけるハイブリッド、リジッド、またはダイナミックな後方

Report Coverage & Structure

- 目次

- セグメンテーション

- 調査方法論

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 推進要因

- 市場警告要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

- 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- ヨーロッパ

- APAC

- 中東およびアフリカ

- ラテンアメリカ

- ESGトレンド

- 世界の胸腰椎デバイス市場規模分析

- 世界の胸腰椎デバイス市場概要

- 製品タイプ別

- 概要

- 製品タイプ別(金額ベース)

- 脊椎インプラント

- 金額ベース

- 脊椎バイオロジクス

- 金額ベース

- デバイスと計装

- 金額ベース

- 手術タイプ別

- 概要

- 手術タイプ別(金額ベース)

- 開放手術

- 金額ベース

- 低侵襲手術(MIS)

- 金額ベース

- 材料別

- 概要

- 材料別(金額ベース)

- チタン

- 金額ベース

- 生体材料

- 金額ベース

- ステンレス鋼

- 金額ベース

- その他

- 金額ベース

- エンドユーザー別

- 概要

- エンドユーザー別(金額ベース)

- 病院およびクリニック

- 金額ベース

- 学術機関および研究センター

- 金額ベース

- 外来手術センター

- 金額ベース

- その他

- 金額ベース

- 製品タイプ別

- 世界の胸腰椎デバイス市場概要

- 北米市場分析

- 概要

- 製品タイプ別

- 概要

- 製品タイプ別(金額ベース)

- 脊椎インプラント

- 金額ベース

- 脊椎バイオロジクス

- 金額ベース

- デバイスと計装

- 金額ベース

- 手術タイプ別

- 概要

- 手術タイプ別(金額ベース)

- 開放手術

- 金額ベース

- 低侵襲手術(MIS)

- 金額ベース

- 材料別

- 概要

- 材料別(金額ベース)

- チタン

- 金額ベース

- 生体材料

- 金額ベース

- ステンレス鋼

- 金額ベース

- その他

- 金額ベース

- エンドユーザー別

- 概要

- エンドユーザー別(金額ベース)

- 病院およびクリニック

- 金額ベース

- 学術機関および研究センター

- 金額ベース

- 外来手術センター

- 金額ベース

- その他

- 金額ベース

- 米国

- 製品タイプ別

- 概要

- 製品タイプ別(金額ベース)

- 脊椎インプラント

- 金額ベース

- 脊椎バイオロジクス

- 金額ベース

- デバイスと計装

- 金額ベース

- 手術タイプ別

- 概要

- 手術タイプ別(金額ベース)

- 開放手術

- 金額ベース

- 低侵襲手術(MIS)

- 金額ベース

- 材料別

- 概要

- 材料別(金額ベース)

- チタン

- 金額ベース

- 生体材料

- 金額ベース

- ステンレス鋼

- 金額ベース

- その他

- 金額ベース

- エンドユーザー別

- 概要

- エンドユーザー別(金額ベース)

- 病院およびクリニック

- 金額ベース

- 学術機関および研究センター

- 金額ベース

- 外来手術センター

- 金額ベース

- その他

- 金額ベース

- 製品タイプ別

- カナダ

- ヨーロッパ市場分析

- 概要

- 製品タイプ別

- 概要

- 製品タイプ別(金額ベース)

- 脊椎インプラント

- 金額ベース

- 脊椎バイオロジクス

- 金額ベース

- デバイスと計装

- 金額ベース

- 手術タイプ別

- 概要

- 手術タイプ別(金額ベース)

- 開放手術

- 金額ベース

- 低侵襲手術(MIS)

- 金額ベース

- 材料別

- 概要

- 材料別(金額ベース)

- チタン

- 金額ベース

- 生体材料

- 金額ベース

- ステンレス鋼

- 金額ベース

- その他

- 金額ベース

- エンドユーザー別

- 概要

- エンドユーザー別(金額ベース)

- 病院およびクリニック

- 金額ベース

- 学術機関および研究センター

- 金額ベース

- 外来手術センター

- 金額ベース

- その他

- 金額ベース

- 英国

- 製品タイプ別

- 概要

- 製品タイプ別(金額ベース)

- 脊椎インプラント

- 金額ベース

- 脊椎バイオロジクス

- 金額ベース

- デバイスと計装

- 金額ベース

- 手術タイプ別

- 概要

- 手術タイプ別(金額ベース)

- 開放手術

- 金額ベース

- 低侵襲手術(MIS)

- 金額ベース

- 材料別

- 概要

- 材料別(金額ベース)

- チタン

- 金額ベース

- 生体材料

- 金額ベース

- ステンレス鋼

- 金額ベース

- その他

- 金額ベース

- エンドユーザー別

- 概要

- エンドユーザー別(金額ベース)

- 病院およびクリニック

- 金額ベース

- 学術機関および研究センター

- 金額ベース

- 外来手術センター

- 金額ベース

- その他

- 金額ベース

- 製品タイプ別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他ヨーロッパ

- APAC市場分析

- 概要

- 製品タイプ別

- 概要

- 製品タイプ別(金額ベース)

- 脊椎インプラント

- 金額ベース

- 脊椎バイオロジクス

- 金額ベース

- デバイスと計装

- 金額ベース

- 手術タイプ別

- 概要

- 手術タイプ別(金額ベース)

- 開放手術

- 金額ベース

- 低侵襲手術(MIS)

- 金額ベース

- 材料別

- 概要

- 材料別(金額ベース)

- チタン

- 金額ベース

- 生体材料

- 金額ベース

- ステンレス鋼

- 金額ベース

- その他

- 金額ベース

- エンドユーザー別

- 概要

- エンドユーザー別(金額ベース)

- 病院およびクリニック

- 金額ベース

- 学術機関および研究センター

- 金額ベース

- 外来手術センター

- 金額ベース

- その他

- 金額ベース

- 中国

- 製品タイプ別

- 概要

- 製品タイプ別(金額ベース)

- 脊椎インプラント

- 金額ベース

- 脊椎バイオロジクス

- 金額ベース

- デバイスと計装

- 金額ベース

- 手術タイプ別

- 概要

- 手術タイプ別(金額ベース)

- 開放手術

- 金額ベース

- 低侵襲手術(MIS)

- 金額ベース

- 材料別

- 概要

- 材料別(金額ベース)

- チタン

- 金額ベース

- 生体材料

- 金額ベース

- ステンレス鋼

- 金額ベース

- その他

- 金額ベース

- エンドユーザー別

- 概要

- エンドユーザー別(金額ベース)

- 病院およびクリニック

- 金額ベース

- 学術機関および研究センター

- 金額ベース

- 外来手術センター

- 金額ベース

- その他

- 金額ベース

- 製品タイプ別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他アジア太平洋

- 中東およびアフリカ市場分析

- 概要

- 製品タイプ別

- 概要

- 製品タイプ別(金額ベース)

- 脊椎インプラント

- 金額ベース

- 脊椎バイオロジクス

- 金額ベース

- デバイスと計装

- 金額ベース

- 手術タイプ別

- 概要

- 手術タイプ別(金額ベース)

- 開放手術

- 金額ベース

- 低侵襲手術(MIS)

- 金額ベース

- 材料別

- 概要

- 材料別(金額ベース)

- チタン

- 金額ベース

- 生体材料

- 金額ベース

- ステンレス鋼

- 金額ベース

- その他

- 金額ベース

- エンドユーザー別

- 概要

- エンドユーザー別(金額ベース)

- 病院およびクリニック

- 金額ベース

- 学術機関および研究センター

- 金額ベース

- 外来手術センター

- 金額ベース

- その他

- 金額ベース

- アラブ首長国連邦

- 製品タイプ別

- 概要

- 製品タイプ別(金額ベース)

- 脊椎インプラント

- 金額ベース

- 脊椎バイオロジクス

- 金額ベース

- デバイスと計装

- 金額ベース

- 手術タイプ別

- 概要

- 手術タイプ別(金額ベース)

- 開放手術

- 金額ベース

- 低侵襲手術(MIS)

- 金額ベース

- 材料別

- 概要

- 材料別(金額ベース)

- チタン

- 金額ベース

- 生体材料

- 金額ベース

- ステンレス鋼

- 金額ベース

- その他

- 金額ベース

- エンドユーザー別

- 概要

- エンドユーザー別(金額ベース)

- 病院およびクリニック

- 金額ベース

- 学術機関および研究センター

- 金額ベース

- 外来手術センター

- 金額ベース

- その他

- 金額ベース

- 製品タイプ別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他MEA

- ラテンアメリカ市場分析

- 概要

- 製品タイプ別

- 概要

- 製品タイプ別(金額ベース)

- 脊椎インプラント

- 金額ベース

- 脊椎バイオロジクス

- 金額ベース

- デバイスと計装

- 金額ベース

- 手術タイプ別

- 概要

- 手術タイプ別(金額ベース)

- 開放手術

- 金額ベース

- 低侵襲手術(MIS)

- 金額ベース

- 材料別

- 概要

- 材料別(金額ベース)

- チタン

- 金額ベース

- 生体材料

- 金額ベース

- ステンレス鋼

- 金額ベース

- その他

- 金額ベース

- エンドユーザー別

- 概要

- エンドユーザー別(金額ベース)

- 病院およびクリニック

- 金額ベース

- 学術機関および研究センター

- 金額ベース

- 外来手術センター

- 金額ベース

- その他

- 金額ベース

- ブラジル

- 製品タイプ別

- 概要

- 製品タイプ別(金額ベース)

- 脊椎インプラント

- 金額ベース

- 脊椎バイオロジクス

- 金額ベース

- デバイスと計装

- 金額ベース

- 手術タイプ別

- 概要

- 手術タイプ別(金額ベース)

- 開放手術

- 金額ベース

- 低侵襲手術(MIS)

- 金額ベース

- 材料別

- 概要

- 材料別(金額ベース)

- チタン

- 金額ベース

- 生体材料

- 金額ベース

- ステンレス鋼

- 金額ベース

- その他

- 金額ベース

- エンドユーザー別

- 概要

- エンドユーザー別(金額ベース)

- 病院およびクリニック

- 金額ベース

- 学術機関および研究センター

- 金額ベース

- 外来手術センター

- 金額ベース

- その他

- 金額ベース

- 製品タイプ別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他ラテンアメリカ

- 競合情勢

- 胸腰椎デバイス市場のプレーヤー別シェア

- M&A契約と提携分析

- 市場プレーヤー評価

- デピュイ・シンセス

- 概要

- 事業情報

- 収益

- 平均販売価格 (ASP)

- SWOT分析

- 最近の動向

- メドトロニック・ピーエルシー

- アルファテック・ホールディングス・インク

- グローバス・メディカル・インク

- ビー・ブラウン・メルスンゲンAG

- エグザクテック・インク

- ストライカー・コーポレーション

- ニュバシブ・インク

- オーソフィックス・インターナショナルN.V

- ジマー・バイオメット

- デピュイ・シンセス

- 調査方法論

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査の仮定

- 仮定

- 制限事項

- リスク評価

- 付録

- 討議ガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

胸腰椎デバイスとは、胸椎から腰椎にかけての脊椎に発生する様々な疾患や損傷に対し、その治療や機能回復、さらには矯正を目的として体内に留置される医療機器の総称でございます。これらのデバイスは、脊椎の不安定性を解消し、強固に固定することで神経組織の保護を図ったり、脊椎のアライメント(配列)を正常な状態に修正したり、あるいは椎間を広げて神経への圧迫を解除したりするなど、多岐にわたる役割を担っております。生体適合性に優れたチタン合金やポリエーテルエーテルケトン(PEEK)などの素材が用いられ、長期にわたり体内でその機能を維持することが求められます。

これらのデバイスは、その機能や目的に応じて多岐にわたる種類が存在いたします。大きく分けて、脊椎を強固に固定する「固定用デバイス」と、ある程度の可動性を維持しつつ安定化を図る「非固定用または動的安定化デバイス」に分類できます。固定用デバイスの代表的なものとしては、椎骨の椎弓根に挿入され強固な足場となる椎弓根スクリューや、それらのスクリューと連結して脊椎の安定性を確保するロッド、そして椎体間に挿入され骨融合を促進するケージなどが挙げられます。ケージは、椎間板を切除した後のスペースに挿入され、骨移植片を充填することで、時間の経過とともに上下の椎体と一体化し、脊椎の安定化に寄与いたします。

一方、非固定用または動的安定化デバイスには、変性した椎間板を人工のディスクに置き換え、脊椎の可動性を維持することを目指す人工椎間板や、過度な動きを制限しつつも生理的な可動域を保つことを目的とした後方動的安定化システムなどがございます。さらに、骨粗鬆症による椎体骨折の治療に用いられる椎体形成術では、骨セメントを注入する際に脊椎の圧迫骨折を整復するためのバルーンなどのデバイスが使用されることもございます。また、慢性的な疼痛管理のために脊髄に直接電気刺激を与える脊髄刺激装置や、薬剤を継続的に投与するための埋め込み型ポンプなども、広義の脊椎デバイスとして捉えられます。

これらの多様なデバイスは、様々な脊椎の病態や損傷に対して適用されます。例えば、交通事故や転落などによる脊椎骨折や脱臼といった外傷性の損傷では、不安定な脊椎を固定し、神経損傷の悪化を防ぐために用いられます。また、脊椎の変性疾患、特に加齢に伴う脊柱管狭窄症や椎間板ヘルニア、脊椎すべり症などによって神経が圧迫され、強い痛みやしびれ、麻痺が生じている場合にも、神経除圧術と組み合わせて脊椎を安定化させる目的で使用されます。

特に、小児や思春期に発症する進行性の特発性側弯症や、成人になってから発症する脊柱変形(成人脊柱後側弯症)の矯正手術においては、複数の椎弓根スクリューとロッドを用いて、複雑に変形した脊椎を三次元的に矯正し、安定した状態を長期にわたって維持するために不可欠なデバイスでございます。その他、脊椎に発生した腫瘍を切除した後の再建、脊椎感染症による破壊部位の安定化、そして骨粗鬆症による重度の椎体骨折に対する疼痛緩和と脊椎支持性の回復など、幅広い臨床状況でその有効性が認められております。

胸腰椎デバイスの発展は、単にインプラント自体の進化だけでなく、多くの関連技術の進歩によって支えられております。材料科学の分野では、生体適合性、強度、耐久性に優れたチタン合金、PEEK、コバルトクロム合金などの開発が進み、さらに骨との結合を促進するための表面処理技術も進化しております。画像診断技術では、X線、CT、MRIといった精密な画像情報が術前計画、術中ナビゲーション、そして術後評価において不可欠なツールとなっており、特に3Dプリンティング技術の進展は、患者個々の脊椎形状に合わせたカスタムメイドデバイスの設計を可能にしております。

手術支援技術も目覚ましい発展を遂げており、術中にリアルタイムでデバイスの挿入位置を確認できるナビゲーションシステムや、より精密な手術操作を可能にするロボット支援手術システムは、手術の安全性と正確性を飛躍的に向上させております。また、術中神経モニタリングは、手術中に脊髄や神経根への影響を常に監視することで、神経損傷のリスクを低減する上で極めて重要でございます。さらに、低侵襲手術(MIS)の技術開発により、小さな切開で経皮的に椎弓根スクリューを挿入したり、内視鏡を用いて手術を行ったりすることが可能となり、患者様の負担軽減と早期回復に貢献しております。生体工学の観点からは、デバイスの設計における応力分散や疲労強度に関する研究、骨とのインテグレーション(統合)を促進する研究が続けられ、再生医療の分野では、骨移植材料や骨形成を促進する因子(BMPなど)の応用も進められております。これらの多岐にわたる技術が融合することで、胸腰椎デバイスは今後もさらなる進化を遂げ、脊椎疾患に苦しむ多くの方々の治療に貢献していくことと存じます。