脅威検知システム市場:市場規模・シェア分析、成長トレンドと予測 (2025-2030年)

脅威検知システム市場レポートは、検知技術(ネットワークIDS、ホストベースIDSなど)、展開モード(オンプレミス、クラウドベース、ハイブリッド)、エンドユーザー産業(銀行、金融サービスおよび保険(BFSI)、政府および防衛、ITおよび通信、エネルギーおよび公益事業など)、コンポーネント(ハードウェア、ソフトウェア、サービス)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

「脅威検知システム市場規模、シェア、成長トレンド、2030年までの予測」レポートは、脅威検知システム市場の現状と将来の展望を詳細に分析しています。本市場は、検知技術(ネットワークIDS、ホストベースIDSなど)、展開モード(オンプレミス、クラウドベース、ハイブリッド)、エンドユーザー産業(BFSI、政府・防衛、IT・通信、エネルギー・公益事業など)、コンポーネント(ハードウェア、ソフトウェア、サービス)、および地域別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

市場概要

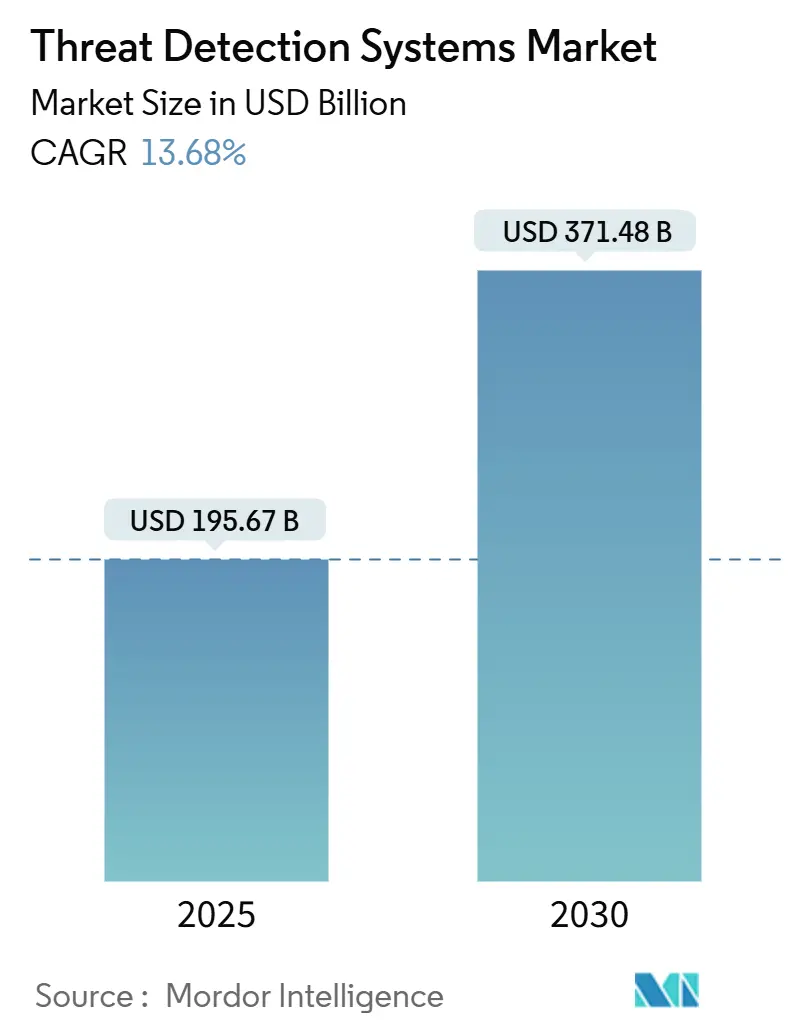

調査期間は2019年から2030年です。市場規模は2025年に1,956.7億米ドルと評価され、2030年には3,714.8億米ドルに達すると予測されており、2025年から2030年までのCAGR(年平均成長率)は13.68%を記録する見込みです。最も急速に成長する市場はアジア太平洋地域であり、最大の市場は北米です。市場の集中度は中程度とされています。

市場分析

脅威検知システム市場は、サイバー攻撃の高度化、セキュリティスタックへのAIの急速な導入、およびシグネチャベースのツールを凌駕するリアルタイムの行動分析の必要性から、強力な投資が引き出されています。ベンダーは、大規模言語モデル(LLM)機能の統合、インシデントトリアージの自動化、侵害から封じ込めまでの滞留時間の短縮を競っています。特に金融およびヘルスケア分野におけるコンプライアンス圧力の強化は、継続的な監視を企業のリスクプログラムの中心に据えています。企業が資本集約的なアプライアンス購入よりも成果ベースのサブスクリプションを好むため、サービス中心のビジネスモデルが加速しています。

主要なレポートのポイント

* 検知技術別: 2024年にはネットワーク侵入検知システム(Network IDS)が脅威検知システム市場シェアの32.41%を占め、主導的な役割を果たしました。行動分析(Behavior Analytics)は2030年までに13.74%のCAGRで成長すると予測されています。

* 展開モード別: 2024年にはオンプレミス型が脅威検知システム市場規模の49.32%を占めましたが、クラウドベースのオプションは2030年までに15.43%のCAGRで拡大すると見込まれています。

* エンドユーザー産業別: 2024年にはBFSI(銀行、金融サービス、保険)が脅威検知システム市場の収益シェアの29.64%を占めました。ヘルスケア分野は2030年までに14.13%のCAGRで成長すると予測されています。

* コンポーネント別: 2024年にはソフトウェアが脅威検知システム市場規模の46.89%を占めましたが、サービスは2030年までに15.98%のCAGRで最も速いペースで成長すると予測されています。

* 地域別: 2024年には北米が脅威検知システム市場シェアの38.37%を占めましたが、アジア太平洋地域は2030年までに14.58%のCAGRで最も急速な成長を遂げると予測されています。

市場のトレンドと洞察(推進要因)

市場の成長を牽引する主な要因は以下の通りです。

* ゼロデイ攻撃の激化: 数分ごとにバイトコードを変更する多形性マルウェアの出現により、組織は静的シグネチャが無効になるという課題に直面しています。産業企業は、ゼロデイイベントによる平均550万米ドルのインシデント損失を吸収しており、異常ベースのツールへの投資を促しています。

* OT/IT融合の進展: 鉄鋼、エネルギー、水処理施設では、生産予測とメンテナンススケジュールの合理化のために、監視制御システムとERPスイートの連携が進んでいます。これにより、フラットなネットワークがプログラマブルロジックコントローラ(PLC)をフィッシングによる認証情報窃盗に晒すリスクが高まっています。

* クラウドネイティブ検知スタックへの移行: 大規模な多国籍企業は、エンドポイント、マイクロサービス、SaaS APIから毎日ペタバイト規模のテレメトリを取り込んでおり、クラウドネイティブな検知パイプラインは、インシデントの急増時に弾力的にスケールし、固定アプライアンスグリッドと比較して40%速いアラートを提供します。

* AI駆動型行動分析のブレークスルー: 現代の教師なしモデルは、個々のキーストロークのパターン、ファイルアクセス時刻、プロセス生成チェーンをベースライン化し、ミリ秒単位の遅延で逸脱を検出します。グラフニューラルネットワーク検知器は、静的ルールエンジンと比較して誤検知を60%削減し、アナリストのトリアージ生産性を55%向上させました。

* 情報漏洩開示に関する規制要件: EUや北米を中心に、情報漏洩開示に関する規制が強化されており、企業は継続的な監視と迅速な検知への投資を余儀なくされています。

* 量子対応暗号化への圧力: 量子コンピューティングの進化に伴い、既存の暗号化技術が脅かされる可能性があり、量子対応の暗号化技術への移行が長期的な市場ドライバーとなっています。

市場の抑制要因

市場の成長を抑制する主な要因は以下の通りです。

* 高頻度の誤検知による疲弊: セキュリティチームは、アナリストの処理能力を300%も超える大量の日常的なアラートに圧倒されており、多くの通知を無視したり一括で閉じたりせざるを得ない状況です。

* 脅威ハンティング人材の不足: 2025年には世界のサイバーセキュリティの求人件数が350万件に達し、脅威ハンティングの役割は高度なリバースエンジニアリングとデータサイエンスの能力を必要とするため、他のセキュリティ職よりも40%長く空席のままです。

* レガシーシステム統合の複雑さ: 既存のレガシーシステムと新しい脅威検知システムとの統合は、特に大規模な企業において複雑で時間のかかるプロセスであり、導入の障壁となることがあります。

* データ主権によるテレメトリ共有の制限: EUやアジア太平洋地域の規制産業では、データ主権に関する厳格な要件があり、テレメトリデータの共有や国外への転送が制限されることがあります。

セグメント分析

* 検知技術別: ネットワーク侵入検知システム(Network IDS)は依然として主要な役割を担っていますが、行動分析ソリューションは内部脅威の可視化と自動異常スコアリングへの需要に牽引され、急速に成長しています。ホストベースセンサーはエンドポイント保護に貢献し、SIEMプラットフォームはリアルタイムの相関分析を促進しています。

* 展開モード別: オンプレミス展開はコンプライアンス重視の傾向から依然として大きなシェアを占めていますが、クラウドベースのプラットフォームは弾力的な処理とメンテナンス負担の軽減により、最も速い成長を遂げています。ハイブリッドモデルは、データ主権を維持しつつ大規模な分析をオフロードするソリューションとして注目されています。

* エンドユーザー産業別: BFSIは厳格な不正監視により最大のシェアを維持しています。ヘルスケア分野は、電子記録やコネクテッドデバイスの普及による攻撃対象領域の拡大から、最も速い成長が予測されています。政府・防衛、エネルギー・公益事業も安定した需要を示しています。

* コンポーネント別: ソフトウェアが最大の収益源ですが、人材不足を背景に、マネージド検知・対応(MDR)プロバイダーへのアウトソーシングが増加しており、サービス提供が最も速い成長を遂げています。ハードウェアセンサーやプロフェッショナルサービスも市場に不可欠な要素です。

地域分析

* 北米: 2024年には世界の支出の38.37%を占め、成熟した脅威インテリジェンス共有アライアンス、高度な攻撃者グループ、厳格なインシデント開示法が市場を牽引しています。

* ヨーロッパ: NIS2指令による24時間以内の報告義務が、継続的な監視への投資を促進しています。ドイツなどの国々では、主権クラウド内でのローカルログ保持が地域のセキュリティ運用センターへの投資を刺激しています。

* アジア太平洋: 14.58%のCAGRで最も急速な成長を遂げており、野心的なデジタルアジェンダと攻撃量の増加を反映しています。日本の能動的サイバー防御法案は、プロアクティブな脅威ハンティングへの需要を開拓しています。

* 中東およびアフリカ: ソブリンウェルスファンドが国家SOCやセクター横断的なサイバー演習を後援するにつれて、支出が徐々に加速しています。

* 南米: ブラジルでは、新しいオープンバンキング規則が共有APIを保護するための継続的な監視を義務付けており、政策的な牽引力が見られます。

競合状況

市場の集中度は中程度であり、上位5社がプラットフォームの広範さ、積極的なM&A、AIの解釈可能性に特化した多額のR&D投資に支えられ、収益の約48%を占めています。主要なプレーヤーには、Cisco Systems, Inc.、Palo Alto Networks, Inc.、Fortinet, Inc.、Check Point Software Technologies Ltd.、Trend Micro Incorporatedなどが挙げられます。

Ciscoはエンドポイント、ネットワーク、クラウドのテレメトリを統合した分析パイプラインを提供し、Palo Alto NetworksはIDテレメトリとソフトウェア部品表(SBOM)スキャンをCortexプラットフォームに取り込むことで対象ベースを拡大しています。CrowdStrikeは単一の軽量エージェントで高いモジュール添付率を達成しています。

新興の挑戦者は、ディープラーニングアクセラレータ、攻撃経路の可視化、産業プロトコルカバレッジで差別化を図っています。Vectra AIは暗号化されたトラフィック内のラテラルムーブメントをスコアリングし、SentinelOneはGPT由来の言語モデルを組み込んでアラートトリアージ時間を短縮しています。GoogleやMicrosoftといったハイパースケーラーは、クラウドプラットフォーム内で脅威検知をパッケージ化し、ベンダーの境界を曖昧にしています。

戦略的提携も活発化しており、CrowdStrikeとGoogle Cloudは脅威グラフデータとBigQuery分析を融合させる契約を拡大し、ZscalerはNVIDIAと提携してインライン検査を加速させています。

最近の業界動向

* 2025年5月: CrowdStrikeとGoogle Cloudは、ペタバイト規模のクラウドワークロード全体でAIネイティブな検知を提供するために提携を拡大しました。

* 2025年4月: Check Point Softwareは、Quantum Forceアプライアンスの販売とAI駆動型Infinity Platformに牽引され、第1四半期の収益が7%増を計上しました。

* 2025年4月: 日本の能動的サイバー防御法案が下院を通過し、組織の境界を越えたアウトバウンド脅威ハンティングに法的根拠を与えました。

* 2025年3月: Palo Alto Networksは、OpenAIのChatGPT Enterprise Compliance APIをAIアクセスセキュリティフレームワークに統合し、生成AIの使用状況を監視するようになりました。

脅威検知システム市場に関する本レポートは、市場の現状、成長予測、主要な推進要因と阻害要因、技術動向、地域別分析、および競争環境について詳細に解説しています。

まず、市場の全体像と成長予測についてです。脅威検知システム市場は、2030年までに3714.8億米ドルに達すると予測されており、2022年から2030年までの年平均成長率(CAGR)は13.68%と見込まれています。この成長は、サイバーセキュリティの脅威が高度化し、企業や組織が防御策を強化する必要性が高まっていることを反映しています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

1. ゼロデイ攻撃の増加: 未知の脆弱性を悪用する攻撃がエスカレートしていること。

2. 重要インフラにおけるOT/IT融合の進展: 運用技術(OT)と情報技術(IT)の統合により、新たなセキュリティリスクが生じていること。

3. クラウドネイティブな検知スタックへの移行: クラウド環境での脅威検知ソリューションの需要が高まっていること。

4. 情報漏洩開示に関する規制強化: 各国の規制当局による情報漏洩開示義務の厳格化。

5. AI駆動型行動分析の画期的な進歩: 人工知能を活用した行動分析技術により、異常検知の精度が向上していること。

6. 量子対応暗号化への圧力: 将来的な量子コンピューターの脅威に備える必要性。

一方で、市場の成長を阻害する要因も存在します。

1. SOCチームにおける誤検知疲労: セキュリティ運用センター(SOC)チームが大量の誤検知アラートに疲弊していること。

2. 脅威ハンティング人材の不足: 高度な脅威ハンティングスキルを持つ専門家が世界的に不足しており、その数は350万人に上ると指摘されています。これは、高度なツールを運用できる人材が不足していることを意味します。

3. レガシーシステム統合の複雑さ: 既存のレガシーシステムと新しい脅威検知システムとの統合が複雑であること。

4. データ主権によるテレメトリー共有の制限: データ主権に関する規制により、脅威情報の共有が制限される場合があること。

本レポートでは、市場を様々な角度から詳細に分析しています。

* 検出技術別: ネットワーク侵入検知システム(NIDS)、ホストベースIDS(HIDS)、セキュリティ情報イベント管理(SIEM)、統合脅威管理(UTM)、脅威インテリジェンスプラットフォーム、行動分析、その他の検出技術に分類されます。特に、内部脅威や高度な持続的脅威(APT)の発見を目指す企業が増えていることから、行動分析技術が年平均成長率13.74%で最も急速に成長しているとされています。

* 展開モード別: オンプレミス、クラウドベース、ハイブリッドの3つのモードで分析されます。

* エンドユーザー産業別: 金融サービス・保険(BFSI)、政府・防衛、ヘルスケア、IT・通信、エネルギー・公益事業、製造業、小売業、運輸・物流、その他の産業にわたります。

* コンポーネント別: ハードウェア、ソフトウェア、サービスの3つに分けられます。多くの企業が社内で24時間体制の専門家を配置することが困難であるため、マネージド検知・対応(MDR)契約が需要を牽引し、サービス部門は年平均成長率15.98%でソフトウェアを上回る成長を見せています。

* 地域別: 北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米の主要地域とそのサブ地域にわたって分析されています。特にアジア太平洋地域は、急速なデジタル化と進化する規制により、年平均成長率14.58%で最も速い成長を遂げると予測されています。

競争環境については、市場は中程度に集中しており、上位5社が収益の約48%を占めています。これは、活発なイノベーションが見られる分野であることを示唆しています。主要なベンダーとしては、Cisco Systems, Inc.、Palo Alto Networks, Inc.、Fortinet, Inc.、Trend Micro Incorporated、IBM Corporation、Splunk Inc.、CrowdStrike Holdings, Inc.などが挙げられ、これらの企業のグローバルおよび市場レベルの概要、主要セグメント、財務状況、戦略的情報、製品・サービス、最近の動向がプロファイルされています。

最後に、本レポートは市場機会と将来の展望についても言及しており、未開拓の分野や満たされていないニーズの評価も含まれています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 ゼロデイ攻撃の増加

- 4.2.2 重要インフラにおけるOT/IT統合の進展

- 4.2.3 クラウドネイティブな検出スタックへの移行

- 4.2.4 侵害開示に関する規制要件

- 4.2.5 AIを活用した行動分析のブレークスルー

- 4.2.6 量子対応暗号化への圧力

- 4.3 市場の阻害要因

- 4.3.1 SOCチームにおける誤検知疲労の高さ

- 4.3.2 脅威ハンティング人材の不足

- 4.3.3 レガシーシステム統合の複雑さ

- 4.3.4 テレメトリー共有におけるデータ主権の制限

- 4.4 産業バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 検出技術別

- 5.1.1 ネットワーク侵入検知システム (NIDS)

- 5.1.2 ホスト型IDS (HIDS)

- 5.1.3 セキュリティ情報イベント管理 (SIEM)

- 5.1.4 統合脅威管理 (UTM)

- 5.1.5 脅威インテリジェンスプラットフォーム

- 5.1.6 行動分析

- 5.1.7 その他の検出技術

- 5.2 展開モード別

- 5.2.1 オンプレミス

- 5.2.2 クラウドベース

- 5.2.3 ハイブリッド

- 5.3 エンドユーザー産業別

- 5.3.1 銀行、金融サービス、保険 (BFSI)

- 5.3.2 政府および防衛

- 5.3.3 ヘルスケア

- 5.3.4 ITおよび通信

- 5.3.5 エネルギーおよび公益事業

- 5.3.6 製造業

- 5.3.7 小売

- 5.3.8 運輸およびロジスティクス

- 5.3.9 その他のエンドユーザー産業

- 5.4 コンポーネント別

- 5.4.1 ハードウェア

- 5.4.2 ソフトウェア

- 5.4.3 サービス

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 ロシア

- 5.5.2.5 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 中東

- 5.5.4.1.1 サウジアラビア

- 5.5.4.1.2 アラブ首長国連邦

- 5.5.4.1.3 その他の中東

- 5.5.4.2 アフリカ

- 5.5.4.2.1 南アフリカ

- 5.5.4.2.2 エジプト

- 5.5.4.2.3 その他のアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Cisco Systems, Inc.

- 6.4.2 Palo Alto Networks, Inc.

- 6.4.3 Fortinet, Inc.

- 6.4.4 Check Point Software Technologies Ltd.

- 6.4.5 Trend Micro Incorporated

- 6.4.6 McAfee, LLC

- 6.4.7 Trellix (FireEye + McAfee Enterprise)

- 6.4.8 IBM Corporation

- 6.4.9 Rapid7, Inc.

- 6.4.10 Splunk Inc.

- 6.4.11 LogRhythm, Inc.

- 6.4.12 Darktrace plc

- 6.4.13 CrowdStrike Holdings, Inc.

- 6.4.14 Cynet Security Ltd.

- 6.4.15 ExtraHop Networks, Inc.

- 6.4.16 Vectra AI, Inc.

- 6.4.17 AT&T Cybersecurity (AlienVault)

- 6.4.18 F-Secure Oyj

- 6.4.19 RSA Security LLC

- 6.4.20 Sophos Ltd.

- 6.4.21 Elastic N.V.

- 6.4.22 Securonix, Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

脅威検知システムとは、サイバーセキュリティの分野において、組織のシステムやネットワーク、データに対する潜在的な脅威や実際に発生している攻撃を早期に発見し、その情報を管理者や関連システムに通知することで、被害の拡大を防ぎ、迅速な対応を可能にするための包括的な仕組みを指します。具体的には、不正アクセス、マルウェア感染、情報漏洩の兆候、システム設定の異常、不審な振る舞いなどを監視し、検知する役割を担っています。これにより、企業や組織は、サイバー攻撃による事業停止、経済的損失、ブランドイメージの失墜といった深刻な影響を最小限に抑え、ビジネスの継続性を確保することが可能となります。

脅威検知システムには、その監視対象や検知手法によっていくつかの種類が存在します。まず、ネットワークを流れる通信を監視する「ネットワークベースの脅威検知システム」があります。これには、既知の攻撃パターンや異常なトラフィックを検知するIDS(Intrusion Detection System:侵入検知システム)や、さらに検知した攻撃を自動的に遮断するIPS(Intrusion Prevention System:侵入防御システム)が含まれます。近年では、AIや機械学習を活用し、未知の脅威や振る舞いの異常を検知するNDR(Network Detection and Response)も注目されています。次に、PCやサーバーといった個々のエンドポイントを監視する「エンドポイントベースの脅威検知システム」があります。従来のアンチウイルスソフトの機能に加え、エンドポイント上での不審な活動を詳細に監視し、検知・対応を行うEDR(Endpoint Detection and Response)がその代表例です。また、複数のシステムから出力されるログやイベント情報を集約し、相関分析することで脅威を検知する「ログ・イベントベースの脅威検知システム」として、SIEM(Security Information and Event Management)が広く利用されています。さらに、通常の活動パターンからの逸脱を検知する「振る舞い検知」や、疑わしいファイルを隔離された環境で実行し、その挙動を分析してマルウェアかどうかを判断する「サンドボックス」といった技術も、脅威検知の重要な要素となっています。

これらの脅威検知システムは、多岐にわたる用途で活用されています。最も基本的な用途は、サイバー攻撃の初期段階での「早期警戒」です。攻撃が本格化する前に兆候を捉えることで、被害を未然に防ぐ、あるいは最小限に抑えることができます。また、実際に攻撃が発生した際には、その状況を迅速に把握し、封じ込めや復旧作業を支援する「インシデント対応」にも不可欠です。システムの脆弱性を突く攻撃を検知することで、「脆弱性管理」の一環としても機能します。さらに、GDPRやPCI DSSといった各種規制や業界標準への準拠を支援する「コンプライアンス」の要件を満たすためにも利用されます。内部からの情報漏洩や不正行為、過失によるセキュリティリスクを検知する「内部脅威対策」や、クラウドサービスの利用が拡大する中で、IaaS、PaaS、SaaSといったクラウド環境における脅威を検知し、保護する役割も担っています。

脅威検知システムは、他の様々なセキュリティ技術と連携することで、その効果を最大限に発揮します。例えば、脅威検知システムから発せられるアラートを監視・分析し、対応を行う専門組織であるSOC(Security Operations Center)は、検知された脅威に対する人間の判断と介入を提供します。また、検知後の対応プロセスを自動化・効率化するSOAR(Security Orchestration, Automation and Response)は、セキュリティ人材不足が深刻化する中で、迅速かつ一貫した対応を実現します。最新の攻撃手法やマルウェア情報を提供するTI(Threat Intelligence:脅威インテリジェンス)は、検知システムの精度向上に貢献します。ユーザーやエンティティの振る舞いを分析し、異常を検知するUEBA(User and Entity Behavior Analytics)は、内部脅威やアカウント乗っ取りの検知に有効です。クラウドサービスの利用状況を可視化・制御し、脅威を検知するCASB(Cloud Access Security Broker)も、クラウド環境のセキュリティ強化に寄与します。さらに、ネットワーク境界でのアクセス制御を行うファイアウォール(FW)は、脅威検知システムと連携して多層的な防御を構築します。

現在の市場背景を見ると、脅威検知システムの重要性はかつてないほど高まっています。サイバー攻撃は年々高度化・巧妙化しており、標的型攻撃、ランサムウェア、サプライチェーン攻撃などが頻発し、企業に甚大な被害をもたらしています。デジタルトランスフォーメーション(DX)の進展とクラウドサービスの利用拡大は、攻撃対象領域を広げ、従来の境界型防御だけでは対応が困難になっています。一方で、セキュリティ専門人材の不足は世界的な課題であり、システムによる自動化・効率化へのニーズが高まっています。また、個人情報保護法や重要インフラ保護に関する法規制の強化も、企業にセキュリティ対策の強化を促す要因となっています。このような状況下で、AIや機械学習技術の進化は、未知の脅威に対する検知能力を向上させ、誤検知の削減にも貢献しており、脅威検知システムの導入は企業にとって不可欠な投資となっています。

将来の展望としては、脅威検知システムはさらなる進化を遂げると予測されます。AIや機械学習の活用は一層深化し、より高度な異常検知、誤検知の削減、そして未知の脅威に対する対応力の強化が期待されます。特に注目されるのは、XDR(Extended Detection and Response)への進化です。これは、エンドポイント、ネットワーク、クラウド、メールなど、複数のセキュリティレイヤーからの情報を統合し、より広範で深い脅威検知と対応を実現するもので、セキュリティ運用の複雑性を軽減し、インシデント対応の迅速化を図ります。また、OT(Operational Technology)やIoT(Internet of Things)デバイスの普及に伴い、産業制御システムやスマートデバイスに対する脅威検知のニーズも拡大し、これらの領域への適用が進むでしょう。脅威が顕在化する前に能動的に探索する「プロアクティブな脅威ハンティング」の重要性も増し、システムによる支援が強化されます。サプライチェーン全体の可視化と保護も重要な課題となり、関連企業を含めたエコシステム全体の脅威検知が求められます。さらに、セキュリティ人材不足を補うための自動化とオーケストレーションの深化、そして「何も信頼しない」を前提としたゼロトラストモデルとの連携により、アクセス制御と脅威検知が統合された、より堅牢なセキュリティ体制が構築されていくと考えられます。