脅威インテリジェンス市場規模・シェア分析 – 成長トレンド・予測 (2025年~2030年)

脅威インテリジェンス市場レポートは、コンポーネント(ソリューション、およびサービス)、展開(オンプレミス、クラウド、およびハイブリッド)、脅威インテリジェンスの種類(戦略的、戦術的、運用上、および技術的)、組織規模(大企業、および中小企業)、エンドユーザー産業(BFSI、IT・通信、その他)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

脅威インテリジェンス市場の概要

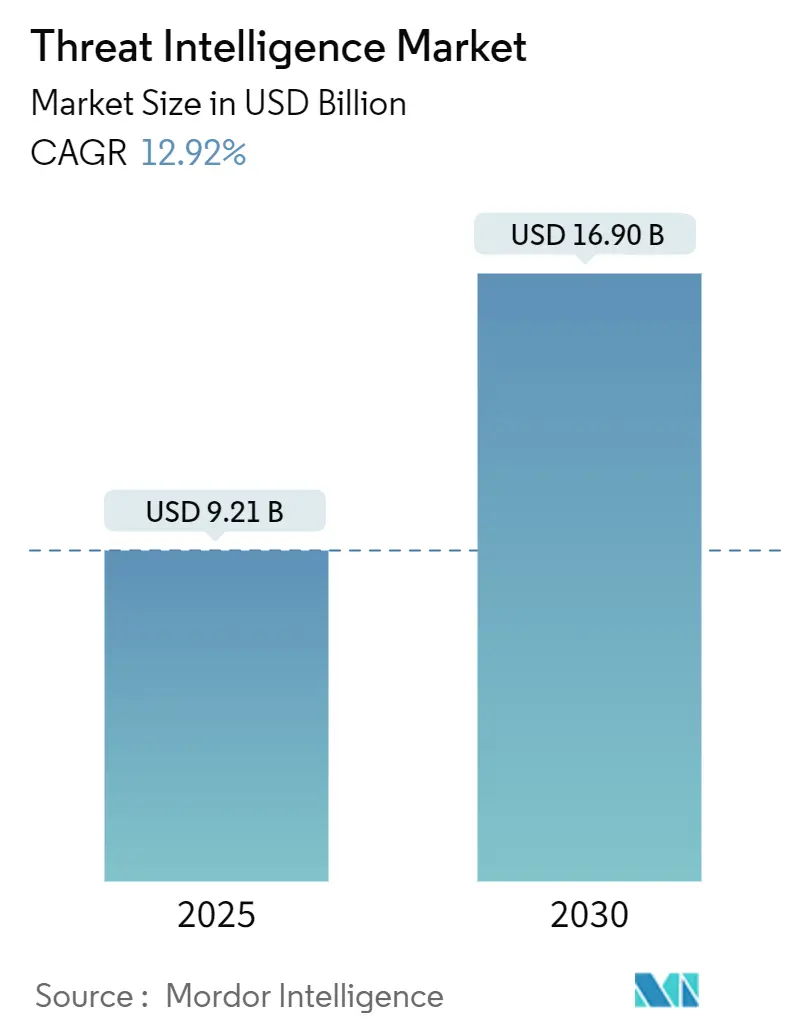

脅威インテリジェンス市場は、2025年には92.1億米ドルと評価され、2030年までに169.0億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は12.92%です。クラウド導入の拡大、攻撃者によるAIの急速な利用、そしてEU-NIS2指令のような規制枠組みの強化が、プロアクティブなインテリジェンスプラットフォームへの支出を押し上げています。セキュリティリーダーは、対応時間の短縮と侵害コストの削減に繋がる、コンテキスト豊富な分析を優先しています。また、保険会社や投資家も、サイバーリスクの引き受け前にライブインテリジェンスフィードを精査するようになっています。大手ベンダー間での統合が進み、プラットフォームの幅が広がっていますが、特定のセクターに特化したインテリジェンスが必要な場合には、専門プロバイダーも依然として重要です。国家主導の活動の活発化や、暗号通貨を通じたランサムウェアカルテルの資金調達は、脅威環境を不安定に保ち、あらゆる主要な垂直市場での投資を維持すると予想されます。

主要な市場動向の要点

* コンポーネント別: ソリューションは2024年に脅威インテリジェンス市場シェアの56%を占めました。一方、サービスは2030年までに14.5%のCAGRで拡大すると予測されています。

* 展開別: オンプレミスは2024年に脅威インテリジェンス市場規模の55%を占めましたが、クラウドは2025年から2030年の間に16.8%のCAGRで成長すると見込まれています。

* 脅威インテリジェンスタイプ別: 戦略的インテリジェンスは2024年に収益の34%を占め、運用インテリジェンスは2030年までに17%のCAGRで推移しています。

* 組織規模別: 大企業は2024年に脅威インテリジェンス市場規模の68%を占め、中小企業(SME)セグメントは15.4%のCAGRで成長しています。

* エンドユーザー産業別: IT・通信は2024年に脅威インテリジェンス市場シェアの21%を占めて最大であり、BFSI(銀行・金融サービス・保険)は15%のCAGRで最も急速に成長している垂直市場です。

* 地域別: 北米は2024年に世界の収益の38%を占めました。中東は2030年までに15.8%のCAGRで最も急速な地域成長を示しています。

グローバル脅威インテリジェンス市場のトレンドと洞察

推進要因

* AI駆動型ポリモーフィックマルウェアによるクラウドネイティブワークロードへの攻撃: AIが生成するポリモーフィックマルウェアは、コードをその場で書き換え、従来のシグネチャツールを無効化し、防御側に行動分析への依存を強いています。IBMの調査によると、このようなマルウェアは人間との接触なしに身代金交渉を行い、クラウド構成に基づいて戦術を転換するため、インシデント対応を複雑化させています。米国司法省は最近、AIを利用したエクスプロイトを通じて2億6300万米ドルの暗号通貨を盗んだ組織を解体し、その金銭的リスクを浮き彫りにしました。北米企業は機械学習による検出予算を増やしており、クラウドワークロード保護のために脅威インテリジェンス市場が不可欠となっています。

* EU-NIS2指令遵守のための重要インフラ事業者による支出: 2024年10月より発効するNIS2指令は、約30万の欧州企業に義務的なリスク評価、インシデント報告、サプライチェーンの精査を課しています。違反に対する罰金は1000万ユーロまたはグローバル売上高の2%に達する可能性があり、企業はリアルタイムインテリジェンスを優先するようになっています。EU圏外の多国籍企業もEU顧客にサービスを提供する際には遵守する必要があり、監査対応可能なインテリジェンスフィードを提供するベンダーにとって機会が拡大しています。

* APACにおける大企業でのゼロトラスト導入: 2024年、APACでは97%の企業がゼロトラストプロジェクトを開始しており、2019年の16%から大幅に増加しました。脅威インテリジェンスは、あらゆるアクセス決定に敵対者のコンテキストを追加することで、これらのフレームワークを強化します。進展があるものの、成熟したゼロトラスト状態に達している企業はわずか2%であり、ターンキーのインテリジェンス対応ソリューションへの需要は依然として高いです。

* RaaS(Ransomware-as-a-Service)カルテルによる暗号ウォレット監視需要の促進: RaaSグループは2024年に4億5980万米ドルの支払いを受け、難読化された暗号経路を通じて収益を洗浄しました。取引所や銀行は、制裁違反を避けるため、ランサムウォレットを早期に特定するブロックチェーン対応インテリジェンスに投資しており、脅威インテリジェンス市場をさらに拡大させています。

* 南米の中堅BFSIによる脅威ハンティングのアウトソーシング: ブラジル、アルゼンチン、チリなどの中堅BFSI企業が、スキル不足を補うために脅威ハンティングをアウトソーシングしており、市場成長に貢献しています。

* 中東のエネルギー分野におけるライブフィードと連動したサイバー保険料割引: アラブ首長国連邦やサウジアラビアでは、ライブフィードの導入とサイバー保険料の割引が結びついており、長期的な市場成長を促しています。

抑制要因

* レガシーSOCにおけるSTIX/TAXII相互運用性のギャップ: STIXとTAXIIは2021年にOASIS標準となりましたが、多くのレガシープラットフォームは依然として独自の形式を処理しており、シームレスなデータ共有を妨げています。統合の複雑さと表記の一貫性の欠如が主な障害として特定されており、組織はプラットフォームのアップグレードを遅らせ、短期的な支出を抑制しています。

* 実用的なインテリジェンスデータのサブスクリプションコスト上昇: 機械学習とアナリストによる検証を組み合わせた高度なフィードは、現在プレミアム価格で提供されています。セキュリティリーダーは、特に中小企業において、複数のフィード戦略が予算の伸びを上回ることを懸念しています。ベンダーは階層型アクセスを試みていますが、コスト対価値の懸念は、リソースが限られた購入者の採用を抑制する可能性があります。

* 中国CSLおよびインドDPDPにおけるデータ主権の障壁: 中国のサイバーセキュリティ法(CSL)やインドのデジタル個人データ保護法(DPDP)のようなデータ主権に関する規制は、特定の地域でのデータローカライゼーションを要求し、グローバルな脅威インテリジェンスソリューションの展開を複雑にしています。

* アナリストの疲労とアラート過負荷: 人材不足の地域では、セキュリティアナリストが大量のアラートに圧倒され、疲労困憊する問題が市場成長の抑制要因となっています。

セグメント分析

* コンポーネント別: ソリューションが優勢、サービスが加速

ソリューションは2024年に世界の収益の56%を占め、プラットフォームが脅威インテリジェンス市場で大きな影響力を持っていることを示しています。Microsoft Defender Threat Intelligenceだけでも1日あたり78兆のシグナルを処理しており、その規模の優位性を強調しています。この優位性は、プラットフォームに付随する脅威インテリジェンス市場規模が2030年まで上昇し続けると予想される理由を裏付けています。主要ベンダーは、アナリストの作業負荷を軽減し、検出精度を向上させるために、行動分析にAIを組み込んでいます。

マネージドサービスとプロフェッショナルサービスは、人材不足と複雑性の増大を反映して、14.5%のCAGRで製品の成長を上回っています。SANSの調査によると、多くの企業がスキルギャップを埋めるためにハンティング業務をアウトソーシングしています。導入とトレーニングを組み合わせたパートナーシップは、購入者がより迅速な価値を引き出すことを可能にし、特に脅威インテリジェンス業界の中堅市場セグメント全体でサービスの採用を推進しています。

* 展開別: クラウド導入がセキュリティ変革を加速

オンプレミス展開は、規制の厳しいセクターがローカルデータレジデンシーを好むため、2024年の支出の55%を占めました。それでも、クラウドホスト型プラットフォームは16.8%のCAGRで最も急速に成長しており、プロバイダーの強化とMicrosoft Defender Threat IntelligenceがHighアテステーションを獲得したFedRAMPの拡大に対する信頼を示しています。セグメントオブザーバーは、予測期間の後半にクラウド配信の脅威インテリジェンス市場規模がオンプレミス合計を上回ると見ています。

ハイブリッドアプローチは、レガシーセンサーとSaaS分析を融合させ、自社のペースで近代化を進める組織にアピールしています。金融規制当局は現在、継続的なインテリジェンス統合を具体的に言及した安全なクラウド導入のための青写真を公開しており、勢いを加速させています。

* 脅威インテリジェンスタイプ別: 戦略的洞察が意思決定を推進

戦略的インテリジェンスは、取締役会がリスク予算を決定するために地政学的コンテキストと敵対者の動機に依存するため、2024年に34%のシェアを占めました。ENISA Threat Landscapeのような文書は、脅威インテリジェンス市場を形成するキャンペーンについて、経営幹部に高レベルの視点を提供します。運用フィードは、セキュリティオペレーションセンターが侵害の兆候(IoC)とアクティブなインシデント間のほぼリアルタイムのマッピングを必要とするため、17%のCAGRで急増しており、SOCワークフローに結びついた脅威インテリジェンス市場規模は急激に成長しています。

戦術的および技術的フィードは、シグネチャ作成とマルウェアのリバースエンジニアリングにとって依然として不可欠です。ベンダーはこれらの視点を統合されたワークスペースに融合させ、単一のアーティファクトから戦略的コンテキストへのより迅速なピボットを可能にしており、これはMicrosoft Security Copilotで示されている機能です。

* 組織規模別: 大企業が主導、中小企業が勢いを増す

大企業は、広範な攻撃対象領域とコンプライアンス要件に牽引され、2024年の支出の68%を占めました。Microsoftは1,500を超えるユニークな脅威グループを追跡しており、Fortuneクラスのネットワークが直面する攻撃の猛威を示しています。しかし、中小企業はクラウド配信とフリーミアム層が参入障壁を下げ、脅威インテリジェンス市場に参入しているため、15.4%のCAGRで成長しています。

サービスプロバイダーは、キュレーションされたインテリジェンスをマネージドサービスに組み込み、小規模企業が専任のアナリストを雇用することなく参加できるようにしています。MicrosoftのDefender Threat Intelligence Standard Editionはプロファイルアクセスを拡大しており、進行中の民主化の一例です。

* エンドユーザー産業別: IT・通信が主導、BFSIが加速

IT・通信は、サプライチェーン侵害やDDoS攻撃への露出を反映して、2024年に収益の21%を占めました。5Gコアおよびエッジ資産の継続的な監視は支出を高く保ち、脅威インテリジェンス市場全体を維持しています。BFSIは、規制当局が詐欺分析とリスクスコアリングへの脅威インテリジェンス統合を義務付けているため、15%のCAGRで進展しています。インドの2025年BFSIデジタル脅威レポートは、ランサムウェアとサードパーティ侵害を主要な露出として概説しており、新たな投資を促しています。

ヘルスケア、エネルギー、政府、製造業もプログラムを拡大しています。中東の公益事業では、保険料の割引がライブフィードの採用に左右されるようになり、運用継続性とインテリジェンスの品質との関連性が強化されています。

地域分析

* 北米: 成熟したクラウド導入、官民の情報共有、深いベンダーの存在感により、2024年の収益の38%を占めました。議員は開示法を改良し続けており、連邦機関は脅威インテリジェンス市場を強化するリアルタイムデータ交換プラットフォームを後援しています。AI対応マルウェアによるクラウドワークロードへの攻撃は、依然として地域最大の懸念事項であり、プラットフォームへの支出を活発に保っています。

* 欧州: NIS2指令の下で展望が明るくなり、義務的な対象範囲が2万から30万のエンティティに拡大され、脅威インテリジェンス市場が大幅に拡大しています。サイバーレジリエンス法のような補完的な法案は、サプライチェーン全体での継続的な脆弱性コンテキストへの需要をさらに高めています。多言語の脅威データと監査対応レポートをパッケージ化するベンダーは有利な立場にあります。

* 中東: 2030年までに15.8%のCAGRで最も急速な成長を示しています。アラブ首長国連邦とサウジアラビアの国家機関は、セクターに特化したフュージョンセンターに投資しており、エネルギー大手はライブフィードに連動したサイバー保険割引を受けています。この地域での地政学的緊張の高まりは、官民両セクターにとって脅威インテリジェンス市場の戦略的価値を高めています。

* アジア太平洋: インドネシアでは週に3,300件以上のインシデントが発生するなど、攻撃が二桁増加しています。急速なデジタル化と多様な主権規則が、断片的な需要を生み出しています。日本、韓国、オーストラリアは、ライブインテリジェンスをアクセス決定に組み込むゼロトラストパイロットを主導しており、中国とインドのデータローカライゼーション法は、国内のクラウドノードへの選好を生み出しています。

* 南米: 中堅BFSIがスキル不足を克服するために脅威ハンティングをアウトソーシングしていることが採用を促進しており、より小さな基盤からではあるものの、世界の収益に貢献しています。

競争環境

2024年には、高度な検出、対応、インテリジェンス資産をより広範なポートフォリオに統合する362件のサイバーセキュリティ買収が行われ、市場集中度が強化されました。MastercardによるRecorded Futureの26.5億米ドルでの買収や、GoogleによるWizの320億米ドルでの買収予定は、脅威インテリジェンスをクロスドメインセキュリティスタックに組み込む動きを象徴しています。

AI機能は主要な差別化要因です。Microsoft Security Copilotは1日あたり78兆のシグナルを分析して調査ワークフローを強化し、CrowdStrikeのCharlotte AIは対応プレイブックを自動化します。FortinetはFortiAIをそのファブリック全体に統合し、ネットワークとエンドポイントのコンテキストを統一しています。スタンドアロンベンダーは、ファームウェアテレメトリや暗号資産追跡などのニッチな分野に特化して競争力を維持しています。

オープンスタンダードは、独自のスキーマを持つベンダーに圧力をかけています。購入者は、STIX/TAXIIを大幅なカスタマイズなしで取り込めるプラットフォームを重視しています。組織が従来のIT資産を超えてOT(運用技術)やIoT(モノのインターネット)にカバレッジを拡大するにつれて、相互運用性とセクター固有の強化を提供するプロバイダーが支持を得ています。

脅威インテリジェンス業界の主要企業

* Dell Inc.

* IBM Corporation

* Anomali, Inc.

* Fortinet, Inc.

* CrowdStrike, Inc.

最近の業界動向

* 2025年5月: Check Pointは、自動化された露出管理をInfinityスイートに追加するため、Veriti Cybersecurityの買収に合意しました。

* 2025年5月: Fortinetは、AI対応のFortiGate 700Gシリーズでハイブリッドメッシュファイアウォールラインアップを拡張しました。

* 2025年4月: Palo Alto Networksは、AIガバナンスを強化するため、Protect AIを最大7億米ドルで買収する計画を発表しました。

* 2025年4月: CrowdStrikeは、RSAC 2025でCharlotte AI Agentic ResponseおよびWorkflowsを発表しました。

* 2025年4月: Rapid7は、Command Platform内にキュレーションされた洞察を提供するIntelligence Hubを導入しました。

* 2025年4月: Binarlyは、エクスプロイトを認識するリスクスコアを備えたTransparency Platform v3.0をリリースしました。

* 2025年4月: CyberRisk Allianceは、CISOエンゲージメント機能を深めるため、Execwebを買収しました。

* 2025年4月: Bitsightは、オープンソースとダークウェブのインテリジェンスをカスタムチャネルに統合するPulseを発表しました。

本レポートは、グローバル脅威インテリジェンス市場に関する詳細な分析を提供しています。脅威インテリジェンスとは、組織を内外の脅威から保護するために関連情報を収集・評価し、欺瞞を検知して正確かつ関連性の高いインテリジェンスを導き出すプロセスを指します。

市場は2025年に92.1億米ドルの価値があり、2030年までに169.0億米ドルに達すると予測されており、堅調な成長が見込まれています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 北米におけるクラウドネイティブなワークロードを標的とするAI駆動型ポリモーフィックマルウェアの増加。

* EU-NIS2指令への準拠に向けた重要インフラ事業者による支出の拡大(最大1,000万ユーロまたはグローバル売上高の2%の罰金が課される可能性があり、約30万の事業体がリアルタイムインテリジェンスへの投資を余儀なくされています)。

* アジア太平洋地域の大企業におけるゼロトラスト導入の推進。

* RaaS(Ransomware-as-a-Service)カルテルによる暗号ウォレット監視需要の促進。

* 南米の中堅BFSI(銀行・金融サービス・保険)企業による脅威ハンティングのアウトソーシング。

* 中東のエネルギー分野におけるライブ脅威フィードと連動したサイバー保険料の割引。

一方で、市場の成長を阻害する要因も存在します。

* レガシーSOC(セキュリティオペレーションセンター)におけるSTIX/TAXII相互運用性のギャップ。

* 実用的なインテリジェンスデータのサブスクリプションコストの高騰。

* 中国のCSL(サイバーセキュリティ法)やインドのDPDP(デジタル個人データ保護法)など、データ主権に関する障壁。

* リソースが限られたチームにおけるアナリストの疲労とアラート過多。

市場は、コンポーネント、展開形態、脅威インテリジェンスの種類、組織規模、エンドユーザー産業、および地域別に詳細に分析されています。

* コンポーネント別: ソリューションとサービスに分けられます。スキル不足と攻撃の複雑化を背景に、組織が脅威ハンティングや分析を外部委託する傾向が強まっており、サービスセグメントは年平均成長率(CAGR)14.5%で製品よりも速い成長を遂げています。

* 地域別: 北米が2024年の収益の38%を占め、最大の地域シェアを保持しています。これは、高度なクラウド導入と官民の情報共有アライアンスに支えられています。

* エンドユーザー産業別: BFSIセクターが2030年までCAGR 15%で最も速い成長を予測されており、金融機関がランサムウェアやデジタル決済詐欺に対する防御を強化していることが背景にあります。

* その他のセグメント: オンプレミス、クラウド、ハイブリッドといった展開形態、戦略的、戦術的、運用的、技術的といった脅威インテリジェンスの種類、大企業および中小企業といった組織規模、IT・通信、小売・Eコマース、製造、ヘルスケア・ライフサイエンス、政府・防衛、エネルギー・公益事業などのエンドユーザー産業も詳細に調査されています。

規制面では、EU-NIS2指令が企業支出に大きな影響を与えています。技術面では、市場をリードするベンダーは、自動検知・対応を可能にする組み込みAI、オープンなSTIX/TAXII相互運用性、クラウドからエッジまでの統合された可視性といった技術で差別化を図っています。

競争環境については、IBM Corporation、Cisco Systems Inc.、CrowdStrike Holdings Inc.、Palo Alto Networks Inc.、Trend Micro Incorporatedなど、20社以上の主要ベンダーの企業プロファイル、戦略的動向、ベンダーポジショニング分析が提供されています。これらの企業は、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、製品・サービス、最近の動向に基づいて評価されています。

市場は、未開拓の領域や満たされていないニーズの評価を通じて、新たな機会と将来の展望を探求しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の状況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 北米におけるクラウドネイティブワークロードを標的としたAI駆動型多態性マルウェア

- 4.2.2 重要インフラ事業者によるEU-NIS2コンプライアンス支出

- 4.2.3 APACの大企業におけるゼロトラスト導入

- 4.2.4 RaaSカルテルによる暗号ウォレット監視需要の促進

- 4.2.5 南米の中堅BFSIによる脅威ハンティングのアウトソーシング

- 4.2.6 ライブ脅威フィードに連動したサイバー保険料割引(中東エネルギー)

- 4.3 市場の阻害要因

- 4.3.1 レガシーSOCにおけるSTIX/TAXII相互運用性のギャップ

- 4.3.2 実用的なインテルデータの購読料の高騰

- 4.3.3 データ主権の障壁(中国CSL、インドDPDPなど)

- 4.3.4 リソースが限られたチームにおけるアナリストの疲労とアラート過多

- 4.4 規制の見通し

- 4.5 技術の見通し

- 4.6 ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

- 4.7 マクロ経済要因が市場に与える影響の評価

5. 市場規模と成長予測(金額)

- 5.1 コンポーネント別

- 5.1.1 ソリューション

- 5.1.1.1 脅威インテリジェンスプラットフォーム

- 5.1.1.2 セキュリティ情報およびイベント管理 (SIEM) フィード

- 5.1.1.3 脅威ハンティング/分析ツール

- 5.1.2 サービス

- 5.1.2.1 マネージド/アウトソーシングサービス

- 5.1.2.2 プロフェッショナルおよびコンサルティング

- 5.1.2.3 トレーニングおよびサポート

- 5.2 展開別

- 5.2.1 オンプレミス

- 5.2.2 クラウド

- 5.2.3 ハイブリッド

- 5.3 脅威インテリジェンスタイプ別

- 5.3.1 戦略的

- 5.3.2 戦術的

- 5.3.3 運用的

- 5.3.4 技術的

- 5.4 組織規模別

- 5.4.1 大企業

- 5.4.2 中小企業

- 5.5 エンドユーザー産業別

- 5.5.1 BFSI

- 5.5.2 ITおよび電気通信

- 5.5.3 小売およびEコマース

- 5.5.4 製造業

- 5.5.5 ヘルスケアおよびライフサイエンス

- 5.5.6 政府および防衛

- 5.5.7 エネルギーおよび公益事業

- 5.5.8 その他

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 チリ

- 5.6.2.4 ペルー

- 5.6.2.5 その他の南米諸国

- 5.6.3 ヨーロッパ

- 5.6.3.1 ドイツ

- 5.6.3.2 イギリス

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 その他のヨーロッパ諸国

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 韓国

- 5.6.4.4 インド

- 5.6.4.5 オーストラリア

- 5.6.4.6 ニュージーランド

- 5.6.4.7 その他のアジア太平洋諸国

- 5.6.5 中東

- 5.6.5.1 アラブ首長国連邦

- 5.6.5.2 サウジアラビア

- 5.6.5.3 トルコ

- 5.6.5.4 その他の中東諸国

- 5.6.6 アフリカ

- 5.6.6.1 南アフリカ

- 5.6.6.2 その他のアフリカ諸国

6. 競合情勢

- 6.1 戦略的展開

- 6.2 ベンダーポジショニング分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、製品とサービス、および最近の動向を含む)

- 6.3.1 IBMコーポレーション

- 6.3.2 シスコシステムズ株式会社

- 6.3.3 デル・テクノロジーズ株式会社

- 6.3.4 クラウドストライク・ホールディングス株式会社

- 6.3.5 チェック・ポイント・ソフトウェア・テクノロジーズ株式会社

- 6.3.6 トレンドマイクロ株式会社

- 6.3.7 パロアルトネットワークス株式会社

- 6.3.8 フォーティネット株式会社

- 6.3.9 ラピッドセブン株式会社

- 6.3.10 セキュアワークス株式会社

- 6.3.11 ファイア・アイ – トレリックス

- 6.3.12 レコーデッド・フューチャー株式会社

- 6.3.13 アノマリ株式会社

- 6.3.14 ルッキンググラス・サイバーソリューションズ株式会社

- 6.3.15 ログリズム株式会社

- 6.3.16 マカフィーLLC

- 6.3.17 ブロードコム株式会社(シマンテック)

- 6.3.18 ジュニパーネットワークス株式会社

- 6.3.19 F-セキュア・コーポレーション

- 6.3.20 センチネルワン株式会社

- 6.3.21 マイクロソフト株式会社(Defender脅威インテリジェンス)

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

脅威インテリジェンスとは、サイバー脅威に関する情報を単なるデータとしてではなく、組織の意思決定に役立つ実用的な知見として提供する活動全般を指します。具体的には、攻撃者の動機、能力、戦術、技術、手順(TTPs)、既知の脆弱性、マルウェアの特性、攻撃キャンペーンの動向といった多岐にわたる情報を、様々な情報源から収集し、高度な分析を経て、組織が直面するリスクを評価し、適切な防御策を講じるための「インテリジェンス」へと昇華させるものです。これにより、組織は受動的な防御に留まらず、潜在的な脅威を事前に予測し、プロアクティブなセキュリティ対策を講じることが可能となります。これは、現代の複雑化・巧妙化するサイバー攻撃に対抗するための不可欠な要素として認識されています。

脅威インテリジェンスは、その粒度や対象とする情報、利用目的によっていくつかの種類に分類されます。まず、「戦略的脅威インテリジェンス」は、経営層や上級管理職を対象とし、地政学的リスク、業界全体の脅威トレンド、主要な脅威アクターの動向など、高レベルな情報を提供します。これは、長期的なセキュリティ戦略の策定や、セキュリティ投資の意思決定に役立てられます。次に、「戦術的脅威インテリジェンス」は、特定の攻撃グループが使用するTTPsや、一般的な攻撃手法に関する情報を提供し、セキュリティアナリストやSOC(Security Operations Center)チームが防御策を強化したり、インシデント対応計画を策定したりする際に活用されます。

さらに、「運用脅威インテリジェンス」は、現在進行中の攻撃キャンペーン、特定のマルウェアの挙動、C2(Command and Control)サーバーのIPアドレスなど、より具体的な脅威情報を提供します。これは、SOCチームやインシデントレスポンダーが、リアルタイムに近い形で脅威を検知し、分析し、迅速に対応するために不可欠です。そして、「技術的脅威インテリジェンス」は、IPアドレス、ドメイン名、ファイルハッシュ値、URLといったIOCs(Indicators of Compromise)など、最も粒度の細かい情報を含みます。これらの情報は、SIEM(Security Information and Event Management)やEDR(Endpoint Detection and Response)、ファイアウォールといったセキュリティ製品に直接適用され、自動的な脅威検知やブロックに利用されます。これらの異なる種類のインテリジェンスを組み合わせることで、組織は多層的な防御体制を構築し、あらゆるレベルで脅威に対処できるようになります。

脅威インテリジェンスの用途は多岐にわたります。最も重要な用途の一つは、リスク管理と意思決定の支援です。経営層は、戦略的脅威インテリジェンスに基づいて、自社のビジネスに影響を及ぼしうるサイバーリスクを評価し、セキュリティ投資の優先順位を決定することができます。また、脅威検知と防御の強化にも不可欠です。最新の攻撃手法やIOCsをセキュリティシステムに適用することで、未知の脅威に対する検知精度を向上させ、プロアクティブな防御を実現します。

インシデント対応の迅速化も重要な用途です。攻撃が発生した際、運用脅威インテリジェンスや技術的脅威インテリジェンスを活用することで、攻撃の背景、使用された手法、影響範囲などを迅速に特定し、効果的な封じ込めと復旧を可能にします。さらに、脆弱性管理の優先順位付けにも役立ちます。実際に悪用されている脆弱性や、特定の脅威アクターが狙う脆弱性を特定することで、限られたリソースの中でパッチ適用や対策の優先順位を適切に設定し、最もリスクの高い部分から対処することができます。その他にも、従業員へのセキュリティ意識向上トレーニングの内容を最新の脅威情報に基づいて更新したり、未検知の脅威を能動的に探し出す「脅威ハンティング」活動を支援したりするなど、組織全体のセキュリティレベル向上に貢献します。

脅威インテリジェンスは、様々な関連技術と連携してその効果を最大化します。SIEMは、組織内の膨大なログやイベントデータを集約・分析し、脅威インテリジェンスフィードと連携することで、相関分析を通じて潜在的な脅威を特定します。SOAR(Security Orchestration, Automation and Response)は、脅威インテリジェンスを活用して、インシデント対応プロセスを自動化・効率化し、セキュリティチームの負担を軽減します。EDRは、エンドポイントの活動を継続的に監視し、脅威インテリジェンスに基づいて異常な挙動や悪意のある活動を検知・対応します。

また、TIP(Threat Intelligence Platform)は、複数の脅威インテリジェンスソースから情報を集約、正規化、分析し、他のセキュリティツールへ連携するための専門的なプラットフォームです。これにより、組織は多様なインテリジェンスを効率的に管理し、活用することができます。サンドボックス技術は、不審なファイルを隔離された環境で実行し、その挙動から新たなマルウェアの特性や攻撃手法に関する脅威インテリジェンスを生成します。さらに、OSINT(Open Source Intelligence)は、公開されている情報源から脅威情報を収集する手法であり、脅威インテリジェンスの重要な情報源の一つとなっています。これらの技術は相互に補完し合い、脅威インテリジェンスの収集、分析、適用、そして対応までの一連のプロセスを強化します。

脅威インテリジェンスが注目される背景には、現代のサイバーセキュリティを取り巻く厳しい市場環境があります。サイバー攻撃は年々高度化・巧妙化しており、国家レベルの支援を受けた攻撃グループや、組織化されたサイバー犯罪集団による標的型攻撃が増加しています。従来の境界防御だけではこれらの脅威に対処することが困難になり、よりプロアクティブな防御策が求められるようになりました。また、クラウドサービスの普及、IoTデバイスの増加、リモートワークの常態化などにより、企業の攻撃対象領域が拡大し、セキュリティリスクが増大しています。

一方で、サイバーセキュリティ人材の不足は深刻であり、限られたリソースの中で効率的かつ効果的なセキュリティ対策を講じる必要性が高まっています。さらに、GDPR(一般データ保護規則)やCCPA(カリフォルニア州消費者プライバシー法)といったデータ保護規制の強化により、企業はデータ漏洩に対する責任を厳しく問われるようになり、セキュリティ対策の重要性が一層増しています。このような状況下で、脅威インテリジェンスは、組織が直面する具体的な脅威を可視化し、適切な対策を講じるための羅針盤として、その価値を大きく高めています。ビジネスの継続性を確保し、企業の信頼性を維持するためにも、脅威インテリジェンスの活用は不可欠な要素となっています。

脅威インテリジェンスの将来展望は、技術革新とサイバー脅威の進化とともに、さらなる発展が期待されています。最も注目されるのは、AI(人工知能)や機械学習の活用です。膨大な脅威データの分析、未知の攻撃パターンの認識、将来の脅威の予測において、AIは人間の能力をはるかに超える処理能力を発揮し、脅威インテリジェンスの精度と速度を飛躍的に向上させるでしょう。これにより、攻撃が実行される前にその兆候を捉え、先手を打つ「プロアクティブな防御」がより現実的なものとなります。

また、脅威インテリジェンスの取り込みから、検知、対応までの一連のプロセスにおける自動化もさらに進展します。SOARのような技術と連携し、AIが生成したインテリジェンスに基づいて、セキュリティシステムが自律的に防御策を講じるようになるかもしれません。サプライチェーン全体のセキュリティリスクを評価・管理する「サプライチェーンインテリジェンス」の重要性も増し、企業は自社だけでなく、取引先やパートナー企業を含むエコシステム全体の脅威を把握する必要が出てくるでしょう。最終的には、AIが高度な分析を支援しつつも、人間が最終的な判断と戦略を策定するという、人間とAIの協調がセキュリティ運用の主流となると考えられます。脅威インテリジェンスは、より多くの組織が手軽に利用できるサービスとして普及し、サイバーセキュリティ対策の基盤としてその役割を一層強化していくことでしょう。