脅威インテリジェンス市場規模と展望, 2025-2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

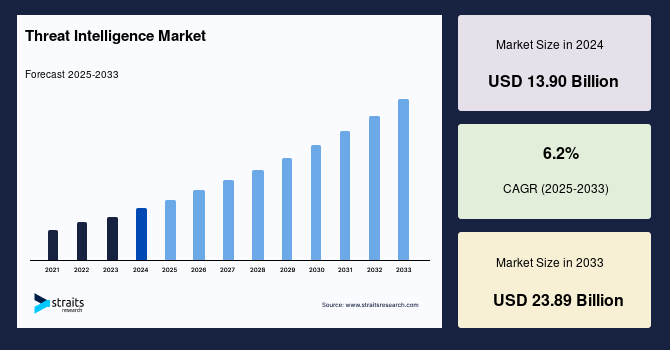

グローバルな脅威インテリジェンス市場は、2024年に139億ドルの市場規模を記録し、2025年には147.6億ドル、そして2033年までには238.9億ドルに達すると予測されており、予測期間(2025年~2033年)における年平均成長率(CAGR)は6.2%が見込まれています。

**市場概要**

脅威インテリジェンスとは、特定の企業や組織を脅かす現在または将来の攻撃に関する、評価され、洗練され、構造化されたデータのことです。これは、高度な持続的脅威(APT)やゼロデイ攻撃といった潜在的な攻撃の深刻度を企業が深く理解する上で不可欠な支援を提供します。脅威インテリジェンスは、その性質と目的によって大きく3つの主要な分類に分けられます。

* **戦術的脅威インテリジェンス(Tactical Threat Intelligence)**:脅威アクターが用いる戦術、技術、手順(TTP)に関する具体的な情報を提供します。これは、攻撃者がどのようにシステムに侵入し、どのような手法で攻撃を進めるかといった詳細を明らかにし、セキュリティチームが即座の検出ルールや防御策を策定する上で極めて重要です。

* **運用的脅威インテリジェンス(Operational Threat Intelligence)**:特定の脅威アクターの種類、攻撃のタイミング、その動機、彼らの能力、使用するツール、および戦略に焦点を当てます。この情報は、進行中の攻撃キャンペーンや特定の攻撃グループに関する深い洞察を提供し、組織が攻撃の発生を予測し、より効果的な対応計画を立てるのに役立ちます。

* **戦略的脅威インテリジェンス(Strategic Threat Intelligence)**:サイバー脅威に関連する広範なリスクに関心を持ち、組織の最高レベルでの戦略的意思決定に影響を与えるために利用されます。これは、経営層がサイバーリスクをビジネスリスクとして認識し、長期的なセキュリティ戦略や投資計画を策定するための情報基盤を提供します。

脅威インテリジェンスシステムは、特定のセキュリティ対策を明確にし、企業や組織内で最も攻撃を受けやすい部分に焦点を当てることで、組織の防御能力を強化します。特にサイバー攻撃が発生した後には、情報に基づいたネットワークセキュリティの意思決定を行うために必要なコンテキスト(背景情報)を提供します。サイバー脅威インテリジェンスは、有害なサイバー空間イベントを軽減するのに役立つ脅威および脅威アクターに関する情報であり、ソーシャルメディアインテリジェンス、オープンソースインテリジェンス、技術インテリジェンス、ダークウェブインテリジェンスなど、多様な情報源から収集されます。サイバー脅威インテリジェンスは、プロアクティブなサイバーセキュリティ体制を構築し、全体的なリスク管理戦略を強化する能力を含む、いくつかの戦略的な利点を提供します。

企業がクラウドプラットフォーム、IoT、その他のネットワーキング技術の利用を継続するにつれて、多様なサイバーセキュリティ攻撃に対する脆弱性が増大しています。このため、企業は絶えず進化するサイバー犯罪エコシステムに対する防御能力を強化するために、脅威インテリジェンスプラットフォームの採用を余儀なくされています。今日のサイバー攻撃は綿密に計画され、効率的であり、組織はこれらの攻撃に抵抗しようと努めています。サイバー攻撃は、企業や組織にとって持続的な脅威と見なされており、一部の企業は事前にこれらを特定しますが、大多数はこれらの攻撃に気づかないままです。IBMのデータ侵害コスト調査によると、データ侵害の根本原因の48%は意図的な犯罪行為によるものであり、27%は人為的ミス、25%はシステムエラーによるものでした。

**市場促進要因**

脅威インテリジェンス市場の成長を牽引する主要な要因は多岐にわたり、今日のデジタル環境における企業のセキュリティニーズの進化を反映しています。

* **サイバー脆弱性の増大と攻撃の巧妙化**: テクノロジーエコシステムは、組織や個人に肯定的な影響を与える革新的な技術を継続的に提供していますが、同時に攻撃者も高度なサイバーセキュリティシステムを攻撃するために手順を絶えずアップグレードしています。企業がクラウドプラットフォーム、IoT、およびその他のネットワーキング技術をますます利用するにつれて、多様なサイバーセキュリティ攻撃に対する脆弱性が増加しています。これにより、企業はサイバー犯罪エコシステムに対する防御能力を強化するために、脅威インテリジェンスプラットフォームの導入を迫られています。

* **データ侵害による深刻な影響と信頼の喪失**: 機密性の高い個人データ、例えば金融情報や医療記録などを扱う組織は、サイバーセキュリティへの投資を増やしています。セキュリティシステムが侵害された場合、脅威インテリジェンス企業は顧客の信頼を失い、甚大な評判被害や経済的損失を被る可能性があります。このため、セキュリティシステムのアップグレードは不可欠です。また、企業間取引(B2B)企業も、安全であると見なされない場合に市場からブラックリストに載せられる可能性が高まるため、脅威インテリジェンスのような高度なサイバーセキュリティソリューションを採用しています。

* **プロアクティブな防御の必要性**: 組織は、露出を減らし防御を強化するために、活動中および発生初期の脅威を推定、特定、優先順位付けするために、脅威インテリジェンスの採用を増やしています。これにより、攻撃が現実のものとなる前に、潜在的なリスクを評価し、適切な対策を講じることが可能になり、受動的な対応から能動的な防御へとシフトすることができます。

* **デジタルトランスフォーメーションとIoT/M2Mの普及**: 変化する技術環境の結果として、複数の産業分野でグローバルなシフトが進行しています。デジタル技術と産業システムが統合されたエコシステムを形成し、M2M(マシン・ツー・マシン)通信やIoT(モノのインターネット)技術に大きな機会をもたらしています。特に、海底油田や鉱山など困難な状況に配備される機器には、安全な制御システムが求められます。これらの条件下での機器の故障は、甚大な経済的損失や周辺地域の個人の生命を危険にさらす可能性があり、壊滅的な結果を招く恐れがあるため、堅牢なセキュリティ対策が不可欠です。

* **COVID-19パンデミックの影響**: COVID-19への対応として、デジタル技術の導入がさらに加速しました。リモートワークの普及やオンラインサービスの拡大は、サイバー攻撃の表面積を広げ、同時にサイバー攻撃のリスクも高まりました。このため、脅威インテリジェンスソリューションへの投資は、経済全体の安定性を維持し、国のセキュリティ体制を強化するために不可欠となっています。

* **政府および民間セクターの投資と研究開発**: 全ての地域の政府および商業企業は、強化された脅威インテリジェンスシステムの導入に向けた研究開発に投資しています。例えば、重要インフラセキュリティ・レジリエンス(CISR)R&D計画は、重要インフラの所有者および運用者、政府および企業組織、国際パートナーを含むコミュニティの重要インフラのセキュリティ向上を重視しています。また、CISR R&Dは、地方、地域、および国レベルでの重要インフラのレジリエンスを強化するためのソリューションを展開する行動計画を奨励しています。欧州重要インフラ保護参照ネットワーク(ERNCIP)は、共同研究センター(JRC)と共に、脅威や侵害から重要インフラを防御するためのツール、アプローチ、科学出版物を開発してきました。これらのR&D投資は、サイバー攻撃に対する重要インフラの確保に不可欠です。米国、欧州、オーストラリア政府が開始した官民パートナーシップは、政府、民間企業、および重要インフラの所有者と運用者の間での情報共有を重視し、重要インフラのレジリエンスとセキュリティを維持するための既存の研究ネットワークを強化しています。

**市場抑制要因**

脅威インテリジェンス市場の成長には、いくつかの重要な制約も存在します。

* **高額なインフラ費用と投資コスト**: 円滑かつ安全な運用のためには、脅威インテリジェンスソリューションの採用は企業全体をカバーする必要があり、これがインフラ費用を大幅に増加させます。その結果、脅威インテリジェンスソリューションは、多くの事業者、特に中小企業や予算が限られている組織にとって高額な初期投資および運用コストとなります。リソースが限られている事業者は、高価で専用の脅威インテリジェンスシステムよりも、複数の脅威に対応できる汎用的なソリューションを選択する傾向にあります。

* **強固な多要素認証の要件と複雑性**: 現在の脅威インテリジェンス要件は、許可された人物のみが重要な資産への物理的および論理的アクセスを持つことを保証するために、強力な多要素認証(MFA)を必要とします。このMFAプロセスの導入、管理、および維持は、追加のコストと運用上の複雑さをもたらす可能性があり、これが一部の組織にとって障壁となることがあります。

**市場機会**

脅威インテリジェンス市場には、多大な成長機会が存在し、特に特定の地域や産業分野での需要拡大が顕著です。

* **アジア太平洋地域における急速な成長**: 予測期間中、アジア太平洋地域は最も急速に成長する地域となることが予想されます。データ窃盗やサイバー攻撃の激化により、中国、日本、インドでは大企業および中小企業(SME)がセキュリティシステムへの投資を増やしています。ソフトウェアアプリケーションにおけるサイバー犯罪活動の増加、モバイルおよびウェブアプリケーションへの需要の高まり、そして政府および立法上の規制強化が、アジア太平洋地域での市場拡大をさらに促進すると予測されます。

* **政府の義務化と投資**: 欧州では、2021年に脅威インテリジェンスソリューションの需要が75.86億ドルに達しました。欧州の政府および地域当局は、サービスプロバイダーに対し、新たな情報セキュリティ基準に従うことを義務付けており、違反した場合には罰則が科されることになります。さらに、連邦政府は、社会経済的成功を維持・強化するために、サイバー空間セキュリティに多大なコミットメントを行っています。中東およびアフリカ地域は、2021年から2031年の間に23.1%のCAGRで成長すると予想されています。この拡大は、各国政府がサイバーセキュリティ能力を強化するための取り組みを進めていることに加え、デジタル技術の急速な利用により、同地域が多様なサイバー攻撃の標的となっていることが、脅威インテリジェンスソリューションへの需要を高めているためです。

* **クラウドプラットフォームへの移行の加速**: クラウドベースのソリューションは費用対効果が高いため、企業はオンプレミスソリューションから移行を進めています。また、企業は経験やリソースの不足、財政的制約などの困難により、オンプレミスソリューションの管理に苦労しています。パブリッククラウドの人気が高まっている結果、クラウドベースのセキュリティソリューションへの需要が大幅に増加しています。クラウドストレージシステムの普及が進むにつれて、クラウドベースのセキュリティ導入は間もなく増加すると予測されています。政府機関がデータ交換のためにクラウドプラットフォームを選択するにつれて、業界はクラウドの使用を含むプロジェクトの増加を経験すると予想されます。クラウドプラットフォームは大幅なコスト削減をもたらしており、様々な商業および政府機関がクラウドストレージに移行しているため、クラウドセキュリティソリューションは高い成長を遂げています。

* **特定産業分野での需要拡大**:

* **BFSI(銀行・金融サービス・保険)セクター**: サイバー犯罪や内部侵害の増加に対応し、業界全体で脅威インテリジェンスへの支出が増加しているため、BFSIセクターでの市場は急速に成長すると予測されています。さらに、金融セクターにおける攻撃の頻度が増加しており、強固なセキュリティ体制の構築が不可欠となっています。eバンキング、モバイルバンキング、ATMなどの銀行業界の進歩は、セキュリティリスクを高める可能性があり、より厳格なコンプライアンスと規制も予測期間中の需要を促進すると予想されます。

* **ヘルスケア業界**: ヘルスケア業界における脅威インテリジェンスは、予測期間中に健全な速度で増加すると予想されます。健康保険会社は、スピアフィッシングや高度な持続的脅威(APT)などのサイバー攻撃の主要な標的として特定されています。この業界での侵害の増加は、機関における脅威インテリジェンスに対する包括的なソリューションを提供するサイバーセキュリティ専門家にとって、より多くの機会を生み出しています。

**セグメント分析**

市場は、ソリューション、サービス、展開モデル、最終用途産業、および地域に基づいて詳細に分析されており、各セグメントの動向が市場全体の成長に大きく寄与しています。

* **ソリューション別**:

* **IDおよびアクセス管理(IAM)ソリューション**: 予測期間中、16.5%という健全なCAGRで増加すると予想されています。この成長は、アクセスレベルに基づいたユーザー認証および認可のための効果的なセキュリティ標準の確立に貢献しています。さらに、企業がクラウドサービスに移行するにつれて、IAMは、セキュリティプロトコルを損なうことなく従業員がアプリケーションやデータにアクセスし管理することを可能にする上で重要な役割を果たします。このソリューションは、侵害が発生した場合にセキュリティチームが侵害された個人および関連データを特定するのに役立ち、企業でのその適用を促進し、市場拡大に貢献すると予測されます。

* **インシデントフォレンジック**: 予測期間中、他のソリューションと比較して19.3%という最も高いCAGRで成長・発展すると予想されています。このソリューションの成長は、セキュリティイベントの進行を詳細に追跡する能力に起因しています。インシデントフォレンジックは、企業にセキュリティイベントの明確な全体像を提供し、侵害の根本原因を特定することで、効果的なアプローチで組織のセキュリティ体制を確保し、強化します。

* **サービス別**:

* **マネージドサービス**: 重要な市場シェアを占めており、予測期間中もその優位性を維持する可能性が高いです。予測期間中、このセグメントは19.2%という実質的なCAGRで増加・上昇すると予想されています。このセグメントの拡大は、強固なインテリジェンス基盤の確立、償還の可視性、組織のセキュリティの監視と制御に起因すると考えられます。脅威インテリジェンスマネージドサービスは、ユーザーのビジネス環境と脅威ランドスケープの動向から受け取った情報に基づいたセキュリティ管理を提供します。これは、データポイントを分析とアルゴリズムで自動化されたシステムに供給し、重要なイベントを検出し、顧客にさらに警告します。さらに、サービスプロバイダーは、より優れた保護のために組織のセキュリティ体制を修正し、これが脅威インテリジェンスマネージドサービス市場を牽引すると予測されています。

* **展開モデル別**:

* **クラウドベースの展開**: 予測期間中、18.0%のCAGRで上昇すると予想されています。クラウドベースのソリューションは費用対効果が高いため、企業はオンプレミスソリューションから移行しています。さらに、企業は経験やリソースの不足、財政的制約などの困難により、オンプレミスソリューションの管理に苦労しています。パブリッククラウドの人気が高まっている結果、クラウドベースのセキュリティソリューションへの需要が大幅に増加しています。クラウドストレージシステムの普及が進むにつれて、クラウドベースのセキュリティ導入は間もなく増加すると予測されています。政府機関がデータ交換のためにクラウドプラットフォームを選択するにつれて、業界はクラウドの使用を含むプロジェクトの増加を経験すると予想されます。クラウドプラットフォームは大幅なコスト削減をもたらしており、様々な商業および政府機関がクラウドストレージに移行しているため、クラウドセキュリティソリューションは高い成長を遂げています。

* **最終用途産業別**:

* **BFSI(銀行・金融サービス・保険)セクター**: サイバー犯罪や内部侵害の増加に対応し、業界全体で脅威インテリジェンスへの支出が増加しているため、BFSIセクターでの市場は急速に成長すると予測されています。さらに、金融セクターにおける攻撃の頻度が増加しており、強固なセキュリティ体制の構築が不可欠となっています。eバンキング、モバイルバンキング、ATMなどの銀行業界の進歩は、セキュリティリスクを高める可能性があり、より厳格なコンプライアンスと規制も予測期間中の需要を促進すると予想されます。

* **ヘルスケア業界**: ヘルスケア業界における脅威インテリジェンスは、予測期間中に健全な速度で増加すると予想されます。健康保険会社は、スピアフィッシングや高度な持続的脅威(APT)などのサイバー攻撃の主要な標的として特定されています。この業界での侵害の増加は、機関における脅威インテリジェンスに対する包括的なソリューションを提供するサイバーセキュリティ専門家にとって、より多くの機会を生み出しています。

* **地域別**:

* **アジア太平洋地域**: 予測期間中、最も急速に成長する地域となることが予想されます。データ窃盗やサイバー攻撃の激化により、中国、日本、インドでは大企業および中小企業(SME)がセキュリティシステムへの投資を増やしています。ソフトウェアアプリケーションにおけるサイバー犯罪活動の増加、モバイルおよびウェブアプリケーションへの需要の高まり、そして政府および立法上の規制強化が、アジア太平洋地域での市場拡大をさらに促進すると予測されます。

* **欧州**: 2021年には脅威インテリジェンスソリューションの需要が75.86億ドルに達しました。欧州の政府および地域当局は、サービスプロバイダーに対し、新たな情報セキュリティ基準に従うことを義務付けており、違反した場合には影響を受けることになります。さらに、連邦政府は、社会経済的成功を維持・強化するために、サイバー空間セキュリティに多大なコミットメントを行っています。

* **中東およびアフリカ(MEA)**: 2021年から2031年の間に23.1%のCAGRで発展すると予想されています。この拡大は、各国政府がサイバーセキュリティ能力を強化するための取り組みを進めていることに加え、デジタル技術の急速な利用により、同地域が多様なサイバー攻撃の標的となっていることが、脅威インテリジェンスソリューションへの需要を高めているためです。

この詳細な分析は、脅威インテリジェンス市場が直面している複雑な状況と、その将来的な成長および進化の可能性を浮き彫りにしています。企業や政府機関は、増大するサイバー脅威に対抗し、デジタル化された社会の安全と安定を確保するために、脅威インテリジェンスソリューションへの投資を継続することが不可欠です。

Report Coverage & Structure

- 目次

- セグメンテーション

- 調査方法論

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制約と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 促進要因

- 市場警鐘要因

- 最新のマクロ経済指標

- 地政学的な影響

- 技術要因

- 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- 欧州

- APAC

- 中東およびアフリカ

- LATAM

- ESGトレンド

- 世界の脅威インテリジェンス市場規模分析

- 世界の脅威インテリジェンス市場概要

- コンポーネント別

- はじめに

- コンポーネント別金額

- ソリューション

- 金額別

- サービス

- 金額別

- 展開モード別

- はじめに

- 展開モード別金額

- オンプレミス

- 金額別

- クラウド

- 金額別

- エンドユーザー別

- はじめに

- エンドユーザー別金額

- 銀行、金融サービス、保険 (BFSI)

- 金額別

- 小売・Eコマース

- 金額別

- IT・通信製造

- 金額別

- ヘルスケア

- 金額別

- その他

- 金額別

- 北米市場分析

- はじめに

- コンポーネント別

- はじめに

- コンポーネント別金額

- ソリューション

- 金額別

- サービス

- 金額別

- 展開モード別

- はじめに

- 展開モード別金額

- オンプレミス

- 金額別

- クラウド

- 金額別

- エンドユーザー別

- はじめに

- エンドユーザー別金額

- 銀行、金融サービス、保険 (BFSI)

- 金額別

- 小売・Eコマース

- 金額別

- IT・通信製造

- 金額別

- ヘルスケア

- 金額別

- その他

- 金額別

- U.S.

- コンポーネント別

- はじめに

- コンポーネント別金額

- ソリューション

- 金額別

- サービス

- 金額別

- 展開モード別

- はじめに

- 展開モード別金額

- オンプレミス

- 金額別

- クラウド

- 金額別

- エンドユーザー別

- はじめに

- エンドユーザー別金額

- 銀行、金融サービス、保険 (BFSI)

- 金額別

- 小売・Eコマース

- 金額別

- IT・通信製造

- 金額別

- ヘルスケア

- 金額別

- その他

- 金額別

- カナダ

- 欧州市場分析

- はじめに

- コンポーネント別

- はじめに

- コンポーネント別金額

- ソリューション

- 金額別

- サービス

- 金額別

- 展開モード別

- はじめに

- 展開モード別金額

- オンプレミス

- 金額別

- クラウド

- 金額別

- エンドユーザー別

- はじめに

- エンドユーザー別金額

- 銀行、金融サービス、保険 (BFSI)

- 金額別

- 小売・Eコマース

- 金額別

- IT・通信製造

- 金額別

- ヘルスケア

- 金額別

- その他

- 金額別

- U.K.

- コンポーネント別

- はじめに

- コンポーネント別金額

- ソリューション

- 金額別

- サービス

- 金額別

- 展開モード別

- はじめに

- 展開モード別金額

- オンプレミス

- 金額別

- クラウド

- 金額別

- エンドユーザー別

- はじめに

- エンドユーザー別金額

- 銀行、金融サービス、保険 (BFSI)

- 金額別

- 小売・Eコマース

- 金額別

- IT・通信製造

- 金額別

- ヘルスケア

- 金額別

- その他

- 金額別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他の欧州

- APAC市場分析

- はじめに

- コンポーネント別

- はじめに

- コンポーネント別金額

- ソリューション

- 金額別

- サービス

- 金額別

- 展開モード別

- はじめに

- 展開モード別金額

- オンプレミス

- 金額別

- クラウド

- 金額別

- エンドユーザー別

- はじめに

- エンドユーザー別金額

- 銀行、金融サービス、保険 (BFSI)

- 金額別

- 小売・Eコマース

- 金額別

- IT・通信製造

- 金額別

- ヘルスケア

- 金額別

- その他

- 金額別

- 中国

- コンポーネント別

- はじめに

- コンポーネント別金額

- ソリューション

- 金額別

- サービス

- 金額別

- 展開モード別

- はじめに

- 展開モード別金額

- オンプレミス

- 金額別

- クラウド

- 金額別

- エンドユーザー別

- はじめに

- エンドユーザー別金額

- 銀行、金融サービス、保険 (BFSI)

- 金額別

- 小売・Eコマース

- 金額別

- IT・通信製造

- 金額別

- ヘルスケア

- 金額別

- その他

- 金額別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋

- 中東およびアフリカ市場分析

- はじめに

- コンポーネント別

- はじめに

- コンポーネント別金額

- ソリューション

- 金額別

- サービス

- 金額別

- 展開モード別

- はじめに

- 展開モード別金額

- オンプレミス

- 金額別

- クラウド

- 金額別

- エンドユーザー別

- はじめに

- エンドユーザー別金額

- 銀行、金融サービス、保険 (BFSI)

- 金額別

- 小売・Eコマース

- 金額別

- IT・通信製造

- 金額別

- ヘルスケア

- 金額別

- その他

- 金額別

- アラブ首長国連邦

- コンポーネント別

- はじめに

- コンポーネント別金額

- ソリューション

- 金額別

- サービス

- 金額別

- 展開モード別

- はじめに

- 展開モード別金額

- オンプレミス

- 金額別

- クラウド

- 金額別

- エンドユーザー別

- はじめに

- エンドユーザー別金額

- 銀行、金融サービス、保険 (BFSI)

- 金額別

- 小売・Eコマース

- 金額別

- IT・通信製造

- 金額別

- ヘルスケア

- 金額別

- その他

- 金額別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他の中東およびアフリカ

- LATAM市場分析

- はじめに

- コンポーネント別

- はじめに

- コンポーネント別金額

- ソリューション

- 金額別

- サービス

- 金額別

- 展開モード別

- はじめに

- 展開モード別金額

- オンプレミス

- 金額別

- クラウド

- 金額別

- エンドユーザー別

- はじめに

- エンドユーザー別金額

- 銀行、金融サービス、保険 (BFSI)

- 金額別

- 小売・Eコマース

- 金額別

- IT・通信製造

- 金額別

- ヘルスケア

- 金額別

- その他

- 金額別

- ブラジル

- コンポーネント別

- はじめに

- コンポーネント別金額

- ソリューション

- 金額別

- サービス

- 金額別

- 展開モード別

- はじめに

- 展開モード別金額

- オンプレミス

- 金額別

- クラウド

- 金額別

- エンドユーザー別

- はじめに

- エンドユーザー別金額

- 銀行、金融サービス、保険 (BFSI)

- 金額別

- 小売・Eコマース

- 金額別

- IT・通信製造

- 金額別

- ヘルスケア

- 金額別

- その他

- 金額別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のLATAM

- 競合情勢

- プレーヤー別脅威インテリジェンス市場シェア

- M&A契約と提携分析

- 市場プレーヤー評価

- Symantec Corporation

- 概要

- 企業情報

- 収益

- 平均販売価格 (ASP)

- SWOT分析

- 最近の動向

- Dell INC.

- Anomali INC.

- McAfee LLC.

- Fortinet INC.

- CrowdStrike INC.

- trellix

- IBM Corporation

- Check Point Software Technologies Ltd.

- FireEye INC.

- Cisco Systems INC.

- AO Kaspersky Lab

- Accenture.

- 調査方法論

- 調査データ

- 二次データ

- 主な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査仮定

- 仮定

- 制約

- リスク評価

- 付録

- ディスカッションガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

脅威インテリジェンスとは、サイバーセキュリティの脅威に関する証拠に基づいた知識のことであり、これには脅威のコンテキスト、メカニズム、指標、影響、そして実用的な助言が含まれます。これは単なるデータや情報にとどまらず、それらを分析し、組織が直面する潜在的なサイバーリスクを理解し、その軽減策を講じるための洞察を提供するものでございます。具体的には、誰が、どのような目的で、どのような手法を用いて攻撃を仕掛けてくるのか、その攻撃が組織にどのような影響を及ぼす可能性があるのかといった問いに対する答えを導き出すことを目指します。現代の複雑化するサイバー脅威環境において、受動的な防御だけでは不十分であり、脅威インテリジェンスは組織がプロアクティブなセキュリティ対策を講じ、情報に基づいた意思決定を行う上で不可欠な要素となっています。

脅威インテリジェンスは、その提供する情報の粒度や対象によっていくつかの種類に分類されます。例えば、組織の長期的なセキュリティ戦略策定に役立つのが戦略的脅威インテリジェンスです。これは、攻撃者の動機や大規模なトレンド、地政学的な影響などを高レベルで分析したものであり、経営層や戦略立案者が将来的なリスクを予測し、セキュリティ投資の方向性を決定する際に活用されます。一方、特定のサイバー攻撃キャンペーンや脅威アクターの手口(TTPs:Tactics, Techniques, Procedures)に関する詳細な情報を提供するのが運用脅威インテリジェンスであり、セキュリティ運用チームが防御策を講じたり、脅威ハンティングを行ったりする際に活用されます。さらに、IPアドレス、ドメイン名、ファイルハッシュ、URLといった具体的な侵害指標(IOCs:Indicators of Compromise)を提供する技術的脅威インテリジェンスは、セキュリティシステムに直接適用されることが多く、ファイアウォールや侵入検知システム(IDS)などの防御ルールを更新するために利用されます。これらのインテリジェンスは相互に補完し合い、組織のセキュリティ態勢全体を強化する役割を担っています。

脅威インテリジェンスの活用は多岐にわたり、組織に様々なメリットをもたらします。まず、既知の脅威や攻撃手法に関する情報に基づいて、事前に防御策を講じることが可能となり、サイバー攻撃の発生を未然に防いだり、その影響を最小限に抑えたりすることができます。次に、インシデント発生時には、脅威インテリジェンスが迅速な検知と対応を支援します。攻撃者のTTPsやIOCsを照合することで、攻撃の種類や範囲を素早く特定し、適切な封じ込め策や復旧策を実行できるため、インシデント対応の効率と効果が大幅に向上します。また、リスク管理の観点からは、組織の資産や脆弱性に対する脅威の優先順位付けを支援し、限られたリソースを最も効果的なセキュリティ対策に集中させることが可能になります。さらに、脅威ハンティングにおいては、不審な活動や未知の脅威を積極的に探し出すための手がかりを提供し、組織内の潜在的な脅威を早期に発見することに貢献します。加えて、詐欺検出やブランド保護、コンプライアンス遵守といった分野でも、脅威インテリジェンスは重要な役割を果たします。

このような脅威インテリジェンスを効果的に活用するためには、様々な技術やプラットフォームが不可欠でございます。例えば、大量のログデータとインテリジェンスを統合して相関分析を行うSIEM(Security Information and Event Management)システムは、脅威の早期発見に貢献します。また、脅威インテリジェンスを収集、処理、分析、そして組織内に配布するための中央ハブとして機能するのが、脅威インテリジェンスプラットフォーム(TIP)です。TIPは異なるソースからのインテリジェンスを正規化し、重複を排除し、組織のニーズに合わせてカスタマイズされた形で提供します。さらに、SOAR(Security Orchestration, Automation and Response)は、脅威インテリジェンスに基づいてセキュリティ運用のワークフローを自動化し、対応時間を短縮するのに役立ちます。脅威インテリジェンスの主要な情報源としては、OSINT(Open Source Intelligence)と呼ばれる公開情報、ダークウェブモニタリング、業界固有の情報共有・分析センター(ISACs/ISAOs)、そして専門のセキュリティベンダーが提供する有料フィードなどがございます。これらの技術や情報源を組み合わせることで、組織は包括的かつ実用的な脅威インテリジェンスを構築し、サイバーセキュリティの向上に役立てることが可能になります。