脅威インテリジェンスセキュリティサービス市場:市場規模・シェア分析、成長動向と予測 (2025年~2030年)

脅威インテリジェンスセキュリティサービス市場は、展開モード(クラウド、オンプレミス)、サービスタイプ(マネージド検出・対応、プロフェッショナル/コンサルティングなど)、組織規模(大企業、中小企業)、エンドユーザー産業(銀行・金融サービス、ヘルスケアなど)、および地域別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

脅威インテリジェンスセキュリティサービス市場は、2030年までの成長トレンドと予測を分析したレポートです。本市場は、展開モード、サービスタイプ、組織規模、エンドユーザー産業、および地域別にセグメント化されており、市場予測は米ドル建ての価値で提供されています。

市場概要

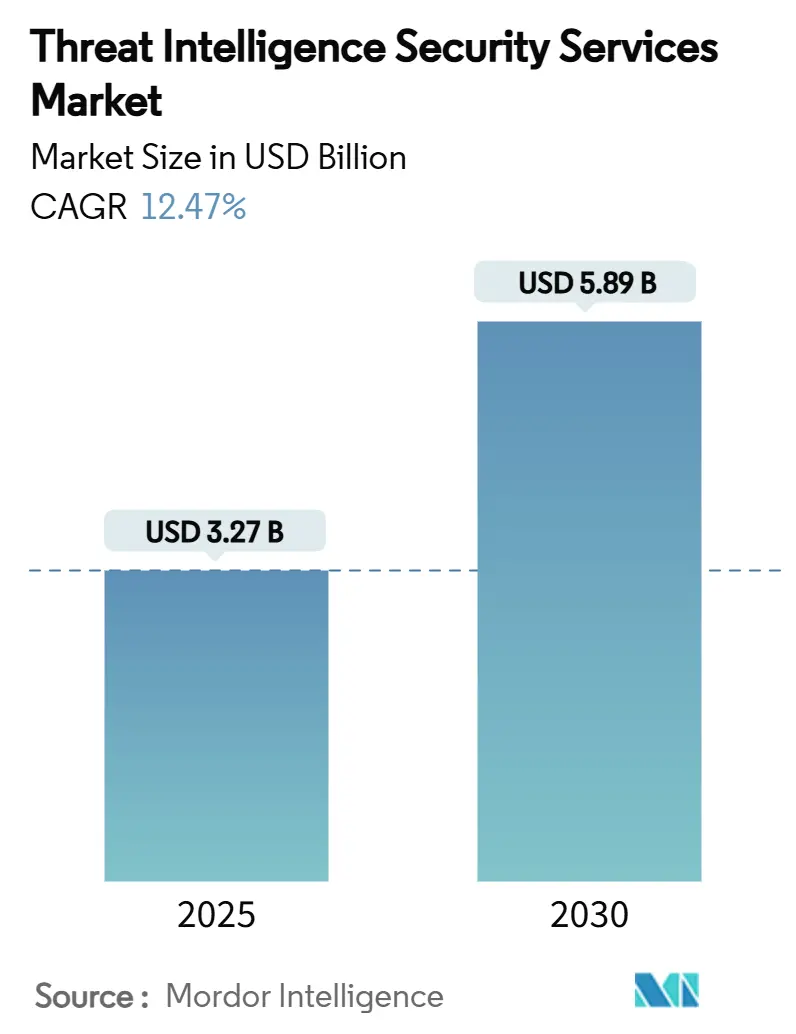

Mordor Intelligenceの分析によると、脅威インテリジェンスセキュリティサービス市場は、2025年には32.7億米ドルに達し、2030年までには58.9億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は12.47%です。この成長は、受動的な境界防御から、継続的な脅威ハンティング、露出管理、予測分析への決定的な移行を反映しています。国家支援型キャンペーンの激化、クラウドセキュリティインシデントの65%増加、主要な管轄区域における義務的な情報漏洩通知法が、リアルタイムで文脈に応じた脅威データの需要を増幅させています。ゼロトラストおよび拡張検知・対応(XDR)の導入に牽引されるプラットフォームの統合は、セキュリティチームが統一された可視性と自動化された対応を求める中で、投資をさらに加速させています。同時に、アプリケーションプログラミングインターフェース(API)攻撃対象領域の拡散や、生成AIコードアシスタントに起因する内部リスクの増加は、組織にリスク姿勢の見直しを促し、脅威インテリジェンスセキュリティサービス市場を活性化させています。

主要なレポートのポイント:

* 展開モード別: 2024年にはクラウドサービスが市場シェアの58%を占め、オンプレミスおよびハイブリッドモデルがそれに続きますが、クラウドは2030年までに18.20%のCAGRで拡大すると予測されています。

* サービスタイプ別: 2024年にはマネージド検知・対応(MDR)が市場シェアの56%を占め、プロフェッショナルサービスは2030年までに18.55%のCAGRを記録すると見込まれています。

* 組織規模別: 2024年には大企業が市場規模の64%を占めましたが、中小企業(SME)は17.8%のCAGRで成長すると予測されています。

* エンドユーザー産業別: 2024年には銀行・金融サービスが収益シェアの24%を占めてリードし、ヘルスケアは2030年までに18.40%のCAGRで成長しています。

* 地域別: 北米が38%のシェアで市場を支配しましたが、アジア太平洋地域は2030年までに18.90%のCAGRで最も速い成長を牽引すると予測されています。

主要な市場動向と洞察

市場を牽引する要因:

* 国家支援型APTキャンペーンの急速な激化: Volt TyphoonやSalt Typhoonなどの国家グループは、重要インフラに対する活動を強化しており、組織は戦術的インテリジェンスとインシデント前の帰属特定能力を優先するようになっています。CISAは2024年に3,368件のランサムウェア事前通知を発行し、高度な侵入試行の多さを示しています。攻撃はもはやスパイ活動にとどまらず、破壊的な事前配置を含むようになり、継続的な監視と専門的なハンティングが求められています。イランの攻撃者は同時にヘルスケアと金融サービスを標的としており、脅威インテリジェンスはあらゆるセクターで戦略的な必須事項となっています。これらの進展は、マネージド検知、強化されたマルウェア分析、および文脈に応じた帰属特定サービスへの支出を加速させています。

* クラウドワークロードとAPI攻撃対象領域の拡大: クラウド移行により攻撃の侵入ポイントが倍増し、組織はマルチクラウド環境で数千のAPIを運用しています。2024年に報告されたクラウド侵害の大部分はAPIの障害に起因しており、東西トラフィックにおける可視性のギャップが明らかになっています。従来のネットワーク監視は一時的なワークロードのコンテキストを欠いており、リアルタイムで依存関係をマッピングできるクラウドネイティブな脅威インテリジェンスの採用を促進しています。マイクロサービスアーキテクチャは資産インベントリをさらに複雑にし、自動化された発見と継続的なリスク評価への依存度を高めています。その結果、クラウド提供型分析エンジンとサーバーレスおよびコンテナ環境に特化した露出管理モジュールへの持続的な勢いが生まれています。

* CISOによるゼロトラストおよびXDRプラットフォーム化: ゼロトラストアーキテクチャは概念から義務へと移行しました。米国は2025年に民間サイバーセキュリティに130億米ドルを割り当て、大統領令14028に基づき機関にゼロトラストの採用を指示しています。商業企業もこの変化を反映し、ID、エンドポイント、ネットワークテレメトリーを、高精度な脅威検出と対応のために統合しています。このプラットフォーム化への動きは、サイロ化されたセキュリティツールを統合し、より迅速なインシデント対応と全体的なセキュリティ体制の強化を目指すものです。XDRソリューションは、これらの異なるデータソースからの情報を相関させることで、従来のSIEMやEDRでは見逃されがちな複雑な攻撃パターンを特定する能力を提供します。これにより、セキュリティチームはより少ない労力でより多くの脅威を検出し、対応できるようになります。この統合されたアプローチは、セキュリティ運用の効率化と、進化する脅威ランドスケープに対する回復力の向上に不可欠であると認識されています。

* AIと機械学習によるセキュリティの強化: サイバーセキュリティにおけるAIと機械学習(ML)の役割は、もはや単なる補助的なツールではなく、脅威検出、分析、対応の最前線に位置しています。特に、異常検知、マルウェア分析、行動分析、そして自動化されたインシデント対応において、AI/MLの活用が急速に進んでいます。攻撃者はAIを利用してより洗練された攻撃を仕掛けてくるため、防御側もAIを導入してその脅威に対抗する必要があります。これにより、セキュリティベンダーは、リアルタイムの脅威インテリジェンスと予測分析を可能にするAI駆動型ソリューションの開発に注力しています。例えば、自然言語処理(NLP)を活用したフィッシングメールの検出や、機械学習モデルによる未知の脅威の特定などが挙げられます。しかし、AIの導入には、誤検知の管理、モデルのバイアス、そしてAIシステム自体のセキュリティ確保といった課題も伴います。これらの課題に対処しつつ、AIはセキュリティアナリストの負担を軽減し、より迅速かつ正確な意思決定を支援する重要な役割を果たすと期待されています。

* サプライチェーンセキュリティの深化: ソフトウェアサプライチェーン攻撃の増加は、組織が自社のセキュリティだけでなく、パートナーやベンダーのセキュリティ体制にも目を向ける必要性を浮き彫りにしています。SolarWindsやLog4jの脆弱性といった大規模なインシデントは、単一の脆弱性が広範囲にわたる影響を及ぼす可能性を示しました。その結果、ソフトウェア部品表(SBOM)の採用が義務化されつつあり、サプライチェーン全体の透明性とトレーサビリティが求められています。組織は、サードパーティリスク管理(TPRM)プログラムを強化し、ベンダーのセキュリティ評価をより厳格に行う必要があります。これには、契約上のセキュリティ要件の強化、定期的な監査、そして継続的な監視が含まれます。また、DevSecOpsプラクティスの導入により、開発ライフサイクルの早期段階でセキュリティを組み込むことで、サプライチェーンの脆弱性を未然に防ぐ取り組みも加速しています。サプライチェーンセキュリティは、もはやIT部門だけの問題ではなく、経営層が主導する戦略的な優先事項となっています。

このレポートは、脅威インテリジェンスセキュリティサービス市場に関する詳細な分析を提供しています。

1. 脅威インテリジェンスセキュリティサービスの定義と市場概要

脅威インテリジェンスセキュリティサービスは、スパイウェア、マルウェア、フィッシングなどを利用した情報システムへのサイバー攻撃から組織を保護し、データの整合性と機密性を確保するために、脅威の監視、検出、対応を支援するオンラインサービスを指します。

本市場は、2025年には32.7億米ドルの規模に達し、2030年には58.9億米ドルに成長すると予測されています。

2. 市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。国家支援型APT(高度持続的脅威)キャンペーンの急速なエスカレーション、クラウドワークロードとAPI攻撃対象領域の拡大、CISO(最高情報セキュリティ責任者)によるゼロトラストおよびXDRプラットフォームの導入、米国、EU、APAC地域における義務的な情報漏洩通知法の施行が挙げられます。また、生成AIコードアシスタントに起因する内部リスクの増加や、継続的なコントロール検証のためのCTEM(Continuous Threat Exposure Management)の採用も潜在的な推進要因となっています。

3. 市場の抑制要因と課題

一方で、市場の成長を妨げる要因も存在します。Tier-1の脅威ハンターおよびアナリストの深刻な不足は、市場成長を抑制する最大の課題とされています。その他、中小企業(SME)セグメントにおける予算の圧縮、国境を越えたテレメトリー共有におけるデータ主権の障壁、攻撃者による偽装された脅威インテリジェンスフィードの悪用によるアラート疲労も潜在的な抑制要因です。

4. 主要セグメントの動向

展開モード別では、クラウド展開が市場の58%を占め、スケーラブルなセキュリティ分析への移行が広範に進んでいることを示しています。サービスタイプ別では、マネージド検出・対応(MDR)サービスは、スキル不足の中で脅威ハンティングを外部委託する組織が増えていることから、年平均成長率(CAGR)18.55%で急速に成長すると予測されています。地域別では、アジア太平洋地域は、積極的なデジタルトランスフォーメーションと規制イニシアチブにより、CAGR 18.90%で最も速い成長が見込まれています。

5. 競争環境

市場は中程度の集中度を示しており、上位5社のプロバイダーが収益の約60%を占めています。レポートでは、Google LLC (Mandiant)、Recorded Future Inc.、CrowdStrike Holdings Inc.、Fortinet Inc.、Cisco Systems Inc.など、主要20社の企業プロファイルが詳細に分析されています。

6. レポートの構成

本レポートは、市場の定義、調査方法、エグゼクティブサマリーから始まり、市場のランドスケープ(概要、推進要因、抑制要因、バリューチェーン、規制、技術的展望、ポーターのファイブフォース分析)、市場規模と成長予測(展開モード、サービスタイプ、組織規模、エンドユーザー産業、地域別)、競争環境、市場機会と将来の展望に至るまで、多角的な視点から市場を深く掘り下げています。特に、北米、ヨーロッパ、アジア太平洋、中東、アフリカ、南米といった主要地域ごとの詳細な分析が含まれています。

![]()

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 国家支援型APTキャンペーンの急速なエスカレーション

- 4.2.2 クラウドワークロードとAPI攻撃対象領域の増加

- 4.2.3 CISOによるゼロトラストおよびXDRプラットフォーム化

- 4.2.4 義務的な情報漏洩通知法(米国、EU、APAC)

- 4.2.5 生成AIコードアシスタントによる内部リスク(潜在的)

- 4.2.6 継続的なコントロール検証のためのCTEM*の採用(潜在的)

- 4.3 市場の阻害要因

- 4.3.1 Tier-1の脅威ハンターおよびアナリストの不足

- 4.3.2 中小企業セグメントにおける予算の圧迫

- 4.3.3 国境を越えたテレメトリー共有におけるデータ主権の障壁(潜在的)

- 4.3.4 偽装されたTIフィードの悪用によるアラート疲労(潜在的)

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 展開モード別

- 5.1.1 クラウド

- 5.1.2 オンプレミス

- 5.2 サービスタイプ別

- 5.2.1 マネージド検出・対応

- 5.2.2 プロフェッショナル / コンサルティング

- 5.2.3 サブスクリプションデータフィード

- 5.3 組織規模別

- 5.3.1 大企業

- 5.3.2 中小企業

- 5.4 エンドユーザー産業別

- 5.4.1 銀行・金融サービス

- 5.4.2 ヘルスケア

- 5.4.3 IT・通信

- 5.4.4 小売・eコマース

- 5.4.5 ライフサイエンス / 製薬

- 5.4.6 政府・防衛

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 イギリス

- 5.5.2.2 ドイツ

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 その他のアジア太平洋

- 5.5.4 中東

- 5.5.4.1 イスラエル

- 5.5.4.2 サウジアラビア

- 5.5.4.3 アラブ首長国連邦

- 5.5.4.4 トルコ

- 5.5.4.5 その他の中東

- 5.5.5 アフリカ

- 5.5.5.1 南アフリカ

- 5.5.5.2 エジプト

- 5.5.5.3 その他のアフリカ

- 5.5.6 南米

- 5.5.6.1 ブラジル

- 5.5.6.2 アルゼンチン

- 5.5.6.3 その他の南米

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Google LLC (Mandiant)

- 6.4.2 Recorded Future Inc.

- 6.4.3 CrowdStrike Holdings Inc.

- 6.4.4 Fortinet Inc.

- 6.4.5 Cisco Systems Inc.

- 6.4.6 International Business Machines Corporation

- 6.4.7 Palo Alto Networks Inc.

- 6.4.8 Dell Technologies Inc.

- 6.4.9 Check Point Software Technologies Ltd.

- 6.4.10 Trellix LLC (McAfee Enterprise)

- 6.4.11 Broadcom Inc. (Symantec)

- 6.4.12 LogRhythm Inc.

- 6.4.13 Juniper Networks Inc.

- 6.4.14 F-Secure Corporation

- 6.4.15 LookingGlass Cyber Solutions Inc.

- 6.4.16 Rapid7 Inc.

- 6.4.17 Arctic Wolf Networks Inc.

- 6.4.18 Trend Micro Incorporated

- 6.4.19 Elastic N.V. (Security)

- 6.4.20 Kaspersky Lab JSC

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

脅威インテリジェンスセキュリティサービスとは、サイバー攻撃の兆候、攻撃者の動機、能力、戦術、技術、手順(TTPs)、脆弱性、および侵害の痕跡(IOCs)など、サイバー脅威に関する実用的な情報を収集、分析し、顧客のセキュリティ対策に活用できるよう提供する一連のサービスを指します。これは単なる生データではなく、専門家によって分析され、組織が直面する具体的なリスクを評価し、プロアクティブな防御策を講じるための洞察に変換された情報です。これにより、企業は未知の脅威や高度な攻撃に対しても、より迅速かつ効果的に対応することが可能となります。

このサービスにはいくつかの種類が存在します。提供形態によって分類すると、まず専門ベンダーが提供する「商用脅威インテリジェンスサービス」があります。これは高品質で広範なデータソースと専門家による詳細な分析が特徴です。次に、公開情報源から得られる「オープンソース脅威インテリジェンス(OSINT)」があり、コストを抑えられますが、情報の品質や網羅性にはばらつきがあります。また、特定の業界団体やCSIRT(Computer Security Incident Response Team)間で共有される「コミュニティベース脅威インテリジェンス」や、企業自身が内部で収集・分析する「組織内脅威インテリジェンス」も存在します。提供内容による分類では、経営層向けの長期的な脅威動向やリスク評価を提供する「戦略的脅威インテリジェンス」、セキュリティ運用担当者向けの攻撃者のTTPsや脆弱性情報を提供する「戦術的脅威インテリジェンス」、SOC/CSIRT向けのリアルタイムのIOCsを提供する「運用脅威インテリジェンス」、そしてマルウェア解析や脆弱性の詳細情報を提供する「技術的脅威インテリジェンス」などがあります。

脅威インテリジェンスセキュリティサービスの用途は多岐にわたります。最も重要なのは、脅威の早期発見と予防です。攻撃の兆候を事前に察知し、防御策を講じることで、被害を未然に防ぐ、あるいは最小限に抑えることができます。また、インシデント発生時には、攻撃の種類や手法を特定し、適切な対応を迅速に行うことで、インシデント対応の迅速化と効率化に貢献します。さらに、自社の資産に対する脅威の優先順位付けや、パッチ適用計画の策定など、リスク評価と脆弱性管理の強化にも役立ちます。セキュリティ投資の最適化にも繋がり、どの分野にセキュリティ予算を投じるべきかを判断する際の重要な情報源となります。その他、従業員のセキュリティ意識向上や教育、未知の脅威や潜伏している攻撃者を能動的に探索する脅威ハンティング、CISOや経営層へのサイバー脅威に関する報告など、組織全体のセキュリティ体制強化に不可欠な役割を果たします。

関連する技術も多く存在します。SIEM(Security Information and Event Management)は、ログやイベント情報を集約・相関分析し、脅威インテリジェンスと連携してアラートを生成するシステムです。SOAR(Security Orchestration, Automation and Response)は、脅威インテリジェンスに基づいてセキュリティ運用プロセスを自動化・効率化します。EDR(Endpoint Detection and Response)は、エンドポイントでの不審な活動を検知し、脅威インテリジェンスと照合して対応を支援します。TIP(Threat Intelligence Platform)は、複数の脅威インテリジェンスソースを集約、正規化、分析、共有するための専用プラットフォームです。サンドボックスは、不審なファイルを隔離された環境で実行し、その挙動から脅威情報を抽出します。また、機械学習やAIは、大量の脅威データを分析し、未知の脅威パターンを特定したり、誤検知を減らしたりするために不可欠な技術となっています。OSINTツールも、公開情報を効率的に収集・分析するために活用されます。

市場背景としては、サイバー攻撃の高度化・巧妙化が挙げられます。標的型攻撃、ランサムウェア、サプライチェーン攻撃などが増加し、従来の防御策だけでは対応が困難になっています。また、クラウド利用の拡大、IoTデバイスの普及、リモートワークの常態化などにより、攻撃対象領域が拡大していることも背景にあります。セキュリティ人材の不足も深刻であり、専門知識を持つ人材が限られているため、外部の脅威インテリジェンスセキュリティサービスへの需要が高まっています。GDPRや日本の個人情報保護法改正など、データ保護に関する規制要件の強化も、企業がより強固なセキュリティ対策を講じる動機となっています。サイバー攻撃による事業停止、ブランドイメージの毀損、経済的損失といったビジネスへの影響が甚大であるため、企業はプロアクティブな防御の必要性を強く認識しています。

将来展望としては、AIや機械学習のさらなる活用が期待されます。これにより、脅威の予測精度が向上し、自動分析や誤検知の削減が進むでしょう。SOARとの連携強化による自動化とオーケストレーションの進化は、インシデント対応の高速化を一層促進します。特定の産業(金融、医療、重要インフラなど)に特化した「業界特化型インテリジェンス」の需要も高まり、より専門的で的確な情報提供が求められるようになります。サプライチェーン全体のセキュリティリスクを評価・監視する「サプライチェーンインテリジェンス」の重要性も増していくでしょう。人間とAIが協調し、AIが大量のデータを処理しつつ、人間が最終的な判断や戦略策定を行うハイブリッドアプローチが主流となる可能性もあります。国境を越えた脅威に対抗するためのグローバルな情報共有の促進や、中小企業でも利用しやすいサービスやツールの登場による脅威インテリジェンスの民主化も進むと予想されます。さらに、OT/ICS(Operational Technology/Industrial Control Systems)セキュリティへの応用も拡大し、産業制御システムに対する脅威インテリジェンスの適用が進むことで、社会インフラ全体の安全性が向上することが期待されます。