喉飴市場の市場規模・シェア分析:成長トレンドと予測 (2025-2030年)

喉用トローチ市場レポートは、製品カテゴリー(医薬品トローチ、非医薬品/機能性トローチ)、成分タイプ(メントール&ユーカリ、ハニー&レモン、殺菌剤、局所麻酔薬、抗炎症剤、ハーバル有効成分、その他)、糖分含有量(砂糖ベース、砂糖不使用など)、流通チャネル(薬局・ドラッグストアなど)、および地域によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

喉用トローチ市場の概要

本レポートは、喉用トローチ市場の規模、シェア、成長トレンド、および2025年から2030年までの予測について詳細に分析しています。市場は、製品カテゴリー(医薬品トローチ、非医薬品/機能性トローチ)、成分タイプ(メントール&ユーカリ、ハニー&レモン、消毒剤、局所麻酔薬、抗炎症薬、ハーブ有効成分、その他)、砂糖含有量(砂糖ベース、シュガーフリーなど)、流通チャネル(薬局・ドラッグストアなど)、および地域別にセグメント化されており、市場予測は米ドル(USD)建てで提供されています。

市場規模と成長予測

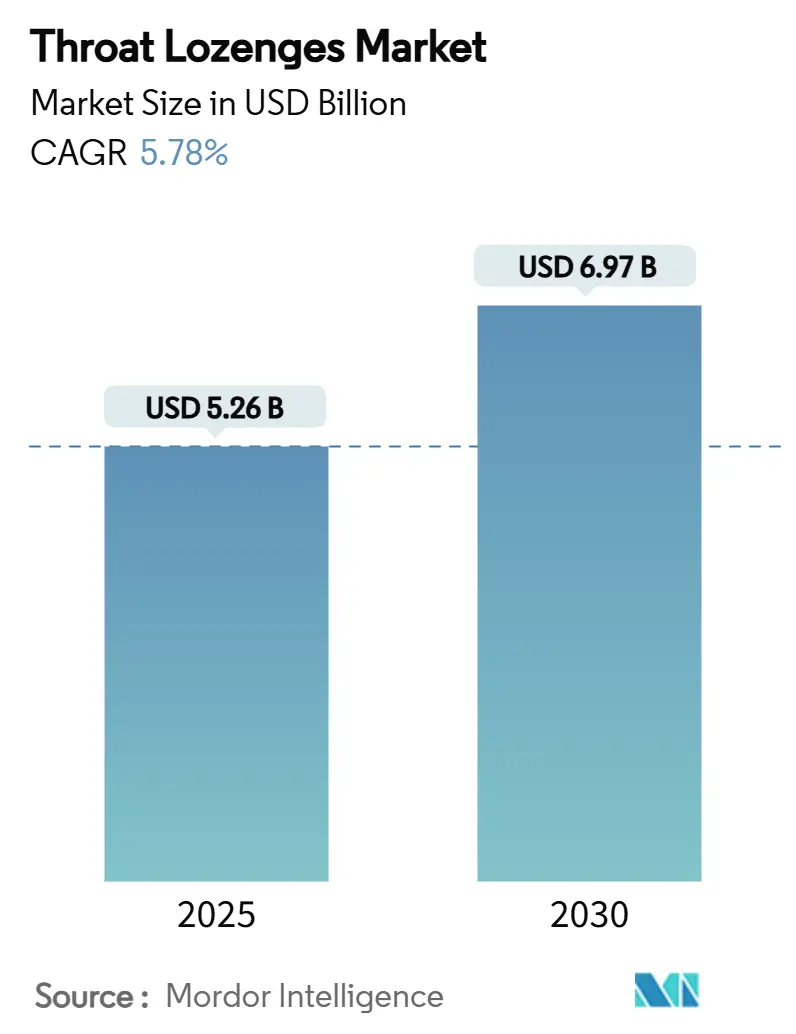

喉用トローチ市場は、2025年には52.6億米ドルと評価され、2030年までに69.7億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は5.78%です。北米が最大の市場シェアを占めていますが、アジア太平洋地域が最も速い成長率を示すと見込まれています。市場の集中度は中程度です。主要なプレーヤーには、GlaxoSmithKline plc、Reckitt Benckiser Group plc、Mondelez International Inc.、Ricola AG、Procter & Gamble Co.などが挙げられます。

市場分析の概要

喉用トローチ市場は、高齢化社会の進展、Eコマースの急速な普及、溶解性薬物送達技術の進歩といった要因により、需要が強化され、OTC(一般用医薬品)セグメント内で堅調な回復力を見せています。2024年には北米が33.44%の市場シェアでリードしていますが、アジア太平洋地域は中産階級のヘルスケア支出の増加により、7.98%という最速のCAGRを達成すると予測されています。成分タイプではメントール&ユーカリとハーブ有効成分が主導権を争い、シュガーフリーや糖尿病患者向け製剤が消費者の範囲を広げています。デジタル流通モデルは衝動買いのダイナミクスを変革し、米国における規制改革は利便性と治療精度を両立させる次世代OTCフォーマットを奨励しています。

主要なレポートのポイント

* 製品カテゴリー別: 2024年には医薬品トローチが喉用トローチ市場シェアの61.23%を占め、非医薬品/機能性トローチは2030年までに8.49%のCAGRで最も急速な拡大を遂げると予測されています。

* 成分タイプ別: 2024年にはメントール&ユーカリが喉用トローチ市場規模の27.39%を占めましたが、ハーブ有効成分は2025年から2030年の間に9.56%のCAGRで最も速く成長すると見込まれています。

* 砂糖含有量別: 2024年にはシュガーフリー製品が喉用トローチ市場シェアの52.44%を占め、2030年までに8.29%のCAGRで増加すると予測されています。

* 流通チャネル別: 2024年には薬局・ドラッグストアが喉用トローチ市場規模の34.72%を維持しましたが、オンライン小売は2030年までに9.82%という最高のCAGRを記録する見込みです。

* 地域別: 2024年には北米が33.44%の市場シェアでリードしましたが、アジア太平洋地域は同期間に7.98%の最速CAGRを達成すると予測されています。

世界の喉用トローチ市場のトレンドと洞察(推進要因)

* 高齢化する世界人口とOTCセルフメディケーション文化の台頭: 60歳以上の人々が一般的な喉の不快感に対して便利なOTC治療薬を好む傾向が強まっており、市場成長を加速させています。病院のコスト抑制政策も予防医療を重視しており、トローチは軽度の咽頭炎に対する低コストの介入策となっています。

* OTCヘルスケアにおけるEコマースの急速な浸透: デジタル薬局は購入までのプロセスを短縮し、トローチをオンラインショッピングカートの必需品として位置づけています。欧州では、認証されたE薬局が一部のOTC医薬品を国境を越えて流通させることが許可され、実店舗を超えたリーチを拡大しています。

* シュガーフリーおよび糖尿病患者向けトローチへの移行: 世界的な糖尿病有病率の上昇が、シュガーフリー製品の着実な採用を促進しています。シュガーフリー製品はすでに喉用トローチ市場売上の半分以上を占めています。砂糖価格の変動も、メーカーがステビアや羅漢果エキスなどの代替甘味料で再処方するコストインセンティブを与えています。

* 多機能免疫力向上トローチへの需要増加: パンデミック後の習慣により、年間を通じた免疫サポートが一般化し、ビタミンC、亜鉛、エキナセアなどを配合したトローチへの関心が高まっています。これらの製品は、慢性咽頭炎の症状を軽減し、患者満足度を高めることが臨床試験で確認されています。

* ナノ粒子技術による速溶性有効成分: ナノ粒子技術の進歩により、有効成分の溶解速度が向上し、より迅速な効果が期待されています。

* 声を使う職業における予防的喉ケアの需要: 歌手、教師、コールセンターのオペレーターなど、声を使う職業の人々が予防的な喉ケア製品を求める傾向があります。

抑制要因

* APIを制限する厳格な味と口当たりの要件: ベンゾカインなどの有効成分は、消費者の嗜好を満たすために強力な味マスキングが必要であり、これが処方コストを増加させ、APIの配合量を減少させる可能性があります。

* 砂糖とメントールの価格変動によるマージン圧力: 世界的な砂糖先物価格とメントール原料価格は、気候変動や地域的な供給制約により大きく変動し、メーカーの利益率に影響を与えています。

* OTCトローチの有効性に対する懐疑論の台頭: 一部の消費者や医療専門家の間で、OTCトローチの有効性に対する懐疑的な見方が広がっています。

* スプレーやうがい薬を好む耳鼻咽喉科医からの反発: 耳鼻咽喉科の専門医の中には、トローチよりもスプレーやうがい薬を推奨する傾向があり、これがトローチ市場の成長を抑制する可能性があります。

セグメント分析の詳細

* 製品カテゴリー別: 医薬品トローチは、臨床的に証明された処方に対する消費者の信頼が根強く、2024年の収益の61.23%を占めました。多国籍ブランドがナノ粒子口腔粘膜マトリックスなどの送達システムをアップグレードし、APIのバイオアベイラビリティを高めることで、医薬品SKUの市場規模は着実に拡大すると予測されています。非医薬品/機能性トローチは、免疫力向上という位置づけを活用し、急性症状以外の用途を広げることで、8.49%のCAGRで急増しています。乳酸菌ベースのパラプロバイオティックトローチに関する臨床試験は、小児における抗生物質依存度の低下を示しており、ウェルネスと医療効果の融合を示唆しています。

* 成分タイプ別: 伝統的なメントール&ユーカリの組み合わせは、即効性のある清涼感と去痰作用の認知度により、依然として27.39%のシェアを占めています。しかし、ハーブ有効成分は植物由来の治療薬への消費者の移行に支えられ、9.56%の最速CAGRを達成しています。ハニー&レモン、消毒剤(AMC/DCBAブレンド)、局所麻酔薬(ベンゾカイン、ヘキシルレゾルシノール)は特定のニーズに対応し、フルルビプロフェンやベンジダミンなどの抗炎症分子は術後の不快感に高い有効性を示し、病院環境で支持されています。オクトニジン二塩酸塩は口腔病原体に対する優れたバイオフィルム破壊効果が注目されており、喉用トローチ市場の機能範囲を拡大する新たな製品の登場が期待されます。

* 砂糖含有量別: シュガーフリーSKUはすでに52.44%のシェアを占めており、カテゴリー全体の成長を上回り続けるでしょう。ステビア、エリスリトール、イソマルトなどの非う蝕性甘味料は、口当たりを維持しつつ甘みを提供し、糖尿病患者向けや体重管理の棚でのブランドの確保を可能にしています。シュガーフリー製品の市場シェアは、健康上の利点と原材料コストのヘッジを両立させる再処方により拡大すると予測されています。

* 流通チャネル別: 薬局・ドラッグストアは薬剤師の推奨を通じて権威を維持していますが、オンライン小売は9.82%のCAGRで極めて重要な成長拠点として浮上しています。直販プラットフォームは喉の痛みの発症時に検索主導のトラフィックを活用し、クイックコマースパートナーシップは数分以内に配送することで、衝動買いの閾値を再定義しています。Eコマースに起因する喉用トローチ市場規模は、家庭レベルの自動補充プログラムが一般化するにつれて、2030年までに倍増すると予測されています。スーパーマーケットやハイパーマーケットは家族向けケア製品のまとめ買いで関連性を維持し、コンビニエンスストアは通勤客のトラフィックを利用して持ち帰り用パックを提供しています。

地域分析

* 北米: 2024年の収益の33.44%を占める北米市場は、根強いセルフケア文化、軽度の疾患管理をOTCに移行させる広範な健康保険の免責額、豊富な小売形態を反映しています。米国FDAの2025年ACNU規則は、デジタル順守補助具を統合した複合処方の承認経路を簡素化し、投薬追跡センサー付きスマートトローチの可能性を開いています。

* 欧州: 欧州は、植物療法への消費者の親近感と、市場参入を合理化する調和されたハーブモノグラフに支えられ、2番目に大きなシェアを占めています。E薬局の成長は農村地域でのアクセスを改善し、シュガーフリーの再処方は大陸の厳格な栄養表示基準と合致しています。

* アジア太平洋: アジア太平洋地域は7.98%のCAGRで最も強力な成長を示しています。中国の口腔プロバイオティクスブームとインドの主要なメントール作物により、この地域は需要と供給の両方のハブとして位置づけられています。可処分所得の増加とスマートフォンの普及がデジタル注文を加速させ、喉用トローチ市場における従来の流通階層を圧縮しています。

競争環境

市場構造は中程度に細分化されています。グローバルリーダーは、ブランドの伝統、R&Dパイプライン、オムニチャネル流通を活用して市場を維持しています。Reckittは施設アップグレードを通じて生産を拡大し、独自の薬物送達プラットフォームを活用して医薬品ラインを広げています。Mondelezは菓子製造の伝統を活かし、ウェルネスと嗜好品を両立させるハニーベースの緩和SKUを革新しています。Ricolaは2024年にHero Groupの工場を買収し、上流の生産能力を統合することで、スイスハーブの調達とEU物流に対する管理を強化しました。

技術的な差別化が激化しており、ナノ粒子カプセル化はより速い溶解と標的化された粘膜放出を約束し、口腔内崩壊錠(ODT)プラットフォームは複数のAPIの層状化を可能にしています。成分サプライヤーと製剤エンジニア間の協力は、商業化サイクルを短縮しています。競争戦略は、歌手、教師、コールセンターのオペレーターなど、特定のニッチなターゲット層へのアプローチにも及んでいます。

砂糖とメントールの投入価格の変動によるマージン圧力に直面する中堅の地域プレーヤーの間では、統合が進む可能性があります。戦略的提携、大手小売業者とのプライベートブランド契約、共同製造契約は、コストショックを緩和するのに役立ちます。新規の植物性成分やセンサー搭載トローチに関する知的財産は、新規参入企業に保護的な堀を提供し、喉用トローチ市場全体でコモディティ化から機能的でデータ強化されたソリューションへの移行を示唆しています。

最近の業界動向

* 2025年1月: インドの医薬品技術諮問委員会は、咳止めトローチを含むいくつかのOTC医薬品の近所の食料品店での販売を承認しました。

* 2024年7月: Cooper Consumer HealthはViatris Inc.のOTC事業の買収を完了し、喉用トローチのポートフォリオと多国籍流通ネットワークを拡大しました。

このレポートは、世界の喉用トローチ市場に関する詳細な分析を提供しています。

まず、市場規模と成長予測についてですが、喉用トローチ市場は2025年に52.6億米ドルと評価されており、2030年までには年平均成長率(CAGR)5.78%で成長し、69.7億米ドルに達すると予測されています。

市場を牽引する主な要因としては、世界的な高齢化の進展とOTC(一般用医薬品)セルフメディケーション文化の高まりが挙げられます。また、OTCヘルスケア分野におけるEコマースの急速な普及、シュガーフリーおよび糖尿病患者向けトローチへの需要シフト、多機能な免疫力向上トローチへの関心の高まりも重要な推進力となっています。さらに、ナノ粒子技術による速溶性有効成分の開発や、声を使う職業の人々による予防的な喉ケアの追求も市場成長に寄与しています。

一方で、市場の成長を阻害する要因も存在します。特定の有効成分(API)における厳格な味覚および口当たりの要件が製品開発を制限する可能性や、砂糖およびメントールの価格変動によるマージン圧力、OTCトローチの有効性に対する懐疑的な見方の台頭が挙げられます。また、耳鼻咽喉科の専門医がスプレーやうがい薬を推奨する傾向も、トローチ市場への逆風となることがあります。

市場は様々なセグメントに分類され分析されています。

製品カテゴリ別では、薬用トローチが市場の61.23%を占め、その強力な臨床的検証と消費者の信頼により優位な地位を確立しています。非薬用・機能性トローチも重要なセグメントです。

成分タイプ別では、メントール&ユーカリ、ハチミツ&レモン、殺菌剤(AMC & DCBA)、局所麻酔剤(ベンゾカイン、ヘキシルレゾルシノール)、抗炎症剤(フルルビプロフェン、ベンジダミン)、ハーブ系有効成分(エキナセア、ショウガ、カンゾウ)などが主要な種類として挙げられます。

砂糖含有量別では、シュガーフリーのトローチが市場の52.44%を占め、年率8.29%で成長しており、糖尿病有病率の上昇と健康的な甘味料システムへの消費者需要がその背景にあります。

流通チャネル別では、薬局・ドラッグストア、スーパーマーケット・ハイパーマーケット、コンビニエンスストア、オンライン小売が主要な販売経路となっています。

地域別に見ると、アジア太平洋地域が年平均成長率7.98%で最も急速に成長している市場であり、中産階級の医療費支出の拡大とEコマースアクセスの増加がその成長を牽引しています。北米、欧州、中東・アフリカ、南米の各地域も詳細に分析されています。

競争環境については、市場の集中度や主要企業の市場シェアが分析されています。Reckitt Benckiser Group plc、Mondelez International Inc.、Ricola AG、Procter & Gamble Co.、Pfizer Inc.、Johnson & Johnson、GlaxoSmithKline plcといったグローバル企業が主要なプレイヤーとして挙げられており、各社の概要、主要セグメント、財務状況、戦略的情報、製品・サービス、最近の動向などがプロファイルされています。

レポートはまた、市場における未開拓の領域(ホワイトスペース)や満たされていないニーズの評価を通じて、将来の機会と展望についても言及しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 高齢化する世界人口とOTCセルフメディケーション文化の台頭

- 4.2.2 OTCヘルスケアにおけるEコマースの急速な普及

- 4.2.3 砂糖不使用および糖尿病患者向けトローチへの移行

- 4.2.4 多機能免疫力向上トローチへの需要の高まり

- 4.2.5 ナノ粒子を活用した速溶性有効成分

- 4.2.6 声を使う職業における予防的な喉ケアの需要

- 4.3 市場の阻害要因

- 4.3.1 厳格な味覚と口当たりの要件がAPIを制限

- 4.3.2 砂糖とメントールの価格変動による利益率への圧力

- 4.3.3 OTCトローチの有効性に対する懐疑論の高まり

- 4.3.4 スプレー/うがい薬を好む耳鼻咽喉科専門医からの反発

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 テクノロジーの見通し

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額-米ドル)

- 5.1 製品カテゴリ別

- 5.1.1 医薬品トローチ

- 5.1.2 非医薬品/機能性トローチ

- 5.2 成分タイプ別

- 5.2.1 メントール&ユーカリ

- 5.2.2 はちみつ&レモン

- 5.2.3 殺菌剤 (AMC & DCBA)

- 5.2.4 局所麻酔薬 (ベンゾカイン、ヘキシルレゾルシノール)

- 5.2.5 抗炎症薬 (フルルビプロフェン、ベンジダミン)

- 5.2.6 ハーブ有効成分 (エキナセア、ショウガ、カンゾウ)

- 5.2.7 その他

- 5.3 糖分含有量別

- 5.3.1 砂糖ベース

- 5.3.2 砂糖不使用

- 5.3.3 低カロリー天然甘味料

- 5.4 流通チャネル別

- 5.4.1 薬局&ドラッグストア

- 5.4.2 スーパーマーケット&ハイパーマーケット

- 5.4.3 コンビニエンスストア

- 5.4.4 オンライン小売

- 5.4.5 その他のチャネル (免税店、専門店)

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 Reckitt Benckiser Group plc

- 6.3.2 Mondelez International Inc.

- 6.3.3 Ricola AG

- 6.3.4 Procter & Gamble Co.

- 6.3.5 Lofthouse of Fleetwood Ltd.

- 6.3.6 Pfizer Inc.

- 6.3.7 Johnson & Johnson

- 6.3.8 GlaxoSmithKline plc

- 6.3.9 Sanjin Pharmaceutical

- 6.3.10 Jakemans Confectioners

- 6.3.11 Sun Pharmaceutical

- 6.3.12 Wrigley Company (Mars Inc.)

- 6.3.13 Herbion International

- 6.3.14 Medice Arzneimittel

- 6.3.15 Gebro Pharma GmbH

- 6.3.16 Dr. Pfleger Arzneimittel

- 6.3.17 LanesHealth

- 6.3.18 Grether’s Pastilles

- 6.3.19 RB Health (US) LLC

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

喉飴とは、一般的に喉の不快感を和らげたり、口の中を潤したり、気分をリフレッシュしたりすることを目的とした飴の総称でございます。通常の菓子としての飴とは異なり、ハーブエキス、メントール、ユーカリオイル、生薬成分、殺菌成分などが配合されており、喉の乾燥、イガイガ感、軽い痛み、咳などの症状に対して、清涼感や鎮静効果をもたらすことが期待されます。その歴史は古く、民間療法として用いられてきた生薬やハーブの知見が現代の製品開発に活かされており、日本においては日常生活に深く根ざした存在となっております。

喉飴には、その効能や成分によっていくつかの種類がございます。まず、医薬品や医薬部外品として分類されるものがあり、これらは特定の効能効果(例:喉の炎症による声がれ、喉の痛み、咳、痰など)を標榜することが認められています。龍角散のど飴や浅田飴ドロップなどが代表的で、生薬成分や殺菌消毒成分が配合されていることが多いです。次に、食品として分類される一般的なのど飴があり、これらは特定の効能効果を謳うことはできませんが、ハーブエキスやメントール、ビタミンCなどを配合し、喉の潤いや清涼感、気分転換などを目的としています。カンロ健康のど飴や森永製菓のVC-3000のど飴などがこれに該当します。さらに、特定保健用食品(トクホ)として、虫歯になりにくいキシリトール配合の製品や、特定の機能性成分を配合した機能性表示食品なども登場しており、消費者の多様なニーズに応えています。フレーバーにおいても、ハーブ系、ミント系、フルーツ系、和漢系など多岐にわたり、好みに合わせて選ぶことができます。

喉飴の用途は非常に幅広く、多岐にわたります。最も一般的なのは、喉の乾燥やイガイガ感、軽い痛みといった不快感を緩和する目的です。特に空気が乾燥する冬場や、エアコンの効いた室内での使用は効果的でございます。また、風邪やインフルエンザの初期症状として現れる喉の痛みや咳に対して、一時的な緩和策として用いられることも少なくありません。声を使う職業の方々、例えば歌手、教師、アナウンサーなどは、喉の酷使による負担を軽減し、声をケアするために日常的に喉飴を活用されています。その他、口臭が気になる際の口内リフレッシュや、気分転換、喫煙後の喉のケアなど、様々なシチュエーションで利用されています。ノンシュガータイプは、カロリーを気にする方や、虫歯を予防したい方にも選ばれております。

喉飴の製造には、様々な関連技術が用いられています。有効成分の抽出技術は非常に重要で、ハーブや生薬から目的とする成分を効率的かつ安定的に取り出すための高度な技術が求められます。また、製剤技術も不可欠であり、抽出された成分を飴の中に均一に配合し、その効果が持続するように工夫されています。味のマスキング技術も重要で、生薬特有の苦味や刺激を抑え、消費者が美味しく摂取できるよう調整されています。近年では、虫歯予防やカロリー制限に対応するため、砂糖を使用しないノンシュガー・シュガーレス技術も進化しており、代替甘味料の選定や配合バランスが研究されています。さらに、消費者の嗜好に合わせた多様なフレーバーを開発するための香料技術や、製品の品質を保ち、携帯性を高めるためのパッケージング技術も、喉飴の進化を支える重要な要素でございます。

喉飴の市場は、日本において非常に安定した需要を持つ分野でございます。特に冬場や季節の変わり目には需要が高まる季節性が見られますが、通年で一定の消費があります。主要なメーカーとしては、龍角散、浅田飴、カンロ、森永製菓、UHA味覚糖などが挙げられ、それぞれが独自のブランドと製品ラインナップを展開しております。近年では、消費者の健康志向の高まりや、美容への関心の高まりから、ビタミンやコラーゲン、ヒアルロン酸などを配合した製品や、特定の機能性成分を謳う製品が増加しています。また、高齢化社会の進展に伴い、嚥下機能が低下した方でも安心して摂取できるような、溶けやすいタイプや小粒タイプへのニーズも高まっています。新型コロナウイルス感染症の流行は、人々の衛生意識や健康意識を一層高め、喉ケア製品への関心を増大させました。販売チャネルは、コンビニエンスストア、ドラッグストア、スーパーマーケットが中心であり、手軽に購入できる環境が整っております。

将来の展望として、喉飴はさらなる機能性の追求と多様化が進むと予想されます。より特化した症状に対応する製品や、予防医療の観点から日常的な健康維持に貢献する製品の開発が進むでしょう。例えば、アレルギー症状の緩和や、特定のウイルス・細菌への対策を目的とした成分配合など、科学的根拠に基づいた機能性表示食品としての進化が期待されます。また、個々の体質やライフスタイルに合わせたパーソナライズ化された製品の登場も考えられます。環境意識の高まりから、サステナブルな素材や製造プロセスを取り入れた製品、環境負荷の低いパッケージングへの移行も進むでしょう。デジタルヘルスとの連携も視野に入り、スマートフォンのアプリで喉の症状を記録し、それに合わせた喉飴を提案するようなサービスも登場するかもしれません。グローバル市場においても、日本の高品質なのど飴は高い評価を受けており、海外展開の可能性も広がっています。従来のドロップ型だけでなく、チュアブルタイプやスプレータイプなど、新たな剤形の開発も進み、より幅広いニーズに応える製品が生まれることが期待されます。喉飴は単なる菓子ではなく、人々の健康と快適な生活を支える重要なアイテムとして、今後も進化を続けていくことでしょう。