グローバル血栓除去デバイス市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

血栓除去デバイス市場レポートは、テクノロジー別(メカニカルステントリトリーバー、アスピレーションカテーテル、レオリティックなど)、タイプ別(自動および手動)、疾患領域別(脳血管、末梢血管、冠動脈など)、および地域別(北米、ヨーロッパ、アジア太平洋、南米など)に業界を分類しています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

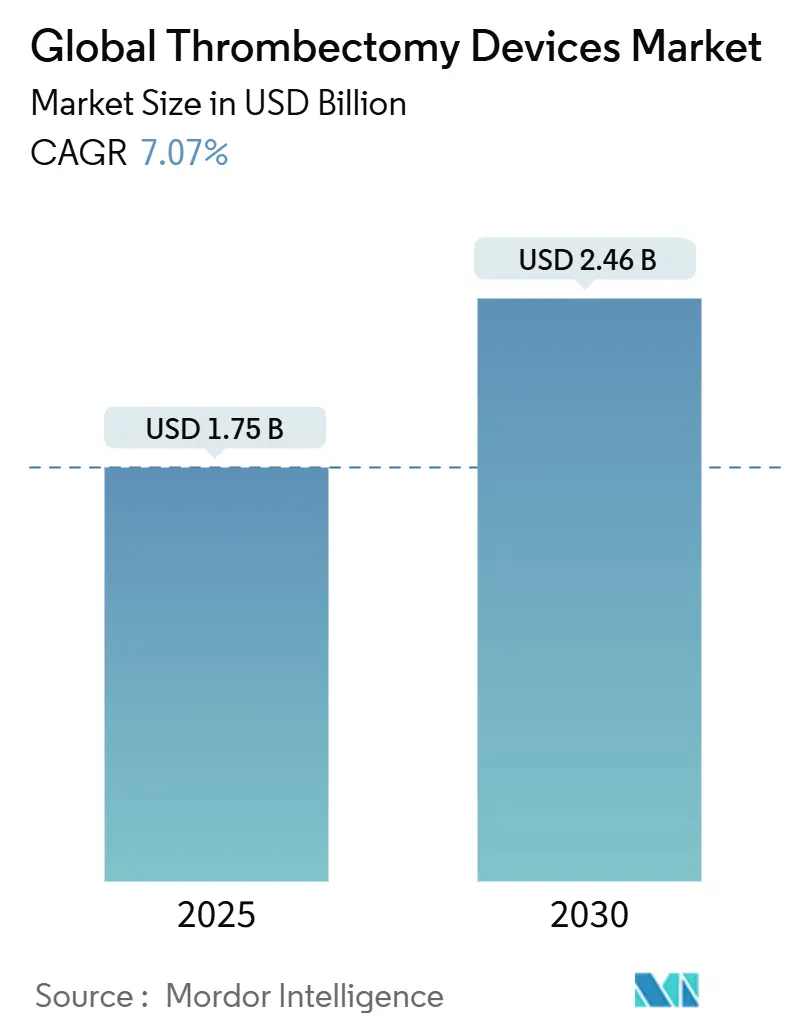

血栓除去デバイス市場は、2019年から2030年までの調査期間において、2025年には17.5億米ドルと評価され、2030年には24.6億米ドルに達すると予測されています。この期間の年平均成長率(CAGR)は7.07%です。地域別では、北米が最大の市場であり、アジア太平洋地域が最も急速に成長すると見込まれています。市場の集中度は中程度です。主要企業には、Stryker、Boston Scientific Corporation、Medtronic PLC、Terumo Corporation、Koninklijke Philips NV(Spectranetics)などが挙げられます。

この市場の成長は、優れた機能回復を示す臨床的証拠、血管リスク因子を持つ高齢者人口の増加、および償還範囲の着実な拡大によって加速されています。これにより、脳卒中センターや末梢血管プログラムでの採用が進んでいます。機械式システムが依然として最大の導入基盤を占めていますが、吸引カテーテルやコンピューター支援型真空ポンプにおける急速な技術革新が、処置効率を再定義しています。メーカーは買収や次世代製品の投入を通じてポートフォリオの幅を広げ、病院はキャパシティ不足を解消するためにハブ・アンド・スポーク型の脳卒中ネットワークに投資しています。同時に、成長地域における規制の調和が市場投入までの時間を短縮し、現地の需要を育成しており、血栓除去デバイス市場は今後も二桁のユニット成長を維持すると見られています。

本レポートは、血栓除去デバイス市場に関する詳細な分析を提供しています。市場の定義、主要な推進要因と抑制要因、市場規模と成長予測、競争環境、そして詳細な調査方法論について包括的に記述されています。

1. 市場の定義と範囲

本調査における血栓除去デバイス市場は、神経血管、末梢血管、肺、冠動脈の血管内で血栓を物理的に除去するために使用される、低侵襲の吸引、機械式、またはレオリティックシステムから生じる収益として定義されています。これには、使い捨てカテーテル、コンソール部品、および各システムと共に販売される単回使用のアクセサリーが含まれます。一方、再開通薬、レーザーアテレクトミー器具、純粋な診断用ガイドワイヤーは本調査の範囲外とされています。

2. 市場の推進要因

血栓除去デバイス市場の成長を促進する主な要因は以下の通りです。

* 虚血性脳卒中および全身性塞栓症の発生率増加: これらの疾患の増加が、効果的な治療法としての血栓除去デバイスの需要を高めています。

* 低侵襲手術への需要増加: 患者の負担が少ない低侵襲手術への嗜好が高まっており、これがデバイスの採用を後押ししています。

* 先進国における有利な償還制度: 特に先進国では、血栓除去処置に対する償還制度が整っており、市場拡大に貢献しています。

* ステントリトリーバー設計の技術進歩: デバイスの設計における継続的な技術革新が、治療効果と安全性を向上させています。

* AIガイドによる術中画像診断の採用: AIを活用した画像診断技術の導入により、処置の精度と効率が向上しています。

* 病院グループ購入による設備導入の促進: 病院グループによる共同購入が、高額な資本設備の導入を促進しています。

3. 市場の抑制要因

一方で、市場の成長を妨げる要因も存在します。

* デバイスおよび処置の高コスト: 血栓除去デバイス自体の価格や処置にかかる費用が高額であることが、普及の障壁となっています。

* 熟練した神経インターベンション医の不足: 特に新興市場において、処置を行うための熟練した専門医が不足しており、処置能力が制限されています。

* 合併症と副作用のリスク: 処置に伴う合併症や副作用のリスクが、広範な採用を抑制する要因となることがあります。

* 地方でのアクセス制限: 地方や遠隔地では、専門医療機関やデバイスへのアクセスが限られている場合があります。

4. 市場規模と成長予測

血栓除去デバイス市場は、2025年には17.5億米ドルの規模に達し、2030年までには24.6億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は7.07%です。

* 技術別: 機械式プラットフォームが市場シェアの46.20%を占め、優位に立っています。しかし、吸引カテーテルはCAGR 8.01%で最も速い成長を遂げると見込まれています。

* 地域別: アジア太平洋地域は、2030年までにCAGR 8.34%で拡大し、他のどの地域よりも高い成長潜在力を持つと予測されています。

5. セグメンテーションの概要

市場は以下の主要なセグメントに分類され、詳細な分析が行われています。

* 技術別: 機械式ステントリトリーバー、吸引カテーテル、レオリティック、超音波/回転式。

* 種類別: 自動、手動。

* 疾患領域別: 神経血管、末梢血管、冠動脈、肺塞栓症。

* 地域別: 北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペイン、その他)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、その他)、南米(ブラジル、アルゼンチン、その他)、中東・アフリカ(GCC、南アフリカ、その他)。

6. 競争環境

市場には、Medtronic、Stryker、Penumbra、Boston Scientific、Teleflex、Johnson & Johnson (Cerenovus)、Abbott Laboratories、Terumo、Inari Medicalなど、多数の主要企業が存在し、市場集中度や市場シェア分析が実施されています。各企業のプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、製品とサービス、最近の動向が含まれています。

7. 調査方法論の信頼性

本レポートの調査は、厳格な方法論に基づいて行われています。一次調査では、神経インターベンション医や血管外科医などへのインタビューを通じて、市場の採用状況や価格設定に関する洞察を得ています。デスク調査では、WHO、OECD、FDAなどの公開データベースや企業報告書、学術会議の抄録など、多岐にわたる情報源が活用されています。市場規模の算出と予測は、国レベルの虚血性脳卒中、肺塞栓症、PADの手術量からデバイス利用率を乗じるトップダウンアプローチと、サプライヤーの売上データなどによるボトムアップ検証を組み合わせることで、精度の高い推定を行っています。データは3層のレビュープロセスを経て検証され、毎年更新されることで、常に最新かつ信頼性の高い情報が提供されています。

8. レポートが回答する主要な質問

本レポートは、以下の主要な質問に回答し、市場に関する重要な洞察を提供しています。

* 血栓除去デバイス市場の現在の規模は、2025年に17.5億米ドルであり、2030年までに24.6億米ドルに達し、CAGR 7.07%で成長する見込みです。

* 技術セグメントでは、機械式プラットフォームが市場シェア46.20%でリードしていますが、吸引カテーテルはCAGR 8.01%で最も速い成長を遂げています。

* 地域別では、アジア太平洋地域が2030年までにCAGR 8.34%で拡大し、最も高い成長潜在力を持つと予測されています。

* 病院が自動血栓除去システムを採用する理由は、再現性のある結果、デバイス時間の13分への短縮、失血量の削減、そしてバンドル支払い効率目標への適合性によるものです。

* 血栓除去デバイスの広範な採用を妨げる要因は、高額な初期デバイスコストと、特に新興市場における熟練した専門医の世界的不足が処置能力を制限している点です。

このレポートは、血栓除去デバイス市場における意思決定者にとって、バランスの取れた透明性の高い情報源となることを目指しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 虚血性脳卒中および全身性塞栓症の発生率の増加

- 4.2.2 低侵襲手術への需要の高まり

- 4.2.3 先進国市場における有利な償還

- 4.2.4 ステントリトリーバー設計における技術的進歩

- 4.2.5 AIガイド下術中画像診断の採用

- 4.2.6 病院の共同購入が設備投資を促進

-

4.3 市場の阻害要因

- 4.3.1 高いデバイスおよび処置費用

- 4.3.2 熟練した神経インターベンション医の不足

- 4.3.3 合併症および副作用のリスク

- 4.3.4 地方におけるアクセス制限

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 技術別

- 5.1.1 機械的ステントリトリーバー

- 5.1.2 吸引カテーテル

- 5.1.3 レオリティック

- 5.1.4 超音波 / 回転式

-

5.2 タイプ別

- 5.2.1 自動

- 5.2.2 手動

-

5.3 疾患領域別

- 5.3.1 脳血管

- 5.3.2 末梢血管

- 5.3.3 冠動脈

- 5.3.4 肺塞栓症

-

5.4 地域別(金額)

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 韓国

- 5.4.3.5 オーストラリア

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米

- 5.4.5 中東およびアフリカ

- 5.4.5.1 GCC

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 Medtronic

- 6.3.2 Stryker

- 6.3.3 Penumbra

- 6.3.4 Boston Scientific

- 6.3.5 Teleflex

- 6.3.6 Johnson & Johnson (Cerenovus)

- 6.3.7 Abbott Laboratories

- 6.3.8 Terumo

- 6.3.9 Inari Medical

- 6.3.10 AngioDynamics

- 6.3.11 Merit Medical Systems

- 6.3.12 Control Medical Technology

- 6.3.13 Inquis Medical

- 6.3.14 Acandis

- 6.3.15 MicroVention

- 6.3.16 Cardinal Health (Cordis)

- 6.3.17 Becton Dickinson (BD)

- 6.3.18 Philips

- 6.3.19 Cook Medical

- 6.3.20 Rapid Medical

- 6.3.21 Vesalio

- 6.3.22 Kaneka

- 6.3.23 Asahi Intecc

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

グローバル血栓除去デバイスとは、主に急性虚血性脳卒中の治療において、脳血管内に形成された血栓を物理的に除去するために使用される医療機器およびその関連技術、市場動向を包括的に指す言葉でございます。脳卒中は世界的に主要な死因および障害の原因となっており、特に虚血性脳卒中は脳の血管が血栓によって閉塞し、脳組織への血流が途絶えることで発生いたします。この血栓を迅速かつ効果的に除去することは、患者様の予後を大きく左右するため、血栓除去デバイスは現代の脳卒中治療において極めて重要な役割を担っております。

血栓除去デバイスにはいくつかの種類がございます。最も広く使用されているのは「ステントリトリーバー」と呼ばれるデバイスです。これは、閉塞した血管内で拡張可能なメッシュ状のステントを展開し、血栓を捕捉した後にステントごと回収することで血流を再開通させるものでございます。高い再開通率と良好な臨床成績が報告されており、急性期脳卒中治療の標準的な選択肢の一つとなっております。代表的な製品には、メドトロニック社の「Solitaire」やストライカー社の「Trevo」などがございます。次に、「吸引カテーテル」も重要なデバイスです。これは、血栓に直接カテーテルを接触させ、陰圧をかけて血栓を吸引除去するものでございます。ペンブラ社の「Penumbra System」などが知られており、手技の迅速性や簡便さが特徴でございます。近年では、ステントリトリーバーと吸引カテーテルを組み合わせた「ハイブリッドアプローチ」も広く行われており、それぞれの利点を活かした治療が展開されております。これらの主要なデバイスの他にも、病変部までデバイスを安全に誘導するためのガイドカテーテル、マイクロカテーテル、ガイドワイヤーといった補助的なデバイスも、手技の成功には不可欠でございます。

これらのデバイスの主な用途は、前述の通り「急性虚血性脳卒中」でございます。特に、発症から比較的早期(一般的には6時間以内、一部の患者様では24時間以内)に、脳の太い血管が閉塞している場合に適用されます。静脈内血栓溶解療法(t-PA)と併用されることも多く、単独療法と比較して患者様の機能的予後を大幅に改善することが多くの臨床試験で示されております。また、脳血管だけでなく、末梢動脈疾患における血栓除去、深部静脈血栓症や肺塞栓症に対する治療、さらには急性心筋梗塞における冠動脈血栓除去など、他の血管領域においても応用されるケースがございます。

血栓除去デバイスの発展と普及には、様々な関連技術が寄与しております。まず、「画像診断技術」は不可欠でございます。CTやMRI、DSA(デジタルサブトラクション血管造影)といった画像診断は、血栓の位置、大きさ、血管の閉塞状況、そして脳組織の虚血範囲を正確に特定し、治療の適応を判断するために用いられます。近年では、AIを用いた画像解析により、より迅速かつ客観的な治療判断が可能になりつつあります。次に、「カテーテル技術」の進化も重要です。より細く、柔軟で、操作性の高いカテーテルの開発は、複雑な脳血管内を安全に進み、血栓に到達するために不可欠でございます。親水性コーティングやトルク伝達性の向上など、素材と設計の両面で改良が進んでおります。さらに、「ロボット支援システム」の導入も進んでおり、術者の被曝量を低減しつつ、より精密なカテーテル操作を可能にすることで、手技の標準化と安全性の向上に貢献しております。AIと機械学習は、治療計画の最適化、術中のガイダンス、さらには患者様の予後予測にも活用され始めております。

グローバルな市場背景を見ると、血栓除去デバイス市場は急速な成長を遂げております。この成長の主な要因は、世界的な高齢化の進展と生活習慣病の増加に伴う脳卒中患者数の増加でございます。また、血栓除去療法の有効性を示す強力な臨床エビデンスが蓄積され、各国の治療ガイドラインにおいてその推奨度が強化されたことも、市場拡大を後押ししております。メドトロニック、ストライカー、ペンブラ、ジョンソン・エンド・ジョンソン(Cerenovus)、テルモといった大手医療機器メーカーが市場を牽引しており、技術革新と製品開発競争が活発に行われております。一方で、課題も存在いたします。デバイス自体の費用が高額であること、手技を行うための専門医(脳神経外科医、脳血管内治療医など)の不足、そして地域間での医療アクセスの格差などが挙げられます。特に、発症から治療までの時間短縮は、患者様の予後を改善するために最も重要な要素であり、医療システム全体の連携強化が求められております。

将来展望としましては、血栓除去デバイスはさらなる進化を遂げると予想されます。より高い再開通率と安全性を両立するデバイスの開発、より小さな血管や、より硬く除去が困難な血栓に対応できるデバイスの登場が期待されております。AIとの統合はさらに進み、治療計画の自動最適化や術中のリアルタイムガイダンスが一般的になるかもしれません。治療適応の拡大も重要な方向性で、発症からより時間が経過した患者様や、より広範囲の虚血を持つ患者様への適用可能性が探求されております。また、末梢血管や心臓血管領域での血栓除去デバイスの普及も進むでしょう。医療アクセスの改善に向けては、遠隔医療やモバイルストロークユニットの活用、低侵襲手技のさらなる普及が鍵となります。最終的には、患者様個々の病態や血栓の特性に応じた最適なデバイス選択と治療戦略を可能にする「個別化医療」の実現が目指されております。血栓除去デバイスは、脳卒中治療の未来を切り開く上で、今後もその重要性を増していくことでしょう。