推力偏向制御市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

推力偏向制御市場レポートは、用途(打ち上げロケット、衛星、ミサイル、戦闘機)、エンドユーザー(防衛機関、宇宙機関)、テクノロジー(ジンバルノズル、フレックスノズル、スラスタ、回転ノズル)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

スラスト・ベクトル・コントロール(TVC)市場の概要:成長トレンドと予測(2025年~2030年)

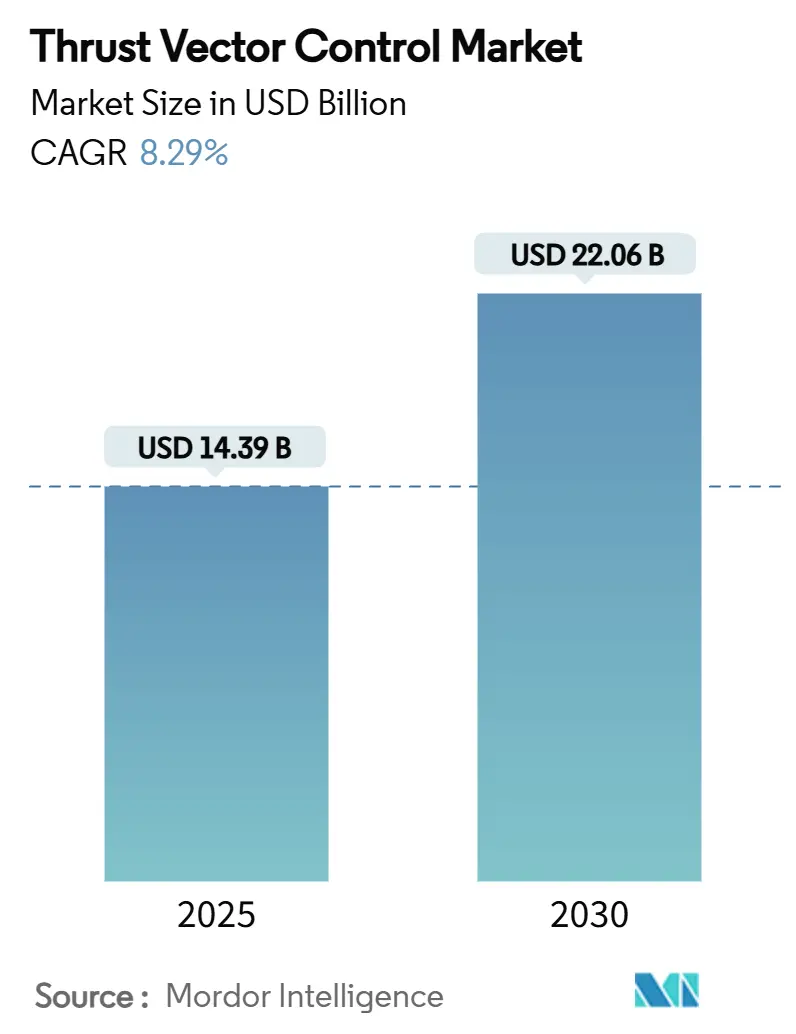

本レポートは、スラスト・ベクトル・コントロール(TVC)市場の規模、シェア、成長トレンド、および2025年から2030年までの予測を詳細に分析したものです。TVC市場は、ロケット、衛星、ミサイル、戦闘機といった用途、防衛機関と宇宙機関というエンドユーザー、ジンバルノズル、フレキシブルノズル、スラスタ、回転ノズルといった技術、そして北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカといった地域別にセグメント化されており、市場予測は米ドル建ての価値で提供されています。

市場規模と成長予測

TVC市場は、2025年には143.9億米ドルと推定され、2030年までに220.6億米ドルに達すると予測されており、予測期間中(2025年~2030年)の年平均成長率(CAGR)は8.92%という力強い成長が見込まれています。

市場の主要な数値は以下の通りです。

* 調査期間:2014年~2030年

* 2025年の市場規模:143.9億米ドル

* 2030年の市場規模:220.6億米ドル

* 成長率(2025年~2030年):8.92% CAGR

* 最も急速に成長する市場:アジア太平洋地域

* 最大の市場:北米

* 市場集中度:中程度

市場分析の概要

防衛近代化プログラムの継続、小型衛星打ち上げ頻度の着実な増加、民間有人ミッションの軌道アクセス再開などが、市場の顧客基盤を過去10年間には見られなかったペースで拡大させています。米国、日本、インドのプログラム管理者は、迎撃ミサイルを回避できる極超音速兵器や超長距離スタンドオフ兵器を追加するためにミサイル在庫を刷新しており、これらのミッションプロファイルは精密で高権限の飛行中ベクトル制御に依存しています。

ファルコンヘビーやブルーオリジンのニューグレンのような再利用可能な大型打ち上げロケットは、ジンバル、フレキシブルノズル、電気機械式アクチュエータを使い捨てシステムと比較して10~20倍の熱機械的デューティサイクルにさらすため、アフターマーケットの需要を拡大し、信頼性要件を高めています。同時に、油圧式アクチュエータから全電動式設計への急速な移行は、ポンプや配管といったサブシステム全体を排除する一方で、初期段階の認定コストを上昇させています。米国の輸出管理改革は宇宙観光ハードウェアのライセンス供与を合理化していますが、デュアルユース推進品目はより厳格な閾値の下に置かれ、グローバルサプライヤーが対応すべき不均一な状況を生み出しています。

主要な市場推進要因

1. 打ち上げロケットの頻度増加と小型衛星需要の拡大(CAGRへの影響:+2.1%):

Starlinkの7,000機を超える運用衛星群は、多平面コンステレーションがもはや理論的な成長ベクトルではないことを裏付けています。411の商業コンステレーションが計画される中、打ち上げプロバイダーは2~3日ごとに飛行を強いられ、これによりスラスト・ベクトル・アセンブリは繰り返しの熱衝撃と音響負荷にさらされます。宇宙推進に関する特許出願は20年間で年間9%増加しており、複数の車両クラスに適用可能な共通コアモジュールを提供するサプライヤーに利益をもたらす技術刷新サイクルを示唆しています。標準化は統合コストを削減し、スペア部品の共有を簡素化し、車両の改修期間を短縮するため、新興のマイクロランチャー企業の購買決定に直接影響を与えます。

2. 主要防衛予算におけるミサイル艦隊の近代化(CAGRへの影響:+1.8%):

2025会計年度の太平洋抑止イニシアチブは、ブースト、中間段階、終末段階での機敏なベクトル制御に依存するスタンドオフおよびミサイル防衛プログラムに99億米ドルを割り当てています。日本の極超音速滑空兵器への9,700億円(674万米ドル)のコミットメントや、インドの加速する迎撃ミサイル開発ロードマップも、地域のサプライヤーに同様の需要をもたらします。設計者は、-65°Cの成層圏上昇から3,000°Cを超える再突入ピークまで、アクチュエータを認定する必要があり、これにより試験品の待ち行列が伸び、受注残が数年間埋まることになります。電気機械式ジンバルは、初期費用は高いものの、ほぼ瞬時のステップ応答と内蔵の健全性監視機能により好まれています。

3. 再利用可能なロケットによるTVCメンテナンスサイクルの増幅(CAGRへの影響:+1.4%):

ファルコンヘビーの中央エンジンはすでにジンバルあたり20回以上の飛行を達成しており、従来の使い捨てコストモデルを覆しています。ユナイテッド・ローンチ・アライアンスのバルカンは、従来の油圧システムと10回の再飛行用に設計されたモジュラーシールを組み合わせており、中国のSASTデモンストレーターは、回収アーキテクチャへの真のグローバルなシフトを示しています。この高再利用の文脈では、スラスト・ベクトル・コントロール市場は航空機APUのアフターマーケットに似ており、利益は最初の出荷セットからではなく、改修キット、ソフトウェアアップデート、迅速な交換プールから得られるようになります。

4. 米国、中国、ロシア間の極超音速兵器競争(CAGRへの影響:+1.2%):

ハドソン研究所のモデリングによると、マッハ5を超えると、迎撃ミサイルはコースを調整するのにわずか数ミリ秒しかなく、回避ペイロードは空力フィン入力と高権限のベクトル制御を組み合わせる必要があります。プロトタイプミサイルは、3,500°Cのガス流に耐える回転ノズルと能動冷却スロートライナーに依存しています。これにより、生産量が限られ、軍事用途にはデュアルパス認定が必要なニッケル基超合金や高導電性炭素-炭素材料の需要が高まっています。

5. 商業宇宙観光と民間有人ミッションのブーム(CAGRへの影響:+0.9%):

宇宙観光や民間有人ミッションの増加は、TVCシステムの新たな需要を生み出しています。

6. 油圧式から全電動式アクチュエータへの移行(CAGRへの影響:+0.8%):

油圧システムから全電動システムへの移行は、システムの複雑さを軽減し、効率を向上させる可能性を秘めていますが、初期の認定コストは高くなります。

市場の抑制要因

1. 高い認定および認証コスト(CAGRへの影響:-1.6%):

FAAのシステム安全評価では、多軸振動、極低温衝撃、EMI耐性試験が要求され、初期段階の費用が1,000万米ドルを超えることがよくあります。資金不足のスタートアップ企業は、大手企業と提携するか、プログラムを断念する必要があり、これによりTVCシステム市場における既存企業の優位性が強化されます。

2. 有人飛行における厳格な信頼性/安全性閾値(CAGRへの影響:-1.

推力偏向制御(Thrust Vector Control: TVC)市場に関する本レポートは、ロケット、戦闘機、その他の打ち上げ機がエンジンの推力方向を操作し、機体の姿勢や角速度を制御する能力であるTVC技術に焦点を当てています。

市場は、アプリケーション、エンドユーザー、技術、および地域別に詳細に分析されています。アプリケーション別では、打ち上げロケット、衛星、ミサイル、戦闘機に、エンドユーザー別では防衛機関と宇宙機関に、技術別ではジンバルノズル、フレックスノズル、スラスタ、回転ノズルに分類されます。地域別では、北米、欧州、アジア太平洋、南米、中東・アフリカが対象です。

市場規模は、2025年に143.9億米ドルと評価されており、2030年には220.6億米ドルに達すると予測されています。この期間における年平均成長率(CAGR)は8.92%と見込まれています。

市場の成長を牽引する主な要因としては、打ち上げロケットの頻度増加と小型衛星の需要拡大、主要国におけるミサイル艦隊の近代化、再利用型ロケットの普及によるTVCメンテナンスサイクルの増加、米国、中国、ロシア間の極超音速兵器開発競争の激化、商業宇宙旅行および民間有人ミッションの活況、そして油圧式から全電動アクチュエータへの移行が挙げられます。特に全電動アクチュエータは、油圧流体の排除、質量削減、ヘルスモニタリング機能の統合により、信頼性向上とライフサイクルコスト削減に貢献するとされています。

一方で、市場の成長を抑制する要因も存在します。これには、高い資格認定および認証コスト、有人飛行における厳格な信頼性・安全性基準、高温複合材ノズルの供給ボトルネック、そして軍民両用推進技術に対する輸出管理規制の強化が含まれます。例えば、米国の輸出管理改革は、宇宙旅行ペイロードのライセンス供与を緩和する一方で、極超音速推力偏向技術に対する規制を強化しており、国境を越えた合弁事業のコンプライアンスサイクルを長期化させています。

アプリケーション別では、2024年には打ち上げロケットがTVCシステム市場の49.87%を占め、最大の収益シェアを保持しました。地域別に見ると、アジア太平洋地域が最も大きな成長機会を提供すると予測されています。インドと日本の民間宇宙予算の拡大、および中国の国産戦闘機・打ち上げ機プログラムに牽引され、2030年まで年間約10%の成長が見込まれています。

競争環境においては、ハネウェル・インターナショナル、ムーグ、RTXコーポレーション、ウッドワード、BAEシステムズ、サフラン、IHIコーポレーション、スペース・エクスプロレーション・テクノロジーズ(SpaceX)、ノースロップ・グラマン・コーポレーション、ロッキード・マーティン・コーポレーションなど、多数の主要企業が市場で競合しています。レポートでは、これらの企業のプロファイル、市場シェア分析、戦略的動向についても詳述されています。

本レポートは、市場の機会と将来展望、未開拓のニーズの評価を通じて、TVC市場の包括的な理解を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 打ち上げ頻度の増加と小型衛星の需要

- 4.2.2 主要な防衛予算におけるミサイル艦隊の近代化

- 4.2.3 再利用ロケットによるTVCメンテナンスサイクルの増加

- 4.2.4 米国、中国、ロシア間の極超音速兵器競争

- 4.2.5 商業宇宙旅行と民間有人ミッションのブーム

- 4.2.6 油圧式から全電動式アクチュエーターへの移行

- 4.3 市場の阻害要因

- 4.3.1 高い資格取得および認証コスト

- 4.3.2 有人飛行における厳格な信頼性/安全性基準

- 4.3.3 高温複合材ノズルの供給ボトルネック

- 4.3.4 軍民両用推進技術に対する輸出管理体制の強化

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 買い手の交渉力

- 4.7.2 供給者の交渉力

- 4.7.3 新規参入者の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 用途別

- 5.1.1 打ち上げロケット

- 5.1.2 衛星

- 5.1.3 ミサイル

- 5.1.4 戦闘機

- 5.2 エンドユーザー別

- 5.2.1 防衛

- 5.2.2 宇宙機関

- 5.3 技術別

- 5.3.1 ジンバルノズル

- 5.3.2 フレックスノズル

- 5.3.3 スラスター

- 5.3.4 回転ノズル

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 ロシア

- 5.4.2.5 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 その他のアジア太平洋

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 その他の南米

- 5.4.5 中東およびアフリカ

- 5.4.5.1 中東

- 5.4.5.1.1 アラブ首長国連邦

- 5.4.5.1.2 サウジアラビア

- 5.4.5.1.3 その他の中東

- 5.4.5.2 アフリカ

- 5.4.5.2.1 南アフリカ

- 5.4.5.2.2 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、主要企業の市場順位/シェア、製品およびサービス、最近の動向を含む)

- 6.4.1 Honeywell International Inc.

- 6.4.2 Moog Inc.

- 6.4.3 RTX Corporation

- 6.4.4 Woodward, Inc.

- 6.4.5 BAE Systems plc

- 6.4.6 SABCA SA

- 6.4.7 JASC Corporation

- 6.4.8 Wickman Spacecraft & Propulsion Company

- 6.4.9 Northrop Grumman Corporation

- 6.4.10 Lockheed Martin Corporation

- 6.4.11 Space Exploration Technologies Corp.

- 6.4.12 Nammo AS

- 6.4.13 IHI Corporation

- 6.4.14 Safran SA

- 6.4.15 Israel Aerospace Industries Ltd.

- 6.4.16 Almatech SA

- 6.4.17 Sierra Space Corporation

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

推力偏向制御とは、航空機やロケットなどの推進システムにおいて、エンジンが発生させる推力の方向を意図的に変更する技術を指します。従来の航空機が翼や尾翼といった空力舵面を用いて姿勢や方向を制御するのに対し、推力偏向制御は排気流の向きを変えることで、より直接的かつ強力に機体の運動を制御することを可能にします。この技術は、特に低速域や高迎角といった空力舵面が効きにくい状況下での機動性向上、あるいは垂直離着陸(VTOL)や短距離離着陸(STOL)といった特殊な飛行モードを実現するために不可欠なものとなっています。宇宙ロケットにおいては、大気圏内外での姿勢制御や軌道修正に用いられ、その安定した飛行を支える基幹技術の一つです。

推力偏向制御にはいくつかの種類があります。最も一般的なのは「ノズル偏向方式」で、排気ノズルそのものを機械的に傾けることで推力の方向を変えます。ロケットで広く用いられる「ジンバルノズル」は、ノズル全体を可動式の関節(ジンバル)で支持し、油圧アクチュエーターなどで傾ける方式です。また、ノズルの一部を柔軟な素材で構成し、変形させることで推力を偏向させる「フレキシブルノズル」もロケットで採用されています。航空機においては、主に戦闘機で「二次元ノズル」や「三次元ノズル」が用いられます。二次元ノズルは排気口が上下に開閉する板状の構造を持ち、主にピッチ軸(機首の上げ下げ)方向の推力偏向を行います。F-22戦闘機などがこの方式を採用しています。一方、三次元ノズルは上下左右の二軸方向に推力を偏向させることが可能で、より複雑な機動を実現します。Su-30MKI戦闘機などがその例です。その他、ノズル内部に耐熱性のベーン(羽根)を挿入して排気流を偏向させる「ベーン方式」や、ノズル壁面に沿って排気流を流すコアンダ効果を利用する方式、ノズル内にガスや液体を噴射して排気流を偏向させる「二次噴射方式」なども存在しますが、それぞれ用途や効率性、複雑性において特徴があります。

この技術の主な用途は多岐にわたります。航空機分野では、戦闘機の「高機動性」の向上に大きく貢献しています。推力偏向制御により、従来の航空機では不可能だった急旋回、急減速、失速後の素早い回復といった高度な空中戦術が可能になります。また、F-35BやハリアーのようなVTOL/STOVL機では、垂直離着陸や短距離離陸・垂直着陸を実現するための必須技術であり、エンジンの推力を下向きや前向きに偏向させることで、ヘリコプターのような運用を可能にしています。無人航空機(UAV)においても、小型機での高機動性や精密な姿勢制御に利用されることがあります。ロケット分野では、打ち上げ時の姿勢制御、軌道投入後の微調整、そして多段式ロケットの各段分離後の安定化など、飛行の全段階において重要な役割を担っています。ミサイルにおいても、終末段階での目標追尾能力や回避機動能力を高めるために推力偏向制御が採用されることがあります。

推力偏向制御を支える関連技術も多岐にわたります。まず、機体の運動を正確に制御するための「フライトコントロールシステム(FCS)」が挙げられます。これは、パイロットの操作やセンサーからの情報を基に、推力偏向ノズルや空力舵面を統合的に制御する高度なコンピューターシステムであり、フライ・バイ・ワイヤ技術と密接に連携しています。次に、推力偏向ノズルが高温の排気ガスに晒されるため、「耐熱材料」の開発が不可欠です。セラミックス複合材料や特殊合金などが用いられ、高い強度と耐久性が求められます。また、機体の姿勢、速度、迎角などを正確に測定する「センサー技術」(慣性計測装置IMUなど)も重要です。これらのセンサーからのデータに基づいて、複雑な空力と推力偏向の相互作用をリアルタイムで計算し、最適な制御を行うための「制御アルゴリズム」も高度化が進んでいます。さらに、推力偏向ノズルの形状はレーダー反射断面積(RCS)に影響を与えるため、ステルス性を考慮した設計も関連技術として重要です。

市場背景を見ると、推力偏向制御技術は主に「軍事分野」と「宇宙開発分野」が牽引しています。軍事分野では、各国が航空優勢を確保するため、高性能戦闘機やミサイルの開発に継続的に投資しており、推力偏向技術はその中核をなす要素です。特に、第5世代戦闘機以降の機体では、この技術が標準装備となりつつあります。宇宙開発分野では、再利用型ロケットの登場や小型衛星打ち上げ需要の増加に伴い、より精密で効率的な姿勢制御システムが求められています。スペースXやブルーオリジンといった民間宇宙企業の参入は、コスト効率の良い推力偏向システムの開発を加速させています。また、近年では都市型航空交通(UAM)やドローン配送など、民間での垂直離着陸機の開発が活発化しており、電動垂直離着陸機(eVTOL)との融合も進んでいます。主要なプレイヤーとしては、ロッキード・マーティン、ボーイング、スホーイといった航空機メーカー、プラット・アンド・ホイットニー、ゼネラル・エレクトリック、サフラン、ロールス・ロイスといったエンジンメーカー、そしてNASA、JAXA、スペースXなどの宇宙関連企業が挙げられます。

将来展望としては、まず「小型化・軽量化」が挙げられます。UAVや小型ミサイルへの適用拡大を見据え、油圧システムに代わる電動アクチュエーターの進化が期待されます。これにより、システムの複雑性が軽減され、メンテナンス性も向上するでしょう。次に、「高効率化・高信頼性」の追求です。燃料消費の最適化やメンテナンスコストの削減は、軍事・民間双方にとって重要な課題であり、AIを活用した自己診断・自己修復機能の導入も視野に入っています。また、「多目的化・統合化」も進むでしょう。推力偏向制御と従来の空力舵面、さらには分散型推進システムとの統合制御により、飛行モードに応じた最適な制御戦略が自動的に選択されるようになります。民間分野への応用拡大も期待されており、eVTOLやUAMにおける安全性・効率性向上はもちろんのこと、災害救助や物流ドローンなど、多様な用途での活用が見込まれます。さらに、将来の「極超音速機」においては、高速域で空力舵面の効果が限定的になるため、推力偏向制御がより一層重要な役割を果たすことになります。宇宙探査の進化に伴い、月面着陸機や火星探査機など、低重力環境や大気のない環境での精密な姿勢制御技術も、推力偏向制御の新たなフロンティアとなるでしょう。