サイリスタ市場規模・シェア分析:成長動向と予測 (2025年~2030年)

サイリスタ市場レポートは、デバイスタイプ(シリコン制御整流器(SCR)など)、定格電力(500 MW未満、500~1000 MW、1000 MW超)、実装およびパッケージ(スタッド型、カプセル/ディスク型、モジュール型)、トリガ方式(電気式、光式、パルストランスなど)、最終用途産業(産業用ドライブおよびモーター制御など)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

サイリスタ市場の概要と将来予測(2025年~2030年)

市場概要

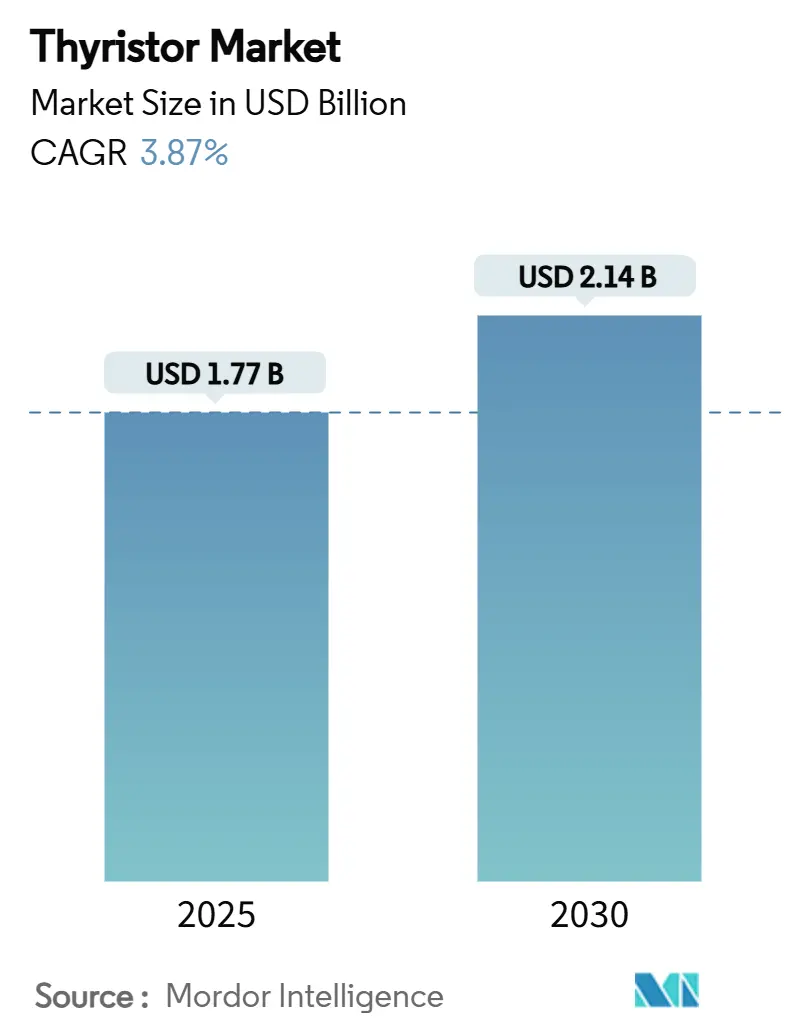

サイリスタ市場は、2025年に17.7億米ドル規模に達し、2030年には21.4億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は3.87%です。この着実な需要は、サイリスタが送電網、産業、輸送システムにおいて非常に高い電圧と電流を処理できる比類ない能力に起因しています。アジア、ヨーロッパ、北米における送電網の近代化プログラムは、大容量電力アプリケーションの需要を維持し、産業オートメーションや電動二輪車の充電インフラは引き続き大量の注文を生み出しています。ワイドバンドギャップデバイスが一部の自動車分野で採用され始めていますが、サイリスタ市場は、成熟したシリコンプロセスの低コスト、ドライブシステムにおける深い導入基盤、確立された修理エコシステムから依然として恩恵を受けています。高圧直流送電(HVDC)回廊、鉄道牽引システムのアップグレード、ソリッドステート回路ブレーカーへの堅調な投資は、絶縁性強化と統合保護機能を備えた次世代デバイスの長期的なサービスライフを保証しています。

主要な市場動向と洞察

1. 地域別分析:

2024年にはアジア太平洋地域が収益の64%を占め、最大の市場となりました。中東・アフリカ地域は2030年までに4.2%のCAGRで最も速い成長を遂げると予測されています。

2. デバイスタイプ別分析:

2024年にはシリコン制御整流器(SCR)がサイリスタ市場シェアの46%を占めました。光トリガーサイリスタ(LTT)は2030年までに3.9%のCAGRで成長すると予想されています。

3. 電力定格別分析:

500MW未満のデバイスがサイリスタ市場の54%を占めましたが、1,000MWを超える定格のデバイスは4.1%のCAGRで最も速く成長する見込みです。

4. 実装・パッケージ別分析:

2024年にはスタッドタイプユニットが41%のシェアを占めましたが、モジュール/IPM形式は4.3%のCAGRで上昇すると予測されています。

5. トリガー方式別分析:

電気ゲートトリガー方式が71%のシェアを占めましたが、光トリガーソリューションは4.0%のCAGRで進展するでしょう。

6. 最終用途産業別分析:

産業用ドライブが38%のシェアでリードしましたが、HVDCおよびFACTSシステムは3.9%のCAGRで成長する見込みです。

7. 競争環境:

上位5社のメーカーが2024年の世界収益の約65%を占めました。

市場の推進要因

* EUの送電網規定による動的無効電力補償の義務化: 2024年以降、EUの送電網規定が厳格化され、電力会社はリアルタイムの無効電力デバイスの導入を義務付けられています。サイリスタバルブに基づく静止型無効電力補償装置(SVC)やSTATCOMシステムは、電圧変動にミリ秒単位で応答し、太陽光発電所や風力発電所が故障時運転継続(FRT)規則を満たすことを可能にします。

* アジアにおける洋上風力発電を統合するHVDCリンクの拡大: 中国、日本、韓国では、洋上風力発電を内陸に送電するためのHVDC回廊が2024年から2025年にかけて10件以上進められました。マルチキロアンペアのサイリスタスタックに依存するライン転流型コンバータは、電圧源型設計と比較して導通損失が低いため、800kV級のシステムで依然として好まれる選択肢です。

* インドとドイツにおける鉄道機関車向けソリッドステート回路ブレーカーの急増: インド鉄道は2027年までに5,000両の機関車をアップグレードする予算を計上し、電気機械式ブレーカーをサイリスタベースのソリッドステートユニットに置き換えることで、アーク発生を排除し、メンテナンスコストを削減しています。

* 中国とインドにおける電動二輪車向け急速充電インフラ: 2024年には中国の電動二輪車保有台数が3億台を超え、費用対効果が高く、送電網に優しい変換のためにSCRスタックを展開する高電流急速充電器の需要が高まっています。

* アルミニウム精錬所整流器の近代化: GCC諸国では、アルミニウム精錬所の整流器の近代化が進められており、サイリスタの需要を押し上げています。

* 放射線耐性のある光トリガーデバイスの採用: 北米とヨーロッパでは、放射線耐性のある光トリガーデバイスの採用が増加しています。

市場の抑制要因

* EVインバーターにおけるSiC MOSFETによる代替: 炭化ケイ素(SiC)MOSFETは、最大100kHzでスイッチングし、シリコンデバイスよりも高温で動作できるため、自動車メーカーは冷却ハードウェアを小型化し、航続距離を伸ばすことができます。2024年に発売された主要なEVプラットフォームは、トラクションインバーター、オンボード充電器、DC-DCステージにSiCを採用し、車両パワートレインにおけるサイリスタの採用機会を減少させています。

* 偽造SCRモジュールによるOEMのリコール: 2024年には、粗悪な偽造品が地域市場に氾濫し、照明制御装置や溶接機における早期故障による保証請求が発生しました。これにより、正規ベンダーはQRコードベースの認証やブロックチェーン追跡を追加せざるを得なくなり、生産コストの上昇と利益率の低下を招いています。

* GTOの認証サイクルの長期化: ゲートターンオフサイリスタ(GTO)の認証プロセスが長期にわたることも、市場の成長を抑制する要因となっています。

* 多結晶シリコン価格の変動: 多結晶シリコンの価格変動は、サイリスタの製造コストに影響を与え、市場に不確実性をもたらしています。

セグメント分析

* デバイスタイプ別: SCRは産業用ドライブ、電力整流器、家電製品制御において堅牢な電流処理能力が評価され、2024年に46%のシェアを維持しました。一方、光トリガーサイリスタ(LTT)は、電力会社が800kV HVDCリンク向けに光絶縁バルブを標準化しているため、2030年までに3.9%のCAGRで成長しています。最新のモノリシックLTT設計は、外部増幅ゲートを排除し、部品点数を削減し、組み立てを高速化しています。

* 電力定格別: 500MW未満のデバイスは、暖房制御、UPSモジュール、サーボドライブへの広範な展開により、2024年の収益の54%を占めました。しかし、1,000MWを超える設備は、各国が遠隔地の水力、太陽光、風力発電クラスターを接続しているため、4.1%のCAGRで最も速い成長を示しています。

* 実装・パッケージ別: スタッドタイプディスクリートは、製鉄所のドライブや船舶用コンバータでのボルトオン保守性が評価され、2024年にサイリスタ市場の41%を占めました。一方、インテリジェントパワーモジュール(IPM)は、ゲートドライバー、NTCセンサー、スナバをバンドルしたプラグアンドプレイブロックとして設計者に受け入れられ、4.3%のCAGRを記録しました。

* トリガー方式別: 電気ゲートトリガー方式は、安価なドライバーとシンプルなロジックに支えられ、出荷量の71%を占めています。対照的に、光トリガーセグメントは、洋上プラットフォームや原子力発電所がガルバニック絶縁を要求しているため、4.0%のCAGRで成長しています。

* 最終用途産業別: 産業用ドライブとソフトスターターは、工場、ポンプ、コンプレッサーの稼働を維持し、2024年の収益の38%をもたらしました。しかし、HVDCおよびFACTSの展開は2030年までに3.9%のCAGRを記録し、電力プロジェクトに最速の成長機会を提供しています。

地域分析

* アジア太平洋: 2024年には世界の収益の64%を占め、中国の製造能力、インドの工業化、日本の高信頼性セグメントに支えられています。この地域では、世界最大のHVDC回廊の5つが建設され、電動二輪車向けのSCRベースの急速充電器が数千台導入されました。

* ヨーロッパ: ドイツの鉄道アップグレードや北欧の洋上風力リンク(±320kV LCCバルブを指定)に牽引され、第2位の市場となりました。ENTSO-Eの送電網規定により、電力会社はサイリスタ制御コンデンサーで変電所を改修し、需要を維持しています。

* 中東・アフリカ: 湾岸地域のアルミニウム精錬所の近代化や、エジプト・サウジアラビア間の3GWリンクなどの連系プロジェクトにより、2030年までに4.2%のCAGRで成長するでしょう。

* 北米: 送電網のレジリエンス改修や、依然として位相制御SCR充電器を採用しているバッテリーピーク負荷発電所に焦点を当て、重要な市場であり続けています。

競争環境

サイリスタ市場は中程度の集中度を示しており、Infineon Technologies、ABB、Mitsubishi Electric、STMicroelectronics、ON Semiconductorの5社が2024年の収益の約65%を占めました。これらの主要企業は、社内のウェハー製造工場、パッケージングライン、アプリケーションエンジニアリングチームを組み合わせることで、産業、鉄道、送電網プログラム間で迅速な転換を可能にしています。戦略的な動きは、垂直統合と材料の多様化にますます集中しています。地域的な挑戦者も、低コストを武器に市場シェアを獲得しています。技術的な差別化も重要であり、STMicroelectronicsはディスクへのデジタル温度テレメトリーの統合に多額の投資を行い、Littelfuseは基板スペースを半減する2kA SIDACtor保護サイリスタを発売しました。

最近の業界動向

* 2025年4月: Littelfuseは、DO-214ABパッケージで初の2kA保護サイリスタであるPxxx0S3G-A SIDACtorシリーズを発表し、通信基板のサージ耐性を高めながらフットプリントを拡大しないソリューションを提供しました。

* 2025年3月: ABBは、ユーティリティスケール太陽光インバーター向けのIGCTベースコンバーターを導入し、オンステート損失の低減により効率を向上させました。

* 2025年2月: Infineon Technologiesは、電気自動車のオンボード充電器向けに調整された新しいSCRファミリーを発表し、高温での堅牢性を強調しました。

* 2025年1月: Mitsubishi Electricは、25kV鉄道牽引向けのIGCTモジュールをリリースし、前世代と比較して電力密度を15%向上させました。

世界のサイリスタ市場に関する本レポートは、サイリスタがP型とN型の4層構造を持つ半導体デバイスであり、ゲート電流によってオンになり、電圧が逆転するか除去されるまで導通する双安定スイッチとして機能することを定義しています。

市場は2030年まで年平均成長率3.87%で着実に成長すると予測されており、主な成長要因として、HVDC送電への継続的な投資、産業用モーター制御システムのアップグレード、および電動二輪車向け急速充電ネットワークの拡大が挙げられます。

具体的な市場推進要因としては、欧州の電力会社における系統コードで義務付けられた動的無効電力補償、アジア地域における洋上風力発電統合のためのHVDCリンクの拡張、インドおよびドイツにおける鉄道機関車用固体回路ブレーカーの急増、中国およびインドにおけるSCRスタックを用いた電動二輪車向け急速充電インフラの整備、湾岸協力会議(GCC)諸国におけるアルミニウム精錬所整流器の近代化、そして航空電子機器分野における耐放射線光トリガサイリスタの採用が挙げられます。

一方で、市場の抑制要因も存在します。EVインバーターにおけるSiC MOSFETによる代替は、SiCデバイスがより高速なスイッチングと高温での動作を可能にするため、サイリスタの将来的な自動車分野での需要を減少させています。また、東南アジアにおける偽造SCRモジュールによるOEMのリコール問題、米国電力会社におけるGTOの長い認証サイクル、およびポリシリコン価格の変動がディスクリートサイリスタのコストを押し上げている点も課題です。

地域別に見ると、アジア太平洋地域が2024年に世界の収益の64%を占め、市場を牽引しています。これは、大規模な送電網プロジェクト、産業オートメーションの進展、そして世界最大の電動二輪車市場が存在することに起因しています。

技術的なトレンドとしては、光トリガサイリスタ(LTT)が±525 kV以上のHVDCリンクにおいて優れた絶縁性と低い電磁干渉(EMI)を提供するため、年平均成長率3.9%でシェアを拡大しています。また、SCRとゲートドライバー、センサーを統合し、小型で信頼性の高いプラグアンドプレイソリューションを提供するインテリジェントパワーモジュール(IPM)も、年平均成長率4.3%で成長しています。

本レポートでは、市場をデバイスタイプ(シリコン制御整流器(SCR)、ゲートターンオフサイリスタ(GTO)、双方向トライアック、逆導通サイリスタ、非対称サイリスタ(ASCR)など)、電力定格(500 MW未満、500~1,000 MW、1,000 MW超)、実装およびパッケージ(スタッド型、カプセル/ディスク型、SMDおよびクリップマウント型、モジュール型)、トリガ方式(電気ゲートトリガ、光トリガ(LTT)、パルストランスフォーマトリガ)、最終用途産業(産業用ドライブおよびモーター制御、HVDCおよびFACTS、再生可能エネルギー変換、輸送、自動車、家電、航空宇宙および防衛)、そして地域(北米、欧州、アジア太平洋、南米、中東、アフリカ)別に詳細に分析しています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が実施されており、Infineon Technologies AG、Mitsubishi Electric Corp.、ABB Ltd.、STMicroelectronics N.V.といった主要企業のプロファイルが提供されています。

最後に、レポートは市場機会と将来の展望、未開拓領域の評価についても言及しており、今後の市場の方向性を示唆しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 EU電力会社における系統コードで義務付けられた動的無効電力補償

- 4.2.2 アジアにおける洋上風力発電を統合するHVDCリンクの拡大

- 4.2.3 インドおよびドイツの鉄道機関車向け固体回路ブレーカーの急増

- 4.2.4 SCRスタックを使用した中国およびインドにおける二輪EV向け急速充電インフラ

- 4.2.5 湾岸協力会議諸国におけるアルミニウム精錬用整流器の近代化

- 4.2.6 航空電子機器における耐放射線光学トリガーサイリスタの採用

- 4.3 市場の阻害要因

- 4.3.1 EVインバーターにおけるSiC MOSFETによる共食い

- 4.3.2 東南アジアにおけるOEMリコールを引き起こす偽造SCRモジュール

- 4.3.3 米国電力会社におけるGTOの長い認証サイクル

- 4.3.4 ポリシリコン価格の変動によるディスクリートサイリスタコストの高騰

- 4.4 産業エコシステム分析

- 4.5 技術的展望

- 4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 消費者の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 競争の激しさ

- 4.6.5 代替品の脅威

- 4.7 価格分析

5. 市場規模と成長予測(金額)

- 5.1 デバイスタイプ別

- 5.1.1 サイリスタ(SCR)

- 5.1.2 ゲートターンオフサイリスタ(GTO)

- 5.1.3 双方向トライアック

- 5.1.4 逆導通サイリスタ

- 5.1.5 非対称サイリスタ(ASCR)

- 5.2 定格電力別

- 5.2.1 500 MW未満

- 5.2.2 500 – 1,000 MW

- 5.2.3 1,000 MW超

- 5.3 実装およびパッケージ別

- 5.3.1 スタッドタイプ

- 5.3.2 カプセル/ディスク

- 5.3.3 SMDおよびクリップマウント

- 5.3.4 モジュール(インテリジェントパワーモジュール、ハイブリッド)

- 5.4 トリガ方式別

- 5.4.1 電気ゲートトリガ

- 5.4.2 光トリガ(LTT)

- 5.4.3 パルストランスフォーマトリガ

- 5.5 最終用途産業別

- 5.5.1 産業用ドライブおよびモーター制御

- 5.5.2 HVDCおよびFACTS(SVC、STATCOM)

- 5.5.3 再生可能エネルギー変換(太陽光、風力)

- 5.5.4 輸送(鉄道牽引、船舶)

- 5.5.5 自動車(車載充電器、EVパワートレイン)

- 5.5.6 家庭用電化製品および家電製品

- 5.5.7 航空宇宙および防衛

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 北欧諸国(デンマーク、スウェーデン、ノルウェー、フィンランド)

- 5.6.2.7 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 韓国

- 5.6.3.4 インド

- 5.6.3.5 東南アジア

- 5.6.3.6 オーストラリア

- 5.6.3.7 その他のアジア太平洋

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 アルゼンチン

- 5.6.4.3 その他の南米

- 5.6.5 中東

- 5.6.5.1 湾岸協力会議諸国

- 5.6.5.2 トルコ

- 5.6.5.3 その他の中東

- 5.6.6 アフリカ

- 5.6.6.1 南アフリカ

- 5.6.6.2 ナイジェリア

- 5.6.6.3 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Infineon Technologies AG

- 6.4.2 Mitsubishi Electric Corp.

- 6.4.3 ABB Ltd.

- 6.4.4 STMicroelectronics N.V.

- 6.4.5 Vishay Intertechnology Inc.

- 6.4.6 Littelfuse Inc.

- 6.4.7 ON Semiconductor Corp.

- 6.4.8 Renesas Electronics Corp.

- 6.4.9 Dynex Semiconductor Ltd.

- 6.4.10 IXYS Corp. (Littelfuse)

- 6.4.11 WeEn Semiconductors Co. Ltd.

- 6.4.12 Shindengen Electric Mfg. Co. Ltd.

- 6.4.13 Dongguan Yangjie Electronic Co.

- 6.4.14 Jiangsu JieJie Microelectronics

- 6.4.15 Sensata Technologies Inc.

- 6.4.16 CRRC Zhuzhou Institute (CRRC CSI)

- 6.4.17 Diodes Inc.

- 6.4.18 Central Semiconductor Corp.

- 6.4.19 GeneSiC Semiconductor (Navitas)

- 6.4.20 Powerex Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

サイリスタは、半導体素子の一種であり、主に電力の制御や変換に用いられるスイッチング素子です。その基本的な構造は、P型半導体とN型半導体が交互に積層されたPNPNの4層構造を持ち、3つの端子(アノード、カソード、ゲート)を備えています。この素子の最大の特徴は、一度オン状態になると、ゲート信号がなくなってもアノードからカソードへ流れる順方向電流が一定の保持電流以下になるまでオフしないという「ラッチング特性」を持つ点にあります。ゲートにトリガ信号(電流)を印加することでオン状態に遷移し、大電流を制御することが可能となります。サイリスタは、1950年代後半にゼネラル・エレクトリック社によって開発され、当時の電力制御技術に革命をもたらしました。その堅牢性と大電力制御能力から、初期のパワーエレクトロニクス分野において中心的な役割を担いました。

サイリスタには、その用途や機能に応じていくつかの種類が存在します。最も基本的なものは「SCR(Silicon Controlled Rectifier)」であり、これは前述のPNPN構造を持つ単方向サイリスタです。ゲート信号でオンにできますが、オフにするにはアノード電流を遮断するか、逆方向電圧を印加する必要があります。次に、「GTO(Gate Turn-Off Thyristor)」は、SCRの欠点であるオフ制御の難しさを克服したサイリスタです。ゲートに負の電流を流すことで、強制的にオフ状態に移行させることが可能です。これにより、より柔軟な電力制御が可能となりました。また、交流電力の制御に特化した「TRIAC(Triode for Alternating Current)」は、双方向サイリスタとも呼ばれ、アノードとカソードのどちらの方向にも電流を流すことができるため、交流回路の位相制御などに広く用いられます。TRIACのトリガ素子として使われる「DIAC(Diode for Alternating Current)」も関連する素子です。さらに、ゲート駆動回路を内蔵し、より高速なスイッチングと低損失を実現した「IGCT(Integrated Gate Commutated Thyristor)」や、MOSFETのゲート構造を取り入れて制御性を向上させた「MCT(MOS Controlled Thyristor)」なども開発されました。光信号でトリガする「LTT(Light Triggered Thyristor)」は、高電圧絶縁が必要な用途で利用されます。

サイリスタの用途は多岐にわたりますが、特に大電力の制御や変換が必要な分野でその真価を発揮します。主な用途としては、まず「電力変換」が挙げられます。交流を直流に変換する整流器や、直流を交流に変換するインバータの構成要素として利用されます。特に、高圧直流送電(HVDC: High Voltage Direct Current)システムにおいては、その高耐圧・大電流特性から、現在でもサイリスタが主要な電力変換素子として採用されています。次に、「電力制御」の分野では、モータの速度制御、照明の調光器、ヒータの温度制御、電気炉の電力調整などに用いられます。産業用機器では、溶接機や無停電電源装置(UPS)などにも組み込まれています。鉄道車両の主回路制御においても、サイリスタは長らく重要な役割を担ってきました。また、電力系統の安定化を図る「SVC(Static Var Compensator: 静止型無効電力補償装置)」など、電力品質改善のための装置にも利用されています。その堅牢性と過負荷耐性から、信頼性が求められるシステムにおいて重宝されています。

サイリスタに関連する技術は、パワーエレクトロニクス全般にわたります。サイリスタは、パワーエレクトロニクスという学問分野の黎明期を支えた基幹技術の一つであり、その後の電力用半導体素子の発展に大きな影響を与えました。サイリスタの登場後、より高速で制御が容易な電力用半導体素子が次々と開発されました。代表的なものとしては、「IGBT(Insulated Gate Bipolar Transistor)」や「MOSFET(Metal-Oxide-Semiconductor Field-Effect Transistor)」が挙げられます。IGBTは、サイリスタに比べて高速なスイッチングが可能で、ゲート制御が容易であるため、多くの電力変換・制御用途でサイリスタの置き換えが進みました。MOSFETは、さらに高速なスイッチングが可能で、高周波用途や低電力損失が求められる分野で広く利用されています。これらの素子とサイリスタは、それぞれ異なる特性を持ち、用途に応じて使い分けられています。また、これらの半導体素子を効率的に駆動するためのゲート駆動回路技術、電力損失を低減するための冷却技術、そして電力変換の効率を高めるためのPWM(Pulse Width Modulation)制御やベクトル制御といった制御技術も、サイリスタを含むパワーエレクトロニクス全体と密接に関連しています。

サイリスタの市場背景を見ると、その歴史的意義と現在の立ち位置が明確になります。1950年代後半に登場したサイリスタは、それまでの水銀整流器や真空管に代わる画期的な電力制御素子として、産業界に大きな変革をもたらしました。しかし、1980年代以降にIGBTやパワーMOSFETといった新しい電力用半導体素子が登場し、これらはサイリスタに比べて高速スイッチングが可能で、ゲートによるオフ制御が容易であるという利点を持っていました。このため、多くの電力変換・制御用途において、サイリスタはIGBTやMOSFETに主役の座を譲ることとなりました。現在では、サイリスタが市場全体に占める割合は小さくなっていますが、特定のニッチ市場、特に高電圧・大電流が要求される分野では依然としてその優位性を保っています。例えば、前述のHVDC送電システムやSVC、あるいは一部の産業用大電力制御装置など、非常に高い耐圧と大電流容量、そして堅牢性が求められる用途では、サイリスタの低損失特性と信頼性が高く評価されています。主要なサイリスタメーカーとしては、ABB、Infineon、Mitsubishi Electric、Fuji Electricなど、総合的なパワー半導体メーカーが挙げられます。

サイリスタの将来展望については、既存の強みを活かしつつ、特定の分野での進化が期待されます。今後もHVDC送電やSVCといった超高電圧・大電流を扱うシステムにおいては、サイリスタが主要な電力変換素子としての地位を維持すると考えられます。これらのシステムでは、サイリスタの持つ高い耐圧と大電流容量、そして優れた堅牢性が不可欠であり、他の素子では代替が難しい状況が続いています。また、電力系統の安定化や再生可能エネルギーの導入拡大に伴い、HVDCやSVCの需要は今後も増加する傾向にあり、サイリスタの安定した需要が見込まれます。一方で、SiC(炭化ケイ素)やGaN(窒化ガリウム)といったワイドバンドギャップ半導体材料を用いた次世代パワー半導体の開発が進んでいますが、サイリスタ型デバイスへの適用は、IGBTやMOSFETに比べて限定的です。しかし、これらの新材料が持つ高耐圧・低損失・高速スイッチングといった特性は、サイリスタの性能をさらに向上させる可能性を秘めており、特定のニッチな高性能サイリスタの開発に繋がるかもしれません。既存のシリコンサイリスタにおいても、製造プロセスの改善やパッケージング技術の進化により、さらなる高効率化や小型化、信頼性向上が図られるでしょう。サイリスタは、パワーエレクトロニクスの基礎を築いた重要な素子として、今後も教育や研究の対象であり続けるとともに、その独自の特性を活かした特定の分野で、着実にその役割を果たし続けると予想されます。