甲状腺がん診断市場の市場規模・シェア分析、成長動向と予測(2025年~2030年)

甲状腺がん診断市場レポートは、癌種(乳頭がん、濾胞がんなど)、診断手法(画像診断、血液バイオマーカーなど)、エンドユーザー(病院検査室、がん診断センター、独立系検査機関など)、および地域(北米、欧州、アジア太平洋など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

甲状腺がん診断市場の概要(2025年~2030年)

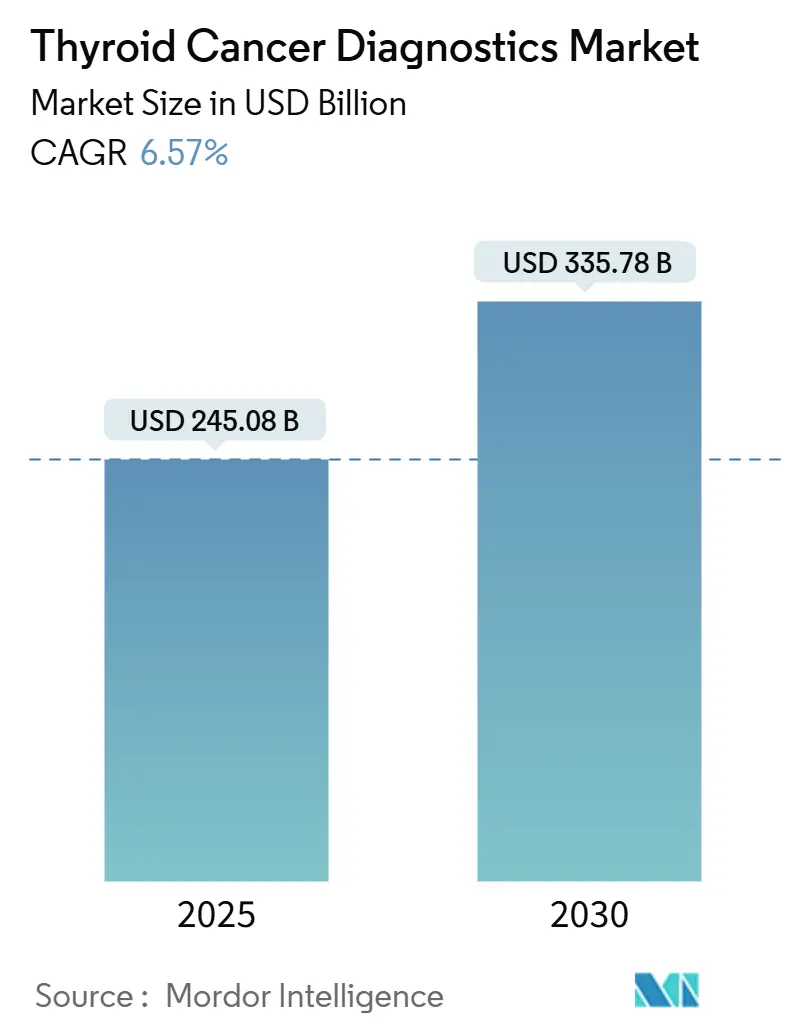

本レポートは、甲状腺がん診断市場が2025年には2,450.8億米ドル、2030年には3,357.8億米ドルに達し、予測期間中に年平均成長率(CAGR)6.57%で成長すると予測しています。この成長は、より早期かつ正確な診断への継続的な需要、次世代シーケンシング(NGS)アッセイの普及、画像診断ワークフローにおける人工知能(AI)の急速な統合によって促進されています。米国、カナダ、ドイツ、日本、オーストラリアにおける分子パネルの償還拡大も、臨床での受容をさらに広げています。一方、リキッドバイオプシーの進歩により非侵襲的なモニタリングが可能になり、初期診断を超えた検査量が増加しています。画像診断ベンダーと半導体企業との提携によるリアルタイムの意思決定支援は、内分泌細胞病理医の不足を緩和し、競争を加速させています。このような背景の中、規制当局はコンパニオン診断薬の迅速承認を進め、標的療法と組み合わせるゲノムアッセイの市場投入期間を短縮しています。

主要なポイント

* 診断技術別: 2024年には画像診断モダリティが収益シェアの46.21%を占め、リキッドバイオプシーは2030年までに10.62%のCAGRで加速すると予測されています。

* 癌の種類別: 2024年には乳頭癌が甲状腺がん診断市場シェアの80.23%を占め、未分化癌は2025年から2030年の間に8.12%の最速CAGRを記録すると予測されています。

* エンドユーザー別: 2024年には病院検査室が甲状腺がん診断市場規模の54.23%を占め、独立系検査機関は2030年までに9.57%のCAGRで拡大すると予測されています。

* 地域別: 2024年には北米が収益の39.12%を占め、アジア太平洋地域は2030年までに8.13%のCAGRで成長すると予測されています。

世界の甲状腺がん診断市場の動向と洞察

市場の推進要因

1. 画像診断感度の向上による罹患率の上昇: AI対応超音波プローブは、サブセンチメートル結節を89%の精度で検出し、地域クリニックと三次医療センター間のギャップを縮めています。シーメンスヘルスケアのAcuson Sequoiaプラットフォームは、自動臓器ラベリング機能を追加し、スキャンからレポートまでの時間を短縮し、内分泌外科医への紹介率を高めています。感度の向上は生検量を増やし、診断カスケードにおけるゲノム分類器やリキッドバイオプシー検査の利用を促進します。

2. 政府主導の甲状腺がんスクリーニングおよび啓発プログラム: 中国、日本、韓国における国家的な取り組みは、甲状腺触診と超音波検査を多癌キャンペーンに組み込み、紹介経路を標準化し、検査遵守率を高めています。日本の国立がん研究センターは、モバイルスクリーニング車を未サービス地域に誘導するための詳細な罹患率マップを公開しています。スクリーニング規制は通常、ガイドラインで推奨される分子パネルを参照しており、地域の検査室にNGSワークフローの導入を促しています。

3. NGSベースのゲノム分類器の急速な採用: FDAが承認したTruSight Oncology Comprehensiveキットは、不確定結節に対する広範なゲノムプロファイリングに対する規制当局の信頼を裏付けています。Veracyteは、米国メディケアがBethesda V結節への適用範囲を拡大した後、2024年第2四半期に15,700件のAfirmaサンプルを処理しました。これらのアッセイは、不必要な甲状腺切除術を42.0%削減し、病院のリソースを節約し、成果報酬型モデルを加速させています。

4. OECD市場における分子検査の償還拡大: 米国のMolDXプログラムは遺伝子分類器の支払いを体系化し、欧州の支払い機関も同様の料金体系を採用して検査室のキャッシュフローを安定させています。UnitedHealthcareは現在、ThyroSeq、ThyGenNEXT、ThyraMIRを償還しており、民間部門の支援を拡大しています。広範な適用範囲は自己負担費用を削減し、地域の内分泌専門医がケアパスウェイの早期に分子パネルを注文するよう促しています。

5. AI駆動型超音波トリアージツールのプライマリケアへの導入: AI駆動型超音波トリアージツールは、プライマリケアにおける甲状腺結節の評価を改善し、専門医への紹介の必要性を減らすことで、診断プロセスを効率化しています。

市場の抑制要因

1. 熟練した内分泌細胞病理医の不足: 解剖病理学の欠員率は毎年上昇しており、英国の検査室では推奨される人員配置レベルを満たしているのはわずか3.0%です。この不足は、生検からレポートまでのサイクルを長期化させ、治療決定を遅らせています。

2. 高度な分子パネルの高額な自己負担費用: 包括的なパネルは1検査あたり3,000~5,000米ドルかかり、十分な保険に加入していない患者に負担をかけています。リキッドバイオプシーモニタリングは、進行性疾患に対して連続的な採血が推奨されるため、費用をさらに増加させます。

3. 過剰診断と積極的サーベイランス優先に対するガイドラインの反発: ガイドラインは、過剰診断と不必要な治療を避けるため、低リスクの甲状腺結節に対して積極的サーベイランスを推奨する傾向にあります。これにより、診断検査の需要が抑制される可能性があります。

4. AI意思決定支援アルゴリズムに対する規制の不確実性: AIベースの診断ツールの規制承認プロセスは、その複雑さと検証要件のために不確実性が伴い、市場への導入を遅らせる可能性があります。

セグメント分析

* 癌の種類別: 乳頭癌の検査量が成長を維持

乳頭癌は、2024年の甲状腺がん診断市場の80.23%を占め、検査需要の大部分を占めています。この優位性は、超音波、細胞診、NGS分類器の安定したベースライン量を保証します。乳頭病変は良好な転帰を示すため、臨床医は低リスク患者を手術から免れさせるために分子リスクパネルをますます展開し、代わりに積極的サーベイランスに誘導しています。未分化癌は、発生率が2%未満であるにもかかわらず、迅速な治療調整のために広範なゲノムプロファイリングとリキッドバイオプシーモニタリングを必要とすることで、8.12%のCAGRを牽引しています。

髄様癌や濾胞癌などの稀なサブタイプの甲状腺がん診断市場規模は、カルシトニンアッセイやコアニードル生検の採用を背景に、着実に拡大すると予測されています。

* 診断技術別: 画像診断が引き続き基盤、リキッドバイオプシーがペースを上げる

画像診断は2024年に収益の46.21%を占め、一次トリアージとしての超音波の普及を裏付けています。AI輪郭抽出機能のハンドヘルドプローブへの統合により、プライマリケア医はTI-RADSリスクレベルを正確に評価できるようになりました。

リキッドバイオプシーは10.62%のCAGRを記録し、甲状腺がん診断市場で最も急速に成長している技術です。Guardant Healthは、cfDNAパネルをRETおよびBRAF変異を含むように拡大し、主要なサブタイプ全体での適用性を広げています。リキッドバイオプシーの甲状腺がん診断市場規模は、外科的に変更された頸部における繰り返しの組織生検よりも血液ベースのモニタリングを好む腫瘍医によって、2030年までに2桁のシェアに達する可能性があります。

* エンドユーザー別: 病院検査室が需要を支え、独立系検査機関が成長を上回る

病院検査室は、外科的経路におけるその位置付けと即時ターンアラウンド要件により、2024年に市場収益の54.23%を生み出しました。統合された医療システム検査室は、バーコードを多用するワークフローを一晩で実行し、48時間以内に結果を返すクローズドチューブNGSシーケンサーに投資しています。

独立系検査機関は9.57%のCAGRで成長しており、複数の病院との契約、検査室への輸送ロジスティクス、試薬調達における規模の経済を活用しています。Quest DiagnosticsによるLifeLabsの買収は、カナダでの事業を拡大し、オンタリオ州とブリティッシュコロンビア州のハイスループットゲノムハブへの検体ルーティングを可能にしています。

地域分析

* 北米: 2024年の収益の39.12%を占め、甲状腺がん診断市場への最大の地域貢献者としての地位を確立しています。メディケアのMolDX適用範囲と民間支払い機関との連携が広範なアクセスを支え、米国の臨床ガイドラインはBethesda III~V結節に対する分子分類器を推進しています。

* アジア太平洋: 8.13%の最速CAGRを記録しています。中国の段階的ながんスクリーニングイニシアチブは、甲状腺超音波検査を地域クリニックに組み込み、地域の分子ハブへの検体提出を増加させています。日本の人口ベースのレジストリは、不必要な生検を減らしつつ、リスクが高い場所での高い検査量を確保する精密スクリーニング閾値をサポートしています。

* 欧州: 欧州医薬品庁(EMA)の中央審査によって導かれ、コンパニオン診断経路を明確にする高度な診断薬の成熟した採用を維持しています。ドイツは全国的なAI超音波品質レジストリを試験的に導入しており、英国の国民保健サービス(NHS)はゲノム分類器の採用をゲノム医療サービスを通じて推進しています。

競争環境

甲状腺がん診断市場は中程度の集中度を特徴としています。ロシュ・ダイアグノスティックス、アボット、サーモフィッシャーサイエンティフィックは、免疫化学、細胞診染色、NGSパネルにわたる幅広いアッセイポートフォリオを活用し、長年の販売ネットワークによって強化されています。

破壊的な新規参入企業が競争を激化させています。Veracyteは、Afirmaと最近買収したC2i微小残存病変技術により、縦断的モニタリングのニッチ市場に参入しています。Guardant HealthはctDNAを超えてマルチオミクス解析に拡大し、バイオマーカーの広さで差別化を図っています。PathAIやPaigeなどのAI企業は、スキャナーメーカーと協力して濾胞性病変の分類を自動化し、細胞病理医の不足に対処しています。

合併・買収も活発化しています。LabCorpはIncyte Diagnosticsから資産を買収し、腫瘍検査の専門知識を深めました。Quest DiagnosticsはLifeLabsを吸収し、カナダでの検体量を拡大し、国境を越えたロジスティクスの相乗効果を引き出しています。RadNetによるSee-Modeの買収は、AI血管および甲状腺モジュールを画像診断チェーンに追加し、スキャンから解釈までの垂直統合を示しています。競争上の差別化は、ハードウェアだけでなく、AI統合の深さ、ターンアラウンド速度、支払い機関と連携した検査メニューにかかっています。

最近の業界動向

* 2025年6月: RadNetはSee-Mode Technologiesの買収を完了し、甲状腺結節層別化のためのAI駆動型超音波分析を組み込み、早期発見ポートフォリオを拡大しました。

* 2025年5月: Guardant Healthは、Guardant360 Tissueプロファイリングサービスを補完するために、HER2およびPD-L1を含む包括的な免疫組織化学マーカーを発売しました。

* 2025年5月: LabCorpはIncyte Diagnosticsから臨床病理学資産を買収し、腫瘍検査の提供範囲を強化しました。

* 2025年4月: RadNetはiCADを1億300万米ドルの全株式取引で買収し、AI乳房および甲状腺画像診断アルゴリズムを診断スイートに追加しました。

* 2025年4月: F. Hoffmann-La Roche Ltd.は、AIデジタル画像分析と組み合わせたVENTANA TROP2 RxDx免疫組織化学アッセイでFDAブレークスルーデバイス指定を獲得しました。これは、固形腫瘍に対する初のAIガイド付きコンパニオン診断薬となります。

このレポートは、甲状腺がん診断市場の現状、成長要因、抑制要因、将来予測、および競争環境について詳細に分析しています。

1. 市場の定義と範囲

本レポートにおける甲状腺がん診断市場は、甲状腺組織に発生する悪性腫瘍の検出、病期分類、および治療後の経過観察に用いられるあらゆる画像診断プラットフォーム、体外診断薬、生検キット、意思決定支援ソフトウェアを対象としています。良性結節の検査、治療用放射性ヨウ素トレーサー、外科用デバイスは本調査の範囲外です。

2. 市場の状況

2.1. 市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* 画像診断感度の向上による罹患率の上昇: 高度な画像診断技術の進歩により、より早期かつ小さな病変の発見が可能となり、甲状腺がんの診断数が増加しています。

* 政府主導の甲状腺がんスクリーニングおよび啓発プログラム: 各国政府によるスクリーニングプログラムや疾患啓発活動が、早期発見と診断の需要を高めています。

* NGS(次世代シーケンシング)ベースのゲノム分類器の急速な採用: NGS技術を用いたゲノム分類器は、甲状腺結節の良悪性鑑別や予後予測に貢献し、診断の精度を向上させています。

* OECD市場における分子検査の償還拡大: 経済協力開発機構(OECD)加盟国において、分子検査に対する医療費償還が拡大していることが、市場の拡大を後押ししています。

* プライマリケアにおけるAI駆動型超音波トリアージツール: AIを活用した超音波トリアージツールがプライマリケアで導入され、診断プロセスの効率化と精度向上に寄与しています。

* PET/MRIハイブリッド再病期分類プロトコルへの移行: PETとMRIを組み合わせたハイブリッドプロトコルが、甲状腺がんの再病期分類において採用され始めています。

2.2. 市場の抑制要因

一方で、市場の成長を妨げる要因も存在します。

* 熟練した内分泌細胞病理医の不足: 専門医の不足は診断のターンアラウンドタイムを長期化させ、市場成長の制約となっています。

* 高度な分子パネルの高額な自己負担費用: 先進的な分子検査パネルは費用が高く、患者の自己負担が課題となる場合があります。

* 過剰診断と積極的サーベイランスへのガイドラインの反発: 一部のガイドラインでは、過剰診断や不必要な治療を避けるため、低リスクの甲状腺がんに対する積極的サーベイランスが推奨されており、診断市場に影響を与えています。

* AI意思決定支援アルゴリズムに関する規制の不確実性: AIを活用した診断支援ツールの規制環境が未整備であることは、その普及を遅らせる要因となっています。

3. 市場規模と成長予測(2024-2030年)

甲状腺がん診断市場は、2025年に2,450.8億米ドルと評価されており、2030年までに3,357.8億米ドルに達すると予測されています。

3.1. 癌の種類別

市場は、乳頭癌、濾胞癌、髄様癌、未分化癌、その他の癌種に分類されます。

3.2. 診断技術別

* 画像診断: 超音波、CT/MRI、PET/SPECTが含まれ、2024年には市場収益の46.21%を占め、最も大きなセグメントとなっています。超音波の広範な利用とAI画像解析のアップグレードがその成長を牽引しています。

* 血液ベースのバイオマーカー: TSH/T4/T3パネル、サイログロブリン&抗Tg、カルシトニン/CEAなどが含まれます。

* 組織生検: 穿刺吸引細胞診(FNA)とコアニードル生検があります。

* リキッドバイオプシー: 非侵襲的な腫瘍プロファイリングと治療モニタリングを可能にし、10.62%のCAGRで成長しており、組織生検への依存度を低減しています。

* その他の診断技術も存在します。

3.3. エンドユーザー別

病院検査室、がん診断センター、独立系リファレンスラボ、その他のエンドユーザーに分けられます。

3.4. 地域別

アジア太平洋地域は、政府支援のスクリーニングプログラムと医療投資の増加により、2030年まで8.13%のCAGRで最も速い成長を示すと予測されています。北米、南米、ヨーロッパ、中東・アフリカも主要な地域市場です。

4. 競争環境

市場は、Abbott、Thermo Fisher Scientific、Eli Lilly & Company、Siemens Healthineers、GE HealthCare、F. Hoffmann-La Roche Ltd、Illumina、Daiichi Sankyo、Quest Diagnostics、Veracyte、Guardant Health、Myriad Genetics、Exact Sciencesなど、多数の企業によって構成されています。

主要ベンダーは、買収やAIパートナーシップ(例:GE HealthCareとNVIDIAの提携)を通じて競争力を強化しています。また、VeracyteやGuardant Healthのような分子診断専門企業は、リキッドバイオプシーの需要を取り込むため、アッセイメニューを拡大しています。

5. 調査方法論

本レポートは、内分泌腫瘍医、細胞病理医、病院検査室管理者などへの一次調査と、GLOBOCANの罹患率データ、米国甲状腺学会のガイドライン、企業報告書などの二次調査を組み合わせて作成されています。市場規模の予測は、甲状腺がんの罹患率を診断機会に変換するトップダウンモデルと、ラボ試薬の出荷量や超音波装置の平均販売価格などを用いたボトムアップクロスチェックを併用しています。データは毎年更新され、主要なガイドライン変更や新製品発売などの重要なイベントに応じて中間更新も行われます。Mordor Intelligenceの推定値は、広範な製品ミックス、地理的範囲、年次更新サイクルにより、信頼性の高いベースラインを提供しています。

6. 市場機会と将来展望

レポートでは、未開拓分野や満たされていないニーズの評価を通じて、市場の新たな機会と将来の展望についても分析しています。

以上が、甲状腺がん診断市場に関するレポートの主要なポイントの要約です。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 画像診断感度の向上による発生率の増加

- 4.2.2 政府主導の甲状腺がん検診および啓発プログラム

- 4.2.3 NGSベースのゲノム分類器の急速な採用

- 4.2.4 OECD市場における分子検査の償還拡大

- 4.2.5 プライマリケアにおけるAI駆動型超音波トリアージツール

- 4.2.6 PET/MRIハイブリッド再病期分類プロトコルへの移行

-

4.3 市場抑制要因

- 4.3.1 熟練した内分泌細胞病理医の不足

- 4.3.2 高度な分子パネルに対する自己負担額の高さ

- 4.3.3 過剰診断および積極的サーベイランスの推奨に対するガイドラインの反発

- 4.3.4 AI意思決定支援アルゴリズムに関する規制の不確実性

- 4.4 規制環境

-

4.5 ポーターの5つの力分析

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対立

5. 市場規模と成長予測(金額、2024-2030年)

-

5.1 癌の種類別

- 5.1.1 乳頭癌

- 5.1.2 濾胞癌

- 5.1.3 髄様癌

- 5.1.4 未分化癌

- 5.1.5 その他の癌の種類

-

5.2 診断技術別

- 5.2.1 画像診断

- 5.2.1.1 超音波

- 5.2.1.2 CT / MRI

- 5.2.1.3 PET / SPECT

- 5.2.2 血液ベースのバイオマーカー

- 5.2.2.1 TSH / T4 / T3 パネル

- 5.2.2.2 サイログロブリン & 抗Tg

- 5.2.2.3 カルシトニン / CEA

- 5.2.3 組織生検

- 5.2.3.1 穿刺吸引細胞診

- 5.2.3.2 針生検

- 5.2.4 リキッドバイオプシー

- 5.2.5 その他の診断技術

-

5.3 エンドユーザー別

- 5.3.1 病院検査室

- 5.3.2 癌診断センター

- 5.3.3 独立リファレンスラボ

- 5.3.4 その他のエンドユーザー

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 アルゼンチン

- 5.4.2.3 その他の南米諸国

- 5.4.3 欧州

- 5.4.3.1 ドイツ

- 5.4.3.2 英国

- 5.4.3.3 フランス

- 5.4.3.4 スペイン

- 5.4.3.5 イタリア

- 5.4.3.6 ロシア

- 5.4.3.7 その他の欧州諸国

- 5.4.4 アジア太平洋

- 5.4.4.1 中国

- 5.4.4.2 日本

- 5.4.4.3 インド

- 5.4.4.4 オーストラリア

- 5.4.4.5 韓国

- 5.4.4.6 その他のアジア太平洋諸国

- 5.4.5 中東 & アフリカ

- 5.4.5.1 GCC

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東 & アフリカ諸国

- 5.4.6 南米

- 5.4.6.1 ブラジル

- 5.4.6.2 アルゼンチン

- 5.4.6.3 その他の南米諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 アボット

- 6.3.2 サーモフィッシャーサイエンティフィック

- 6.3.3 イーライリリー・アンド・カンパニー

- 6.3.4 シーメンスヘルシニアーズ

- 6.3.5 GEヘルスケア

- 6.3.6 バイオ・ラッド・ラボラトリーズ

- 6.3.7 アジレント・テクノロジーズ

- 6.3.8 コニンクリケ・フィリップス

- 6.3.9 F. ホフマン・ラ・ロシュ

- 6.3.10 イルミナ

- 6.3.11 第一三共

- 6.3.12 クエスト・ダイアグノスティクス

- 6.3.13 ベラサイト

- 6.3.14 ガーダント・ヘルス

- 6.3.15 ミリアド・ジェネティクス

- 6.3.16 エグザクト・サイエンシズ

- 6.3.17 フルジェント・ジェネティクス

- 6.3.18 ホロジック

- 6.3.19 サイロケア・テクノロジーズ

- 6.3.20 ベクトン・ディッキンソン

- 6.3.21 パーキンエルマー

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

甲状腺がん診断とは、甲状腺に発生する悪性腫瘍を特定し、その種類、進行度、広がりなどを評価するための一連の医療行為を指します。甲状腺がんは比較的予後が良いがんとされていますが、早期に正確な診断を行い、適切な治療方針を決定することが患者様の生命予後や生活の質に大きく影響するため、非常に重要なプロセスです。多くの場合、初期には自覚症状が乏しく、健康診断や他の疾患の検査中に偶然発見されることも少なくありません。

甲状腺がんの診断には、多岐にわたる検査方法が用いられます。まず、問診と触診が行われ、患者様の症状(首のしこり、声のかすれ、嚥下困難など)や家族歴を確認し、首の甲状腺やリンパ節の状態を医師が直接確認します。次に、血液検査では、甲状腺ホルモン値(TSH、FT3、FT4)を測定して甲状腺機能の異常の有無を調べるとともに、サイログロブリンやカルシトニンといった腫瘍マーカーの値を測定し、特定のがん種の診断や治療後の経過観察に役立てます。特に髄様甲状腺がんの診断にはカルシトニンが重要です。

画像診断は、甲状腺がんの診断において中心的な役割を担います。最も頻繁に行われるのは超音波検査(エコー)です。これは、甲状腺のしこりの有無、大きさ、形状、内部構造(充実性か嚢胞性か)、境界の明瞭さ、血流の状態、微細な石灰化の有無、周囲のリンパ節への転移の有無などを詳細に評価できる非侵襲的な検査です。悪性度を示唆する特徴的な所見を捉えることで、次のステップに進むべきかを判断します。CT検査は、がんの頸部から胸部への広がり、リンパ節転移、遠隔転移の有無を評価するために用いられ、手術計画の立案に不可欠です。MRI検査は、CTで評価が難しい部位への浸潤や転隔転移の評価に利用されることがあります。PET-CT検査は、遠隔転移の検索や、分化度の低い甲状腺がん、再発・転移の評価に有効な場合があります。また、放射性ヨード摂取率検査(シンチグラフィ)は、分化型甲状腺がんの診断や転移巣の検出、術後の残存甲状腺組織の評価に用いられ、ヨードを取り込む能力を評価します。

確定診断には、病理診断が不可欠です。最も一般的な方法は、超音波ガイド下穿刺吸引細胞診(FNA)です。これは、超音波で病変を確認しながら細い針を刺し、細胞を採取して顕微鏡で観察する検査です。これにより、良性か悪性かの鑑別、およびがんの種類(乳頭がん、濾胞がん、髄様がん、未分化がんなど)の推定が可能となります。FNAで診断が困難な場合や、濾胞性腫瘍のようにFNAだけでは良悪性の鑑別が難しい場合には、手術で組織の一部を採取して病理検査を行う組織生検や、手術中に採取した組織を迅速に検査する術中迅速病理診断が行われることもあります。

甲状腺がん診断の用途は多岐にわたります。最も重要なのは、がんの早期発見と早期治療への繋がることです。これにより、患者様の予後を改善し、より侵襲の少ない治療を選択できる可能性が高まります。また、正確な病期診断を行うことで、がんの進行度を把握し、手術、放射線治療、薬物療法といった最適な治療法を選択することが可能になります。治療後も定期的な診断検査を通じて、再発や転移の有無を評価し、治療効果を判定します。さらに、良性腫瘍や他の甲状腺疾患との鑑別診断を行い、患者様ごとのリスクに応じた個別化医療の実現にも貢献しています。

関連技術の進歩も目覚ましいものがあります。高精細超音波診断装置の登場により、より微細な病変の検出や、血流評価、エラストグラフィによる組織の硬さの評価が可能になりました。分子標的薬や免疫チェックポイント阻害薬といった新しい治療薬の登場に伴い、これらの治療薬の適応を判断するための遺伝子検査(BRAF変異、RET/PTC転座、RAS変異など)が診断プロセスにおいて重要性を増しています。近年では、AI(人工知能)診断支援システムが画像診断、特に超音波画像における病変の自動検出や悪性度判定の補助に活用され始めており、医師の診断精度向上と負担軽減に寄与しています。また、血液中の循環腫瘍DNA(ctDNA)などを解析し、非侵襲的にがんの有無や遺伝子変異、再発などを評価するリキッドバイオプシーや、多数の遺伝子変異を一度に解析する次世代シーケンサー(NGS)も、個別化医療の実現に向けた重要な技術として注目されています。

市場背景としては、超音波検査の普及に伴い、甲状腺がん、特に微小がんの発見数が増加傾向にあります。診断技術の進歩は、より早期かつ正確な診断を可能にし、個別化医療の進展を後押ししています。しかし、診断・治療の高度化に伴う医療費の増大は課題の一つであり、また、微小乳頭がんに対する過剰診断の問題も議論されています。これは、進行リスクの低い微小がんを積極的に治療することの是非に関するもので、診断医の専門性確保とともに、今後の医療政策における重要な検討事項となっています。

将来展望としては、非侵襲的診断技術のさらなる発展が期待されます。リキッドバイオプシーの精度向上と実用化が進めば、患者様の負担を軽減しつつ、より早期の診断や再発モニタリングが可能になるでしょう。AI診断は、画像診断だけでなく、病理診断や遺伝子解析への応用も進み、診断の標準化と効率化に大きく貢献すると考えられます。また、画像、血液、遺伝子、臨床情報といった多角的な情報を統合し、より正確な診断と予後予測を行うためのシステム開発も進められています。個別化医療はさらに深化し、遺伝子情報に基づいた最適な治療選択がより一般的になるでしょう。過剰診断問題に対しては、微小がんに対する積極的経過観察(アクティブサーベイランス)の適用基準の確立と普及が重要となり、患者様の生活の質を考慮した治療選択がより重視されるようになります。さらに、遠隔診断や遠隔医療の進展により、専門医が少ない地域でも質の高い診断機会が確保されることが期待されています。これらの進歩は、甲状腺がん診断の未来を大きく変え、患者様にとってより良い医療を提供することに繋がるでしょう。