甲状腺がん治療薬市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

甲状腺がん治療薬市場レポートは、癌種別(乳頭甲状腺がん、濾胞性甲状腺がんなど)、治療法別(薬物療法、放射線療法、その他の治療法など)、エンドユーザー別(病院、専門がんセンター、外来手術センターなど)、および地域別(北米、欧州、アジア太平洋など)にセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

甲状腺がん治療薬市場の概要(2025年~2030年)

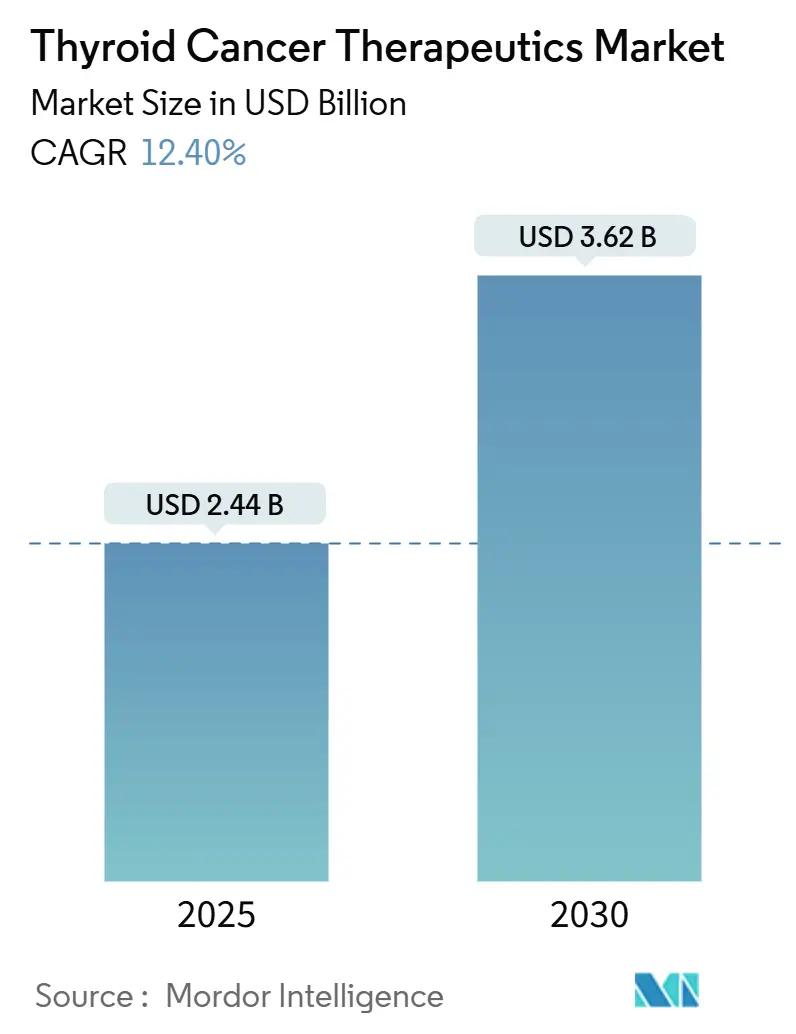

甲状腺がん治療薬市場は、2025年には24.4億米ドルの規模に達し、2030年には36.2億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は12.40%と見込まれております。この着実な成長は、世界的な疾患罹患率の上昇、早期発見の進展、高選択的標的療法および放射線治療薬の商業化が複合的に影響しているものと考えられます。従来の放射性ヨウ素療法に加え、放射性ヨウ素抵抗性を克服する精密なアプローチが登場し、治療困難な症例においても持続的な奏効を可能にしています。迅速な規制承認、有利な償還制度への移行、同位体サプライチェーンの拡大が市場の勢いを後押ししており、病院システムや外来センターは複雑な治療を効率的に提供できるよう適応を進めております。並行して、放射性医薬品やアルファ線放出リガンド分野における戦略的買収が競争環境を再構築しており、甲状腺がん治療薬市場への継続的な資金流入を示唆しています。

# 主要な市場動向と洞察

1. 推進要因

* 世界の甲状腺がん罹患率の上昇と早期発見の進展:

超音波スクリーニング、AIを活用した画像トリアージ、分子細胞診の進歩により、早期病変の発見が増加し、甲状腺がんの罹患率は上昇を続けております。香港大学のAI分類器は90%を超える診断精度を達成し、病理準備時間を半減させることで、より多くの症例を迅速にトリアージすることを可能にしました。早期診断は、転移性変化を予防する長期的な標的療法への需要をシフトさせています。医療システムでは、穿刺吸引細胞診と分子プロファイリングを組み合わせるプロトコルが普及し、高リスクの変異が早期に治療に導入されるようになっています。アジア太平洋の新興市場では、ユニバーサル超音波プログラムが以前は見逃されていた微小がんの発見に貢献し始めています。このように、診断技術の進歩は甲状腺がん治療薬市場の構造的な推進要因となり、精密治療カテゴリーにおける二桁成長を支えています。

* 標的療法および免疫腫瘍療法承認の拡大:

ブレークスルーおよび優先審査経路により、医薬品の市場投入サイクルが短縮されています。セルペルカチニブは、未治療のRET融合甲状腺がんコホートで96%の奏効率を示した後、2024年に米国食品医薬品局(FDA)から複数の承認を受けました。ペムブロリズマブとレンバチニブの併用療法は、放射性ヨウ素不応性症例において65.5%の客観的奏効率と26.8ヶ月の無増悪生存期間中央値を示しました。ICAM-1を標的とする初のCAR-T細胞療法であるAIC100は、重度前治療歴のある未分化がん患者において臨床的に意義のある活性を示し、RMAT(再生医療先進治療)指定を獲得しました。これらの承認は、即座に収益をもたらすだけでなく、欧州やアジアにおける模倣申請を促進しています。その結果、治療選択肢が拡大し、甲状腺がん治療薬市場は従来のマルチキナーゼ阻害剤を超えて成長を加速させています。

* 有利な償還制度と腫瘍学への資金提供:

支払者側は、標的療法が高額な転移性合併症を回避できることを認識するようになりました。メディケアは2025年から甲状腺高周波アブレーションの償還を開始し、外来での結節破壊に対する患者の自己負担を軽減しました。中国は2024年に抗がん剤の輸入関税を撤廃し、小売価格を引き下げて次世代阻害剤へのアクセスを拡大しました。米国の商業保険会社は、高額なリスト価格にもかかわらず、Thyrogenなどの補助剤の処方集への組み入れを拡大しました。これらの動きは、患者の自己負担を軽減し、アドヒアランスを改善し、治療期間を延長することで、甲状腺がん治療薬市場におけるサプライヤーの収益を強化しています。

* 分子コンパニオン診断検査の迅速な採用:

分子パネルは現在、第一選択治療の選択を導く重要な役割を担っています。ThyroSeq v3は、東南アジアの生検において89.6%の感度と73.7%の特異度を記録し、地域特有の変異パターンを明らかにし、治療アルゴリズムを方向付けています。BRAF V600EとTERTプロモーターの二重変異の検出は、放射性ヨウ素不応性の高いリスクを示唆し、早期のマルチキナーゼ阻害剤またはチェックポイント阻害剤の使用を促します。リキッドバイオプシーの利用拡大により、臨床医は繰り返し生検を行うことなく微小残存病変をモニタリングできるようになり、分子学的再発が確認された場合の治療エスカレーションを迅速化しています。診断技術の隆盛は、精密医療を第一とする標準を確立し、甲状腺がん治療薬市場全体で高価値処方量を拡大させています。

2. 抑制要因

* 特許切れによるジェネリック価格浸食:

レンバチニブなどの主要資産が独占権喪失に近づくにつれて、ジェネリック医薬品メーカーが申請準備を進めており、これにより革新企業の収益は1年以内に最大90%減少する可能性があります。エーザイのレンバチニブに関する特許は複数の法域で挑戦を受けており、新規併用療法を中心としたライフサイクル管理プログラムが推進されています。治療量は低価格化により増加する可能性がありますが、甲状腺がん治療薬市場全体の価値創造は減少する可能性があります。革新企業は、放射性リガンドの買収や新しい送達形式を通じて知的財産権を更新することで対応していますが、短期的には価格圧力は避けられない抑制要因として残ります。

* 用量制限毒性による長期治療アドヒアランスの低下:

高血圧、蛋白尿、心臓イベントなどの用量制限毒性は、マルチキナーゼ阻害剤による用量減量を余儀なくさせ続けています。統合解析では、レンバチニブがグレード3-4の高血圧を73%、心機能障害を3%の患者に誘発し、高齢患者の治療中止リスクを高めることが示されました。治療の中断は、残存病変が進行する治療ギャップを生み出します。新しい二剤併用療法における副作用プロファイルの重複は、小規模な医療機関に高度なモニタリングを要求します。このように、管理不十分な毒性は実世界での有効性を低下させ、中期的には甲状腺がん治療薬市場における達成可能な収益を減少させます。

# セグメント分析

1. がんの種類別: 未分化がんセグメントにおけるイノベーションの加速

2024年の甲状腺がん治療薬市場における収益の79.53%を乳頭がんが占め、最も一般的なサブタイプとしての地位を再確認しました。未分化がんは稀ながんであるものの、CAR-T細胞療法、ペムブロリズマブ-レンバチニブ併用療法、その他の画期的な治療法が生存率の向上をもたらすことで、2030年までに10.83%のCAGRで成長すると予測されています。したがって、未分化がんサブタイプ向けの甲状腺がん治療薬市場規模は、2025年から2030年の間に市場全体の成長を上回ると予想されます。濾胞がんおよび髄様がんは、洗練された超音波分類とRET選択的阻害剤の恩恵を受け、スペクトラム全体で精密医療の選択肢が拡大しています。

現在、分子プロファイリングは治療選択において組織学よりも優先されるようになっています。BRAF/MEK併用療法は、かさばる乳頭がん腫瘍を切除可能な大きさに縮小するのに役立ち、ICAM-1を標的とするCAR-T細胞療法は、治療抵抗性の未分化がん症例に対してすでにRMAT指定を獲得しています。このような進歩は、サブタイプ間の予後を均等化し、これまで治療が困難であったコホートを積極的な治療対象に引き込むことで、甲状腺がん治療薬市場の複数年にわたる拡大を強化しています。

2. 治療法別: 放射線治療薬が標準を再構築

2024年の支出の62.58%を薬物療法が占めましたが、放射線ベースの製品は2030年までに10.63%のCAGRで成長する見込みです。アルファ線放出リガンドが主流となるにつれて、放射線治療薬の甲状腺がん治療薬市場規模は急増する可能性があります。フランスで建設中のOrano Medの2.5億ユーロ規模のトリウム工場は、同位体生産の垂直統合を象徴しています。一方、ノバルティスは、治療薬パイプラインの供給を確保するため、ウィスコンシン州とインディアナ州にデュアル放射性リガンド施設を建設しています。

従来の放射性ヨウ素療法は、特に活動を個別化し、非標的曝露を低減する新しい線量測定ソフトウェアの登場により、術後の重要な選択肢として残っています。セルペルカチニブまたはレンバチニブと低線量放射線を組み合わせた統合プロトコルも試験段階に入っています。これらの移行は、治療法の選択肢を広げ、甲状腺がん治療薬市場に新たな収益をもたらしています。

3. エンドユーザー別: 外来センターの台頭

2024年には、複雑な手術や併用療法が大規模なセンターに集中するため、病院が世界の収益の44.86%を維持しました。しかし、外来手術施設は2030年までに11.67%のCAGRで、ケア設定の中で最も高い成長を遂げると予測されています。オフィスベースのアブレーションに対するメディケアの償還が2025年に有効になったことで、外来施設が獲得する甲状腺がん治療薬市場シェアは拡大するでしょう。

低侵襲高周波アブレーションや単回線量放射性リガンド注射は、外来診療に適しており、入院期間と総治療費を削減します。遠隔腫瘍学によるフォローアップも分散化をさらに支援しています。これらの運用効率は、支払者側の選好と患者の需要を引き付け、甲状腺がん治療薬市場全体で外来対応製品の持続的な採用を保証しています。

# 地域分析

1. 北米:

北米は2024年に世界の収益の35.45%を占め、FDA承認薬への早期アクセス、広範な保険適用、密な臨床試験ネットワークによってその優位性を確立しています。2024年のセルペルカチニブの複数適応拡大は、米国の内分泌腫瘍学診療において迅速な処方増加につながりました。国内のモリブデン-99生産能力を構築する連邦プログラムは、同位体供給をさらに保護し、医療システムを世界的な不足から守っています。カナダも米国と密接に連携しており、2025年にはレンバチニブとカボザンチニブが州の公的医療計画に追加されました。地域全体で、学際的な腫瘍委員会と精密診断センターが新規治療法の迅速な採用を保証し、北米を甲状腺がん治療薬市場の需要の要として維持しています。

2. アジア太平洋:

アジア太平洋地域は、2030年までに9.42%のCAGRで最も急速に成長している地域です。中国国家薬品監督管理局は2024年に84の腫瘍薬を承認し、これは前例のない量であり、規制の近代化を示唆しています。同年、抗がん剤の輸入関税が撤廃されたことで、小売価格が大幅に下がり、利用が促進されました。日本のユニバーサルヘルスケアは現在、小児のRET融合症例に対するセルペルカチニブを償還しており、対象人口を拡大しています。インドの合理化された治験規則により、2019年以降1,832件の腫瘍学研究が実施され、国内のエビデンス生成が促進されています。これらのマイルストーンは、甲状腺がん治療薬市場におけるアジア太平洋地域の戦略的重要性を高めています。

3. ヨーロッパ:

ヨーロッパは、一貫した医療資金と放射性医薬品における技術的リーダーシップに根ざしたバランスの取れた成長を示しています。Orano MedとEckert & Zieglerは2024年にトリウム-212とアクチニウム-225のインフラを拡大し、ヨーロッパを同位体ハブとして確立しました。欧州医薬品庁は、重要な利益をもたらす治療法に対する迅速評価を維持し、欧州大陸での発売を合理化しています。各国の償還機関は、費用に敏感ではあるものの、コンパニオン診断ガイドによる処方をますます評価するようになっています。

4. ラテンアメリカ、中東、アフリカ:

ラテンアメリカ、中東、アフリカは、規模は小さいものの、貢献度が増加している地域です。ブラジルは2025年に初の国産放射性ヨウ素カプセル施設を承認し、輸入依存度の削減を目指しています。湾岸協力会議諸国は、患者を欧州の大規模センターに送る越境治療パッケージに資金を提供しており、間接的に治療薬の販売を刺激しています。地域全体の診断能力が向上するにつれて、潜在的な需要が甲状腺がん治療薬市場に漸進的な収益をもたらす可能性があります。

# 競合状況

甲状腺がん治療薬市場の競争は中程度のレベルにあります。エーザイ、ノバルティス、アストラゼネカ、サノフィといった上位企業が合わせて中程度の二桁のシェアを占める一方、中堅の放射性医薬品専門企業や初期段階の細胞療法開発企業が差別化を競っています。ノバルティスは2024年に10億米ドル以上を投じて放射性リガンド専用工場を建設し、安定供給とサイクルタイム短縮へのコミットメントを示しました。サノフィはOrano Medと3億ユーロの契約を結び、トリウムベースの複合体を共同開発することで、アルファ線放出プラットフォームへの転換を示唆しています。

アストラゼネカはFusion Pharmaceuticalsを20億米ドルで買収し、独自の放射性アクチニウムプラットフォームと甲状腺および固形腫瘍放射性リガンドのパイプラインを獲得しました。ランテウス・ホールディングスはEvergreen Theragnosticsを10億米ドルで買収し、同位体生産と治療薬包装事業を垂直統合しました。これらの動きは、サプライチェーンの所有が甲状腺がん治療薬市場における主要な差別化要因となっていることを示しています。

スタートアップ企業は、人工知能画像分類器、マイクロ流体コンパニオン診断、既製のCAR-T構築物などを展開しています。これらの企業の収益はまだ小さいものの、投資家の注目を集め、パイプラインの幅を広げたい大手企業に技術をライセンス供与する可能性があります。知的財産権の崖は引き続き戦略を形成しており、レンバチニブの独占権が薄れる中、エーザイはTERT変異病変を標的とした次世代経口マルチキナーゼ阻害剤を第II相で開発しています。2024年から2025年にかけて、放射性医薬品分野で100億米ドルを超える取引が成立し、標的放射線治療が甲状腺がん治療薬市場の成長の柱となることへの長期的な信頼が強調されています。

# 主要企業

* Bayer AG

* Eisai Co., Ltd

* Novartis AG

* F. Hoffmann-La Roche Ltd.

* Exelixis Inc

# 最近の業界動向

* 2025年3月: FDAは進行性神経内分泌腫瘍に対するカボザンチニブの完全承認を付与し、同薬の甲状腺関連腫瘍領域における足跡を拡大しました。

* 2025年1月: ランテウス・ホールディングスは、放射性リガンド製造能力を確保するため、Evergreen Theragnosticsを10億米ドルで買収することに合意しました。

* 2025年1月: GSKはIDRxを11.5億米ドルで買収する動きを見せ、甲状腺がんパイプラインを補完する精密キナーゼ資産を追加しました。

* 2024年12月: Eckert & Zieglerは、世界的な同位体不足を緩和するため、アクチニウム-225の商業規模生産を開始しました。

このレポートは、甲状腺癌治療薬市場に関する包括的な分析を提供しています。市場の定義、調査方法、市場概況、規模と成長予測、競争環境、および将来の展望について詳細に記述されています。

1. 市場の定義と範囲

本調査における甲状腺癌治療薬市場は、甲状腺に発生する乳頭癌、濾胞癌、髄様癌、未分化癌、ヒュルトレ細胞癌を含む悪性腫瘍を根絶または制御するための、薬理学的および放射線ベースの介入を対象としています。これには、全ての病期、治療ライン、主要なケア設定が含まれますが、純粋な外科手術や診断は範囲外とされています。

市場は、癌の種類別(乳頭甲状腺癌、濾胞甲状腺癌、髄様甲状腺癌、未分化甲状腺癌、ヒュルトレ細胞癌)、治療法別、エンドユーザー別、および地域別に詳細にセグメント化されています。治療法には、薬物療法(チロシンキナーゼ阻害剤、RET選択的阻害剤、マルチキナーゼ阻害剤、免疫チェックポイント阻害剤、放射性ヨウ素補助薬など)と放射線ベース療法(放射性ヨウ素アブレーション(RAI)、外部照射、標的アルファ療法など)が含まれます。エンドユーザーは病院、専門がんセンター、外来手術センターに分類され、地域は北米、欧州、アジア太平洋、中東・アフリカ、南米の主要国に細分化されています。

2. 市場規模と成長予測

甲状腺癌治療薬市場は、2025年に24.4億米ドルに達し、2030年までに36.2億米ドルに成長すると予測されています。

治療法別では、薬物療法が2024年の世界売上高の62.58%を占め、マルチキナーゼ阻害剤や選択的キナーゼ阻害剤の広範な使用がこれを牽引しています。癌のサブタイプ別では、乳頭甲状腺癌がその高い有病率と長い治療期間により、2024年の収益の79.53%を占める主要な貢献者となっています。

地域別では、アジア太平洋地域が2025年から2030年にかけて9.42%の年間平均成長率(CAGR)で最も速い成長を遂げると予測されており、これは償還制度の拡大と現地での臨床試験活動の活発化に起因しています。

3. 市場の促進要因と抑制要因

促進要因:

* 世界的な甲状腺癌疾患負担の増加と早期発見: 甲状腺癌の罹患率の上昇と診断技術の進歩が市場拡大を後押ししています。

* 標的療法および免疫腫瘍療法承認の拡大: 新しい治療薬の承認が増加し、治療選択肢が広がっています。

* 好意的な償還制度と腫瘍学への資金提供: 治療へのアクセスを改善し、市場成長を支援しています。

* 分子コンパニオン診断検査の急速な採用: 精密医療の進展が、より効果的な治療法の選択を可能にしています。

* 放射線治療薬製造能力の拡大: 放射線ベース療法の供給体制が強化されています。

* 新興市場における甲状腺癌臨床試験の支援: 新興国での研究開発活動が活発化しています。

抑制要因:

* 特許切れによるジェネリック薬の価格浸食: 主要なマルチキナーゼ阻害剤の特許切れが、市場の収益拡大を抑制する主要な要因となる見込みです。

* 用量制限毒性による長期治療アドヒアランスの低下: 治療薬の副作用が、患者の長期的な治療継続を妨げる可能性があります。

* 医療用放射性同位体の脆弱なグローバルサプライチェーン: 放射線治療に必要な同位体の供給不安定性がリスクとなります。

* 低中所得国における次世代精密療法の費用負担ギャップ: 高価な精密医療へのアクセスが、一部の地域で課題となっています。

4. 競争環境

市場には、Sanofi (Genzyme)、Eisai Co., Ltd、Bayer AG、Novartis AG、AbbVie Inc、F. Hoffmann-La Roche Ltd.、Pfizer Inc、Eli Lilly and Co.など、多数の主要企業が存在し、激しい競争が繰り広げられています。最近の動向として、Eli Lillyのセルペルカチニブが2024年1月にRET融合陽性分化型甲状腺癌の補助療法としてFDA承認を取得しました。レポートでは、市場集中度、市場シェア分析、および主要企業の詳細なプロファイルが提供されています。

5. 調査方法と信頼性

本レポートの調査は、一次調査(腫瘍医、核医学専門家、償還アドバイザーなどへのインタビュー)と二次調査(WHO Cancer Observatory、SEER、GLOBOCANなどの公開疫学データ、政府の医薬品給付制度、財務開示、規制当局の承認書類、専門データベースなど)を組み合わせて実施されています。市場規模の算出と予測は、トップダウンアプローチとボトムアップアプローチを統合し、変異ガイド治療の浸透、放射性同位体生産能力、ジェネリック浸食のタイミング、為替変動、ガイドライン改訂などの主要変数を考慮した多変量回帰分析を用いて行われています。

Mordor Intelligenceの市場予測は、広範なスコープ、最新の価格設定、実世界の採用率を考慮しており、他の調査機関の推定値の中間に位置することで、意思決定者に対してバランスの取れた透明性の高いベースラインを提供しています。

6. 市場機会と将来展望

レポートでは、未開拓領域(ホワイトスペース)と満たされていないニーズの評価を通じて、市場の新たな機会と将来の展望についても分析されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 世界的な甲状腺がん疾患負担の増加と早期発見

- 4.2.2 標的療法および免疫腫瘍療法承認の拡大

- 4.2.3 好ましい償還制度と腫瘍学資金

- 4.2.4 分子コンパニオン診断検査の急速な採用

- 4.2.5 放射線治療診断薬製造能力の拡大

- 4.2.6 新興市場における甲状腺がん臨床試験のスポンサーシップ

-

4.3 市場抑制要因

- 4.3.1 特許切れによるジェネリック医薬品の価格浸食

- 4.3.2 用量制限毒性による長期治療アドヒアランスの低下

- 4.3.3 医療用放射性同位元素の脆弱なグローバルサプライチェーン

- 4.3.4 LMICSにおける次世代精密療法の費用負担ギャップ

- 4.4 規制環境

-

4.5 ポーターの5つの力分析

- 4.5.1 新規参入の脅威

- 4.5.2 買い手/消費者の交渉力

- 4.5.3 サプライヤーの交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

-

5.1 癌の種類別

- 5.1.1 乳頭甲状腺癌

- 5.1.2 濾胞性甲状腺癌

- 5.1.3 髄様甲状腺癌

- 5.1.4 未分化甲状腺癌

- 5.1.5 ヒュルトレ細胞癌

-

5.2 治療法別

- 5.2.1 薬物療法

- 5.2.1.1 チロシンキナーゼ阻害剤

- 5.2.1.2 RET選択的阻害剤

- 5.2.1.3 マルチキナーゼ阻害剤

- 5.2.1.4 免疫チェックポイント阻害剤

- 5.2.1.5 放射性ヨウ素補助薬

- 5.2.2 放射線療法

- 5.2.2.1 放射性ヨウ素アブレーション (RAI)

- 5.2.2.2 外照射療法

- 5.2.2.3 標的アルファ線療法

- 5.2.3 その他の治療法

-

5.3 エンドユーザー別

- 5.3.1 病院

- 5.3.2 専門がんセンター

- 5.3.3 外来手術センター

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州地域

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋地域

- 5.4.4 中東・アフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東・アフリカ地域

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務、戦略情報、市場ランク/シェア、製品&サービス、最近の動向を含む)

- 6.3.1 サノフィ (ジェンザイム)

- 6.3.2 エーザイ株式会社

- 6.3.3 バイエルAG

- 6.3.4 ノバルティスAG

- 6.3.5 アッヴィ・インク

- 6.3.6 F. ホフマン・ラ・ロシュ株式会社

- 6.3.7 ファイザー・インク

- 6.3.8 エクセリクシス・インク

- 6.3.9 ブリストル・マイヤーズ スクイブ社

- 6.3.10 イーライリリー・アンド・カンパニー

- 6.3.11 ヴィアトリス・インク

- 6.3.12 ブループリント・メディシンズ・コーポレーション

- 6.3.13 ロクソ・アット・リリー

- 6.3.14 アムジェン・インク

- 6.3.15 メルク&カンパニー・インク

- 6.3.16 CStone ファーマシューティカルズ

- 6.3.17 ハッチメッド

- 6.3.18 イプセン・ファーマ

- 6.3.19 ヘルシン・グループ

- 6.3.20 住友ファーマ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

甲状腺がん治療薬とは、甲状腺に発生する悪性腫瘍である甲状腺がんの治療に用いられる薬剤の総称でございます。甲状腺がんは、その組織型によって乳頭がん、濾胞がん、髄様がん、未分化がんなどに分類され、それぞれのがんの特性や進行度に応じて、最適な治療薬が選択されます。これらの薬剤は、がん細胞の増殖を抑制したり、がん細胞を直接死滅させたり、特定の分子標的を阻害したりすることで、病状の進行を遅らせ、患者様の生活の質(QOL)の向上や生命予後の改善を目指します。甲状腺がんは比較的予後が良いがんとされていますが、一部の進行性や難治性の症例においては、薬物療法が重要な役割を担います。

甲状腺がん治療薬には、いくつかの主要な種類がございます。まず、分化型甲状腺がん(乳頭がん、濾胞がん)の術後補助療法や転移巣の治療に広く用いられるのが「放射性ヨウ素内用療法薬」です。これは、甲状腺細胞がヨウ素を取り込む性質を利用し、放射性ヨウ素(I-131)を内服することで、残存する甲状腺組織や転移したがん細胞を内部から破壊する治療法でございます。治療効果を高めるため、甲状腺刺激ホルモン(TSH)を上昇させる目的で、甲状腺ホルモン剤の休薬や遺伝子組換えヒトTSH(rhTSH)の投与と併用されます。次に、近年治療の中心となりつつあるのが「分子標的薬」です。これは、がん細胞の増殖や生存に関わる特定の分子(受容体チロシンキナーゼなど)を標的として阻害することで、がんの増殖を抑制する薬剤で、進行性・再発性の分化型甲状腺がん、髄様がん、未分化がんなど、従来の治療法が奏効しない場合に用いられます。具体的には、マルチキナーゼ阻害薬(レンバチニブ、ソラフェニブなど)が分化型甲状腺がんや髄様がんに対して、また、特定の遺伝子変異を持つがんに対しては、RET阻害薬(セルペルカチニブ、プラルセチニブなど)やBRAF阻害薬(ダブラフェニブ)/MEK阻害薬(トラメチニブ)などが使用されます。

さらに、「化学療法薬」は、主に未分化甲状腺がんや、他の治療法が奏効しない進行性の甲状腺がんに対して用いられる細胞障害性抗がん剤です。ドキソルビシンやパクリタキセルなどが代表的ですが、副作用が強く、使用は限定的でございます。近年注目されているのが「免疫チェックポイント阻害薬」であり、一部の進行性甲状腺がん、特に未分化甲状腺がんやPD-L1発現陽性の甲状腺がんに対して研究・使用が進められています。これは、がん細胞が免疫細胞の攻撃から逃れるために利用する免疫チェックポイントを阻害し、患者様自身の免疫力を高めてがんを攻撃させる薬剤です。ペムブロリズマブやニボルマブなどがその例です。最後に、分化型甲状腺がんの術後、再発予防のために甲状腺ホルモン剤(レボチロキシンなど)を投与し、TSHを抑制する「甲状腺ホルモン抑制療法薬」も重要な位置を占めます。TSHは分化型甲状腺がん細胞の増殖を促進するため、TSHを低く保つことでがんの再発リスクを低減します。

これらの治療薬は、甲状腺がんの様々な病期や病態に応じて使い分けられます。例えば、術後の残存がんや転移がんに対しては放射性ヨウ素内用療法が、進行性・再発性の分化型甲状腺がんや髄様がんに対しては分子標的薬が、そして最も悪性度の高い未分化甲状腺がんに対しては化学療法薬や免疫チェックポイント阻害薬、分子標的薬の併用などが検討されます。また、特定の遺伝子変異が確認された場合には、その変異を標的とする薬剤が優先的に選択されるなど、個別化医療が進展しております。

甲状腺がん治療薬の選択には、様々な関連技術が不可欠でございます。まず、正確な診断のために、超音波検査、CT、MRI、PET検査などの画像診断技術や、穿刺吸引細胞診、組織生検といった病理診断が重要です。特に、近年では次世代シークエンサーを用いた遺伝子検査が普及し、BRAF変異、RET融合遺伝子、TERTプロモーター変異などの遺伝子異常を特定することで、分子標的薬の選択に大きく貢献しています。治療においては、外科手術が甲状腺がん治療の根幹であり、甲状腺全摘術やリンパ節郭清などが行われます。薬物療法と並行して、局所進行がんや骨転移などに対しては放射線外照射療法が緩和的治療として用いられることもございます。これらの診断・治療技術の進歩が、甲状腺がん治療薬の効果を最大限に引き出す上で欠かせません。

甲状腺がん治療薬の市場背景としましては、甲状腺がんの罹患率が世界的に増加傾向にある一方で、分子標的薬の登場により、特に進行性・難治性の甲状腺がんに対する治療選択肢が大きく広がったことが挙げられます。市場は、分化型甲状腺がんに対する放射性ヨウ素内用療法薬と、進行性・難治性甲状腺がんに対する分子標的薬が主要な部分を占めております。エーザイ、バイエル、アステラス製薬、ロシュ、メルクなどの大手製薬企業が開発競争を繰り広げており、希少がんとしての側面から、オーファンドラッグ指定などのインセンティブが開発を後押しすることもあります。しかしながら、高額な分子標的薬や免疫チェックポイント阻害薬の登場は、医療経済的な側面での課題も提起しており、費用対効果の検証や医療費抑制策も重要な議論となっております。

将来展望としましては、甲状腺がん治療薬の開発はさらなる進展が期待されます。より特異性が高く、副作用の少ない新規分子標的薬の開発や、免疫チェックポイント阻害薬の適応拡大、他の免疫療法との併用療法の確立が進むでしょう。また、次世代シークエンサーを用いた包括的な遺伝子解析により、患者様一人ひとりの遺伝子プロファイルに基づいた最適な治療薬を選択する「プレシジョン・メディシン(個別化医療)」がさらに深化し、治療効果の最大化と副作用の最小化が図られると予想されます。複数の薬剤を組み合わせることで、治療効果の向上や薬剤耐性の克服を目指す併用療法の研究も活発に行われています。診断技術の面では、リキッドバイオプシーなど、低侵襲で早期に遺伝子変異を検出する技術の開発が進み、より早期かつ的確な治療介入が可能になるかもしれません。特に、最も予後不良な未分化甲状腺がんに対する有効な治療法の確立は喫緊の課題であり、集中的な研究開発が続けられています。新規薬剤の登場に伴う副作用への対策や、患者様のQOLを維持するためのサポート体制の強化も、今後の重要な課題となるでしょう。