甲状腺眼症治療市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

甲状腺眼症治療市場レポートは、治療モダリティ(モノクローナル抗体、低分子免疫抑制剤など)、流通チャネル(病院薬局など)、エンドユーザー(三次医療機関など)、および地域(北米、欧州、アジア太平洋、中東およびアフリカ、南米)別に分類されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

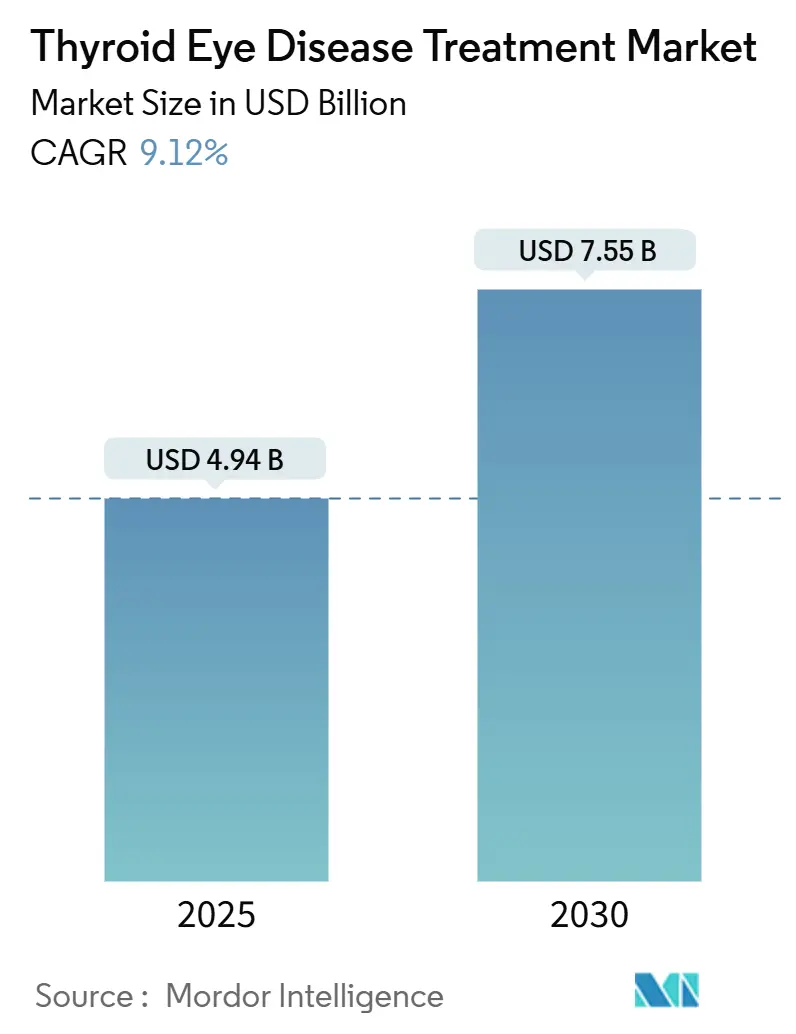

甲状腺眼症治療市場は、2025年に49.4億米ドルに達し、2030年までに75.5億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は9.12%です。インスリン様成長因子-1受容体(IGF-1R)阻害の臨床的検証、世界的なスクリーニングイニシアチブの増加、およびオーファンドラッグ経路の合理化により、かつて治療選択肢が限られていたこの分野は、競争の激しい市場へと変貌を遂げています。AmgenによるHorizon Therapeuticsの買収のような画期的な取引は投資家の信頼を強化し、より便利な投与スケジュールを持つ後期段階の生物学的製剤は患者アクセスを拡大する可能性を秘めています。遠隔医療、多分野にわたるクリニックネットワーク、国際的な規制調和における並行した進展は、甲状腺眼症治療市場を、未開拓地域での持続的な二桁成長に向けて再構築しています。

主要なレポートのポイント

* 治療法別: モノクローナル抗体が2024年に68.23%の収益シェアを占め、市場を牽引しました。皮下注射および経口パイプライン候補は、2030年までに11.9%の最も高いCAGRを記録すると予測されています。

* 流通チャネル別: 病院薬局が2024年に甲状腺眼症治療市場シェアの54.78%を占めましたが、Eコマースおよび専門流通業者は2030年までに12.76%のCAGRで拡大すると予測されています。

* エンドユーザー別: 三次医療機関が2024年に甲状腺眼症治療市場規模の49.35%を占め、専門内分泌・眼科クリニックは2030年までに11.47%のCAGRで成長しています。

* 地域別: 北米が2024年に46.82%のシェアを占めましたが、アジア太平洋地域は2030年までに10.56%の最速CAGRで成長する見込みです。

市場のトレンドと洞察

促進要因:

* 自己免疫性甲状腺疾患の世界的な有病率の上昇: 甲状腺眼症はバセドウ病患者の25~50%に併発し、米国だけでも約100万人が罹患しています。都市部のライフスタイルストレス、喫煙、ヨウ素摂取量の変化が自己免疫性甲状腺機能障害の発生率を高めており、特に高所得国で顕著です。橋本病関連の眼症状の認識が広がることで、治療対象となる患者基盤が拡大し、市場の成長見通しを強化しています。

* 甲状腺機能障害に対する意識向上とスクリーニングプログラムの拡大: 内分泌学と眼科学の学会間の臨床ガイドラインにより、専門センターでの平均診断時間は18~24ヶ月から約6~12ヶ月に短縮されました。プライマリケアに組み込まれた人工知能(AI)による意思決定支援は、眼窩変化の早期認識を促進し、遠隔眼科プラットフォームは地方地域への専門医のアクセスを拡大しています。早期発見は、生物学的介入が最大の視覚的利益をもたらす活動期に、より多くの患者を治療へと導き、市場での採用を強化しています。

* 有利なオーファンドラッグインセンティブと償還経路: 画期的治療薬およびオーファンドラッグ指定は、主要市場での審査期間を短縮し、最大7年間の独占権を付与します。眼球突出反応のような明確な臨床エンドポイントは、医療技術評価を簡素化し、償還のハードルを緩和します。これにより、パイプラインへの資金提供が確実になり、市場拡大を支援する迅速な上市戦略が促進されます。

* 生物学的製剤および標的免疫療法プラットフォームの進歩: VRDN-003のような皮下注射IGF-1R阻害剤は、3週間の静脈内投与標準と比較して4~8週間の投与間隔を提供し、アドヒアランスを向上させ、注入センターの混雑を緩和します。IL-6阻害、FcRn拮抗薬、B細胞枯渇療法における並行研究は、作用機序の多様性を広げ、臨床反応を増強し、疾患を永続的に修飾する可能性のある個別化された併用療法への道を開いています。

抑制要因:

* 高額な治療費と支払者の予算への影響: 企業が公表した価格情報によると、生物学的製剤の全コースの平均費用は患者一人あたり386,424米ドルに達し、支払者の予算を圧迫しています。多くの米国の保険プランでは、事前承認プロセスが30日以上かかることがあり、活動期の重要な治療を遅らせています。新興国では、希少疾患の予算が限られているため、厳しい資源配分が強いられ、市場の短期的な拡大を抑制しています。

* TED専門医の限られた利用可能性: 米国眼形成再建外科学会による調査では、TED患者の60%未満しか専門医によって管理されていないことが判明しました。専門知識が都市部に集中しているため、地方の患者は長距離移動を余儀なくされ、間接的なコストが増加し、治療不足の一因となっています。フェローシップや遠隔メンタリングを通じて人的資本を構築することが、次の成長の波を解き放つために不可欠です。

セグメント分析

* 治療法別:生物学的製剤がセグメントの優位性を維持

モノクローナル抗体は、テプロツムマブの主要試験で記録された83%の眼球突出反応率に支えられ、2024年に甲状腺眼症治療市場シェアの68.23%を占めました。静脈内投与と病院ベースのモニタリングは、物流の複雑さにもかかわらず、堅調な採用を支えました。小分子免疫抑制剤と眼窩放射線療法は、維持療法または難治性症例にニッチな役割を維持しましたが、合わせて収益の5分の1未満でした。パイプラインの勢いは、皮下注射IGF-1R阻害剤と、第2b/3相試験で52%の眼球突出反応を達成したリンシチニブのような経口薬に集中しています。皮下製剤は4~8週間ごとの在宅投与を可能にし、外来診療への価値の再分配をもたらす可能性が高いです。これらの候補が承認されるにつれて、セグメントのCAGRは市場全体のペースを上回り、注入の負担を嫌う患者への浸透を深め、市場全体の成長を強化すると予想されます。

* 流通チャネル別:デジタル経路が従来の供給を破壊

病院薬局は、注入を必要とする生物学的製剤が施設ベースのコールドチェーン保管と専門医の監督に依存するため、2024年の収益の54.78%を占めました。この優位性は、皮下注射および経口療法が市場に登場するにつれて徐々に低下し、処方が地域社会や在宅環境へと移行する可能性があります。専門流通業者とEコマースプラットフォームは、患者への直接配送モデル、保険ナビゲーションサポート、およびアドヒアランスモニタリングアプリの恩恵を受け、12.76%のCAGRを記録すると予測されています。Mediiのようなネットワークを通じた遠隔眼科コンサルテーションの採用増加は、診断の遅れを短縮し、在宅配送の物流と一致しています。これらの並行するトレンドは、遠隔地域でのアクセスを拡大し、施設費用を削減し、サプライチェーンの透明性を高め、一貫した利益を確保しながら市場のリーチを拡大したいと考えるメーカーを惹きつけています。

* エンドユーザー別:専門クリニックが患者中心のケアを加速

三次医療機関は、包括的な診断画像、注入能力、および外科的バックアップを提供することで、2024年の収益の49.35%を生み出しました。また、治療アルゴリズムを洗練し、早期アクセスプログラムを促進する臨床試験も実施しています。しかし、患者のスループットは、スケジューリングのボトルネックと高い間接費によって制限されています。専門内分泌・眼科クリニックは、合理化されたケア経路と低い設備投資に支えられ、11.47%のCAGRで成長すると予測されています。専用の注入スイートは、新興の皮下注射オプションと相まって、より高い訪問量と短い滞在時間を可能にし、経済的実行可能性を高めます。これらのクリニックが地域的に拡大するにつれて、ケアの分散化を支え、患者の利便性を高め、甲状腺眼症治療市場の長期的な拡大を強化します。

地域分析

* 北米: 2024年に46.82%の収益シェアを維持し、テプロツムマブの早期FDA承認と広範な保険適用を反映しています。統合された学術ネットワークは、生物学的製剤に対する医師の信頼を着実に高める実世界のエビデンスを提供しています。北米の甲状腺眼症治療市場規模は、継続的なパイプラインの上市と高齢化人口に支えられ、2030年までに34.9億米ドルに達すると予測されています。

* 欧州: 欧州医薬品庁が2025年4月にテプロツムマブの承認を支持し、国レベルの価格交渉が開始されたことで、新たな成長段階に入りました。各国の医療技術評価は費用対効果を厳しく審査しますが、視力喪失を防ぐ治療法には承認を与える傾向があります。堅牢な研究インフラは、成果ベースの償還制度の下での採用に不可欠な市販後監視を促進します。現地のセンターが米国の専門クリニックモデルを模倣するにつれて、特にドイツ、フランス、北欧諸国で地域的な浸透が加速するはずです。

* アジア太平洋: 医療システムの急速な近代化と内分泌能力の向上に牽引され、2030年までに10.56%の最速地域CAGRを達成する見込みです。日本はすでにテプロツムマブを国民健康保険でカバーしており、Amgen-Mediiのようなパートナーシップは、遠隔地のTED管理のための遠隔診療ツールを臨床医に提供しています。中国とインドはコストに敏感な市場ですが、より広範なアクセスを可能にするオーファンドラッグ基金を試験的に導入しています。都市部のストレスやライフスタイルの変化に関連する自己免疫疾患の発生率の上昇がさらなる勢いを加え、この地域での甲状腺眼症治療市場の大幅な拡大を位置づけています。

競争環境

甲状腺眼症治療業界は中程度の集中度を維持しています。AmgenがHorizon Therapeuticsを278億米ドルで買収したことにより、テプロツムマブの支配権を確立し、広範な商業インフラを持つ明確な市場リーダーとなりました。しかし、5つの第3相プログラムが申請に近づくにつれて、競争圧力は激化しています。Viridian Therapeuticsは、活動期のTEDで70%、慢性疾患で56%の眼球突出反応を示した後、veligrotugの画期的治療薬指定を確保し、信頼できる競合他社の参入を示唆しています。イノベーションは3つの戦略的レバーを中心に集約されています。第一に、長時間作用型皮下注射のような差別化された製剤は、優れた患者の利便性を約束します。第二に、FcRn阻害を含む代替メカニズムは、反応者プールを拡大することを目指しています。第三に、企業は治療薬とデジタルヘルスサービスをバンドルして、ケアの調整を合理化しています。初期の例としては、専門薬局のワークフローに統合されたAI駆動型症状トラッカーがあり、非アドヒアランスを事前に検出します。競争は地理的にも拡大しています。日本と中国の国内バイオテック企業は、IGF-1RおよびIL-6候補を進めており、迅速な登録のために地域の臨床試験ネットワークを活用しています。多国籍企業は、複雑な償還システムを乗り越えながらデータ独占を確保するために、現地の流通業者との提携を増やしています。これらのダイナミクスは、甲状腺眼症治療市場が革新主導型であり続け、有効性、利便性、手頃な価格における実証可能な進歩によってシェアの変動が決定されることを示唆しています。

最近の業界動向

* 2025年5月: Viridian Therapeuticsは、活動期の疾患で70%、慢性症例で56%の眼球突出反応を示した後、veligrotugのFDA画期的治療薬指定を受けました。

* 2025年4月: 欧州医薬品庁は、中等度から重度の甲状腺眼症の成人向けにTepezza(テプロツムマブ)の販売承認を推奨しました。

* 2025年2月: Viridian Therapeuticsは、4~8週間ごとに投与される皮下抗IGF-1R療法であるVRDN-003のグローバル第3相試験(REVEAL-1およびREVEAL-2)を開始しました。

* 2025年1月: Sling Therapeuticsは、経口リンシチニブの第2b/3相LIDS試験で良好な結果を発表し、150mg BIDで52%の眼球突出反応者を示しました。

* 2024年12月: Viridian Therapeuticsは、慢性TEDにおけるveligrotugの第3相THRIVE-2試験が、56%の眼球突出および複視反応率で全ての主要評価項目を達成したと発表しました。

本レポートは、甲状腺眼症(TED)治療市場に関する詳細な分析を提供しています。本調査は、甲状腺眼症(TED)の治療に用いられる処方薬、生物学的製剤、全身性または局所免疫抑制剤、コルチコステロイド、小分子IGF-1R阻害剤、および補助的な眼窩放射線療法を対象としています。美容目的の眼窩減圧術や市販の潤滑剤は対象外とされています。

エグゼクティブサマリーと市場予測

TED治療市場は、2025年に49.4億米ドル、2030年には75.5億米ドルに達すると予測されています。モノクローナル抗体が市場を牽引しており、特にテプロツムマブの優れた臨床成績により、2024年には収益シェアの68.23%を占めています。アジア太平洋地域は、医療の近代化、内分泌科の能力拡大、自己免疫疾患への意識向上により、2030年までに年平均成長率(CAGR)10.56%で最も速い成長が見込まれています。

新しい投与形態、特に皮下注射型IGF-1R阻害剤や経口小分子療法は、病院での点滴治療への依存を減らし、利便性を高め、アクセスを拡大することで患者ケアを変革しています。一方で、高額な薬剤費、専門医の不足、支払者側の予算制約が短期的な成長を抑制する可能性があります。主要な新興競合企業としては、Viridian Therapeutics、Immunovant、Sling Therapeuticsなどが挙げられ、今後5年間でAmgenのリーダーシップに挑戦する可能性のある後期段階のプログラムを進めています。

市場の推進要因

市場の成長を推進する主な要因としては、自己免疫性甲状腺疾患の世界的な有病率の上昇、甲状腺機能障害に対する意識向上とスクリーニングプログラムの拡大が挙げられます。また、専門眼科および内分泌科のインフラ拡充、希少疾病用医薬品に対する優遇措置と償還経路の整備も寄与しています。さらに、生物学的製剤や標的免疫療法プラットフォームの進歩、視力温存療法への医療費支出の増加も市場を後押ししています。

市場の阻害要因

一方で、市場の成長を阻害する要因も存在します。高額な治療費と支払者側の予算への影響、TED治療に特化した専門医の不足が課題です。全身性生物学的製剤に伴う安全性と忍容性の課題、および適応外使用や新興治療法に関する規制の不確実性も、市場の発展に影響を与える可能性があります。

セグメンテーションの概要

市場は、治療法、流通チャネル、エンドユーザー、および地域に基づいて詳細にセグメント化されています。

* 治療法別: モノクローナル抗体、小分子免疫抑制剤(ミコフェノール酸、シロリムス)、コルチコステロイド(静脈内、経口、局所注射)、眼窩放射線療法、その他の治療法が含まれます。

* 流通チャネル別: 病院薬局、専門/小売薬局、Eコマース&専門流通業者が主要です。

* エンドユーザー別: 高度医療病院、専門内分泌/眼科クリニック、外来手術センターが対象となります。

* 地域別: 北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペインなど)、アジア太平洋(中国、日本、インド、オーストラリア、韓国など)、中東・アフリカ、南米(ブラジル、アルゼンチンなど)に分類され、各地域の市場動向が分析されています。

競合環境

競合環境の分析では、市場集中度や主要企業の市場シェアが評価されています。Amgen Inc.、F. Hoffmann-La Roche Ltd.、Novartis AG、Viridian Therapeutics Inc.、Immunovant Inc.、AbbVie Inc.、Pfizer Inc.、Regeneron Pharmaceuticals Inc.、Horizon Therapeuticsなどの主要企業が市場で活動しており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向が詳細にプロファイルされています。

調査方法論の信頼性

Mordor Intelligenceの調査方法論は、一次調査(内分泌専門医、眼形成外科医、支払者、専門薬局管理者へのインタビュー)とデスク調査(WHO、National Eye Institute、Eurostatなどの公開データ、臨床試験ポータル、査読済みジャーナル、企業報告書など)を組み合わせています。市場規模の算出と予測は、有病率から治療対象コホートを導き出すトップダウンアプローチと、サプライヤーの集計データや病院の請求データを用いたボトムアップのクロスチェックにより行われています。生物学的製剤の治療完了率、ステロイドへの切り替え傾向、平均バイアル強度、為替変動、規制承認のタイミングなどの主要変数が考慮され、専門家のコンセンサスによって検証された多変量回帰分析により2030年までの予測が行われています。

他の調査会社が研究地域を限定したり、生物学的製剤のみを対象としたり、仮定を長期間固定したりする中で、Mordor Intelligenceの調査は、規律あるスコープ設定、二重経路モデリング、および年間更新により、予算計画において信頼性の高いベースラインを提供しています。

市場機会と将来展望

本レポートは、市場における未開拓領域と満たされていないニーズを評価し、将来の展望についても言及しています。新しい治療法や投与形態の開発が、患者ケアの改善と市場成長の新たな機会を創出すると期待されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 自己免疫性甲状腺疾患の世界的な有病率の上昇

- 4.2.2 甲状腺機能障害に対する意識向上とスクリーニングプログラムの拡大

- 4.2.3 専門眼科および内分泌科インフラの拡大

- 4.2.4 有利な希少疾病用医薬品のインセンティブと償還経路

- 4.2.5 生物学的製剤および標的免疫療法プラットフォームの進歩

- 4.2.6 視力温存療法への医療費支出の増加

-

4.3 市場の阻害要因

- 4.3.1 高額な治療費と支払者の予算への影響に関する懸念

- 4.3.2 TED(甲状腺眼症)専門医の不足

- 4.3.3 全身性生物学的製剤における安全性と忍容性の課題

- 4.3.4 適応外および新興治療法に関する規制の不確実性

- 4.4 規制環境

-

4.5 ポーターの5つの力分析

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

-

5.1 治療法別

- 5.1.1 モノクローナル抗体

- 5.1.2 小分子免疫抑制剤(ミコフェノール酸、シロリムス)

- 5.1.3 コルチコステロイド(静脈内、経口、局所注射)

- 5.1.4 眼窩放射線療法

- 5.1.5 その他の治療法

-

5.2 流通チャネル別

- 5.2.1 病院薬局

- 5.2.2 専門/小売薬局

- 5.2.3 Eコマース&専門販売業者

-

5.3 エンドユーザー別

- 5.3.1 第三次医療機関病院

- 5.3.2 専門内分泌/眼科クリニック

- 5.3.3 外来手術センター

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東&アフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東&アフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務、戦略情報、市場順位/シェア、製品・サービス、最近の動向を含む)

- 6.3.1 アムジェン株式会社

- 6.3.2 F. ホフマン・ラ・ロシュ株式会社

- 6.3.3 ノバルティスAG

- 6.3.4 ビリディアン・セラピューティクス株式会社

- 6.3.5 イムノバント株式会社

- 6.3.6 アッヴィ株式会社

- 6.3.7 ファイザー株式会社

- 6.3.8 リジェネロン・ファーマシューティカルズ株式会社

- 6.3.9 ホライズン・セラピューティクス(旧社名)

- 6.3.10 ジョンソン・エンド・ジョンソン ビジョンケア株式会社

- 6.3.11 アルコン株式会社

- 6.3.12 バウシュ+ロム・コーポレーション

- 6.3.13 参天製薬株式会社

- 6.3.14 サン・ファーマシューティカル・インダストリーズ株式会社

- 6.3.15 シプラ株式会社

- 6.3.16 アイバンス・ファーマシューティカルズLLC

- 6.3.17 ルピン株式会社

- 6.3.18 テバ・ファーマシューティカル・インダストリーズ株式会社

- 6.3.19 ヴィアトリス株式会社

- 6.3.20 アラコス株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

甲状腺眼症治療は、自己免疫疾患である甲状腺眼症(Thyroid Eye Disease, TED)によって引き起こされる眼周囲の症状を改善し、視機能を温存することを目的とした医療行為全般を指します。この疾患は、主にバセドウ病などの甲状腺機能亢進症に合併して発症することが多いですが、甲状腺機能が正常な場合や低下している場合にも見られることがあります。眼窩内の脂肪組織や眼筋に自己免疫反応による炎症が生じ、その結果、眼球突出、眼瞼後退、複視、眼瞼腫脹、結膜充血、さらには視神経が圧迫されることによる視力低下や視野障害といった多様な症状を引き起こします。これらの症状は患者様の外見に大きな影響を与え、精神的な苦痛や生活の質の低下を招くため、適切な治療が不可欠でございます。

治療の種類は、病状の活動性や重症度、患者様の全身状態に応じて多岐にわたります。大きく分けて、内科的治療と外科的治療が存在します。内科的治療の代表的なものとしては、ステロイド療法が挙げられます。これは炎症を強力に抑制する目的で用いられ、経口投与、点滴静注、あるいは眼窩内への局所注射といった方法で投与されます。特に活動期の炎症が強い時期に効果が期待されますが、長期使用による副作用も考慮する必要があります。ステロイド抵抗性の症例や、ステロイドの減量を目的として、シクロスポリンやメトトレキサートなどの免疫抑制剤が併用されることもございます。また、近年では、炎症性サイトカインやその受容体を標的とする生物学的製剤の研究開発が進んでおり、海外ではインスリン様成長因子-1受容体(IGF-1R)阻害薬であるテプロツムマブが承認され、画期的な治療薬として注目されています。日本においても、その導入が待たれる状況でございます。放射線療法も、活動期の炎症を抑える目的で眼窩に照射されることがありますが、その適用は慎重に検討されます。

外科的治療は、主に内科的治療で改善が見られない場合や、視神経圧迫による視力障害が進行している緊急性の高い場合、あるいは病状が安定した非活動期において、残存する症状の改善を目的として行われます。眼球突出が著しい場合や視神経が圧迫されている場合には、眼窩減圧術が選択されます。これは眼窩の骨の一部を切除したり、眼窩内の脂肪組織を除去したりすることで、眼窩の容積を広げ、眼球を後退させる手術です。複視が残存する場合には、眼筋の位置を調整する斜視手術が行われます。また、眼瞼後退や眼瞼腫脹、眼瞼の形状異常に対しては、眼瞼手術が行われ、整容的な改善と機能的な回復を目指します。これらの手術は、患者様の生活の質を大きく向上させる可能性を秘めておりますが、それぞれにリスクや合併症も存在するため、専門医による十分な説明と検討が必要です。

関連技術としては、まず診断における画像診断の進歩が挙げられます。CTやMRIは、眼窩内の炎症の程度、眼筋の肥厚、脂肪組織の増加、視神経の圧迫状況などを詳細に評価するために不可欠です。これにより、病状の正確な把握と治療方針の決定に役立てられています。治療技術においては、前述の生物学的製剤の開発が最も注目される点です。テプロツムマブは、甲状腺眼症の病態に深く関与するIGF-1Rを特異的に阻害することで、炎症と線維化の両方を抑制する作用が期待されており、従来の治療では難しかった症例に対する新たな選択肢となる可能性を秘めています。また、外科手術においても、内視鏡を用いた低侵襲な眼窩減圧術の開発や、3Dプリンターを用いた術前シミュレーションなど、より安全で効果的な手術を目指す技術革新が進んでいます。将来的には、再生医療や遺伝子治療といった最先端技術が、根本的な治療法として確立される可能性も研究されています。

市場背景としては、甲状腺眼症はバセドウ病患者の約25~50%に発症するとされており、日本国内だけでも数十万人規模の潜在的な患者が存在すると推測されます。この疾患は、長期にわたる治療が必要となることが多く、高額な薬剤費や手術費用が発生するため、患者様や医療経済に与える影響は小さくありません。特に、外見の変化は患者様の精神的負担を大きくし、社会生活や職業生活に支障をきたすことも少なくないため、未充足の医療ニーズが高い領域と言えます。製薬企業は、ステロイド抵抗性の症例や副作用の少ない治療法を求める声に応えるべく、新規治療薬の開発に注力しており、特に生物学的製剤市場は今後も拡大が予想されます。しかし、これらの新規薬剤は高価であるため、医療費抑制とのバランスも重要な課題となります。

将来展望としては、甲状腺眼症治療は個別化医療の方向へと進化していくと考えられます。患者様一人ひとりの病態や遺伝的背景、治療反応性に応じた最適な治療法を選択するテーラーメイド医療の実現が期待されます。そのためには、バイオマーカーの探索や、AIを活用した診断支援システム、治療効果予測モデルの開発が不可欠となるでしょう。また、新規薬剤の開発は引き続き活発に行われ、炎症経路のさらなる解明に基づいた、より特異的で副作用の少ない標的治療薬が登場する可能性があります。早期診断と早期介入の重要性も再認識されており、症状が軽度な段階から適切な治療を開始することで、重症化を防ぎ、良好な予後を導くための研究が進められています。さらに、再生医療や幹細胞治療といった分野での基礎研究が進展し、将来的には損傷した眼窩組織の修復や機能回復を可能にする根本治療が確立されることも期待されます。国際的な治療ガイドラインの標準化と普及も、世界中の患者様が質の高い治療を受けられるようになるために重要な要素であり、多施設共同研究や情報共有がさらに活発になることでしょう。患者教育とサポート体制の強化も、疾患への理解を深め、生活の質を向上させる上で不可欠な取り組みとして、今後ますます重要視されていくと考えられます。