世界の錫市場2025-2030:金属、合金、化合物

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

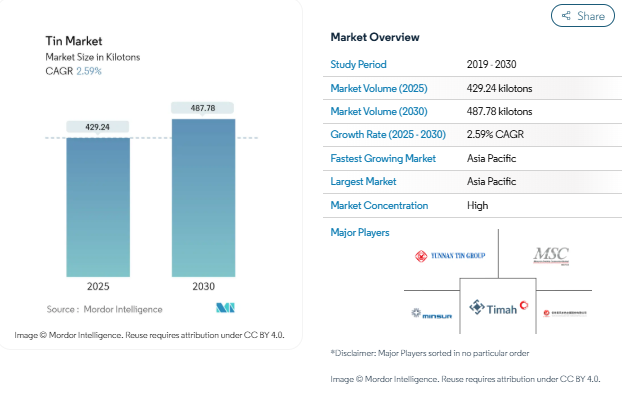

スズ市場規模は2025年に429.24キロトンと推定され、予測期間中(2025-2030年)の年平均成長率は2.59%で、2030年には487.78キロトンに達すると予測されています。

世界のスズ産業は、持続可能性への取り組みと循環型経済の原則に牽引され、大きな変革を経験しています。スズのリサイクルは大きな勢いを得ており、2022年にはリサイクル投入率が世界全体で33.1%に達し、業界の持続可能な取り組みへのコミットメントを反映しています。主要メーカーは、一次スズ供給源への依存を減らすため、リサイクル技術とインフラへの投資を増やしています。この変化は、環境規制が厳しくなり、企業が野心的な持続可能性目標を設定している先進国市場で特に顕著です。

スズ業界のサプライチェーンダイナミクスは大きく変化しており、メーカーは安定性を確保するために調達戦略を多様化しています。特に東南アジアでは、ベトナムやタイといった国々が世界のスズ生産・加工における重要なプレーヤーとして台頭しています。このような製造能力の地理的再分配は、より弾力的なサプライ・チェーンと、従来の生産拠点への依存度の低減につながっています。

電子セクターは引き続きスズ市場に大きな影響を与え、世界の電気・電子産業は力強い成長を示しています。業界の報告によると、電子製造業は現在、カナダのような先進国市場の製造業全体の売上高の約4%を占めており、この部門がスズ需要に大きく貢献していることが浮き彫りになっています。この業界では、製造プロセスにおける先端技術の統合が進み、効率と製品品質の向上につながっています。

市場は、顕著な統合活動と生産プロセスにおける技術的進歩を経験しています。主要な業界プレーヤーは、効率を高めながら環境への影響を減らすことに焦点を当て、抽出と加工技術を改善するための研究開発に投資しています。生産プロセスにおける高度な製錬技術と自動化の導入はますます一般的になっており、マレーシア製錬公社やPT Timahなどの企業が技術導入の先頭を走っています。これらの進歩は、環境コンプライアンスと業務効率を維持しながら、増大する錫需要を満たす上で極めて重要です。

スズ市場規模は2025年に429.24キロトンと推定され、予測期間中(2025-2030年)の年平均成長率は2.59%で、2030年には487.78キロトンに達すると予測されています。

世界のスズ産業は、持続可能性への取り組みと循環型経済の原則に牽引され、大きな変革を経験しています。スズのリサイクルは大きな勢いを得ており、2022年にはリサイクル投入率が世界全体で33.1%に達し、業界の持続可能な取り組みへのコミットメントを反映しています。主要メーカーは、一次スズ供給源への依存を減らすため、リサイクル技術とインフラへの投資を増やしています。この変化は、環境規制が厳しくなり、企業が野心的な持続可能性目標を設定している先進国市場で特に顕著です。

スズ業界のサプライチェーンダイナミクスは大きく変化しており、メーカーは安定性を確保するために調達戦略を多様化しています。特に東南アジアでは、ベトナムやタイといった国々が世界のスズ生産・加工における重要なプレーヤーとして台頭しています。このような製造能力の地理的再分配は、より弾力的なサプライ・チェーンと、従来の生産拠点への依存度の低減につながっています。

電子セクターは引き続きスズ市場に大きな影響を与え、世界の電気・電子産業は力強い成長を示しています。業界の報告によると、電子製造業は現在、カナダのような先進国市場の製造業全体の売上高の約4%を占めており、この部門がスズ需要に大きく貢献していることが浮き彫りになっています。この業界では、製造プロセスにおける先端技術の統合が進み、効率と製品品質の向上につながっています。

市場は、顕著な統合活動と生産プロセスにおける技術的進歩を経験しています。主要な業界プレーヤーは、効率を高めながら環境への影響を減らすことに焦点を当て、抽出と加工技術を改善するための研究開発に投資しています。生産プロセスにおける高度な製錬技術と自動化の導入はますます一般的になっており、マレーシア製錬公社やPT Timahなどの企業が技術導入の先頭を走っています。これらの進歩は、環境コンプライアンスと業務効率を維持しながら、増大するスズ需要に対応する上で極めて重要です。

錫市場の動向

電気自動車市場の需要急増

電気自動車市場は、特にバッテリー技術や車載電子機器などの重要な用途において、スズ消費の重要な牽引役として浮上しています。錫は鉛蓄電池グリッドに広く使用され、燃料タンク、シーリング材、配線、ラジエーター、シートクッション、継ぎ目と溶接、ファスナー、ネジ、ナット、ボルト、屋根材などの用途で性能を向上させます。スズナノ粒子は、リチウムイオン電池のシリコン-黒鉛負極の安定化に役立ち、シリコンの導電性と性能を大幅に高めると同時に、シリコン-黒鉛負極の寿命を延ばします。

自動車産業の電動化への変革は、主要市場における大幅な生産台数の増加によって証明されています。世界の自動車市場をリードする中国は、2023年の自動車生産台数が3,016万台と、年間16%の大幅な伸びを達成しました。この成長は、急速充電バッテリー技術における先駆的な開発によって補完されており、StoreDotのような企業は、極めて急速な充電アプリケーション向けにシリコンとスズの組み合わせに投資しています。特に中国などの主要市場では、燃費と排ガス削減への関心が高まっており、電気自動車へのスズベースの部品の採用がさらに加速しています。EVアプリケーションにおける錫の需要が増加し続けているため、錫価格はこれらの傾向を反映すると予想されます。

電気・電子産業における用途の増加

電子産業は引き続きスズ市場の主要な成長ドライバーであり、世界のスズ生産量の50~70%は電気・電子用途に吸収されています。電子情報技術産業協会(JEITA)によると、世界の電子・IT産業の生産高は2023年に3兆3,826億米ドルに達し、2024年には9%増の3兆6,868億米ドルになると予測されています。この成長は特にスマートフォン分野で顕著で、2023年の世界契約数は69億7,000万件に達し、2029年には80億6,000万件に拡大すると予想されており、錫ベースのはんだ付けアプリケーションの持続的な需要を生み出しています。

業界の堅調な成長は、主要市場における著しい発展によってさらに実証されており、ドイツのエレクトロニクス・デジタル産業は2023年に売上高2,420億ユーロを達成し、これは年率7.56%の成長率に相当します。電子機器の製造能力の拡大、特に携帯電話、タブレット、コンピュータ、スマート装置などの民生用電子機器では、スズ系はんだ付け材料の安定した需要が生まれています。この成長を支えているのは、信頼性の高い電気接続を実現する上でスズが果たす重要な役割と、電子分野における高度な製造プロセスとの互換性です。スズ価格のトレンドが進化し続ける中、メーカーは調達戦略を調整するためにスズ価格予測を鋭意観察しています。

ブリキ包装業界の着実な改善

ブリキ包装業界は、持続可能でリサイクル可能な包装ソリューションが重視されるようになり、大幅な成長を遂げています。優れた耐食性、耐久性、食品との適合性など、ブリキ包装のユニークな特性は、環境に配慮した包装ソリューションを求めるメーカーにとってますます好ましい選択肢となっています。この材料は、その高品位な特性を維持したまま無期限にリサイクルできるため、特に産業界が環境負荷の低減に重点を置く中、代替包装材料に対して有利な位置づけとなっています。

業界の成長は、特に消費者のライフスタイルの変化と都市化の進展によりパッケージ製品の消費が増加している発展途上国における缶詰食品と飲料の需要の高まりによってさらに支えられています。酸性の内容物に対する優れた耐性と製品の鮮度を長期間維持する能力により、ブリキ包装は食品・飲料分野で特に重宝されています。さらに、酸化や汚染を防ぐという素材固有の特性により、エアゾール容器、塗料缶、特殊包装ソリューションなど、さまざまな産業用途での地位が強化されています。ブリキパッケージングの需要が増加し続けているため、ブリキ市場価格はこれらの動向に影響される可能性が高いです。

鉛フリーはんだの需要増加

鉛フリーはんだへの世界的な移行は、特に電子機器製造におけるスズ消費の重要な原動力として浮上しています。この移行は主に環境規制と健康への懸念が原動力となっており、優れた性能特性を提供するスズベースの代替品への需要が増加しています。電子業界は特にこの移行を受け入れており、メーカー各社は、耐疲労性の向上やはんだ接合部の強度向上など、機械的特性の改善を実現する革新的なスズベースのはんだ付けソリューションを開発しています。

鉛フリーはんだの採用は、錫ベースの合金配合の技術的進歩によってさらに加速され、融点や接合強度に関連する過去の課題に対処することに成功しました。これらの開発により、メーカーは厳しい環境基準を満たしながら、電子アセンブリにおいて信頼性の高い接続を実現できるようになりました。この傾向は特に民生用電子機器製造において顕著であり、環境に配慮した製造方法の需要がスズを多く含む代替はんだの利用拡大につながり、電子機器製造セクター全体のスズ消費量の持続的成長を支えています。業界が革新を続け、こうした変化に適応していく中で、スズ需要予測は明るい見通しを示しています。

セグメント分析: 製品種類別

世界スズ市場における合金セグメント

合金セグメントが世界のスズ市場を支配しており、2024年の市場シェア全体の約61%を占めています。この重要な市場地位は、錫合金が複数の産業にわたる広範な錫用途に使用されていることに起因しています。錫合金は主に電子機器製造のはんだ付け用途に使用され、低毒性レベルと高い耐腐食性で不可欠な接合特性を提供します。このセグメントの優位性は、自動車部品、ベアリング、歯科材料を含む様々な産業用途の青銅、ピューター、特殊合金の製造に広く使用されていることでさらに強化されています。さらに、電子製造、特に家電や電気自動車における鉛フリーはんだの需要の増加が、世界市場における錫合金の成長を引き続き促進しています。

世界錫市場における金属セグメント

金属セグメントは、世界のスズ市場において最も急成長しているセグメントであり、2024年から2029年の間に約3%の成長率が見込まれると予測されています。この成長の主な要因は、特に電子・半導体産業における様々な高純度スズ用途での純金属スズ需要の増加です。このセグメントの成長をさらに支えているのは、エネルギー貯蔵システムや高度製造プロセスなどの新興アプリケーションにおけるスズの採用が増加していることです。電気自動車生産の拡大と持続可能なエネルギーソリューションへの関心の高まりは、高純度スズ金属用途の新たな機会を生み出しています。さらに、特殊なコーティング用途でのスズ金属の使用の増加と、新しいスズベースの技術の開発が、このセグメントの急速な成長の軌道に寄与しています。

残りの製品種類別セグメント

化合物セグメントは世界のスズ市場で重要な役割を果たしており、様々な産業で独自の用途を提供しています。スズ化合物は、有機と無機の両方を含み、触媒や安定剤として化学産業で広く使用されています。これらの化合物は、熱安定剤としての役割を果たすPVC製造や、コーティング材料としてのガラス産業で重要な用途を見出しています。また、農業分野では殺虫剤や殺菌剤など特殊な用途に使用され、工業用化学品やコーティング剤の製造にも重要な役割を担っています。様々な化学プロセスにおけるスズ化合物の汎用性と、複数の製造用途における重要な役割は、スズ市場全体における重要な地位を維持し続けています。

セグメント分析 用途

スズ市場のはんだセグメント

はんだセグメントは引き続き世界のすず市場を支配しており、2024年の市場シェア全体の約47%を占めています。この重要な市場地位は、主に電子産業の拡大と様々な用途における鉛フリーはんだの採用増加によってもたらされます。このセグメントの成長は、5Gインフラ、電気自動車、高度家電などの新興技術による需要の高まりによってさらに支えられています。電子・電気産業では、さまざまな環境条件下で強度と信頼性の高い接合部を提供する40~70%のスズを含むはんだが広く使用されています。アジア太平洋地域、特に中国は、巨大な電子機器製造基盤と成長する自動車エレクトロニクス部門により、スズ系はんだの最大市場となっています。

スズ市場における鉛蓄電池セグメント

鉛蓄電池セグメントは、予測期間2024年から2029年にかけて約4%という最も高い成長率を記録すると予測されています。この顕著な成長は、主に自動車用バッテリー、動力、定置用アプリケーションの需要増加に起因しています。このセグメントの拡大は、特に成長する電気自動車市場によって牽引されており、業界予測では2030年までに約3億台の電気自動車が走行するとされています。錫は、ハイエンドのAGM/VRLA製品、特に自動車用バッテリーのサイクルと性能を向上させるために、正鉛-カルシウムバッテリー・グリッドに添加されることが増えています。鉛蓄電池へのスズの採用が増加しているのは、カドミウムやアンチモンの代わりにスズが使用されている、グリッド合金の組成を政府が強制的に変更したことも影響しています。

アプリケーションの残りのセグメント

スズ市場のその他の重要なセグメントには、スズめっき、特殊合金、化学薬品があり、それぞれ異なる産業用途に使用されています。スズめっきは、食品包装産業、特に食品や飲料容器のブリキ製造において重要な役割を担っています。特殊合金セグメントは、歯科、航空宇宙、エンジニアリング用途を含む様々な産業に対応しており、化学薬品セグメントは、PVC安定剤、触媒、その他の工業プロセスなどの多様な用途に対応しています。これらのセグメントは総じて市場の多様性と安定性に寄与しており、それぞれがさまざまな産業用途で重要な役割を果たし、さまざまなセクターで安定したスズ需要を維持しています。

セグメント分析 エンドユーザー産業

スズ市場における電子セグメント

電子セグメントは引き続き世界の錫市場を支配しており、2024年には市場シェア全体の約34%を占めます。この重要な市場地位は、主に電子部品や回路基板のはんだ付け用途におけるスズの広範な使用によるものです。このセグメントの優位性は、特に中国、韓国、台湾などのアジア太平洋地域における民生用電子機器製造の急速な拡大によってさらに強化されています。5Gインフラ、モノのインターネット(IoT)装置、スマートエレクトロニクスなどの先端技術の採用が増加しているため、スズ系はんだ付け材料の需要が大幅に増加しています。さらに、電子部品の小型化傾向の高まりと鉛フリーはんだ付けアプリケーションへのシフトにより、電子産業は世界最大のスズ消費者としての地位を維持しています。

スズ市場における自動車分野

自動車セグメントは、スズ市場で最も急成長しているエンドユーザー産業として浮上しており、予測期間2024-2029年には約4%の成長が予測されています。この著しい成長は、主に電気自動車(EV)の生産が世界的に急拡大していることと、最新の自動車に搭載される電子部品が増加していることに起因しています。このセグメントの成長は、先進運転支援システム(ADAS)、車載エンターテインメントシステム、その他錫ベースのはんだ付け材料を必要とする車載電子機器の需要の高まりによってさらに促進されます。自動車業界の電気自動車やハイブリッド車へのシフトは、電池製造、特に鉛蓄電池や新しい電池技術における錫の需要を大幅に増加させています。さらに、自動車の電動化への注目の高まりと、主要な自動車市場全体で電気自動車を推進する厳しい環境規制の実施が、このセグメントの成長の勢いを維持すると予想されます。

エンドユーザー産業の残りのセグメント

包装(食品・飲料)セグメントは、主に食品包装用途でのブリキ需要の継続と持続可能な包装ソリューションへの嗜好の高まりにより、ブリキ産業で大きな存在感を維持しています。ガラス産業はもう一つの重要なエンドユーザーであり、スズはフロートガラスの製造工程や建築・自動車用途の特殊ガラス製品の製造に広く使用されています。その他のエンドユーザー産業には、化学薬品、建築材料、特殊工業製品など様々な用途があります。これらのセグメントは総体的に市場の多様性と安定性に寄与しており、それぞれが進化する技術的・環境的要件に適応しながら、特定の産業ニーズや用途に対応しています。

錫市場の地域セグメント分析

アジア太平洋地域の錫市場

アジア太平洋地域は、電子、自動車、パッケージングなど様々なエンドユーザー別産業における堅調な製造活動により、世界のスズ市場を支配しています。この地域は、中国のような主要なスズ生産国の存在や、日本や韓国の広範な電子機器製造拠点から利益を得ています。電気自動車の普及、電子産業の拡大、持続可能なパッケージング・ソリューションへの注目の高まりが、この地域におけるスズ消費の主な促進要因となっています。

中国の錫市場

中国は、巨大な電子機器製造部門と成長する自動車産業により、アジア太平洋地域におけるスズ消費の大国となっています。世界最大の電子機器製造拠点としての地位が原動力となり、この地域のスズ消費量の約67%を占めています。中国の優位性は、その強固な国内スズ生産能力と確立されたサプライチェーンによってさらに強化されています。電気自動車生産、拡大する電子機器セクター、成長するパッケージング産業への注力は、引き続きスズ需要の大きな原動力となっています。

インドのスズ市場

インドはアジア太平洋地域で最も急成長しているスズ市場で、2024年から2029年にかけて約3%の成長率が見込まれています。同国の成長の主因は、「メイク・イン・インディア」のような政府のイニシアティブと電子機器の国内生産の推進に支えられた、急速に拡大する電子機器製造部門です。インドの自動車部門、特に電気自動車部門は著しい成長を遂げており、錫の需要をさらに押し上げています。インフラ整備が進み、持続可能なパッケージング・ソリューションへの注目が高まっていることも、スズ消費量の増加に寄与しています。

北米のスズ市場

北米のスズ市場は、電子、自動車、包装業界からの旺盛な需要を特徴とする着実な成長を示しています。同地域の市場を牽引しているのは、主に電子分野の技術進歩と電気自動車の普及です。大手自動車メーカーや電子機器メーカーの存在が、米国、カナダ、メキシコの市場成長を支え続けています。

米国の錫市場

北米の錫市場は米国が圧倒的で、同地域の消費量の約82%を占めています。同国の市場を牽引しているのは、主に堅調な電子機器製造部門と成長する自動車産業です。電気自動車生産への注目が高まっていることと、大手電子機器メーカーの存在感が強いことが、引き続き米国のスズ需要を牽引しています。

カナダの錫市場

カナダは北米で最も急成長している市場であり、2024年から2029年にかけて約2%の成長率が見込まれています。同国の市場成長を支えているのは、電子産業の拡大と電気自動車生産への投資の増加です。カナダの持続可能な製造慣行への強い関心と包装産業の成長は、スズ消費量の増加にさらに貢献しています。

ヨーロッパのスズ市場

欧州のスズ市場の特徴は、成熟した産業基盤と持続可能な製造慣行への強い注力です。同地域の市場を牽引しているのは、確立された自動車産業、成長する電子産業、リサイクル可能な包装材料の重視の高まりです。ドイツ、フランス、英国、イタリア、オーストリアがこの地域の主要市場で、それぞれがスズ消費全体に大きく貢献しています。

ドイツのスズ市場

ドイツは強力な自動車製造基盤と高度な電子産業に支えられ、欧州のスズ市場をリードしています。電気自動車生産における主導的地位と大手電子機器メーカーの存在が、スズ消費の大きな原動力となっています。持続可能な製造慣行と技術革新を重視するドイツは、地域市場での地位をさらに強化しています。

フランスの錫市場

フランスは、拡大する電気自動車セクターと成長する電子産業に牽引され、欧州のスズ市場で最も高い成長の可能性を示しています。同国では、持続可能なパッケージング・ソリューションと製造プロセスにおける技術進歩への注目が高まっており、市場の成長を支えています。フランスの好調な自動車部門と電子製造業への投資拡大が引き続きスズ需要を牽引。

南米のスズ市場

南米のスズ市場は世界のスズサプライチェーンで重要な役割を果たしており、ブラジルとアルゼンチンがこの地域の主要市場です。ブラジルは、その充実した国内スズ生産能力と成長する産業基盤に支えられ、この地域で最大かつ最も急成長している市場として浮上しています。この地域の市場の特徴は、強力な鉱業セクターと、様々なエンドユーザー別産業におけるスズの産業用途の増加です。

中東・アフリカのスズ市場

中東・アフリカのスズ市場は、南アフリカとアラブ首長国連邦が地域の消費をリードし、着実な発展を示しています。南アフリカはこの地域で最大の市場として浮上し、アラブ首長国連邦は大きな成長の可能性を示しています。この地域の市場を牽引しているのは、工業化の進展、包装産業の成長、電子機器製造活動の活発化です。

錫産業の概要

錫市場のトップ企業

世界の錫市場は、競争力を維持するために戦略的拡大と技術的進歩に重点を置く企業によって特徴付けられています。主要な錫企業は、生産設備の近代化と高度な製錬技術の導入に多額の投資を行い、業務効率を向上させています。各社は、特に電気およびエネルギー貯蔵分野での錫の新しい用途を開発するため、研究開発にますます重点を置くようになっています。垂直統合が重要な戦略となっており、多くの企業が採掘から加工に至るバリュー・チェーン全体の管理を確立しています。業界は持続可能性へのシフトを目の当たりにしており、各社は環境に優しい生産方法やリサイクル能力に投資しています。市場をリードする企業もまた、流通網を強化し、戦略的パートナーシップを結んで世界的な存在感と市場リーチを高めています。

強力な地域プレーヤーを擁する統合市場

錫市場は、主に東南アジアと南米地域に集中する既存プレーヤーが支配する高度に統合された構造を示しています。市場の特徴は、総合コングロマリットと専門メーカーの両方が存在することで、上位8社がスズ生産の大部分を支配しています。業界は、特に生産能力の拡大と原料ソースの確保に重点を置いたM&Aによる戦略的統合を目撃してきました。各社は、スズのサプライチェーンをより適切に管理し、安定した原料アクセスを確保するために、垂直統合戦略を追求するようになっています。競争環境は、サプライヤーや顧客との長期契約や確立された関係によってさらに形成されており、新規参入企業にとって高い参入障壁となっています。

市場は、中国、インドネシア、マレーシア、ペルーに主要な生産拠点があるなど、地域的な集中が顕著です。大手企業は確立されたインフラと技術的専門知識を活用して市場支配力を維持する一方、中小企業はニッチ市場と特殊用途に注力しています。業界は、特にアジア太平洋地域において、新しい製錬施設や技術的なアップグレードを通じて生産能力を拡大する傾向にあります。市場リーダーはまた、競争上の優位性と市場での存在感を高めるために、戦略的パートナーシップや合弁事業を通じてその地位を強化しています。

イノベーションと持続可能性が将来の成長を促進

錫業界における成功は、企業の技術革新能力と市場ダイナミクスの変化への適応能力にますます依存するようになっています。市場をリードする企業は、付加価値の高い製品の開発に注力し、特に電子機器や自動車分野などの高成長アプリケーション分野でのプレゼンスを拡大しています。企業は、新たな用途の発見や既存製品の改良のために研究開発に投資する一方、ビジネス・チェーン全体のコスト最適化を重視しています。特に電子機器やパッケージング業界では、エンドユーザーとの強い関係を維持する能力が、市場での持続的な成功に不可欠となっています。環境コンプライアンスと持続可能な生産方式が重要な差別化要因として浮上しており、企業はよりクリーンな技術とリサイクル能力に投資しています。

新規参入企業や中小企業にとって成功の鍵は、ニッチ市場を特定し、そこに参入する一方で、強力な技術力を構築することです。効果的な競争を勝ち抜くためには、専門的な製品の開発と高い品質基準の維持に注力する必要があります。環境規制と持続可能性がますます重視されるようになり、強力な環境認証と循環型経済の実践を実証できる企業にチャンスが生まれます。エンドユーザーとの強い関係を築き、市場の変化に対応できる柔軟な経営を維持することが、重要な成功要因になりつつあります。企業はまた、リスクを軽減し市場での地位を高めるために、地理的分散と戦略的パートナーシップを検討する必要があります。

錫市場のニュース

- 2023年11月 コーンウォール錫探鉱プロジェクト(Great Wheal Vor)において、Crowdcubeで1700人の投資家から目標額の250%以上となる110万ポンド(138万米ドル)を調達。

- 2023年8月 ペルーの鉱業会社Minsurは、銅とスズ事業の拡大のため、5年間で少なくとも20億米ドルを投資すると発表。

- 2022年12月:オールビスがベルギーで最新鋭のリサイクル工場の建設を開始。新プラントプロセスにより、陽極スラッジからのスズ回収を迅速化し、金や銀など他の貴金属の完全抽出が可能に。

- 2022年6月:Malaysia Smelting Corp部門が近隣の錫鉱山リースホルダーを買収。MSCが証券取引所に提出した書類によると、この買収取引には272,250株(RHTの拡大株式資本の20%)が含まれるとのこと。

1. はじめに

- 1.1 調査の前提

- 1.2 調査範囲

2. 調査方法

3. 要旨

4. 市場ダイナミクス

- 4.1 推進要因

- 4.1.1 電気自動車市場の需要急増

- 4.1.2 電気・電子産業における用途の増加

- 4.1.3 その他の促進要因

- 4.2 抑制要因

- 4.2.1 代替品の存在

- 4.2.2 その他の阻害要因

- 4.3 産業バリューチェーン分析

- 4.4 ポーターのファイブフォース分析

- 4.4.1 新規参入者の脅威

- 4.4.2 消費者の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替製品の脅威

- 4.4.5 競争の程度

- 4.5 価格分析

5. 市場セグメント(市場規模:数量ベース)

- 5.1 種類別

- 5.1.1 金属

- 5.1.2 合金

- 5.1.3 化合物

- 5.2 用途

- 5.2.1 はんだ

- 5.2.2 スズめっき

- 5.2.3 化成品

- 5.2.4 その他の用途(特殊合金、鉛蓄電池)

- 5.3 エンドユーザー産業

- 5.3.1 自動車

- 5.3.2 電子機器

- 5.3.3 包装(食品・飲料)

- 5.3.4 ガラス

- 5.3.5 その他のエンドユーザー産業(化学、工具製造、医療装置)

- 5.4 地理

- 5.4.1 生産分析

- 5.4.1.1 オーストラリア

- 5.4.1.2 ボリビア

- 5.4.1.3 ブラジル

- 5.4.1.4 ビルマ

- 5.4.1.5 中国

- 5.4.1.6 コンゴ(キンシャサ)

- 5.4.1.7 インドネシア

- 5.4.1.8 マレーシア

- 5.4.1.9 ペルー

- 5.4.1.10 ベトナム

- 5.4.1.11 その他の国

- 5.4.2 消費分析

- 5.4.2.1 アジア太平洋

- 5.4.2.1.1 中国

- 5.4.2.1.2 インド

- 5.4.2.1.3 日本

- 5.4.2.1.4 韓国

- 5.4.2.1.5 その他のアジア太平洋地域

- 5.4.2.2 北米

- 5.4.2.2.1 米国

- 5.4.2.2.2 カナダ

- 5.4.2.2.3 メキシコ

- 5.4.2.3 ヨーロッパ

- 5.4.2.3.1 ドイツ

- 5.4.2.3.2 イギリス

- 5.4.2.3.3 イタリア

- 5.4.2.3.4 フランス

- 5.4.2.3.5 オーストリア

- 5.4.2.3.6 その他のヨーロッパ

- 5.4.2.4 南米

- 5.4.2.4.1 ブラジル

- 5.4.2.4.2 アルゼンチン

- 5.4.2.4.3 その他の南米地域

- 5.4.2.5 中東およびアフリカ

- 5.4.2.5.1 南アフリカ

- 5.4.2.5.2 アラブ首長国連邦

- 5.4.2.5.3 その他の中東・アフリカ地域

6. 競争環境

- 6.1 M&A、合弁事業、提携、協定

- 6.2 市場シェア(%)**/ランキング分析

- 6.3 主要企業の戦略

- 6.4 企業プロフィール

-

- 6.4.1 ArcelorMittal

- 6.4.2 Aurubis AG

- 6.4.3 Avalon Advanced Materials Inc.

- 6.4.4 Indium Corporation

- 6.4.5 Jiangxi New Nanshan Technology Co. Ltd

- 6.4.6 Malaysia Smelting Corporation Berhad

- 6.4.7 MINSUR

- 6.4.8 Thailand Smelting and Refining Co. Ltd

- 6.4.9 Timah

- 6.4.10 Yunnan Chengfeng Non-ferrous Metals Co. Ltd

- 6.4.11 YUNNAN TIN COMPANY GROUP LIMITED

-

- *リストは網羅的ではありません

7. 市場機会と今後の動向

- 7.1 スズのリサイクルへのシフト

- 7.2 その他の機会

錫産業のセグメンテーション

錫は軟質で柔軟性があり、展性と延性の特徴を持つ銀白色の金属。主に錫石を原料とし、錫を約80%含有。

スズ市場は、製品の種類別、用途別、エンドユーザー産業別、地域別に区分されます。製品の種類別では、市場は金属、合金、化合物に区分されます。用途別では、市場ははんだ、すずめっき、化学薬品、その他の用途(特殊合金、鉛蓄電池)に区分されます。エンドユーザー産業では、自動車、電子、包装(食品・飲料)、ガラス、その他のエンドユーザー産業(化学、工具製造、医療装置)に市場を細分化。また、16カ国の錫市場の市場規模と予測、各地域の10カ国の生産シナリオもカバーしています。各セグメントについて、市場規模と予測は数量(トン)に基づいています。

スズ市場に関する調査FAQ

錫市場の規模は?

スズ市場規模は、2025年には429.24キロトンに達し、CAGR 2.59%で成長し、2030年には487.78キロトンに達すると予測されます。

現在のスズ市場規模は?

2025年の錫市場規模は429.24キロトンに達する見込みです。

錫市場の主要プレーヤーは?

YUNNAN TIN COMPANY GROUP LIMITED、Timah、MINSUR、Malaysia Smelting Corporation Berhad、Yunnan Chengfeng Nonferrous Metals Co. Ltd.が錫市場で事業を展開している主要企業です。

錫市場で最も急成長している地域はどこですか?

予測期間中(2025-2030年)に最も高いCAGRで成長すると推定されるのはアジア太平洋地域です。

錫市場で最大のシェアを持つ地域はどこですか?

2025年には、アジア太平洋地域が錫市場で最大の市場シェアを占めています。

この錫市場の対象年、2024年の市場規模は?

2024年のスズ市場規模は418.12キロトンと推定されます。本レポートは、2019年、2020年、2021年、2022年、2023年、2024年の錫市場の過去の市場規模を対象としています。また、2025年、2026年、2027年、2028年、2029年、2030年の錫市場規模を予測しています。

*** 本調査レポートに関するお問い合わせ ***