世界の錫はんだ市場2025-2030:はんだワイヤー、はんだバー、はんだペースト、その他

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

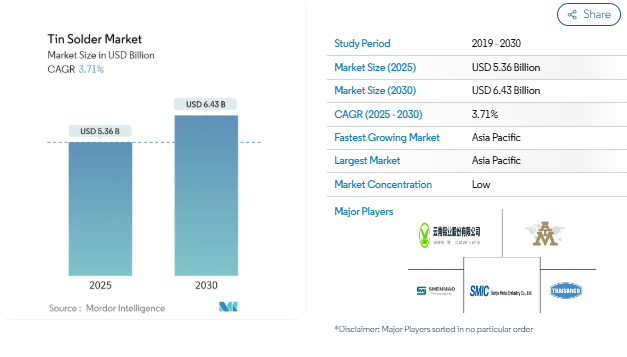

錫はんだ市場規模は、2025年に53.6億米ドルと推定され、予測期間中(2025-2030年)の年平均成長率は3.71%で、2030年には64.3億米ドルに達する見込みです。

COVID-19の大流行により、2020年は世界的な封鎖、製造活動やサプライチェーンの混乱、生産停止が市場に悪影響を及ぼしました。しかし、2021年には状況が回復し始め、市場の成長軌道が回復しました。

– 短期的には、電子産業からの需要の増加と自動車生産の増加が市場の成長を促進すると予想されます。

– その反面、鉛ベースの錫はんだの使用に対する規制上の制限や代替品の利用可能性が市場の成長を妨げると予想されます。

– ナノ粒子ベースのはんだ材料の出現と太陽光発電エネルギーへの投資の増加は、調査対象の市場に成長機会をもたらすと予想されます。

– アジア太平洋地域が市場を支配し、また最も急成長している地域であると予想されます。

錫はんだ市場の動向

電子セグメントが市場を支配する見込み

- 錫はんだは、電子部品と回路基板との間に強力な機械的・導電的接続を形成することで、電子機器において重要な役割を果たしています。これにより、デリケートな部品の確実な取り付けが可能になると同時に、はんだ接合部を通るスムーズな電気の流れが確保されます。錫はんだの融点は、はんだ付けプロセス中に熱に敏感な電子部品を損傷しないように十分に低いです。

- 錫鉛線はんだは、特に高温で部品が溶けたり、割れたり、反ったりしやすい電子機器に普及しています。錫-鉛線はんだは、優れた電気特性を提供し、機械的強度を向上させます。

- 電子産業における使用量の増加と適用範囲の拡大は、錫はんだの世界市場を牽引すると予想されます。電子はんだは世界最大級の急成長産業です。今日のデジタル時代において、電子装置は私たちの生活に多大な影響を与え、形を変え続けています。

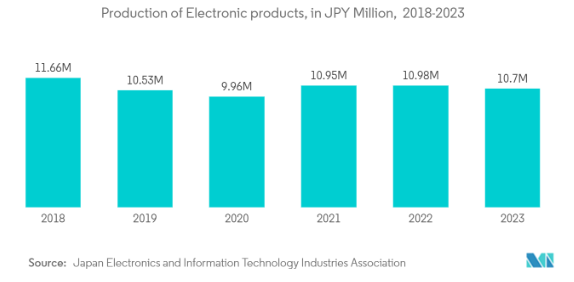

- 電子情報技術産業協会(JEITA)によると、2023年の世界の電子機器生産額は前年比約2.5%減少し、106億9,926万7,000円(~732億1,896万米ドル)に達します。しかし、社会、企業、産業のデジタル変革や、ジェネレーティブAIのようなイノベーションを通じた社会課題への取り組みが進んでおり、ソリューション・サービスの需要が高まり、電子部品の需要が回復すると予想されます。2024年には、デジタル化と革新的技術の採用が世界の電子部門の成長を加速させ、2023年比9%増の3兆6900億米ドルが見込まれています。

- ドイツ電気電子工業会(ZVEI)によると、世界の電子機器市場は2023年に1,695億ユーロ(〜1,818億7,000万米ドル)に達します。世界的な電子機器の生産拡大が、今後数年間は市場に好影響を与えると予測されています。

- ドイツはヨーロッパの電子大国として際立っています。ドイツ電気電子協会の報告によると、ドイツの電気電子部門はヨーロッパを支配しており、2023年には2,380億ユーロ(〜2,626億6,000万米ドル)の売上高を誇り、世界のトップ5市場にランクインしています。ドイツの堅調な電子市場は、高品質な電子装置の生産に不可欠なスズはんだの消費を増加させるでしょう。

- インドの電子機器製造部門は、ここ数年、錫はんだのもう一つの主要な消費者です。同国では今後、さまざまな電子製品の需要が増加する見込みです。インド携帯電話・電子機器協会のPankaj Mohindroo会長によると、2023-2024会計年度の電子機器の総生産額は1150億米ドルに達すると推定されています。

- 錫はんだは、電気部品や半導体を回路基板に接続する上で極めて重要な役割を果たしています。これらの回路基板は、電話やテレビからコンピュータ、カメラ、洗濯機、冷蔵庫に至るまで、日常的に使用される幅広い消費者技術に不可欠です。

- 2024年8月、アメリカ商務省はテキサス・インスツルメンツの半導体生産を強化するために16億米ドルを投資することを発表しました。TIのシャーマン工場が稼働すれば、毎日1億個以上のチップを生産する予定。

- 2024年7月、カナダ政府はISED(Innovation, Science and Economic Development Canada)を通じて、FABrIC(Fabrication of Integrated Components for the Internet’s Edge)ネットワークに1億2,000万米ドルを投資すると発表しました。2億2,000万米ドルを超えるこの5年間のイニシアチブは、カナダの半導体製造および商業化能力を強化することを目的としています。

- したがって、上記の要因は、予測期間中、電子産業における錫はんだの需要に影響を与えると予想されます。

アジア太平洋地域が市場を支配する見込み

- アジア太平洋地域では、自動車生産の需要が伸びており、それが錫はんだ市場に好影響を与えています。

- アジア・オセアニア地域は、自動車製造のフロントランナーとして台頭し、他の地域を凌駕しています。OICAのデータによると、この地域の自動車生産台数は2023年に5,511万台に達し、2022年の5,002万台から10.18%増加しました。特筆すべきは、この生産台数は中国、日本、韓国、インドといった主要プレーヤーによって大きく牽引されていることです。

- 中国汽車工業協会(CAAM)によると、中国は世界で最も重要な自動車生産拠点。2022年の総自動車生産台数は2,700万台で、昨年の2,600万台から3.4%増加。

- 中国汽車工業協会(CAAM)が発表した最新データによると、2023年の自動車生産台数は3,016万台を超え、前年比11.6%増。2023年の国内乗用車販売台数は3,009万台で、前年比12%近い増加。

- インド自動車製造協会(SIAM)が発表したデータによると、2023会計年度の自動車生産台数は458万台で、2022会計年度の生産台数は365万台。2023年度の自動車生産台数は前年度比約25%増。

- 錫はんだは、航空宇宙・防衛、太陽電池、配管、屋根、ガラスなど、他のさまざまな用途でも使用されています。航空宇宙・防衛産業におけるはんだ付けは、清潔さ、安全性、品質の最高基準を維持する細心のプロセスです。

- 中国は世界の航空宇宙市場の主要プレーヤーであり、航空機製造と国内航空旅行に優れています。同国の航空機部品・組立部門は急速に成長しており、200社以上の小規模部品メーカーが存在します。国際貿易局(ITA)によると、中国は世界第2位の民間航空宇宙市場です。2024年1月現在、中国国家統計局と中国民用航空局の報告によると、民間航空機は7,351機で、2022年から550機以上増加。

- 韓国の防衛事業庁(DAPA)は、18億ユーロ(19.4億米ドル)を投資して軽飛行機に取り組む計画で、2033年に運用可能になる見込み。この製造プロセスには現代重工業が関わっており、年間1億8000万ユーロ(1億9416万米ドル)のメンテナンスが必要。

- マレーシアは、半導体、産業用電子機器、通信機器、家電製品など、さまざまな電子製品の主要メーカーのひとつ。同国における様々な電子製品の製造を増やすため、様々なメーカーが同国の電気・電子産業への投資を開始しました。2023年には、国内の電気・電子製品製造のために、合計181億2000万米ドル相当の投資が政府によって承認されました。

- 上記の要因はすべて、予測期間中にアジア太平洋地域の錫はんだ市場にプラスの影響を与えると予想されます。

錫はんだ業界の概要

錫はんだ市場は細分化されています。主なプレーヤー(順不同)には、雲南錫公司、AIM Metals & Alloys LP、SHENMAO Technology Inc. Ltd.、Thailand Smelting and Refining Co. Ltd.などです。

錫はんだ市場ニュース

- 2024年6月 SHENMAO Technology Inc.は、新しい耐熱疲労性ソルダーペーストPF918-P250を発売しました。このペーストは高信頼性要件に対応でき、優れた耐久性を必要とする電子製品向けに高度な機能と優れた性能を提供します。

- 2023年10月 AIM Solder (UK) Ltdは、はんだと合金を含むWilliam Rowland Limitedのはんだ製品事業を買収。この買収により、同社は金属産業における能力を拡大し、顧客へのサービスを強化。

- 2023年9月 Stannol GmbH & Co. KGはミュンヘンで新しいソルダーペーストSP6000を発売。このソルダーペーストは、合金TSC305(Sn96.5Ag3Cu0.5)T4およびTSC105(Sn98.5Ag1Cu0.5)T4用の標準品として開発されました。従来のソルダーペーストに比べ、CO2排出量を85%以上削減できます。

1. はじめに

- 1.1 調査の前提

- 1.2 調査範囲

2. 調査方法

3. 要旨

4. 市場ダイナミクス

- 4.1 はじめに

- 4.2 市場ダイナミクス

- 4.2.1 推進要因

- 4.2.1.1 電子産業からの需要増加

- 4.2.1.2 自動車生産の増加

- 4.2.2 抑制要因

- 4.2.2.1 鉛ベースの錫はんだに対する規制

- 4.2.2.2 代替品の入手可能性

- 4.3 産業バリューチェーン分析

- 4.4 ポーターのファイブフォース分析

- 4.4.1 供給者の交渉力

- 4.4.2 買い手の交渉力

- 4.4.3 新規参入者の脅威

- 4.4.4 代替製品・サービスの脅威

- 4.4.5 競争の程度

5. 市場セグメント(金額ベース市場規模)

- 5.1 種類別

- 5.1.1 はんだワイヤー

- 5.1.2 はんだバー

- 5.1.3 はんだペースト

- 5.1.4 種類別

- 5.2 合金種類別

- 5.2.1 鉛入り錫はんだ

- 5.2.2 鉛フリー錫はんだ

- 5.3 用途

- 5.3.1 電子機器

- 5.3.2 自動車

- 5.3.3 その他の用途

- 5.4 地理

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 マレーシア

- 5.4.1.6 タイ

- 5.4.1.7 インドネシア

- 5.4.1.8 ベトナム

- 5.4.1.9 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 イタリア

- 5.4.3.4 フランス

- 5.4.3.5 スペイン

- 5.4.3.6 ノルディック諸国

- 5.4.3.7 トルコ

- 5.4.3.8 ロシア

- 5.4.3.9 その他のヨーロッパ諸国

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 南米のその他

- 5.4.5 中東・アフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東・アフリカ

6. 競争環境

- 6.1 合併、買収、合弁事業、提携、協定

- 6.2 市場ランキング分析

- 6.3 主要企業の戦略

- 6.4 企業プロフィール

-

- 6.4.1 AIM Metals & Alloys LP

- 6.4.2 Element Solutions Inc.

- 6.4.3 Harima Chemicals Group Inc.

- 6.4.4 Indium Corporation

- 6.4.5 KOKI Company Ltd

- 6.4.6 Nihon Genma

- 6.4.7 Senju Metal Industry Co. Ltd

- 6.4.8 SHENMAO Technology Inc.

- 6.4.9 Shenzhen Jufeng Solder Co. Ltd

- 6.4.10 Stannol Gmbh & Co. KG

- 6.4.11 Thailand Smelting and Refining Co. Ltd (Thaisarco)

- 6.4.12 Yunnan Tin Company

-

- *リストは網羅的ではありません

7. 市場機会と今後の動向

- 7.1 ナノ粒子ベースのはんだ材料の出現

- 7.2 太陽光発電エネルギーへの投資の増加

錫はんだ業界のセグメント化

スズを主成分とする合金であるスズはんだは、金属間の電気的・機械的結合を持続させるために使用されます。歴史的には鉛が一般的な添加物でしたが、環境と健康への懸念が高まったため、鉛を含まない代替品が注目されるようになりました。現在、錫はんだは電子製造や自動車産業などの分野で広く利用されています。

錫はんだ市場は、種類別、合金タイプ別、用途別、地域別に区分されます。種類別では、はんだワイヤー、はんだバー、はんだペースト、その他のタイプに細分化されます。合金種類別では、市場は鉛ベースの錫はんだと鉛フリーの錫はんだに細分化されます。用途別では、市場は電子、自動車、その他の用途に区分されます。また、主要地域22カ国における錫はんだ市場の市場規模や予測も掲載しています。各セグメントについて、市場規模と予測は金額(米ドル)に基づいて作成されています。

錫はんだ市場に関する調査FAQ

錫はんだの市場規模は?

錫はんだの市場規模は、2025年には53.6億米ドルに達し、CAGR 3.71%で成長し、2030年には64.3億米ドルに達すると予測されています。

現在の錫はんだ市場規模は?

2025年の錫はんだ市場規模は53.6億米ドルに達する見込みです。

錫はんだ市場の主要企業は?

Yunnan Tin Company、AIM Metals & Alloys LP、SHENMAO Technology Inc、Senju Metal Industry Co. Ltd.、Thailand Smelting and Refining Co. Ltd.が錫はんだ市場で事業を展開している主要企業です。

錫はんだ市場で最も急成長している地域はどこですか?

予測期間(2025-2030年)において最も高いCAGRで成長すると推定されるのはアジア太平洋地域です。

錫はんだ市場で最大のシェアを持つ地域はどこですか?

2025年には、アジア太平洋地域が錫はんだ市場で最大の市場シェアを占めています。

錫はんだ市場の対象年、2024年の市場規模は?

2024年の錫はんだ市場規模は51億6000万米ドルと推定されます。本レポートは、2019年、2020年、2021年、2022年、2023年、2024年の錫はんだ市場の過去の市場規模を対象としています。また、2025年、2026年、2027年、2028年、2029年、2030年の錫はんだ市場規模を予測しています。

*** 本調査レポートに関するお問い合わせ ***