足白癬治療市場:市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

白癬治療市場レポートは、薬物クラス(アゾール系、アリルアミン系/ベンジルアミン系など)、疾患タイプ(指間型白癬、角質増殖型白癬、小水疱型/炎症型)、投与経路(経口、外用)、流通チャネル(病院薬局など)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

白癬治療市場の概要

本レポートは、白癬治療市場の規模、成長トレンド、シェア、および2030年までの予測について詳細に分析したものです。薬剤クラス(アゾール系、アリルアミン/ベンジルアミン系など)、疾患タイプ(趾間型白癬、足底型白癬、小水疱/炎症型白癬)、投与経路(経口、外用)、流通チャネル(病院薬局など)、および地域(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)別に市場をセグメント化し、市場予測は金額(USD)で提供されています。

市場規模と予測

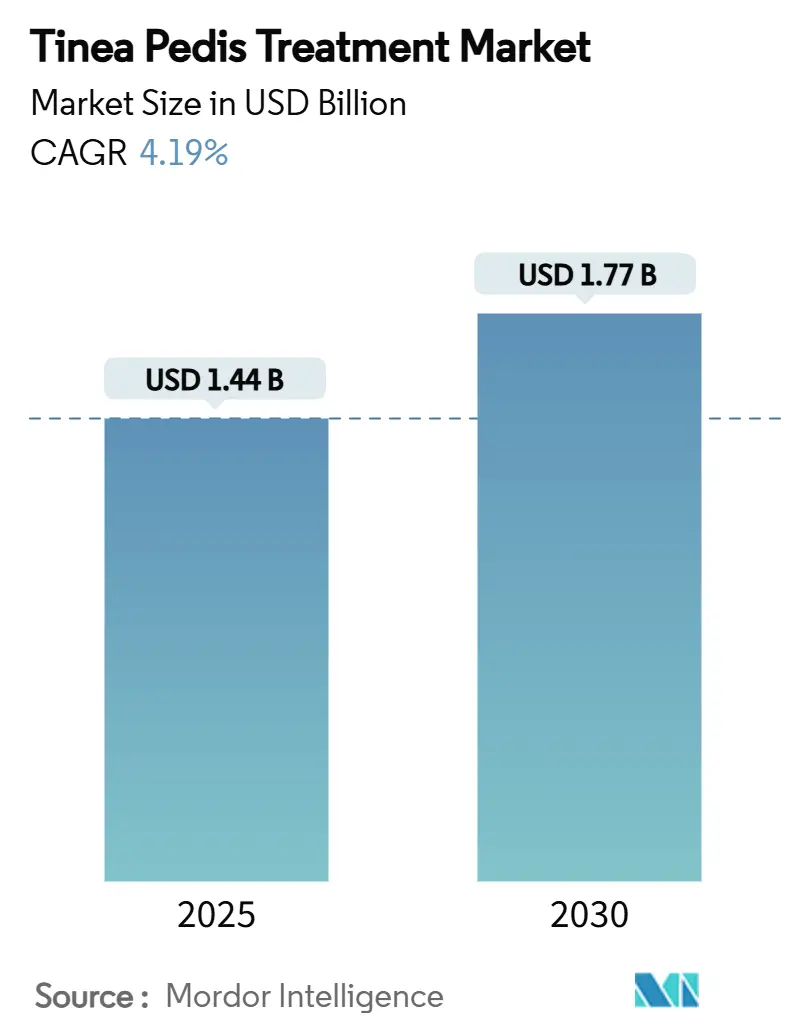

白癬治療市場は、2025年には14.4億米ドルと推定され、2030年までに17.7億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は4.19%です。

この着実な成長は、表在性皮膚糸状菌感染症の世界的な有病率の高さ、高齢者および糖尿病患者の増加、そしてより多くの治療法が一般用医薬品(OTC)に移行する政策転換に起因しています。特にアジア太平洋地域におけるEコマースの普及は、製品のリードタイムを短縮し、消費者のリーチを広げています。一方で、臨床医はテルビナフィンやアゾール系薬剤に対する耐性の出現に直面しており、より厳密な検査監視と多様な治療ツールの必要性が生じています。少数の原薬製造拠点へのサプライチェーンの集中は、供給継続のリスクを高めるものの、同時に現地生産や二重調達の取り組みを促進し、治療薬の安定供給を確保しています。

主要なレポートのポイント

* 薬剤クラス別: 2024年にはアゾール系薬剤が収益シェアの49.37%を占め、市場を牽引しました。アリルアミン/ベンジルアミン系薬剤は2030年までに7.47%のCAGRで拡大すると予測されています。

* 疾患タイプ別: 2024年には趾間型白癬が白癬治療市場シェアの36.81%を占めました。小水疱/炎症型白癬は2030年までに9.36%のCAGRで進展すると見込まれています。

* 投与経路別: 2024年には外用製品が白癬治療市場の67.82%のシェアを占めました。経口療法は2025年から2030年の間に9.03%のCAGRで上昇すると予測されています。

* 流通チャネル別: 2024年には病院薬局が48.14%のシェアを維持しました。Eコマースセグメントは2030年までに8.66%のCAGRを記録すると予測されています。

* 地域別: 2024年には北米が白癬治療市場規模の37.64%を占めました。一方、アジア太平洋地域は同期間に9.97%のCAGRで上昇すると予想されています。

世界の白癬治療市場のトレンドと洞察

促進要因

* 表在性真菌感染症の有病率の増加: 世界の皮膚糸状菌感染症の発生率は20~25%と依然として高く、公衆衛生上の課題となっています。Trichophyton indotineaeの地理的拡大など、種の分布の変化は診断の複雑さを増し、より広範な真菌学的検査を必要としています。都市化による居住空間の湿度上昇は病原菌にとって最適な増殖条件を作り出し、がん治療や移植治療による免疫抑制の拡大も脆弱な人口を増やしています。ビーチバレーボール選手の間で記録された感染クラスターは、ライフスタイルによる曝露が新たな感染経路となることを示しており、高い基礎疾患発生率は、白癬治療市場のあらゆる治療クラスで持続的な需要を保証しています。

* 高齢者および糖尿病患者人口の増加: 糖尿病は血管障害と免疫監視の低下により、足の真菌症のリスクを3倍に高めます。高齢者も同様に皮膚の完全性の低下と表皮のターンオーバーの遅延を経験し、真菌の定着を助長します。糖尿病性足潰瘍の治療費は5万米ドルを超えることがあり、内分泌クリニックでは早期の予防的抗真菌薬の使用が奨励されています。長期介護施設は高密度の接触環境を作り出し、病原体の急速な拡散を可能にするため、広域スペクトル外用薬の処方箋が強化されています。結果として、白癬治療市場では、日常的な慢性疾患管理において足の衛生に関する患者教育モジュールがますます統合されています。

* 米国およびEUにおけるOTCスイッチに友好的な規制スタンス: 2025年1月のFDA ACNU規則により、処方箋抗真菌薬はデジタル自己選択ツールと組み合わせることでOTC棚に移行できるようになります。欧州の規制当局も同様のガイダンスを発行しており、EMAによるレザファンギンの広範な皮膚使用承認がその証拠です。製造業者はQRコード駆動の質問票を組み込み、消費者ガイダンスをサポートし、一次医療の負担を軽減しています。時間の経過とともに、臨床医によるゲートキーピングの緩和は製品の普及を加速させますが、企業には堅牢なファーマコビジランスダッシュボードへの投資が義務付けられます。これにより、治療薬へのアクセスが容易になり、大量小売チャネルでの白癬治療市場の売上を押し上げています。

* 抗真菌薬へのEコマースアクセスの拡大: オンライン薬局は、製品発見から購入までの経路を短縮し、社会的なスティグマが依然として存在する疾患に対して目立たない取引を提供しています。アジアの農村部におけるスマートフォンの普及は、抗真菌薬の消費者への直接物流をサポートし、長年の流通ギャップを埋めています。デジタルクーポンや自動リフィルリマインダーは治療完了率を高め、間接的に再感染サイクルを抑制します。しかし、偽造品のリスクは依然として顕著であり、プラットフォームはブロックチェーンによるシリアル番号追跡を導入することを余儀なくされています。Eマーケットプレイスを介した注文量の急速な増加は、白癬治療市場内で収益性の高いブランド構築の道筋を提示しています。

* 軍事・運動施設における衛生義務: 軍事施設や運動施設などの集団施設における衛生管理の義務化は、感染拡大の抑制に貢献し、抗真菌薬の需要を促進しています。

* 銅酸化物繊維統合の台頭: 靴下や履物への銅酸化物繊維の統合は、予防策として注目されており、市場の成長に寄与しています。

抑制要因

* 患者の服薬遵守率の低さおよび再感染率の高さ: 実世界の研究では、クロトリマゾール-ベタメタゾン処方のわずか3分の1しか確認された真菌症例に対応していないことが明らかになっており、診断の遅れが浮き彫りになっています。治療は通常、かゆみが治まると中止されますが、標準的なレジメンではさらに2~4週間の塗布が推奨されています。再感染は未治療の履物で蔓延し、真菌の胞子は暖かく湿った靴の内部で数ヶ月間生存します。経済的制約により、患者は効力の低いジェネリック医薬品に傾き、病原体の保菌期間を長引かせます。米国の抗真菌薬処方の40%を占める一次医療従事者は、皮膚真菌学の専門的な訓練を欠いていることがよくあります。持続的な治療ギャップは、白癬治療市場の販売量増加を抑制しています。

* 新規全身性薬剤の承認期間の厳格化: 全身性抗真菌薬は肝毒性や薬物相互作用のプロファイリングが必要であり、規制審査サイクルを長期化させます。臨床試験は、多様な病原体スペクトルと代謝障害のある患者における薬物動態データをカバーする必要があります。投資リスクは多くの中規模イノベーターを躊躇させ、パイプラインが外用製剤に偏る原因となっています。結果として、経口候補薬の限られたコホートしか各10年で第III相に到達せず、カテゴリーの拡大を制限しています。

* オンラインでの偽造外用製剤の増加: 特にアジア太平洋地域や新興市場において、オンラインで偽造の外用製剤が増加しており、患者の信頼性や治療効果に悪影響を及ぼす可能性があります。

* Trichophyton種におけるトリアゾール耐性の出現: アジアで始まり世界中に広がるTrichophyton種におけるトリアゾール耐性の出現は、治療の選択肢を制限し、市場に課題をもたらしています。

セグメント分析

* 薬剤クラス別: アゾール系が耐性圧力の中でリード

2024年にはアゾール系薬剤が白癬治療市場の49.37%を占めました。医師の長年の慣れと良好な経口バイオアベイラビリティがその役割を維持していますが、一部の菌株では変異による感受性低下が見られます。テルビナフィンを主成分とするアリルアミン/ベンジルアミン系薬剤は、2030年までに7.47%のCAGRで最も急速に成長するコホートであり、短い治療期間と高い真菌学的治癒率に支えられています。ポリエネ系薬剤は難治性症例に限定的に採用されており、新しい脂質ベースの誘導体は効力と腎毒性のバランスを目指しています。広域スペクトル抗真菌薬と統合された複合外用ステロイドは、併発する炎症に対処し、服薬遵守を改善します。将来的には、エキノカンジン様分子やヒドロキシピリドン誘導体が初期パイプラインに存在し、白癬治療市場内でのさらなる多様化を示唆しています。

第2世代アゾール系薬剤は、第1世代の薬剤よりも新たな耐性に対処する能力が高く、in vitroでT. indotineaeに対する有効性を維持しています。一方、ポビドンヨード10%は、二重盲検試験で68.4%の治癒率を示した後、最近FDAのカテゴリーIステータスを獲得しました。開発者はまた、アゾール系薬剤と浸透促進剤を組み合わせ、角質層の薬剤濃度を高めています。これらの進展は、このセグメントが絶対的な収益で優位に立つことを維持していますが、処方医が迅速な病原体根絶を求めるにつれて、アリルアミン系薬剤への成長の勢いが明確に有利になっています。

* 疾患タイプ別: 趾間型の優位性に小水疱型が挑戦

2024年には趾間型白癬が白癬治療市場の売上高の36.81%を占めました。これは、閉鎖的な履物や共有表面への日常的な曝露を反映しています。臨床医は通常、低コストの外用薬でこれらを管理するため、このカテゴリーは量が多いものの、価値は中程度です。しかし、小水疱型または炎症型は水疱の集まりと強いかゆみを伴い、しばしば全身治療を必要とするため、患者あたりの支出が高くなります。小水疱型セグメントは9.36%のCAGRで、疾患サブタイプの中で最も急速に成長しており、診断プラットフォームの強化によりこれまで認識されていなかった症例が浮き彫りになっています。

足底型またはモカシン型は、角質増殖性の足底を生じさせ、特に糖尿病患者において角質溶解前処理と長期的な抗真菌療法を必要とします。一次医療における外用ステロイドの誤用が増加していることは、古典的な特徴を曖昧にし、正しい診断を遅らせる白癬インコグニートの一因となっています。さらに、T. mentagrophytes genotype VIIに起因する性感染症の皮膚糸状菌症例が表面化しており、より広範な性感染症スクリーニングの統合が必要とされています。これらの動態は治療にニュアンスをもたらし、処方委員会はより広範な全身治療の選択肢をストックするよう促しています。

* 投与経路別: 経口薬の成長の中での外用薬の優位性

2024年には外用製品が収益の67.82%を占めました。これは、患者の快適性、低い毒性リスク、および高い小売アクセス性に支えられています。ハイドロゲルやナノ脂質キャリアは、薬剤の滞留時間を延ばし、1日1回の投与を可能にしています。接着性の向上は、治療中断率を低下させ、耐性進化を抑制します。経口療法は残りの32.18%を占めましたが、重症または難治性の症例が増加するにつれて9.03%のCAGRで急速に上昇しています。短期間の経口ホスラヴコナゾール試験は、数週間のテルビナフィンレジメンに匹敵する治癒率を約束しており、全身療法アルゴリズムの潜在的な変化を示唆しています。

48ヶ月間の実世界コホートデータは、エフィナコナゾールの良好な肝安全性プロファイルを裏付けており、慢性投与に対する処方医の懸念を軽減しています。経口-外用連続プロトコルのパイプラインが評価されており、総治療期間の短縮を目指しています。最終的に、外用薬の革新は最前線の優位性を維持していますが、臨床スペクトルの拡大と耐性による治療失敗は、白癬治療市場における経口薬に新たな推進力を与えています。

* 流通チャネル別: 病院の優位性にEコマースの急増が挑戦

2024年には病院薬局が販売量の48.14%を供給しました。これは主に、複雑な感染症や耐性感染症が三次皮膚科サービスを通じて処理されるためです。免疫不全患者に対するアムホテリシンBアナログの静脈内投与も、入院患者の需要を高く維持しています。一方、信頼できるベンダー認定モジュールに支えられたEコマースチャネルは、8.66%のCAGRを示し、他のすべてのチャネルを上回っています。遠隔皮膚科の処方箋はプラットフォームAPIに直接接続され、摩擦を減らし、リピート注文を統合しています。

小売チェーンは中間的な立場を維持し、薬剤師によるカウンセリングと即時の製品アクセスを提供しています。しかし、特にミレニアル世代やZ世代の間では、日常的なリフィル購入のために徐々にオンラインに移行しています。FDA ACNU規則は、これまで処方箋が必要だったアリルアミン系薬剤をデジタルストアフロントに押し出すと予想されており、Eコマースのシェア曲線を加速させるでしょう。結果として、チャネル間の競争が激化し、ロイヤルティを守るために抗真菌薬と靴下キットなどのバンドル戦略が促進されています。

地域分析

北米は2024年に白癬治療市場規模の37.64%を占め、最高の地域収益を上げました。懸念されることに、2024年にはニューヨーク市でテルビナフィン耐性T. mentagrophytes genotype VIIの米国初の症例が出現し、ガイドラインの更新と検査室での厳格な監視が促されました。この地域はまた、ACNUデジタル自己選択ポータルを最初に運用した地域でもあり、OTC転換率を拡大する可能性があります。

アジア太平洋地域は、2030年までに9.97%のCAGRで最も急速に成長する地域として際立っています。スマートフォンの爆発的な普及と可処分所得の増加が、E薬局の拡大を促進するでしょう。インドは2024年4月に製薬部門の成長を記録し、テルビナフィン塩酸塩の輸出急増に支えられました。しかし、この地域が集中したAPI製造拠点に依存していることは、環境や規制のショックが生産クラスターを襲うたびに供給途絶のリスクをもたらします。

ヨーロッパは成熟した償還制度を擁し、EMAの下での統一されたファーマコビジランスの恩恵を受けています。2023年12月のレザファンギンの承認は、政策立案者が真菌学の革新を迅速に進める意欲を示しています。寒く湿った冬は、特に北ヨーロッパで治療の季節性を延長します。その他の地域では、中東・アフリカと南米で皮膚科サービスの普及と健康保険の浸透が広がるにつれて、需要が緩やかですが増加しています。耐性Trichophyton種の世界的移動は、経験的治療を情報提供するために地域横断的な菌株監視の必要性を強化しています。

競合状況

白癬治療市場は断片化されています。主要企業には、GlaxoSmithKline PLC、Bausch Health、Glenmark Pharmaceuticals、Bayer AG、Sanofi、Sun Pharma、Teva Pharmaceuticalなどが含まれます。GlaxoSmithKlineがリコールしたイブレキサファンゲルプブランドの供給問題は、一時的に病院の処方箋を古い代替品にシフトさせ、単一の安全性シグナルが市場の地位を再編する可能性を示しました。ファイザーがフォスマンノゲピックスをバシレア・ファーマシューティカに売却したことも、全身性候補薬のパイプラインを再構築し、専門の抗真菌薬企業に明確な道筋を与えています。

技術は中心的な差別化要因です。いくつかの開発者は、皮膚浸透効率を2倍にするマイクロエマルション技術を採用しており、より少ない薬剤負荷と賦形剤による刺激の軽減を可能にしています。スポーツウェアブランドと製薬会社間の銅酸化物ソックス提携は、予防的な多様化を表し、従来のクリーム販売を超えた増分収益を生み出しています。製造業者はまた、クラウドベースの服薬遵守トラッカーを展開し、使用リマインダーを送信することで、実世界での有効性を高め、顧客の生涯価値を延長する可能性があります。

ジェネリックアゾールクリームでは価格競争が激化しており、複数の供給源があることで利益が侵食されています。これに対応して、企業は抗真菌薬とpHバランスの取れたクレンザーや靴の除染スプレーをバンドルしています。テルビナフィン耐性に直面している地域ではイトラコナゾールの需要が急増しており、一部のサプライヤーはこの分子の生産能力を優先しています。全体として、ナノデリバリー、積極的な耐性管理、デジタル患者サポートエコシステムにおける持続的な研究開発が、今後5年間の白癬治療市場における戦略的推進力を特徴づけています。

最近の業界動向

* 2025年6月: Propedixは、水虫(白癬)の標的治療薬である主力OTC製品「Dryello」の発売を準備しています。この一般的な真菌感染症の症状と再発を治療および予防するように設計されたDryelloは、Propedixの科学的厳密さと日常的な皮膚科の健康への献身を象徴しています。

* 2024年7月: 慈恵医科大学医学部皮膚科学講座の信山吉将教授が主導する画期的な研究により、水虫(足白癬)と足底悪性黒色腫(足の裏に発生する稀だが深刻な皮膚がん)の発症との間に顕著な相関関係があることが明らかになりました。

* 2024年6月: NYU Langone Healthの研究者らは、米国における治療困難な真菌性皮膚感染症の出現に関する調査結果を発表しました。これには、Trichophyton mentagrophytes type VII(TMVII)の最初の症例の記録と、テルビナフィン耐性T. indotineaeの有病率の増加が含まれています。この研究は、皮膚糸状菌症治療における抗真菌薬耐性の増大する課題を浮き彫りにしています。

本レポートは、白癬(水虫)治療市場に関する包括的な分析を提供しており、その市場定義、調査範囲、方法論、市場概況、成長予測、競争環境、および将来の展望を詳細に記述しています。白癬は、通常つま先の間から発生する真菌感染症であり、きつい靴を履いて足が多汗になった人に多く見られます。足の乾燥した鱗屑、水疱、または膿疱が特徴的な症状です。

1. 市場の定義と範囲

本調査では、白癬治療市場を多角的に分析しています。具体的には、薬剤クラス別(アゾール系、アリルアミン系/ベンジルアミン系、ポリエン系、その他(エキノキャンディン系、ステロイド併用、新規薬剤))、疾患タイプ別(趾間型白癬、足底型(モカシン型)、小水疱型/炎症型)、投与経路別(経口、局所)、流通チャネル別(病院薬局、小売薬局、Eコマース)、および地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)にセグメント化して詳細な分析を行っています。また、世界の主要地域にわたる17カ国の市場規模とトレンドを米ドル建てで提供し、市場の全体像を把握できるよう努めています。

2. エグゼクティブサマリーと市場規模予測

白癬治療の世界市場は、2025年には14.4億米ドルに達すると予測されており、2030年まで年平均成長率(CAGR)4.19%で着実に拡大すると見込まれています。薬剤クラス別に見ると、アゾール系抗真菌薬が2024年に49.37%という最大の収益シェアを占め、市場を強力に牽引しています。これは、アゾール系薬剤が幅広い真菌種に有効であり、多様な製剤で利用可能であることに起因しています。

3. 市場の促進要因

市場の成長を牽引する主な要因は以下の通りです。

* 表在性真菌感染症の有病率増加: 衛生環境の変化やライフスタイルの多様化に伴い、世界的に表在性真菌感染症の発生率が高まっており、これにより効果的な治療薬への需要が継続的に増大しています。

* 高齢者および糖尿病患者の増加: 高齢者や糖尿病患者は、免疫機能の低下や血行不良により真菌感染症にかかりやすい傾向があります。これらの人口層の拡大は、白癬治療薬の需要を押し上げる重要な要因となっています。

* 米国およびEUにおけるOTC転換に友好的な規制スタンス: 特に米国およびEUでは、FDAのACNU規則のように、デジタル自己選択ツールによって特定の処方箋抗真菌薬がOTC(一般用医薬品)ステータスに移行できるようになり、消費者がより手軽に治療薬を入手できるようになったことで、市場の拡大に寄与しています。

* 抗真菌薬へのEコマースアクセス拡大: オンラインプラットフォームは、その利便性、プライバシーが保たれた購入体験、そして特に医療サービスが十分でない地域でのスマートフォンの普及により、消費者をオンライン薬局へと誘導しています。これにより、抗真菌薬のEコマース販売が著しく加速しています。

* 軍隊および運動施設の衛生義務化: 軍隊やスポーツ施設などの共同施設では、集団生活による感染リスクが高いため、衛生管理の義務化が進んでいます。これにより、感染予防および治療薬の需要が高まっています。

* 靴下や履物への酸化銅繊維の統合の増加: 抗菌・抗真菌効果を持つ酸化銅繊維を統合した靴下や履物の登場は、白癬の予防策として注目を集めており、関連製品市場の成長にも寄与しています。

4. 市場の抑制要因

一方で、市場の成長を妨げる要因も存在します。

* 患者の服薬遵守率の低さおよび再感染率の高さ: 白癬治療は症状の改善後も一定期間継続する必要があるため、患者の服薬遵守率が低い傾向にあります。また、不十分な治療や感染源への再曝露による再感染のリスクが高いことも、市場の成長を阻害する重要な要因となっています。

* 新規全身性薬剤の承認期間の厳格化: 新しい全身性抗真菌薬の開発には、厳格な規制要件と長い承認期間が必要とされます。これが新製品の市場投入を遅らせ、イノベーションのペースを鈍化させる可能性があります。

* オンラインでの偽造局所製剤の増加: Eコマースの普及に伴い、オンラインで偽造された局所製剤が出回るリスクが増加しています。これは患者の信頼性を損ない、治療効果の低下や健康被害につながる可能性があり、市場全体の健全な発展を阻害します。

* トリコフィトン種におけるトリアゾール耐性の出現: 近年、テルビナフィンなどの主要な抗真菌薬に対する耐性を持つトリコフィトン株が出現しており、これが従来の治療薬の治癒率を低下させています。このため、臨床医は代替療法や複数の薬剤を組み合わせた併用療法への移行を検討せざるを得ない状況にあり、新たな治療選択肢の開発が求められています。

5. 地域別市場動向

地域別では、アジア太平洋地域が2030年まで年平均成長率9.97%を記録すると予測されており、最も速い市場成長を示すと見込まれています。これは、同地域における医療アクセスの拡大、経済成長に伴うヘルスケア支出の増加、そしてEコマースの急速な採用が主な要因として挙げられます。

6. 競争環境

市場は、GlaxoSmithKline plc、Pfizer Inc.、Bayer AG、Bausch Health Companies Inc.、Sun Pharmaceutical Industries Ltd、Glenmark Pharmaceuticals Ltd、Teva Pharmaceutical Industries Ltd、Amneal Pharmaceuticals Inc.、Viatris Inc.、Johnson & Johnson (Kenvue OTC)など、多数の主要企業によって構成されています。レポートでは、これらの企業のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品・サービス、および最近の動向が詳細に分析されており、競争の激しさと市場集中度についても評価されています。

7. 市場機会と将来展望

本レポートでは、未開拓分野や未充足ニーズの評価を通じて、市場における新たな機会と将来の展望についても言及しています。特に、耐性菌への対応、患者の服薬遵守を向上させるための新しい治療法やデリバリーシステムの開発、および予防策としての革新的な製品(例:酸化銅繊維製品)の普及が、今後の市場成長の重要な機会となるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 表在性真菌感染症の有病率の増加

- 4.2.2 高齢者および糖尿病患者人口の増加

- 4.2.3 米国およびEUにおけるOTCスイッチに友好的な規制スタンス

- 4.2.4 抗真菌薬へのEコマースアクセスの拡大

- 4.2.5 軍事および運動施設の共同衛生義務

- 4.2.6 靴下および履物における酸化銅繊維統合の台頭

-

4.3 市場の阻害要因

- 4.3.1 患者の服薬遵守率の低さおよび再感染率の高さ

- 4.3.2 新規全身性薬剤に対する厳格な承認期間

- 4.3.3 オンラインでの偽造局所製剤の増加

- 4.3.4 トリコフィトン種におけるトリアゾール耐性の出現

- 4.4 規制環境

-

4.5 ポーターのファイブフォース分析

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手/消費者の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測(USD建て)

-

5.1 薬剤クラス別

- 5.1.1 アゾール系

- 5.1.2 アリルアミン系/ベンジルアミン系

- 5.1.3 ポリエン系

- 5.1.4 その他(エキノキャンディン系、ステロイド配合剤、新規薬剤)

-

5.2 疾患タイプ別

- 5.2.1 指間型白癬

- 5.2.2 足底型(モカシン型)

- 5.2.3 小水疱型/炎症型

-

5.3 投与経路別

- 5.3.1 経口

- 5.3.2 外用

-

5.4 流通チャネル別

- 5.4.1 病院薬局

- 5.4.2 小売薬局

- 5.4.3 Eコマース

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東・アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東・アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 GlaxoSmithKline plc

- 6.3.2 Pfizer Inc.

- 6.3.3 Bayer AG

- 6.3.4 Bausch Health Companies Inc.

- 6.3.5 Sun Pharmaceutical Industries Ltd

- 6.3.6 Glenmark Pharmaceuticals Ltd

- 6.3.7 Teva Pharmaceutical Industries Ltd

- 6.3.8 Amneal Pharmaceuticals Inc.

- 6.3.9 Viatris Inc.

- 6.3.10 Sebela Pharmaceuticals Holdings Inc.

- 6.3.11 Advantice Health (Kerasal)

- 6.3.12 Johnson & Johnson (Kenvue OTC)

- 6.3.13 Novartis AG (旧ラミシールIP)

- 6.3.14 Perrigo Company plc

- 6.3.15 Cadila Healthcare Ltd

- 6.3.16 Cipla Ltd

- 6.3.17 Almirall S.A.

- 6.3.18 Astellas Pharma Inc.

- 6.3.19 Lupin Ltd

- 6.3.20 Mankind Pharma Ltd

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

足白癬治療について、その定義から将来の展望まで、包括的にご説明いたします。

足白癬、一般に「水虫」として知られるこの疾患は、白癬菌という真菌が足の皮膚に感染することで発症します。主な症状としては、足の指の間のかゆみ、皮むけ、水疱、足の裏の角質が厚くなる、ひび割れなどが挙げられます。足白癬治療の目的は、これらの不快な症状を改善し、原因となる白癬菌を根絶することにあります。放置すると症状が悪化するだけでなく、爪白癬や体部白癬など、他の部位への感染拡大や、家族への感染源となる可能性もあるため、適切な診断と治療が非常に重要になります。

足白癬にはいくつかのタイプがあり、それぞれ治療のアプローチが異なります。最も一般的なのは「趾間型(しかんがた)」で、足の指の間に発症し、かゆみや皮むけ、ジュクジュクとした湿潤が見られます。「小水疱型(しょうすいほうがた)」は、足の裏や縁に小さな水疱ができ、強いかゆみを伴うことがあります。そして、「角質増殖型(かくしつぞうしょくがた)」は、足の裏全体が乾燥して硬く厚くなり、ひび割れが生じやすいタイプで、かゆみが少ないため自覚しにくいこともあります。これらのタイプに応じて、主に外用薬(塗り薬)と内服薬(飲み薬)が治療に用いられます。

治療薬の用途としては、軽度から中等度の足白癬、特に趾間型や小水疱型には、まず外用薬が第一選択されます。クリーム、軟膏、液剤など様々な剤形があり、患部だけでなく、症状が出ていないように見える周囲の皮膚にも広めに塗布することが推奨されます。症状が改善した後も、白癬菌が完全に死滅するまで一定期間(通常は数週間から数ヶ月)治療を継続することが再発防止のために極めて重要です。一方、角質増殖型のように外用薬が浸透しにくいタイプや、広範囲にわたる重症例、外用薬で効果が見られない場合、あるいは爪白癬を併発している場合には、内服薬が検討されます。内服薬は全身に作用するため、より強力な効果が期待できますが、肝機能障害などの副作用に注意が必要であり、医師の厳重な管理のもとで服用されます。

足白癬治療に関連する技術は多岐にわたります。まず診断技術としては、皮膚の角質を採取し、水酸化カリウム(KOH)溶液で処理して顕微鏡で白癬菌の有無を確認する「KOH直接鏡検法」が最も一般的で確実な方法です。これにより、他の皮膚疾患との鑑別が可能になります。治療薬としては、外用抗真菌薬には、アゾール系(ミコナゾール、エコナゾール、ラノコナゾールなど)、アリルアミン系(テルビナフィン、ブテナフィンなど)、ベンジルアミン系(ルリコナゾールなど)といった様々な系統があり、それぞれ作用機序や特徴が異なります。特にルリコナゾールは、皮膚への浸透性や貯留性が高く、一日一回の塗布で効果が持続するとされています。内服抗真菌薬には、テルビナフィン、イトラコナゾール、フルコナゾールなどがあり、それぞれ白癬菌に対する殺菌・増殖抑制作用を発揮します。また、薬剤の皮膚への浸透性を高めるドラッグデリバリーシステム(DDS)技術も進化しており、より効果的で副作用の少ない治療薬の開発に貢献しています。予防技術としては、抗菌・防臭加工された靴下や靴、足の乾燥を促す吸湿性の高い素材、紫外線殺菌装置などが挙げられます。

市場背景を見ると、足白癬は日本人の約5人に1人が罹患しているとも言われるほど非常に一般的な疾患です。そのため、多くの外用抗真菌薬が市販されており、セルフメディケーションの対象として広く利用されています。テレビCMなどで認知度も高く、特に夏場には需要が高まる傾向にあります。しかし、自己判断による治療の中断や不適切な使用が再発の原因となることも少なくありません。症状が重い場合や、自己判断が難しい場合、爪白癬を併発している場合などは、皮膚科を受診し、適切な診断と治療を受けることが推奨されます。医療機関での処方薬と市販薬の市場を合わせると、足白癬治療薬は大きな市場規模を形成しており、人々の健康とQOL(生活の質)に深く関わる分野と言えます。

今後の展望としては、足白癬治療はさらなる進化が期待されています。新薬開発においては、より強力な殺真菌作用を持ちながら、副作用が少なく、治療期間の短縮が可能な薬剤の開発が進められるでしょう。特に、皮膚への浸透性や貯留性を高めるDDS技術の応用により、より効果的で患者さんの負担が少ない外用薬が登場する可能性があります。また、内服薬においても、より安全性が高く、様々な患者さんの状態に対応できる薬剤の開発が期待されます。診断技術の面では、より迅速かつ簡便に白癬菌を特定できる診断キットや、AIを活用した画像診断など、最新技術の導入により、早期発見と適切な治療への橋渡しが強化されるかもしれません。予防法についても、より効果的な抗菌・防カビ素材の開発や、個人の生活習慣に合わせたパーソナライズされた予防アドバイスの提供が進むでしょう。さらに、治療アドヒアランス(患者さんが治療方針に従って治療を継続すること)の向上が重要な課題であり、患者教育の強化や、服薬・塗布を継続しやすい製剤やデバイスの開発が求められます。将来的には、外用薬と内服薬の最適な組み合わせや、レーザー治療などの新しいアプローチを組み合わせた複合治療が、より効果的な治療法として確立される可能性も考えられます。これらの進歩により、足白癬による苦痛を軽減し、患者さんのQOLを一層向上させることが期待されています。