魚缶詰市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

魚介缶詰市場は、種類(マグロ、サバ、サケなど)、価格帯(大衆、プレミアム)、保存方法(油漬け、塩水漬け、その他)、魚の供給源(天然、養殖)、流通チャネル(スーパーマーケット・ハイパーマーケット、コンビニエンスストア、専門店、オンラインストア、その他の流通チャネル)、および地域によって区分されます。市場予測は金額(米ドル)ベースで提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

缶詰魚市場の概要:成長トレンドと予測(2025年~2030年)

缶詰魚市場は、タイプ(マグロ、サバ、サケなど)、価格(マス、プレミアム)、保存媒体(油漬け、塩水漬けなど)、魚の供給源(天然、養殖)、流通チャネル(スーパーマーケット/ハイパーマーケット、コンビニエンスストア、専門店、オンラインストアなど)、および地域によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

市場規模と成長予測

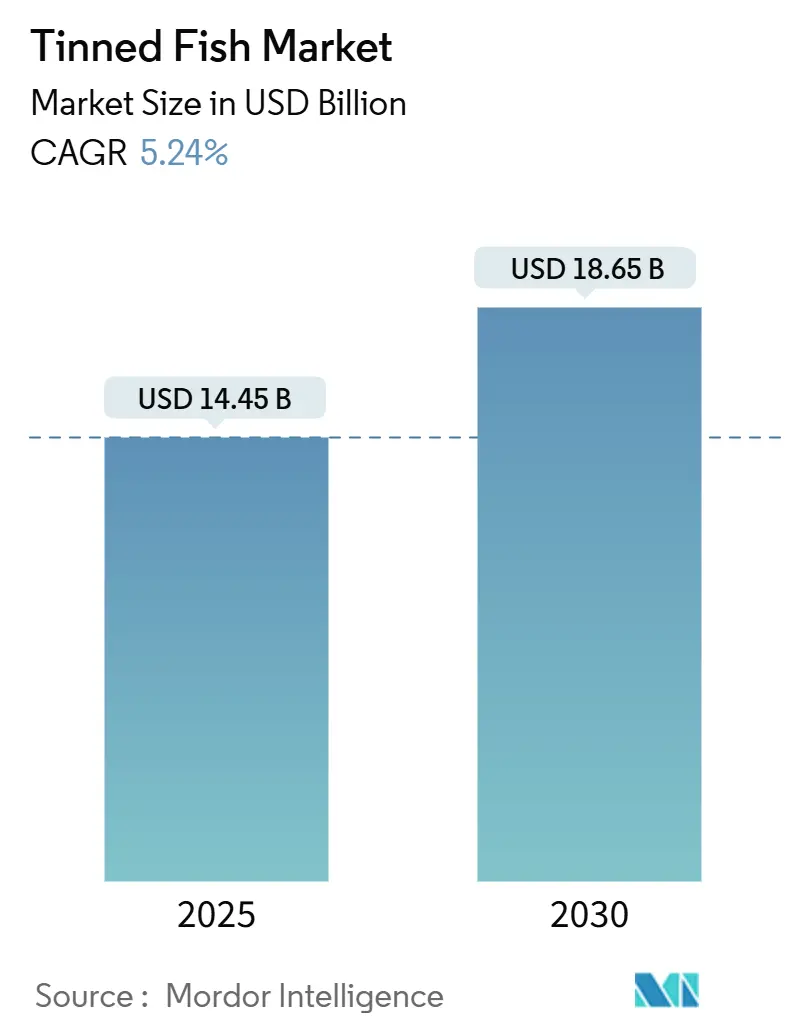

グローバル缶詰魚市場は、2025年には144.5億米ドルと評価され、2030年までに186.5億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は5.24%です。アジア太平洋地域が最も急速に成長する市場であり、ヨーロッパが最大の市場です。市場の集中度は中程度とされています。

市場を牽引する要因

缶詰魚市場の成長は、主にシーフードへの需要の高まりと、高品質のタンパク質、必須脂肪酸、マクロ・ミクロ栄養素といった健康上の利点によって推進されています。魚は健康に必要な栄養素の豊富な供給源です。また、多忙なライフスタイルにより、消費者の間で利便性の高い食品の消費が増加しており、缶詰魚のような加工食品への傾倒が見られます。さらに、流通インフラと魚の加工方法の改善も、世界中の缶詰魚市場の成長を後押ししています。したがって、新製品の導入、流通チャネルの拡大、および缶詰技術の改善が、予測期間中の市場拡大を促進すると予想されます。

主要な市場トレンドと洞察

1. 利便性とすぐに食べられるタンパク質源への需要の高まり:

多忙な専門家の間で、手軽でタンパク質が豊富な食品へのニーズが高まっており、ソーシャルメディアの影響で缶詰魚がトレンディな食品として人気を集めています。「缶詰魚パーティー」や「シーキュテリーボード」といったコンセプトがソーシャルメディアで広まり、缶詰シーフードは基本的な保存食から、特に実用性と見た目の魅力を重視する若い世代の間で、憧れの製品へと昇格しました。ターゲットなどの小売業者は、このトレンドに乗じて缶詰魚を前面に押し出し、手軽で栄養価の高い食事オプションへの需要増に対応しています。経済的な不確実性が高まる時期には、品質や栄養価を損なうことなく手頃な価格のタンパク質源を求める消費者が増えるため、この利便性はさらに重要になります。利便性、健康志向、手頃な価格の融合により、缶詰魚は従来の消費パターンや経済サイクルを超えて、必需品とライフスタイルの選択肢の両方として持続的な成長を遂げています。

2. オメガ3が豊富な魚の健康効果に対する意識の高まり:

オメガ3脂肪酸の心血管および認知機能への利点に関する科学的検証は、消費者の魚消費嗜好に影響を与えており、缶詰魚は濃縮された栄養を手軽で手頃な価格で摂取できる供給源として注目されています。研究により、定期的な魚の摂取が心血管疾患、特定のがん、認知機能低下のリスクを低減することが示されており、缶詰魚は新鮮な魚と同等の必須タンパク質、オメガ3脂肪酸、微量栄養素を提供します。この傾向は、特に高齢者や健康志向の消費者の間で顕著であり、彼らは週に少なくとも8オンスのシーフードを推奨する食事ガイドラインを満たす便利な方法として缶詰魚を認識しています。医療費の上昇と予防栄養の優先順位化に伴い、この意識が市場の持続的な需要成長を牽引しています。さらに、缶詰魚の長い保存期間と保管の容易さは、利便性と費用対効果を求める消費者にとって魅力的な選択肢となっています。持続可能な漁業慣行への関心の高まりも、環境意識の高い購入者の価値観と合致し、缶詰魚の魅力をさらに高めています。

3. 組織化された小売とEコマースの拡大:

デジタルコマースと現代小売の拡大は、缶詰魚製品の入手可能性を大幅に向上させ、従来の販売チャネルを超えてそのリーチを広げています。Eコマースプラットフォームは、専門ブランドや職人ブランドが消費者と直接つながることを可能にし、より高い利益率を持つプレミアム市場セグメントを育成しています。同時に、新興市場における組織化された小売の成長は、適切な保管条件と効果的な商品陳列を保証し、製品の品質を維持するだけでなく、製品の種類と使用法について消費者を教育します。この小売の進化は、可視性の向上によって試用購入が促進され、消費者が多様な魚種や調理法を探索するにつれてリピート購入につながるサイクルを生み出しています。物理的およびデジタル小売の統合により、以前は専門店に限られていたプレミアム缶詰魚製品が、より幅広い層の消費者にアクセスしやすくなりました。市場の成長は、革新的な流通戦略、消費者の意識向上、および複数の小売形式での多様な製品提供の導入によってさらに推進されています。

4. 長い保存期間が食料安全保障を求める消費者にアピール:

殺菌処理によって長期保存が可能な缶詰魚は、サプライチェーンの混乱や経済的な不確実性の際に食料安全保障を優先する消費者にとって重要な保存食となっています。冷蔵なしで何年も保存できる能力は、特に冷蔵インフラが不十分な地域での保管課題を解決し、家計の食費を支えます。自然災害やサプライチェーンの混乱などの危機時の消費者の行動は、保存可能な製品の実用的および心理的利点を浮き彫りにしています。さらに、食品の品質を監視するセンサーベースのスマートシステムを含む現代の包装技術は、賞味期限への依存を減らし、食品廃棄物を最小限に抑えています。この革新は、所得の変動や限られたインフラが保存可能なタンパク質源を食事計画に不可欠にする新興市場で特に重要です。これらの要因は、経済不況時に一貫した需要を促進し、成長期には市場拡大の機会を生み出します。

市場の抑制要因

1. 魚に含まれる水銀およびマイクロプラスチック汚染への懸念:

汚染物質に対する規制の監視と消費者の意識は、缶詰魚の消費に逆風をもたらしています。特に、欧州のNGOがより厳しい水銀制限(1ppmから0.3ppmへの削減案)を提唱しており、これが製品の配合を再構築する可能性があります。メチル水銀曝露のリスクは、特に妊婦や子供に影響を与え、健康志向の消費者が低水銀の代替品を求めるため、市場のセグメンテーション課題を生み出しています。しかし、技術革新は緩和策を提供しており、チャルマース工科大学は、味や外観を変えることなく水銀を結合するシステイン注入水溶液を使用し、水銀含有量を最大35%削減する包装ソリューションを開発しました。マイクロプラスチックの懸念は複雑さを増しますが、FDAのガイダンスは、シーフード中の現在のレベルが健康リスクをもたらさないことを示しており、継続的な消費を支持する規制上の明確性を提供しています。汚染に関する議論は、純度と調達の透明性に関するプレミアムなポジショニングの機会を生み出し、ブランドが検査プロトコルと汚染削減技術を通じて差別化することを可能にします。

2. 原材料価格の変動が生産コストに影響:

原材料価格の変動は、利益率への圧力とサプライチェーンの混乱を生み出し、収益性と市場の安定性を脅かします。特に、気候変動が伝統的な調達地域での魚の入手可能性に影響を与えるため、この問題は深刻です。モロッコでの深刻なイワシ不足(2024年には魚のレベルの低さと気候の影響により生産が60%減少)は、環境要因がサプライチェーンを急速に混乱させ、特定の調達地域に依存する加工業者のコストを膨らませる可能性を示しています。魚の加工コストは原材料の変動に特に敏感であり、EUの加工事業における総コストの70%以上が原材料に起因するため、価格管理は競争上の地位を維持するために不可欠です。この変動は垂直統合戦略と長期的な調達契約を推進するとともに、環境変動の影響を受けやすい天然資源への依存を減らすために、代替魚種の開発と養殖の拡大の機会も生み出しています。

3. 生鮮または冷凍魚への嗜好の高まり:

北米やヨーロッパの都市部では、コールドチェーンアクセスが発達しているため、生鮮または冷凍魚への嗜好が高まっており、缶詰魚市場の成長を抑制する要因となっています。

4. 一部の缶詰魚製品における高ナトリウム含有量:

健康志向の先進国市場では、一部の缶詰魚製品に含まれる高ナトリウム含有量に対する懸念が、長期的に消費を抑制する可能性があります。

セグメント分析

製品タイプ別:マグロの優位性と魚種の多様化

2024年にはマグロが缶詰魚市場の52.02%を占め、広範な消費者受容と確立されたグローバルサプライチェーンに支えられています。一方、サバは2030年までに6.80%のCAGRで大幅な成長が見込まれており、消費者の嗜好の変化を示しています。この変化は、健康意識の向上、持続可能性への配慮、および供給制限と規制措置によるマグロ価格の上昇に対する消費者の反応に起因しています。サケはプレミアムブランドとオメガ3含有量を通じて市場での地位を維持しており、イワシはコスト意識の高い消費者にアピールし、モロッコなどの主要地域での生産課題にもかかわらず、持続可能性の利点を提供しています。アンチョビは地中海およびアジア市場で依然として重要であり、消費者が多様な料理文化を受け入れるにつれて、欧米地域での拡大機会があります。ソーシャルメディアプラットフォームは、消費者に新しい調理法を紹介し、あまり知られていない魚種を昇格させることで、魚種の多様化を加速させています。サバの成長は、その高いオメガ3含有量と、大型魚種と比較して低い水銀濃度により特に注目されています。加工業者は、変動するマグロ市場への依存を減らすために、代替魚種を含む能力を拡大しています。タコやムール貝などの魚種を含む「その他」のカテゴリーは、伝統的な市場構造を変革する可能性のある、ユニークな風味とプレミアムな製品提供を通じた製品差別化の機会を提供しています。

価格別:マス市場の安定性とプレミアム市場の成長

2024年にはマス市場製品が85.11%の市場シェアを占め、インフラ投資と規模の経済を支える量的な安定性を提供しています。プレミアムセグメントは、消費者がより高品質で持続可能な製品を求めるため、8.51%のCAGRで成長しています。この市場区分は、予算を意識する消費者が手頃な価格の選択肢を通じてカテゴリーへの忠誠心を維持する一方で、高所得層が品質、透明な調達、職人技の製品により多く支払う意欲を通じて利益率の成長を支えるという、より広範な食品業界のパターンを反映しています。プレミアムセグメントは、ソーシャルメディアの露出から恩恵を受けており、缶詰魚を基本的な保存食から、強化されたプレゼンテーションと調達および調理に関する情報を通じて、プレミアムな食品へと変貌させました。プレミアムセグメントの成長は、革新的なパッケージング、持続可能性認証、および限定版製品を通じてブランドが差別化する機会を生み出し、より高い利益率を生み出しながらブランド価値を強化します。マス市場は、消費者が栄養価と利便性を維持しながら手頃な価格のタンパク質オプションを求めるため、経済不況時に安定性を提供します。この並行した成長により、企業はマス市場製品を通じて量を維持しながら、プレミアム製品を通じて利益率を向上させることができます。価格セグメンテーションはまた、新興市場が大量消費を牽引し、先進市場が可処分所得の増加により支出が増えるため、プレミアム製品に焦点を当てるという地理的な違いも示しています。

保存媒体別:油漬けの優位性と健康志向の代替品への移行

2024年には油漬け保存が55.05%の市場シェアを維持しており、伝統的な消費者の嗜好と確立されたサプライチェーンインフラに支えられています。塩水漬け製品は、低ナトリウムオプションとよりシンプルな成分リストを求める消費者によって、7.43%のCAGRで成長しています。この市場の進化は、特にナトリウム摂取量に関して、成分の透明性と食事要件に対する消費者の関心の高まりを反映しています。「その他」のセグメント(ソースベースや燻製調理など)は、多様な消費者の嗜好に対応するユニークな風味とプレミアムな製品提供を通じて、製品差別化の機会を提供しています。塩水漬け保存の成長は、特に健康志向の消費者や心血管の健康を監視している人々の間で、油漬け製品よりも健康的な代替品として認識されていることに起因しています。油漬け製品は、優れた風味保持能力と食感保存能力により、依然として強い市場プレゼンスを維持しています。市場は、低ナトリウム塩水や代替油配合など、健康上の利点と味の好みを組み合わせた革新的な保存アプローチの可能性を示しています。メーカーは、新製品を開発する際に、保存方法が製品の保存期間と保管要件にどのように影響するかを考慮する必要があります。

魚の供給源別:天然魚の優位性と養殖の革新

2024年には天然魚が92.54%の市場シェアを占めており、消費者はその自然な起源と伝統的な漁獲方法を好んでいます。養殖魚の生産は、養殖技術の改善と持続可能性要件によって、8.06%のCAGRで成長しています。この市場構造は、天然魚に対する消費者の嗜好と、特に天然魚資源が乱獲圧力と気候変動の影響に直面する中で、信頼性の高いサプライチェーンと環境持続可能性に対する業界の要件との間の対照を浮き彫りにしています。養殖の拡大は、魚の健康を改善し、環境への影響を最小限に抑え、天然魚の味と栄養に匹敵する製品品質を向上させる技術的進歩によって支えられています。企業は、消費者の需要を満たしながら持続可能性要件に対応するために、調達戦略を適応させています。天然魚製品は、自然で伝統的な漁獲方法のメッセージングを通じてプレミアム市場での地位を維持する一方、養殖製品は透明な養殖慣行と環境上の利点を通じて市場での受容を高めています。天然魚の海洋管理協議会(MSC)認証と養殖魚の養殖管理協議会(ASC)認証は、消費者と業界慣行の基準を提供しています。企業は、サプライチェーンの安定性を強化し、さまざまな市場セグメントに対応するために、天然魚と養殖生産の両方で能力を開発する二重調達アプローチをますます採用しています。

流通チャネル別:オフライン小売の進化とデジタル変革

2024年にはスーパーマーケットとハイパーマーケットが63.65%の市場シェアを占め、一貫した販売量と広範な消費者アクセスを提供しています。オンライン小売店は、デジタルコマースがシーフードの購入パターンを変え、ブランドが消費者に直接販売することを可能にするため、7.55%のCAGRで成長しています。この流通チャネルの変化は、従来のオフライン小売が利便性、製品の多様性、および消費者との直接的な関与を提供するEコマースプラットフォームとの競争に直面しているという、より広範な小売変革を反映しています。コンビニエンスストアは衝動買い客や都市部の消費者にサービスを提供し、専門店はより高い価格帯でプレミアムで職人技の製品を求めるニッチ市場に対応しています。デジタルプラットフォームは、詳細な製品情報、調理方法、および物理的な店舗では容易に提供できない持続可能性に関するメッセージングを通じて、製品差別化と消費者教育の機会を生み出しています。オンライン小売は、Eコマースやサブスクリプションサービスを通じて、従来の小売流通を迂回して消費者にリーチできる小規模および職人ブランドに利益をもたらします。販売チャネルの多様化は、若い消費者がオンラインで食品を購入する傾向が強まる一方で、従来の購入者が店舗で製品を検査することを好むという、進化する買い物習慣を反映しています。これに対応して、ブランドは複数の購入プラットフォームで異なる消費者セグメントにリーチするために、オムニチャネル戦略を開発しています。

地域分析

ヨーロッパ:

2024年には32.02%の市場シェアを占め、確立された消費パターンと堅牢なサプライチェーンインフラに支えられています。しかし、市場の飽和と規制要件により、イノベーションとプレミアムな製品提供に焦点を当てる必要があります。欧州の世帯の漁業製品への支出は、総消費量が5%減少したにもかかわらず、2023年には6%増加して713.5億米ドルに達し、品質と持続可能な製品に対する消費者の嗜好を示しています(EUMOFA)。水銀含有量に関する欧州の規制は、NGOによる1ppmから0.3ppmへの削減提案があり、運用上の課題を提示する一方で、優れた汚染管理能力を持つ企業には競争上の優位性をもたらします。

アジア太平洋:

7.83%のCAGRで市場が成長しており、現代のライフスタイルと健康志向を補完する便利なタンパク質源を求める若い都市部の人口から恩恵を受けています。中国は2023年に7100万メートルトンを生産し、世界のシーフード生産リーダーとしての地位を維持しており、世界の市場動向に影響を与えています(米国農務省)。欧州市場は、水銀含有量と持続可能性に関する厳しい規制要件に対応しており、これにより運用コストは増加しますが、安全性と環境コンプライアンスを通じて差別化が可能になります。新興地域での市場拡大は、不十分なコールドチェーン施設が新鮮な魚よりも缶詰魚を優遇し、持続的な需要パターンを確立しているというインフラの制約を反映しています。

北米:

欧州の成熟度とアジア太平洋の成長の両方の特性を示しており、消費者セグメント全体で量的な成長とプレミアムなポジショニングの機会を提供しています。米国の缶詰魚市場は、健康的で持続可能なシーフードへの需要増加により拡大していますが、国内生産は缶詰インフラの容量制約に直面しており、地元生産の拡大と輸入の増加の機会を生み出しています。この地域は持続可能性を重視しており、MSCおよびASC認証製品を支持しており、米国とカナダでは1,750以上のMSC認証製品が利用可能であり、持続可能なシーフード流通と消費者の受容のための確立されたインフラを示しています。

競争環境

缶詰魚市場は中程度の集中度であり、Thai Union Group PLC、Bolton Group (Rio Mare)、Century Pacific Food Inc.、Wild Planet Foods Inc.が主要企業です。確立された企業は規模の経済を活用する一方、新規参入企業は革新的な製品を導入し、特定の市場セグメントをターゲットにすることで牽引力を得ています。企業は、パッケージング、トレーサビリティシステム、汚染削減における技術を進歩させることで、積極的に差別化を図っています。これらの取り組みは、消費者の懸念に対処し、規制基準への準拠を確実にします。例えば、チャルマース工科大学の水銀削減パッケージング技術は、早期導入企業に競争上の優位性をもたらします。さらに、食品の品質をリアルタイムで監視するスマートパッケージングシステムは、プレミアム製品のポジショニングを強化し、廃棄物を最小限に抑えます。成長機会は、消費者への直接販売、持続可能性認証製品、および代替魚種の開発にあります。従来のマグロ中心の戦略は、供給制約と規制圧力から課題に直面しています。新規参入企業は、Eコマースプラットフォームとソーシャルメディアを活用して、広範な小売インフラに依存することなくプレミアムブランドを確立しています。この変化は、確立された企業が流通戦略を適応させ、市場でのポジショニングを再定義することを促しています。

主要企業:

* Thai Union Group PLC

* Bolton Group (Rio Mare)

* Century Pacific Food Inc.

* Wild Planet Foods Inc.

* Bumble Bee Seafoods

最近の業界動向

* 2025年5月: イタリアの食品会社Newlat FoodがPrincesを7億ポンド(8億9200万米ドル)で買収しました。この買収により、Princesの缶詰魚製品とNapolinaソースブランドがNewlatのポートフォリオに加わり、ミラノを拠点とする同社は10億ドル規模の評価額に達する見込みです。

* 2024年12月: オマーンを拠点とするSimakが、商業用缶詰マグロ製品の新ラインを発売しました。同社の施設は年間1億缶以上を生産しています。新製品は現在、オマーンのスーパーマーケットやその他の小売チャネルで入手可能です。

* 2024年8月: Wild Planetは、Simple MillsおよびChosen Foodsとのコラボレーションを通じて、限定版のWild Tuna Snack Packを導入しました。この製品は、持続可能な方法で漁獲されたスキップジャックワイルド缶詰マグロに、刻んだディルピクルス、レモンジュース、海塩を加えています。

* 2024年1月: King Oscarは、エキストラバージンオリーブオイル漬けの皮なし骨なし大西洋サケの新ラインを発売しました。この製品ラインは、同社のシーフード製品の提供を大幅に拡大し、プレミアムシーフードセグメントでの存在感を高め、消費者に高品質な選択肢を追加しました。

本レポートは、世界の缶詰魚市場に関する詳細な分析を提供しています。缶詰魚は、加工された魚を気密性の缶に密封し、塩水、油、またはその他の媒体で保存した製品と定義されます。

市場規模は、2025年に144.5億米ドルと評価されており、2030年までに186.5億米ドルに成長すると予測されています。

市場の成長を牽引する主な要因としては、手軽で調理済みのタンパク源に対する需要の増加、オメガ3脂肪酸が豊富な魚の健康上の利点に対する意識の高まりが挙げられます。さらに、組織化された小売チャネルやEコマースの拡大により製品の入手可能性と視認性が向上していること、缶詰魚製品の長い保存期間が食料安全保障を求める消費者にアピールしていること、新興市場における可処分所得の増加がプレミアム缶詰魚の購入を後押ししていること、持続可能な漁業やエコラベリングの取り組みが環境意識の高い購入者を引き付けていることも重要な推進要因です。

一方で、市場の成長を抑制する要因も存在します。魚に含まれる水銀やマイクロプラスチック汚染に対する懸念、原材料価格の変動が生産コストと利益率に影響を与えること、生鮮魚や冷凍魚の代替品への嗜好の高まり、一部の缶詰魚製品における高ナトリウム含有量が健康上の懸念を引き起こすことなどが挙げられます。

製品タイプ別では、マグロが2024年の世界収益の52.02%を占め、最大のシェアを誇っています。しかし、サバが最も急速に成長している魚種セグメントです。地域別では、アジア太平洋地域が最も急速に成長しており、2030年までに年平均成長率(CAGR)7.83%を記録すると予測されています。これは、可処分所得の増加、急速な都市化、Eコマースの普及が主な要因です。流通チャネルでは、オンラインチャネルがCAGR 7.55%で成長しており、消費者への直接アクセス、詳細な製品情報提供、ロイヤルティを育むサブスクリプションモデルがその成長を後押ししています。

本レポートでは、製品タイプ(マグロ、サケ、イワシ、サバ、アンチョビなど)、価格帯(マス、プレミアム)、保存媒体(油漬け、塩水漬け、その他)、魚の供給源(天然、養殖)、流通チャネル(スーパーマーケット、コンビニエンスストア、専門店、オンライン小売店など)、および地域(北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカ)といった多岐にわたるセグメントに基づいた市場規模と成長予測が提供されています。

競争環境の分析では、市場集中度、主要企業の戦略的動向、市場ランキング、およびThai Union Group PCL、Dongwon Industries Co. Ltd. (StarKist)、Maruha Nichiro Corp.、Nissui Corporationなどを含む20社の企業プロファイルが詳細に記述されています。これらの分析を通じて、市場の機会と将来の展望が提示されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 便利で調理済みのタンパク質源に対する需要の高まりが、缶詰魚の消費を促進する。

- 4.2.2 オメガ3が豊富な魚に関連する健康上の利点に対する意識の高まりが、市場の成長を支える。

- 4.2.3 組織化された小売およびEコマースの拡大が、製品の入手可能性と視認性を高める。

- 4.2.4 缶詰魚製品の長い保存期間が、食料安全保障を求める消費者にアピールする。

- 4.2.5 新興市場における可処分所得の増加が、高級缶詰魚の購入を後押しする。

- 4.2.6 持続可能な漁業とエコラベリングの取り組みが、環境意識の高い購入者を引き付ける。

- 4.3 市場の阻害要因

- 4.3.1 魚の水銀およびマイクロプラスチック汚染に対する懸念の高まりが、消費者を遠ざける可能性がある。

- 4.3.2 原材料価格の変動が、生産コストと利益率に影響を与える。

- 4.3.3 新鮮または冷凍魚の代替品への嗜好の高まりが、缶詰魚の魅力を制限する。

- 4.3.4 一部の缶詰魚製品に含まれる高ナトリウム含有量が、健康上の懸念を引き起こす。

- 4.4 サプライチェーン分析

- 4.5 テクノロジーの見通し

- 4.6 ポーターの5つの力

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

- 5.1 製品タイプ別

- 5.1.1 マグロ

- 5.1.2 サーモン

- 5.1.3 イワシ

- 5.1.4 サバ

- 5.1.5 アンチョビ

- 5.1.6 その他

- 5.2 価格別

- 5.2.1 大衆向け

- 5.2.2 プレミアム

- 5.3 保存媒体別

- 5.3.1 オイル漬け

- 5.3.2 塩水漬け

- 5.3.3 その他(ソース、燻製など)

- 5.4 魚の供給源別

- 5.4.1 天然漁獲

- 5.4.2 養殖

- 5.5 流通チャネル別

- 5.5.1 スーパーマーケットおよびハイパーマーケット

- 5.5.2 コンビニエンスストア

- 5.5.3 専門店

- 5.5.4 オンライン小売店

- 5.5.5 その他の流通チャネル

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.1.4 その他の北米地域

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 イギリス

- 5.6.2.3 イタリア

- 5.6.2.4 フランス

- 5.6.2.5 スペイン

- 5.6.2.6 オランダ

- 5.6.2.7 ポーランド

- 5.6.2.8 ベルギー

- 5.6.2.9 スウェーデン

- 5.6.2.10 その他のヨーロッパ地域

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 インド

- 5.6.3.3 日本

- 5.6.3.4 オーストラリア

- 5.6.3.5 インドネシア

- 5.6.3.6 韓国

- 5.6.3.7 タイ

- 5.6.3.8 シンガポール

- 5.6.3.9 その他のアジア太平洋地域

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 アルゼンチン

- 5.6.4.3 コロンビア

- 5.6.4.4 チリ

- 5.6.4.5 ペルー

- 5.6.4.6 その他の南米地域

- 5.6.5 中東およびアフリカ

- 5.6.5.1 南アフリカ

- 5.6.5.2 サウジアラビア

- 5.6.5.3 アラブ首長国連邦

- 5.6.5.4 ナイジェリア

- 5.6.5.5 エジプト

- 5.6.5.6 モロッコ

- 5.6.5.7 トルコ

- 5.6.5.8 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場ランキング

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Thai Union Group PCL

- 6.4.2 Dongwon Industries Co. Ltd. (StarKist)

- 6.4.3 Bolton Group S.r.l.

- 6.4.4 Bumble Bee Seafoods

- 6.4.5 Maruha Nichiro Corp.

- 6.4.6 Century Pacific Food Inc.

- 6.4.7 Grupo Calvo (NAUTERRA)

- 6.4.8 Nissui Corporation

- 6.4.9 Trident Seafoods Corporation

- 6.4.10 Alimentos Prosalud

- 6.4.11 Safe Catch

- 6.4.12 Crown Prince Inc.

- 6.4.13 Roland Foods LLC

- 6.4.14 Taylor Shellfish Farms

- 6.4.15 Frinsa del Noroeste S.A.

- 6.4.16 Fishwife Tinned Seafood Co

- 6.4.17 Patagonia Provisions

- 6.4.18 Conservas Ortiz S.A.

- 6.4.19 The Clover Leaf Seafoods Family

- 6.4.20 Wild Planet Foods Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

魚缶詰とは、魚介類を主原料とし、調味液と共に気密性の高い容器(主に金属製の缶)に充填し、加熱殺菌を施した食品でございます。この製法により、微生物の繁殖が抑えられ、常温での長期保存が可能となります。また、加熱殺菌の過程で骨まで柔らかくなるため、魚の栄養素を丸ごと摂取できるという特徴も持ち合わせております。日本においては、明治時代以降に本格的な製造が始まり、保存食としての役割に加え、手軽に魚料理を楽しめる食品として広く普及してまいりました。現代では、その利便性や栄養価の高さから、日常の食卓に欠かせない存在となっております。

魚缶詰には、多種多様な魚種と調理法がございます。代表的な魚種としては、サバ、イワシ、サンマ、マグロ、カツオ、鮭などが挙げられます。サバ缶は、水煮、味噌煮、醤油煮が定番で、近年では健康志向の高まりとともにDHAやEPAが豊富な食材として注目を集めております。イワシ缶は、オイルサーディンや蒲焼きが人気で、骨まで柔らかく食べられるのが魅力です。サンマ缶も蒲焼きや味付けが多く、ご飯のお供やおつまみに重宝されます。マグロ缶は「ツナ缶」として広く知られ、油漬けや水煮、フレークやソリッドといった形状があり、サラダやサンドイッチ、パスタなど幅広い料理に活用されております。カツオ缶もツナ缶の一種として親しまれております。鮭缶は、水煮や塩焼き風があり、おにぎりの具材などにも利用されます。味付けにおいても、水煮、油漬け、味噌煮、醤油煮といった伝統的なものに加え、トマト煮、カレー風味、アヒージョ風など、洋風やエスニックな味付けも増え、消費者の多様なニーズに応えております。

魚缶詰の用途は非常に多岐にわたります。最も一般的なのは、そのまま食卓の一品として、あるいはご飯のおかずやお酒のおつまみとして手軽に楽しむ方法です。調理済みの状態で提供されるため、開缶するだけで美味しくいただけます。また、様々な料理の材料としても重宝されます。例えば、サバ缶は味噌汁やカレー、パスタの具材に、ツナ缶はサラダ、サンドイッチ、炊き込みご飯、グラタンなどに幅広く活用されます。魚の旨味が凝縮されているため、料理に深みとコクを与えることができます。さらに、その長期保存性から、非常食や災害備蓄品としても重要な役割を担っております。電気やガスが使えない状況でも、栄養価の高い魚を手軽に摂取できるため、多くの家庭や自治体で備蓄されております。アウトドアやキャンプといった屋外での食事にも、手軽で栄養満点な食材として人気がございます。骨まで食べられることでカルシウム摂取にも繋がり、健康維持の観点からも注目されております。

魚缶詰の製造には、高度な技術が用いられております。まず、原料となる魚の鮮度管理が極めて重要であり、漁獲から加工までのコールドチェーンが徹底されております。工場では、魚の選別、洗浄、カットが行われた後、調味液と共に缶に充填されます。次に、缶内の空気を抜き、蓋を密閉する「脱気・巻締め」の工程を経て、最も重要な「加熱殺菌」が行われます。これは、高温高圧のレトルト殺菌装置を用いて行われ、缶内の微生物を完全に死滅させることで、常温での長期保存を可能にします。この殺菌条件は、魚の種類や缶のサイズ、内容物の特性に応じて最適化され、風味や食感を損なわないよう工夫されております。近年では、缶材の軽量化や開けやすいイージーオープン缶の普及、BPA(ビスフェノールA)フリーの缶材開発など、容器技術も進化しております。また、生産ラインの自動化やトレーサビリティシステムの導入により、品質管理の徹底と生産効率の向上が図られております。これらの技術革新が、安全で高品質な魚缶詰の安定供給を支えております。

魚缶詰市場は、近年、いくつかの要因により大きな変化を遂げております。まず、健康志向の高まりが挙げられます。DHAやEPAといった不飽和脂肪酸、良質なタンパク質が豊富に含まれる魚缶詰は、手軽に栄養を摂取できる食品として再評価されております。特にサバ缶は、その健康効果がメディアで取り上げられたことをきっかけに一大ブームを巻き起こし、一時期は品薄状態が続くほどの人気となりました。次に、共働き世帯や単身世帯の増加に伴う「時短」「簡便」ニーズの高まりも市場を牽引しております。調理の手間を省きつつ、栄養バランスの取れた食事を求める消費者にとって、魚缶詰は非常に魅力的な選択肢となっております。また、東日本大震災以降、災害への備蓄意識が高まり、長期保存が可能な魚缶詰が非常食として改めて注目されております。新型コロナウイルス感染症の流行による内食需要の増加も、市場の拡大に寄与いたしました。一方で、漁獲量の変動や原材料価格の高騰、若年層へのアピール不足といった課題も抱えております。主要メーカーとしては、マルハニチロ、ニッスイ、はごろもフーズなどが市場を牽引しております。

魚缶詰の未来は、さらなる多様化と持続可能性への貢献が鍵となると考えられます。製品の多様化としては、味付けのバリエーションがさらに広がるでしょう。有名シェフ監修の高級缶詰や、世界各国の料理をモチーフにしたユニークな缶詰、特定の健康効果を訴求する機能性表示食品としての展開も期待されます。ギフト需要やご当地缶詰としてのプレミアム化も進み、新たな市場を開拓していく可能性があります。持続可能性の観点からは、MSC認証(海洋管理協議会)などのエコラベルを取得した製品が増加し、持続可能な漁業への貢献がより一層求められるでしょう。未利用魚の活用など、フードロス削減への貢献も重要なテーマとなります。技術面では、風味や食感をより生かした加工技術の進化、環境負荷の低い容器の開発などが進むと予想されます。また、缶詰バーのような専門店や、レストランでの缶詰活用など、新たな利用シーンの創出も期待されます。海外市場への展開も視野に入れ、日本の高品質な魚缶詰が世界中で愛される日も遠くないかもしれません。魚缶詰は、単なる保存食から、食文化を豊かにする多様な可能性を秘めた食品へと進化を続けていくことでしょう。