タイヤビードワイヤー市場規模・シェア分析:成長動向と予測 (2026年 – 2031年)

タイヤビードワイヤーレポートは、グレード(高張力および通常張力)、タイプ(ラジアルタイヤおよびバイアスタイヤ)、用途(乗用車用タイヤ、商用車用タイヤ、その他タイヤ)、および地域(アジア太平洋、北米、欧州、南米、中東およびアフリカ)別に分類されています。市場予測は、金額(米ドル)ベースで提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

タイヤビードワイヤー市場の概要

本レポートは、タイヤビードワイヤー市場の規模、シェア、業界分析、成長トレンド、および2026年から2031年までの予測をまとめたものです。市場は、グレード(高張力、通常張力)、タイプ(ラジアルタイヤ、バイアスタイヤ)、用途(乗用車用タイヤ、商用車用タイヤ、その他)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)によってセグメント化されています。市場予測は米ドル建ての価値で提供されています。

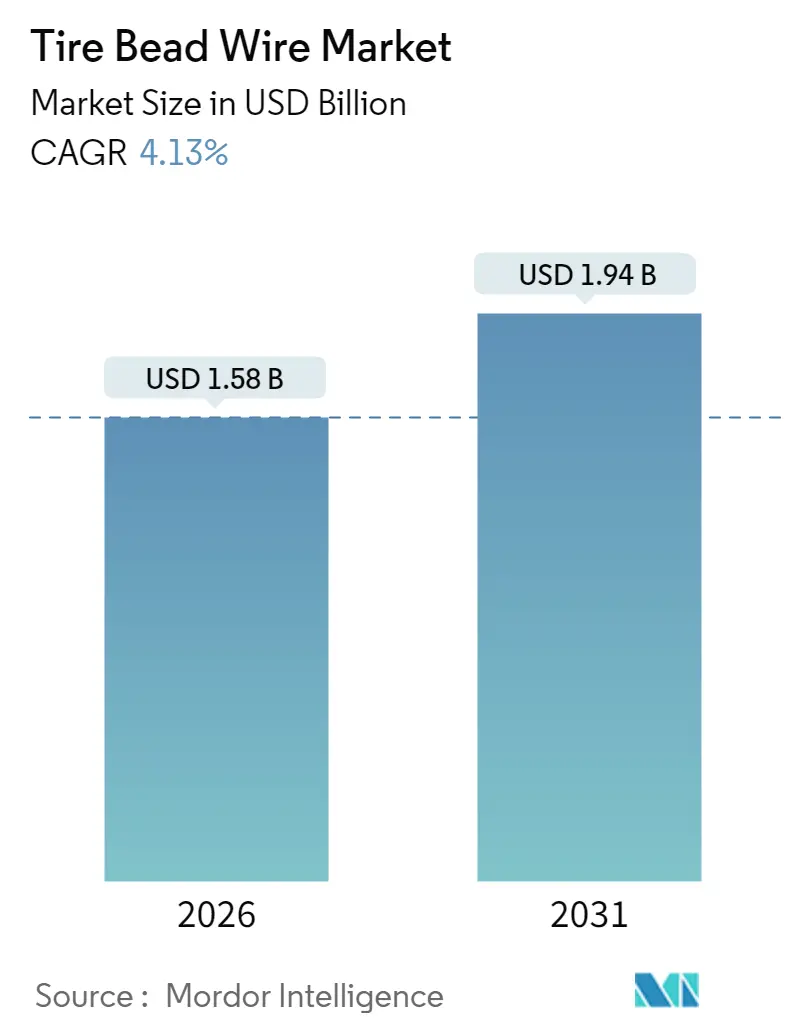

市場規模は、2025年の15.2億米ドルから、2026年には15.8億米ドル、2031年には19.4億米ドルに達すると予測されており、予測期間(2026年~2031年)における年平均成長率(CAGR)は4.13%です。アジア太平洋地域が最大の市場であり、最も急速に成長する市場でもあります。市場の集中度は中程度です。

市場概要

タイヤビードワイヤー市場は、アジア太平洋地域における大規模な自動車組立工場、プレミアム補強材を優遇する世界的な安全規制の強化、およびEコマース輸送を担う商用車フリートにおける交換サイクルの加速といった構造的な追い風を受けています。高張力グレードは、リムスリップのリスクを低減し、タイヤの軽量化に貢献する狭いビード断面を可能にするため、価値を支配しています。これは乗用車や電気バンにとって転がり効率を高める重要な特性です。

メーカーは、介在物を最小限に抑える超清浄な高炭素鋼を生産するために、炉や伸線ラインのアップグレードを継続しており、光学検査やレーザー欠陥検出への投資も行われています。これにより、オリジナル機器タイヤメーカーが期待するより長い保証サイクルをサポートしています。競争環境は多様で、垂直統合型の大手企業は長期契約で原材料を確保する一方、中堅企業は多地域からの調達やスクラップ鋼のブレンドを通じて価格変動リスクをヘッジしています。

主要なレポートのポイント(2025年実績および2026年~2031年予測)

* グレード別:高張力ビードワイヤーが市場シェアの56.63%を占め、2031年までに4.59%のCAGRで最も急速に成長すると予測されています。

* タイプ別:ラジアル構造が市場シェアの81.12%を占め、2026年から2031年までに4.92%のCAGRで拡大すると予測されています。

* 用途別:乗用車用タイヤが収益シェアの78.62%を占めましたが、商用車用ビードワイヤーの需要は2031年までに5.08%のCAGRで最も急速に増加すると予測されています。

* 地域別:アジア太平洋地域が市場シェアの40.02%を占め、2031年までに5.41%のCAGRで最も急速に成長すると予測されています。

世界的なタイヤビードワイヤー市場のトレンドと洞察

市場牽引要因

1. 世界的な自動車生産の増加(CAGRへの影響:+1.2%):世界的な自動車生産の回復は、タイヤビードワイヤーの需要を継続的に生み出しています。2024年にはタイヤメーカーが新規工場や生産能力拡張に130億米ドルを投資しました。メキシコやカンボジアなどの国々が新たな製造拠点として台頭し、サプライチェーンの多様化と市場機会の拡大に貢献しています。

2. 航空・宇宙用タイヤからの需要拡大(CAGRへの影響:+0.3%):航空宇宙分野の堅調な回復は、高性能ビードワイヤーの特殊な需要を生み出しています。航空機用タイヤは極限条件下で動作するため、優れた引張強度と疲労抵抗を持つビードワイヤーが必要とされ、これがプレミアム価格と技術革新を牽引しています。軍事費の増加も、防衛車両や航空機における特殊タイヤの需要を支えています。

3. 新興経済国におけるラジアルタイヤの急速な普及(CAGRへの影響:+1.5%):新興市場におけるラジアルタイヤの採用は、ビードワイヤー需要を牽引する最も重要な構造的変化です。ラジアル構造の技術的複雑さにより、バイアスタイヤ用途と比較して15~20%高い材料コストがかかる、より高グレードのビードワイヤーが必要とされます。インドや東南アジアの製造業の拡大が、この転換をさらに加速させています。

4. 低転がり抵抗タイヤ向けEV専用ビード設計の急増(CAGRへの影響:+0.8%):電気自動車(EV)の普及は、ビードワイヤーの仕様に直接影響を与える独自のタイヤ性能要件を生み出しています。EVタイヤは、電気パワートレインの独自のトルク特性下で構造的完全性を維持しつつ、低転がり抵抗設計をサポートするために特殊なビードワイヤー構成を必要とします。これにより、進化する技術要件を満たせるサプライヤーに機会が生まれています。

5. 高弾性率ハイブリッドビード補強材の開発(CAGRへの影響:+0.4%):先進的な製造地域では、高弾性率ハイブリッドビード補強材の開発が進んでおり、長期的な市場成長に貢献しています。

市場阻害要因

1. 鉄鋼および銅価格の変動(CAGRへの影響:-0.9%):工業用原材料価格の変動は、ビードワイヤーの利益率を圧迫します。特に、高炭素棒鋼の価格がエネルギー料金と連動して上昇する際、生産者はタイヤメーカーとの6ヶ月契約で価格を固定しているため、利益が縮小します。為替変動も予測不可能性を増大させます。

2. 伸線排出物に関する環境規制の強化(CAGRへの影響:-0.6%):米国環境保護庁(EPA)による有害大気汚染物質基準の改正や、欧州連合で議論されている亜鉛・銅の流出に関する規制など、環境規制の強化は、ビードワイヤー工場に多額の設備投資を要求します。これにより、中小企業は生産能力や研究開発への投資が困難になり、業界の統合が加速する可能性があります。

3. 高炭素鋼棒鋼供給における集中リスク(CAGRへの影響:-0.4%):高炭素鋼棒鋼の供給における集中リスクは、特に小規模メーカーに影響を与え、世界的なサプライチェーンに課題をもたらします。

セグメント分析

* グレード別:高張力ビードワイヤーは2025年に市場シェアの56.63%を占め、2031年までに4.59%のCAGRで拡大すると予測されています。これは、規制当局やフリートオペレーターがより長い保証期間を求める傾向にあるためです。真空脱ガスやカルシウム注入などのプロセス革新が、ワイヤーの品質向上と破損率の低減に貢献しています。乗用車用タイヤメーカーは2,500MPa以上、ランフラットタイヤでは3,000MPaまでの引張強度を要求し、EVメーカーはよりクリーンな微細構造を必要とする細いビードゲージを求めています。通常張力グレードは、小型二輪車や農業機械などのコスト重視のニッチ市場で依然として需要がありますが、価格競争に直面しています。

* タイプ別:ラジアルタイヤは2025年にタイヤビードワイヤー市場の81.12%を占め、開発途上地域がバイアス設計から転換するにつれて、4.92%のCAGRで成長を牽引すると予測されています。ラジアルタイヤのエンジニアリングエコシステムは、ビードシートの応力を40%削減し、寿命を15万km以上に延ばす新しいビード形状を促進しています。一方、バイアスタイヤは低速の農業用途で依然として関連性があり、持続可能性を差別化要因として、リサイクル鋼の使用率を50%以上に高めています。

* 用途別:乗用車用タイヤは2025年に78.62%の収益シェアを占める主要セグメントでしたが、商用車カテゴリーは2031年までに5.08%のCAGRで最も急速な拡大を記録すると予測されています。貨物輸送とラストマイル配送の成長が、交換サイクルを加速させています。商用車用タイヤは22.5インチリムに大型化し、全鋼製ケーシングを採用することで、1輪あたり4,000kgを超える荷重に耐えるビードワイヤー断面が必要とされています。アポロタイヤの持続可能な農業用タイヤのコンセプトは、リサイクルビードワイヤーを含む75%の持続可能な材料を使用しており、顧客が性能と循環経済の認証を求めていることを示しています。鉱業、港湾荷役、航空などの特殊なニッチ市場では、極端な熱蓄積や横方向の衝撃に耐えるビードパッケージが求められ、モリブデンやバナジウムなどの微量添加物を含む特殊な鋼材化学が奨励されています。

地域分析

* アジア太平洋地域は2025年に世界の収益の40.02%を占め、2031年までに5.41%のCAGRで加速すると予測されています。これは、中国のタイヤ産業の収益が24.28%増加し、2024年第3四半期に1,922万ユニットの生産量を記録したことに牽引されています。インド政府の生産連動型インセンティブ制度による原材料輸入関税の還付も、新規生産能力のコスト障壁を低減しています。

* 北米は成熟した市場ですが、プレミアムEVおよび航空宇宙分野に注力しており、ビードワイヤーの清浄度が不可欠です。アルセロールミタルのアラバマ工場は、電気モーター用積層材と超高純度SWRHワイヤーロッドを供給し、ベカルトなどの現地企業に輸送リスクを軽減する現地原料を提供しています。

* 欧州は、ドイツやポーランドのプレミアムタイヤブランドが主要な生産量を維持しています。EUグリーンディール目標の厳格化により、ビードワイヤー工場は再生可能エネルギーによる電気炉への移行や、揮発性有機化合物排出を抑制する水性潤滑剤への転換を迫られています。

* メキシコやカンボジアなどの新興地域は、二次的なハブとして確立されつつあり、メキシコの生産量は2026年以降に1億本を超える見込みで、米国自動車OEMの調達先を多様化させています。

競争環境

タイヤビードワイヤー市場は中程度の断片化を示しています。戦略的に、主要企業は新しいタイヤ工場に近い場所での生産能力を追求し、OEMと共同でビード形状を開発することで、タイヤの世代サイクル全体にわたる独占供給契約を確保しています。一方、地域の中堅企業は、リサイクル材含有ワイヤーや少量産業用タイヤ向けの迅速なカスタマイズに特化することで対応しています。ウォルター・キャピタルがマーティンズ・インダストリーズの買収成長を支援するなど、ビードワイヤーの利益率のキャッシュフローの回復力は投資家からも認識されています。

主要なプレーヤーには、Bekaert、HS HYOSUNG ADVANCED MATERIALS、Jiangsu Xingda Steel Tyre Cord Co., Ltd.、Kiswire Ltd.、Rajratan Global Wire Limitedなどが挙げられます。

最近の業界動向

* 2024年12月:アポロタイヤは、リサイクルビードワイヤーを含む75%の持続可能な材料を使用した農業用タイヤを発表し、2030年までに持続可能な原材料投入量を40%にするという目標を推進しています。

* 2024年11月:米国EPAは、ゴムタイヤ製造に関する排出規制を強化し、ビードワイヤーおよびゴム混合作業全体で年間1,330万米ドルの追加コンプライアンスコストを課しました。

このレポートは、タイヤのビード部を補強する骨格材として不可欠な「タイヤビードワイヤー」の世界市場について詳細に分析しています。タイヤビードワイヤーは、高炭素のブロンズ被覆鋼線であり、高強度、優れた柔軟性、および優れた疲労特性を持つことが特徴です。主に自動車、軽トラック、貨物トラック、重機、航空機用タイヤなどに幅広く使用されています。

市場規模に関して、世界のタイヤビードワイヤー市場は2026年に15.8億米ドルと推定されており、2031年には19.4億米ドルに達すると予測されています。この期間における年平均成長率(CAGR)は4.13%と見込まれています。

レポートでは、市場を複数のセグメントに分けて分析しています。

* グレード別では、高張力(High-Tensile Strength)と通常張力(Regular-Tensile Strength)の2種類に分類されます。

* タイプ別では、ラジアルタイヤとバイアスタイヤに分けられます。

* 用途別では、乗用車用タイヤ、商用車用タイヤ、およびその他のタイヤ(自転車、重機、航空機などを含む)が対象です。特に商用車用タイヤは、Eコマース物流の拡大と貨物量の増加を背景に、5.08%のCAGRで最も急速な成長を遂げているセグメントです。

* 地域別では、アジア太平洋、北米、欧州、南米、中東・アフリカの主要地域と、その中の15カ国における市場規模と予測が提供されています。アジア太平洋地域は、世界の収益の40.02%を占める最大の需要地域であり、2031年までのCAGRは5.41%と、最も急速に成長する地域でもあります。

市場の成長を牽引する主要な要因としては、以下の点が挙げられます。

* 世界の自動車生産台数の増加。

* 航空・宇宙産業用タイヤからの需要拡大。

* 新興国におけるラジアルタイヤの急速な普及。

* 電気自動車(EV)向け低転がり抵抗タイヤのビード設計の需要増加。EVタイヤは、より高い瞬間トルクに耐えつつ、軽量で低転がり抵抗のビード設計を必要とするため、超高純度・高張力グレードの需要を促進しています。

* 高弾性率ハイブリッドビード補強材の開発。

一方で、市場の成長を阻害する要因も存在します。

* 鉄鋼および銅価格の変動。

* 伸線工程における環境規制の強化。

* 高炭素鋼棒供給における集中リスク。

レポートには、市場の競争環境に関する詳細な分析も含まれています。市場集中度、主要企業の戦略的動向、市場シェア分析が提供され、Aarti Steel International Limited、Arcelor Mittal、Bekaert、HS HYOSUNG ADVANCED MATERIALS、Kiswire Ltd.など、主要な14社の企業プロファイルが掲載されています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向などが含まれています。

その他、本レポートでは、調査の前提と範囲、調査方法、エグゼクティブサマリー、市場概況(推進要因、阻害要因、バリューチェーン分析、ポーターの5フォース分析)、市場規模と成長予測(グレード別、タイプ別、用途別、地域別)、競争環境、市場機会と将来展望といった包括的な内容が網羅されており、市場の全体像を深く理解するための貴重な情報源となっています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 世界的な車両生産の増加

- 4.2.2 航空・宇宙用タイヤからの需要拡大

- 4.2.3 新興国におけるラジアルタイヤの急速な普及

- 4.2.4 低転がり抵抗タイヤ向けEV専用ビード設計の急増

- 4.2.5 高弾性率ハイブリッドビード補強材の開発

- 4.3 市場の阻害要因

- 4.3.1 鉄鋼および銅価格の変動

- 4.3.2 伸線排出物に対する環境規制の強化

- 4.3.3 高炭素鋼棒供給における集中リスク

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の度合い

5. 市場規模と成長予測(金額)

- 5.1 グレード別

- 5.1.1 高張力

- 5.1.2 通常張力

- 5.2 タイプ別

- 5.2.1 ラジアルタイヤ

- 5.2.2 バイアスタイヤ

- 5.3 用途別

- 5.3.1 乗用車用タイヤ

- 5.3.2 商用車用タイヤ

- 5.3.3 その他のタイヤ

- 5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Aarti Steel International Limited

- 6.4.2 Arcelor Mittal

- 6.4.3 Bekaert

- 6.4.4 Daye Co., Ltd.

- 6.4.5 HBT RUBBER INDUSTRIAL CO.,LTD

- 6.4.6 HS HYOSUNG ADVANCED MATERIALS

- 6.4.7 Jiangsu Xingda Steel Tyre Cord Co., Ltd.

- 6.4.8 Kiswire Ltd.

- 6.4.9 Rajratan Global Wire Limited

- 6.4.10 Shandong Xinhao Tire Materials Co., Ltd.

- 6.4.11 Shanghai Metal Corporation

- 6.4.12 SNTAI INDUSTRIAL GROUP LTD.

- 6.4.13 TIANJIN BLADDER TECHNOLOGY CO.,LTD

- 6.4.14 WireCo

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

タイヤビードワイヤーは、自動車やトラック、バス、建設機械など、あらゆる種類の空気入りタイヤのビード部、すなわちタイヤがホイールリムと接合する部分に埋め込まれる、極めて重要な高強度鋼線です。その主たる役割は、タイヤをホイールリムに確実に固定し、タイヤ内部の空気圧を保持することにあります。これにより、走行中のタイヤがリムから脱落するのを防ぎ、タイヤの形状を安定させ、車両の安全な運行を支える基幹部品となっています。通常、複数の細い高炭素鋼線を撚り合わせたストランド構造をしており、その周囲はゴムとの接着性を高めるための特殊なメッキ処理が施されています。このワイヤーがなければ、タイヤは空気圧を維持できず、リムから外れてしまうため、タイヤの機能と安全性を保証する上で不可欠な存在です。

タイヤビードワイヤーはその用途と要求性能に応じて多岐にわたる種類が存在します。まず、素材としては、高い引張強度と優れた疲労強度を持つ高炭素鋼が主に用いられます。これは、タイヤが走行中に受ける複雑な応力や繰り返し荷重に耐えうる特性が求められるためです。次に、表面処理は、ビードワイヤーとタイヤゴムとの強固な接着性を確保するために非常に重要です。最も一般的なのは真鍮メッキ(ブラスメッキ)であり、銅と亜鉛の合金層がゴムの加硫反応と化学的に結合することで、強力な接着力を生み出します。その他、耐食性向上を目的とした亜鉛メッキや、特定の性能向上を目指した特殊なコーティングが施されることもあります。構造に関しては、単線(モノフィラメント)が用いられることは稀で、ほとんどの場合、複数の細い素線(フィラメント)を撚り合わせた撚り線(ストランド)が採用されます。この撚り線構造は、単線に比べて柔軟性に富み、タイヤの成形加工性を向上させるとともに、応力集中を緩和し、疲労破壊に対する耐性を高める効果があります。撚り方(S撚り、Z撚り、複合撚り)や素線の本数、太さの組み合わせによって、ワイヤーの強度、柔軟性、耐久性といった特性が細かく調整されます。さらに、用途による分類では、乗用車用、トラック・バス用、建設機械用、航空機用など、タイヤの種類ごとに要求される強度、耐久性、耐熱性などが異なり、それぞれに最適化されたビードワイヤーが設計・製造されています。例えば、大型車両用タイヤのビードワイヤーは、より高い荷重に耐えるため、太い素線や多くの素線を撚り合わせた構造を持つことが一般的です。

タイヤビードワイヤーの用途は、その名の通り、空気入りタイヤのビード部に限定されます。このビード部は、タイヤがホイールリムに嵌合し、空気圧によってリムに押し付けられることで、タイヤとリムの間の密閉性を保つ役割を担っています。ビードワイヤーは、このビード部の骨格として機能し、タイヤ内部の空気圧によって発生する膨張力に抵抗し、タイヤがリムから外れるのを防ぎます。具体的には、タイヤの製造工程において、ビードワイヤーはまず円形のビードリングとして成形されます。このビードリングは、タイヤのカーカス層(タイヤの骨格を形成する補強層)の端部に組み込まれ、ゴムで被覆されます。その後、タイヤ全体が加硫される過程で、ビードワイヤーと周囲のゴムが一体化し、強固なビード部が形成されます。ビードワイヤーは、単にタイヤをリムに固定するだけでなく、タイヤの走行性能にも大きく寄与します。例えば、ビード部の剛性は、タイヤの操縦安定性や乗り心地に影響を与え、車両の安全性と快適性を左右する重要な要素となります。また、タイヤの空気圧が適切に保持されることで、タイヤの転がり抵抗が最適化され、燃費性能にも貢献します。

タイヤビードワイヤーの製造と利用には、多岐にわたる高度な技術が関与しています。まず、鋼線製造技術においては、高炭素鋼の精錬段階から、不純物の徹底的な除去と均一な組織形成が求められます。続く伸線加工では、ワイヤーを細く引き伸ばすことで強度を高めるとともに、高精度な線径制御と優れた表面品質が実現されます。熱処理技術は、ワイヤーに適切な強度と靭性を付与するために不可欠です。そして、ゴムとの接着性を最大化するための精密な表面メッキ技術は、ワイヤーの性能を決定づける重要な要素です。メッキ層の厚みや組成の均一性が、タイヤの耐久性に直結します。次に、タイヤ製造技術では、ビードワイヤーを正確な形状のリングに成形し、タイヤカーカスに組み込むビード成形技術が重要です。この工程の精度が、タイヤの真円度やバランス性能に影響を与えます。また、タイヤ全体を加硫する過程で、ビードワイヤーとゴムが化学的に結合し、一体化する技術も不可欠です。近年では、コンピュータを用いたシミュレーション技術が進化し、タイヤの応力解析やビード部の挙動予測を通じて、より高性能なタイヤ設計が可能になっています。品質管理技術も極めて重要です。引張強度、疲労強度、ゴムとの接着性といった物理的特性の厳格な評価はもちろんのこと、非破壊検査技術を用いてワイヤー内部の欠陥を検出したり、寸法精度を厳密に管理したりすることで、製品の信頼性が保証されます。さらに、環境意識の高まりとともに、使用済みタイヤからのビードワイヤーのリサイクル技術も注目されています。効率的な回収と再利用は、資源の有効活用と環境負荷低減に貢献します。

タイヤビードワイヤーの市場は、世界の自動車生産台数と密接に連動しており、その需要は新車用タイヤ(OEタイヤ)と交換用タイヤ(REタイヤ)の両方によって支えられています。この市場は、高度な技術力と大規模な設備投資が必要であるため、世界的に見ても少数の大手メーカーによって寡占されているのが現状です。主要なプレイヤーとしては、ベルギーのBekaert社、韓国のKiswire社、そして日本の日本製鉄、神戸製鋼所、住友電気工業などが挙げられます。これらの企業は、長年の経験と技術蓄積により、高品質かつ安定した製品供給能力を確立しています。市場の需要要因としては、新興国市場における自動車の普及と経済成長が挙げられます。特にアジア地域、中でも中国やインドは、自動車生産と消費の両面で大きな市場を形成しており、ビードワイヤーの主要な消費地となっています。また、タイヤの高性能化、軽量化、低燃費化といった技術トレンドも、ビードワイヤーの需要と品質要求に影響を与えています。例えば、EV(電気自動車)の普及に伴い、より静粛性や耐久性、低転がり抵抗が求められるタイヤが増加しており、これに対応するビードワイヤーの開発が進められています。価格変動に関しては、ビードワイヤーの主原料である鉄鋼の価格、製造に必要なエネルギーコスト、そして為替レートの変動が大きく影響します。これらの要因は、メーカーの収益性や製品価格に直接的な影響を与えるため、サプライチェーン全体でのリスク管理が重要視されています。

タイヤビードワイヤーの将来は、自動車産業全体の変革と密接に結びついています。まず、高性能化と軽量化は今後も主要なトレンドであり続けるでしょう。EVの普及に伴い、タイヤにはさらなる低転がり抵抗性能や静粛性、そしてバッテリー航続距離を延ばすための軽量化が求められます。これに対応するため、より細い素線で同等以上の強度を持つワイヤーや、特殊合金鋼、あるいは複合材料の適用が研究される可能性があります。タイヤの設計自由度を高めるための、新しい形状や構造を持つビードワイヤーの開発も進むでしょう。次に、環境対応は避けて通れない課題です。製造工程におけるCO2排出量の削減、使用済みタイヤからのビードワイヤーの効率的な回収とリサイクル技術の確立は、持続可能な社会の実現に向けて不可欠です。また、環境負荷の低い表面処理技術の開発や、特定化学物質の使用削減も重要なテーマとなります。スマートタイヤとの連携も注目される分野です。タイヤ内部にセンサーを埋め込み、空気圧や温度、摩耗状態などをリアルタイムで監視する技術が進展する中で、ビードワイヤーがセンサーの固定や配線の一部として機能する可能性も考えられます。これにより、タイヤの安全性やメンテナンス性が向上し、自動運転技術の発展にも寄与するでしょう。現状では鋼が主流ですが、将来的には炭素繊維複合材料など、より軽量で高強度な新素材の適用も検討されるかもしれません。ただし、コスト、耐久性、ゴムとの接着性、製造プロセスとの適合性など、多くの技術的・経済的課題をクリアする必要があります。最後に、地政学的リスクやパンデミックなどによるサプライチェーンの寸断リスクに対し、安定供給体制の構築は引き続き重要な課題です。グローバルな生産・供給ネットワークの最適化と、リスク分散戦略が求められるでしょう。タイヤビードワイヤーは、目立たない部品でありながら、自動車の安全性と性能、そして環境負荷低減に貢献する、進化し続ける重要な素材産業の一翼を担っています。