タイヤコード織物市場 規模・シェア分析:成長動向と予測 (2025年~2030年)

タイヤコードファブリックレポートは、繊維(ナイロン、ポリエステル、レーヨン、アラミド、ガラス、PVA)、タイヤタイプ(バイアス/ダイアゴナル、セミラジアル、ラジアル)、車両タイプ(自動車、航空機、工業製品、その他)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別に分類されています。市場予測は、数量(トン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

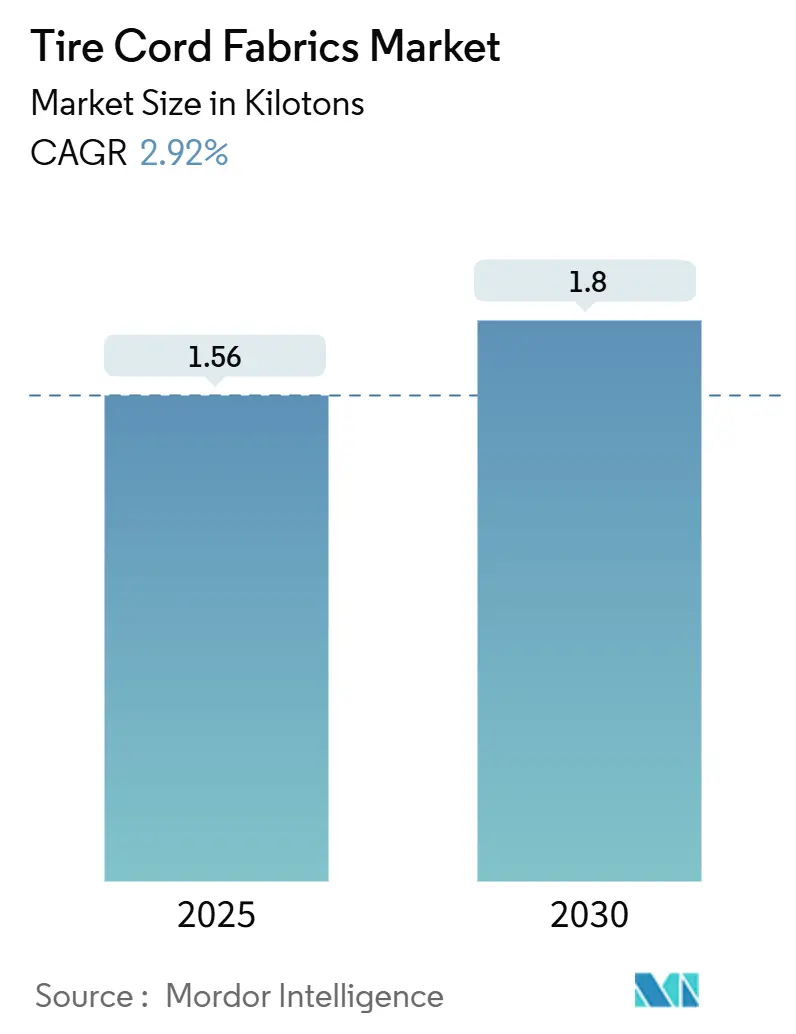

タイヤコードファブリック市場は、2019年から2030年を調査期間とし、2025年には1.56キロトン、2030年には1.8キロトンの市場規模に達すると予測されており、予測期間中の年平均成長率(CAGR)は2.92%と見込まれています。この市場は、電気自動車(EV)の普及による交換需要の増加、転がり抵抗低減への規制圧力、商用車フリートの着実な拡大によって牽引されています。一方で、原材料価格の変動、自動車生産サイクルの影響、初期段階のエアレスタイヤコンセプトなどが短期的な成長を抑制する要因となっています。

市場概要と主要な動向

市場の成長は、主に以下の要因によって推進されています。

* 世界的な車両生産と保有台数の増加: 自動車業界全体の生産回復は、サプライチェーンの混乱中に減少した在庫を補充するための補強繊維の大量注文を促進しています。特に大型トラック、バス、トレーラーは乗用車よりも多くのコードファブリックを消費するため、需要の増加を増幅させます。新興国市場での車両保有率の上昇も、交換需要を支えています。物流フリートの電動化プログラムは、電動トラックがより硬いカーカスと高いコード密度を必要とするため、需要をさらに押し上げています。

* 新興市場におけるラジアルタイヤの急速な普及: インドや東南アジアでは、バイアスプライタイヤからラジアルタイヤへの移行が進んでおり、ラジアルタイヤはユニットあたり約40%多くのコードファブリックを必要とします。政府の燃費効率規制や、より長い耐用年数に対するユーザーの需要がこの変化を加速させています。農業機械分野でも、IFおよびVFラジアル技術がより強力なカーカスを必要とすることから、この効果が増幅されています。

* 転がり抵抗低減のための軽量HMLS(高弾性低収縮)およびハイブリッドコードの需要: 燃費とCO2排出量に関する規制は、タイヤメーカーを低転がり抵抗設計へと向かわせています。HMLSポリエステルは、耐久性を犠牲にすることなくサイドウォールのエネルギー損失を削減します。ポリエステルとアラミドまたはガラスをブレンドしたハイブリッド構造は、超高性能タイヤの剛性とベルト強度を微調整することを可能にします。

* RFF(レゾルシノール・ホルムアルデヒドフリー)「グリーン」接着化学の採用: 規制当局がホルムアルデヒド排出を段階的に廃止しているため、従来のレゾルシノール・ホルムアルデヒド樹脂を使用しないRFFディップへの移行が進んでいます。欧州や日本での初期導入により性能の同等性が確認されており、2026年から2027年にかけて義務化される規制が発効するにつれて、世界的な展開が加速すると予想されます。

一方で、市場の成長を抑制する要因としては、以下の点が挙げられます。

* 石油化学原料価格の変動: ポリエステルやナイロンは、原油価格サイクルに連動して変動するパラキシレン、アジピン酸、カプロラクタムに依存しています。急激な価格高騰はコード織物メーカーの利益を圧迫し、急激な下落は上流への投資を抑制し、供給セキュリティのリスクを生み出します。

* 自動車生産における周期的な過剰/過少生産能力: 自動車の生産台数は、GDPの変動、金利、政策インセンティブに左右されます。中国や欧州での生産能力の過少利用期間はコードファブリックの需要を減少させ、急速な回復は短期的な供給不足を引き起こし、スポット価格を押し上げる可能性があります。

* エアレス/非空気圧タイヤコンセプトの台頭: 長期的には、エアレスタイヤの概念が市場に影響を与える可能性がありますが、現時点ではまだ初期段階にあります。

セグメント分析

* 繊維別:

* ポリエステル: 2024年にはタイヤコードファブリック市場の42.37%を占め、乗用車および商用車におけるコストと性能のバランス、経済性、豊富な原料、自動織機との適合性により優位性を維持しています。HMLSグレードのポリエステルは、主要メーカーが世界のタイヤOEMと長期契約を結ぶのに役立っています。

* アラミド: 2030年までに3.26%のCAGRで最も速い成長を記録すると予測されており、EVおよび超高性能タイヤがポリエステルの限界を超える耐熱性と引張強度を要求することによって牽引されています。

* ナイロン: バイアス構造や特殊なオフロードタイヤで依然として重要ですが、ラジアルタイヤの普及に伴い徐々に減少しています。

* レーヨン: 供給制約と短い疲労寿命のため、市場から後退しています。

* ガラスおよびPVA: 産業用および航空機用途で安定したニッチ市場を維持しています。

* 将来のトレンド: 持続可能性の要請から、バイオ由来ポリエステルやリサイクルモノマーの流れの試行が進められており、イノベーターが将来的に繊維のヒエラルキーを再定義する可能性があります。

* タイヤタイプ別:

* ラジアルタイヤ: 2024年にはタイヤコードファブリック市場の68.24%を占め、優れた放熱性、トレッド寿命、燃費効率により優位に立っています。乗用車やオンハイウェイトラックでの普及により製造経済が標準化され、旧来の設計とのコスト差が縮小しています。

* セミラジアル構造: ラジアルベルトとバイアスプライを組み合わせたもので、特に大型運搬車やバスにおいて、バランスの取れたコストと耐久性を重視するフリートで3.15%のCAGRで拡大しています。

* バイアスプライ: サイドウォールの靭性と修理の容易さを優先する特定のオフロード環境では依然として根強いですが、そのシェアは減少し続けています。

* 車両タイプ別:

* 自動車用途: 2024年にはタイヤコードファブリック市場の71.36%を占め、安定した交換サイクルとEV普及の増加により、走行距離あたりのコード消費量が増加しています。北米と中国のライトトラックは、より大きなタイヤと高いコード数を採用するため、このセグメントの優位性を維持しています。

* 航空機タイヤ: 量は少ないものの、世界の旅客交通量の回復と防衛予算の増加により、3.21%のCAGRで最も急速な成長を遂げています。アラミド強化カーカスは、高負荷での複数回の着陸に耐えることができ、自動車用タイヤをはるかに上回る単価で取引され、市場価値を高めています。

* 産業車両: ローダー、グレーダー、港湾設備などの産業車両は、安定した需要基盤を提供しています。

* 新興セグメント: 電動スクーター、レクリエーション用ATV、ラストマイルロボットなどは、特殊なコードに対するニッチな需要を生み出しています。

* 将来のトレンド: タイヤ摩耗粒子やマイクロプラスチックに関する規制の監視は、将来の車両タイプ別需要パターンを歪める可能性があり、繊維の脱落を抑制する新しい化学物質の開発を繊維メーカーに促しています。

地域分析

* アジア太平洋地域: 2024年には48.52%のシェアを占め、石油化学原料、高速織物工場、主要タイヤ工場が集中する生産クラスターを反映しています。中国は規模とHMLSポリエステルおよびRFFディッピングにおける能力向上を兼ね備え、インドの自動車成長は深い国内消費層を追加しています。タイやインドネシアなどの東南アジア経済は、輸出志向のタイヤ工場でサプライチェーンを拡大し、この地域がタイヤコードファブリック市場を牽引しています。

* 中東およびアフリカ: 世界で最も速い3.05%のCAGRを記録しています。各国政府は石油収入をタイヤおよび部品生産を含む多様化プログラムに投入しています。サウジアラビアの工業地帯は外国からの合弁事業を誘致し、モロッコはEUおよび米国との貿易協定を活用して北アフリカの輸出拠点となっています。トルコと南アフリカは、確立された自動車産業を持ち、成長の追加的な拠点を提供しています。

* 北米および欧州: 低転がり抵抗および持続可能な材料に対する規制圧力により、高度なコードソリューションの需要が促進されるイノベーションハブであり続けています。EVの高い普及率、厳格な燃費基準、エアレスタイヤの初期試験が、世界のサプライチェーンに波及するプレミアム仕様を形成しています。

* ラテンアメリカ: 農業機械の需要により着実に成長していますが、通貨の変動と経済サイクルが周期的な軟化をもたらしています。

全体として、地理的なフットプリントの変化は、コードサプライヤーに低コスト製造と高仕様顧客への近接性のバランスを取ることを促し、タイヤコードファブリック市場が地域的に多様化し続けています。

競争環境

市場は中程度の断片化が進んでいます。Bekaert、Hyosung、Teijin、Kolonがかなりの生産能力を保有する一方、地域に特化した中小企業はナイロンやレーヨンのニッチ市場に焦点を当てています。戦略的投資は、HMLSポリエステル生産能力、RFFディッピングライン、および貿易障壁を相殺するための地域的多様化に集中しています。例えば、Hyosungはベトナムでポリエステルコードの生産を拡大し、東南アジアのタイヤ輸出と供給を連携させています。Teijinは欧州のEVタイヤプログラムを支援するため、アラミドのアップグレードに注力しています。技術提携の重要性が高まっており、コードメーカーはゴム化学の専門家と協力して低エネルギー硬化接着剤を共同開発したり、リサイクル業者と協力して使用済みコードの解重合ルートを試験的に開発したりしています。

主要なプレーヤーには、HYOSUNG ADVANCED MATERIALS、Indorama Ventures Public Company Limited、Kolon Industries Inc.、KORDRNA Plus a.s.、SRF Limitedなどが挙げられます。

最近の業界動向

* 2025年1月: Kolon Industriesは、ベトナムでのタイヤコード生産能力拡大に2,050万米ドルを投じ、2027年の稼働開始を目指すと発表しました。これにより、同社のタイヤコードファブリック生産が拡大されます。

* 2023年1月: Century Enkaは、100%リサイクルナイロン廃棄物から作られたナイロンタイヤコードファブリックの商業生産を開始し、Apollo Tyresが一部の製品ラインでこの材料を採用しました。

タイヤコードファブリック市場は、車両の電動化と持続可能性への要求に応える形で進化を続けており、特にアジア太平洋地域と中東・アフリカ地域での成長が注目されます。技術革新と戦略的提携が、今後の市場競争力を左右する重要な要素となるでしょう。

このレポートは、世界のタイヤコードファブリック市場に関する詳細な分析を提供しています。市場の定義、調査の前提、および調査範囲について述べており、市場規模と成長予測、市場の動向、競争環境、将来の展望を網羅しています。

市場規模と成長予測(数量ベース)によると、世界のタイヤコードファブリック市場は、2025年の1.56キロトンから2030年までに1.80キロトンに達すると予測されています。

市場の成長を牽引する主な要因としては、世界的な車両生産の増加と車両保有台数の拡大が挙げられます。特に、新興市場におけるラジアルタイヤの急速な普及は重要な推進力です。また、電気自動車(EV)の普及に伴い、EVタイヤの摩耗が早く、高い耐熱性を持つコードが必要とされるため、タイヤ交換頻度が増加し、アラミドなどのプレミアム繊維の需要が高まっています。さらに、転がり抵抗(RR)を低減するための軽量HMLS(高弾性低収縮)およびハイブリッドコードの需要、そして環境に配慮したRFF(レゾルシノール・ホルムアルデヒドフリー)接着剤化学の採用も市場を後押ししています。

一方で、市場の成長を抑制する要因としては、石油化学原料価格の変動、自動車生産における景気循環的な過剰/過少生産、そしてエアレスタイヤや非空気圧タイヤといった新しいコンセプトの台頭が挙げられます。

繊維タイプ別では、ポリエステルがコストパフォーマンスのバランスと高速織りとの適合性により、42.37%のシェアを占め、需要をリードしています。その他、ナイロン、レーヨン、アラミド、ガラス、PVAなどの繊維も市場を構成しています。タイヤタイプ別では、バイアス/ダイアゴナル、セミラジアル、ラジアルが、車両タイプ別では、自動車、航空機、工業製品、その他が詳細に分析されています。

地域別では、中東およびアフリカ地域が産業の多様化とインフラ投資により、2030年まで年平均成長率(CAGR)3.05%で最も速い成長を遂げると予測されています。アジア太平洋地域(中国、インド、日本、韓国、ASEAN諸国など)、北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、ロシア、北欧諸国など)、南米(ブラジル、アルゼンチンなど)も重要な市場として分析対象となっています。

持続可能性に関する規制は、RFF接着剤化学やリサイクル・バイオベース繊維への移行を加速させており、グリーンプロセスに早期投資するサプライヤーに利益をもたらすという将来の展望が示されています。

競争環境のセクションでは、市場集中度、戦略的動向、市場シェア/ランキング分析が提供され、Beihai Fiberglass、Bekaert、Benninger AG、HYOSUNG ADVANCED MATERIALS、Indorama Ventures Public Company Limited、Kolon Industries Inc.、SRF Limited、TEIJIN LIMITED、TORAY INDUSTRIES, INCなど、主要企業のプロファイル(グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)が掲載されています。

以上が、本レポートの主要なポイントの要約です。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 世界的な自動車生産の増加と車両台数の拡大

- 4.2.2 新興市場におけるラジアルタイヤの急速な普及

- 4.2.3 EV関連のタイヤ交換頻度の増加

- 4.2.4 RR低減のための軽量HMLSおよびハイブリッドコードの需要

- 4.2.5 RFF「グリーン」接着化学の採用

-

4.3 市場の阻害要因

- 4.3.1 石油化学原料価格の変動

- 4.3.2 自動車生産における周期的な過剰/過少生産能力

- 4.3.3 エアレス/非空気入りタイヤのコンセプトの台頭

- 4.4 バリューチェーン分析

-

4.5 ポーターのファイブフォース

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(数量)

-

5.1 繊維別

- 5.1.1 ナイロン

- 5.1.2 ポリエステル

- 5.1.3 レーヨン

- 5.1.4 アラミド

- 5.1.5 ガラス

- 5.1.6 PVA

-

5.2 タイヤタイプ別

- 5.2.1 バイアス / ダイアゴナル

- 5.2.2 セミラジアル

- 5.2.3 ラジアル

-

5.3 車両タイプ別

- 5.3.1 自動車

- 5.3.2 航空機

- 5.3.3 工業製品

- 5.3.4 その他

-

5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 ASEAN諸国

- 5.4.1.6 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 ロシア

- 5.4.3.6 北欧諸国

- 5.4.3.7 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 トルコ

- 5.4.5.3 南アフリカ

- 5.4.5.4 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア/ランキング分析

-

6.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、コアセグメント、財務、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Beihai Fiberglass

- 6.4.2 Bekaert

- 6.4.3 Benninger AG

- 6.4.4 Century Enka Limited

- 6.4.5 Cordenka GmbH & Co KG

- 6.4.6 Cordus

- 6.4.7 Far Eastern Group

- 6.4.8 Firestone Fibers & Textiles

- 6.4.9 GÜRİŞ

- 6.4.10 HYOSUNG ADVANCED MATERIALS

- 6.4.11 Indorama Ventures Public Company Limited

- 6.4.12 Kolon Industries Inc.

- 6.4.13 KORDRNA Plus a.s.

- 6.4.14 Milliken & Company

- 6.4.15 Oerlikon Management AG

- 6.4.16 SRF Limited

- 6.4.17 TEIJIN LIMITED

- 6.4.18 TORAY INDUSTRIES, INC

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

タイヤコード織物とは、自動車や航空機、建設機械などのタイヤの骨格を形成し、その強度、耐久性、走行性能を支える極めて重要な補強材でございます。高強度な繊維を撚り合わせたコード糸を、特定の構造で織り上げたもので、タイヤ内部のゴム層に埋め込まれて使用されます。タイヤが受ける荷重、衝撃、遠心力、熱といった過酷なストレスに耐え、タイヤの形状を維持し、空気圧を保持する役割を担っております。その性能は、タイヤの安全性、乗り心地、燃費効率、そして寿命に直接的に影響を与えるため、タイヤの進化と共に、タイヤコード織物も常に技術革新が求められております。

タイヤコード織物に使用される繊維素材には、その用途や求められる性能に応じて様々な種類がございます。最も広く普及しているのはポリエステル繊維で、優れた強度と寸法安定性、耐熱性のバランスが良く、乗用車用タイヤのカーカス層に多く採用されております。レーヨン繊維は、初期のタイヤコードから使用されており、熱安定性や乗り心地の良さに定評がありますが、コスト面から使用は限定的になりつつあります。ナイロン繊維は、高い強度と耐衝撃性を持ち、トラックやバス、航空機用タイヤなど、特に高い耐久性が求められる用途に適しております。近年では、超高強度と軽量性を兼ね備えたアラミド繊維が、高性能スポーツカー用タイヤや航空機用タイヤのベルト層やキャッププライに採用され、高速走行時の安定性向上に貢献しております。これらの繊維は、それぞれ異なる特性を持つため、タイヤの種類や設計思想に合わせて最適な素材が選定され、織り方やコードの密度も緻密に設計されております。

タイヤコード織物の主な用途は、やはり各種タイヤの補強材でございます。タイヤ内部では、主にカーカス層としてタイヤの骨格を形成し、空気圧を保持して荷重を支える役割を担います。また、トレッド部の直下にあるベルト層やキャッププライとして使用されることもあり、タイヤの剛性を高め、操縦安定性や耐パンク性能、高速耐久性を向上させる効果がございます。特に、アラミド繊維などの高性能素材は、高速走行時のタイヤの変形を抑制し、安定したグリップ性能を維持するために不可欠です。タイヤ以外にも、ゴムホースやコンベヤベルト、Vベルトなどの産業用ゴム製品の補強材としても利用されており、その高強度と耐久性が様々な分野で活用されております。

タイヤコード織物の製造には、多岐にわたる高度な技術が結集されております。まず、繊維そのものの開発において、高強度、高弾性率、低熱収縮性、優れた耐疲労性を持つ繊維を効率的に紡糸・延伸する技術が不可欠です。次に、これらの繊維を撚り合わせ、特定のピッチと本数でコード糸を形成する撚糸技術が重要となります。そして、これらのコード糸を精密に配列し、均一な張力で織り上げる織布技術が求められます。織り上がったタイヤコード織物には、ゴムとの強力な接着を実現するための表面処理が施されます。一般的には、レゾルシン・ホルムアルデヒド・ラテックス(RFL)処理と呼ばれる接着剤が含浸され、熱処理によってゴムとの親和性を高めます。この接着技術は、タイヤの耐久性や安全性を左右する極めて重要な工程であり、接着剤の改良や処理プロセスの最適化が常に進められております。最終的に、このゴム引きされたタイヤコード織物が、タイヤの成形・加硫工程を経て、一体化したタイヤ製品となります。

市場背景としましては、タイヤコード織物市場は世界の自動車生産台数やタイヤ需要に密接に連動しております。特に、新興国市場における自動車普及の拡大や、高性能タイヤ、低燃費タイヤへの需要の高まりが市場を牽引しております。主要なプレイヤーとしては、帝人、東レ、旭化成、三菱ケミカルといった日本の大手化学・繊維メーカーをはじめ、Indorama Ventures(タイ)、Hyosung(韓国)など、世界中の繊維メーカーがタイヤメーカーと連携し、サプライチェーンを形成しております。近年では、電気自動車(EV)の普及に伴い、タイヤへの要求性能が変化しており、高荷重耐性、高トルク対応、そして低転がり抵抗性能を両立させるための新たなタイヤコード織物の開発が急務となっております。また、原材料価格の変動や、環境規制の強化、サステナビリティへの意識の高まりも、市場に大きな影響を与えております。

将来展望としましては、タイヤコード織物はさらなる高性能化と環境対応が主要なテーマとなります。高性能化の面では、EVタイヤの特性に合わせた、より高強度で軽量、かつ低転がり抵抗に寄与する新素材や構造の開発が進められるでしょう。例えば、既存繊維の性能向上に加え、カーボンナノチューブやグラフェンといったナノ材料との複合化による革新的な素材の登場も期待されます。環境対応の面では、バイオマス由来の繊維やリサイクル繊維の導入、製造プロセスにおける省エネルギー化やCO2排出量削減が加速する見込みです。また、RFLフリー接着剤の開発など、環境負荷の低い接着技術への転換も重要な課題でございます。将来的には、タイヤの状態をリアルタイムで監視するセンサーを内蔵した「スマートタイヤコード織物」の開発や、AIを活用した設計・製造プロセスの最適化も進み、より安全で快適、そして環境に優しいモビリティ社会の実現に貢献していくことが期待されております。