タイヤ製造装置市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

タイヤ製造装置レポートは、装置タイプ(前工程、成形工程、加硫・検査)、タイヤ構造(バイアス、ラジアル)、車両タイプ(二輪車、三輪車など)、リムサイズ(12インチ以下、12~18インチ、18インチ超)、エンドユーザー(OEM、アフターマーケット)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

「タイヤ製造装置市場規模、シェア、成長トレンドおよび予測(2025年~2030年)」に関する本レポートは、装置タイプ(上流工程、成形工程、加硫・検査)、タイヤ設計(バイアス、ラジアル)、車両タイプ(二輪車、三輪車以上)、リムサイズ(12インチ以下、12~18インチ、18インチ以上)、エンドユーザー(OEM、アフターマーケット)、および地域別に市場をセグメント化し、市場予測を金額(米ドル)で提供しています。

市場概要

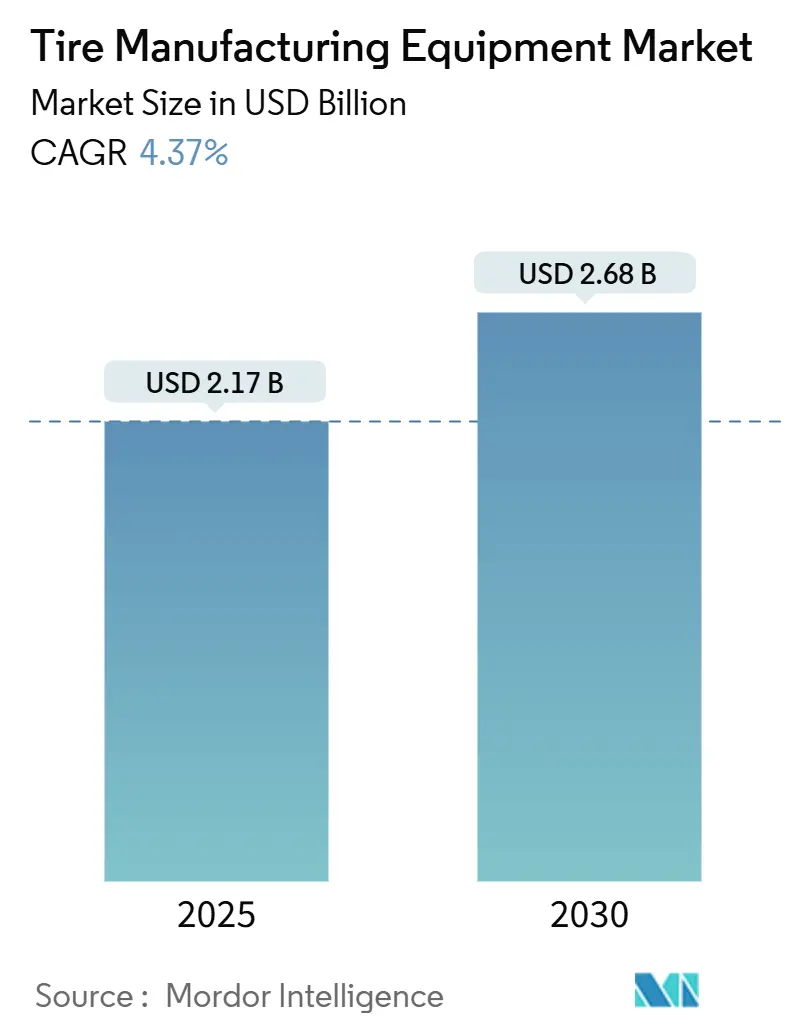

調査期間は2019年から2030年です。2025年の市場規模は21.7億米ドルと推定され、2030年には26.8億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は4.37%です。最も成長が速い市場は中東・アフリカ地域であり、最大の市場はアジア太平洋地域です。市場の集中度は中程度とされています。

市場分析

Mordor Intelligenceの分析によれば、タイヤ製造装置市場の成長軌道は、単なる生産能力の拡大から、新たな環境要件や製品構成の需要を満たしつつ利益率を保護する自動化への投資優先順位の移行を反映した、成熟したグローバルな状況を示しています。業界は、世界的な車両生産の着実な回復、特殊タイヤを必要とする電気自動車(EV)フリートの急速な拡大、および生産性を向上させ不良品を削減するインダストリー4.0アーキテクチャの集中的な採用から恩恵を受けています。地域的なダイナミクスは依然として重要であり、アジア太平洋地域はその製造力を維持し、中東・アフリカ地域は新規プロジェクトを通じて最も大きな増加を達成し、北米とヨーロッパはコンプライアンスとエネルギー効率を強化する技術アップグレードに注力しています。競争戦略は、予測保全と柔軟な少量生産能力を可能にするモジュラー型装置プラットフォームとソフトウェアパートナーシップに集中しています。

主要なレポートのポイント

* 装置タイプ別: 2024年には上流工程がタイヤ製造装置市場シェアの36.71%を占め、加硫・検査システムは2030年までに4.45%のCAGRで拡大すると予測されています。

* タイヤ設計別: 2024年にはラジアルタイヤ機械がタイヤ製造装置市場規模の78.15%を占め、同カテゴリーは2030年までに最高の4.48%のCAGRを記録すると予測されています。

* 車両タイプ別: 2024年には乗用車用途が収益シェアの41.27%を占めましたが、オフロード車は2030年までに4.53%のCAGRで成長しています。

* リムサイズ別: 2024年には12~18インチのラインがタイヤ製造装置市場規模の44.37%を占め、18インチ以上のタイヤを扱うシステムは予測期間中に4.57%のCAGRが見込まれています。

* エンドユーザー別: 2024年にはOEM需要がタイヤ製造装置市場シェアの63.27%を占めましたが、アフターマーケットサービス装置は2030年までに4.61%のCAGRで成長すると予測されています。

* 地域別: 2024年にはアジア太平洋地域が世界の収益の45.13%を供給し、中東・アフリカ地域は2030年までに4.66%のCAGRで成長する見込みです。

世界のタイヤ製造装置市場のトレンドと洞察(推進要因)

主要な推進要因は以下の通りです。

* 自動化とインダストリー4.0の採用: CAGRに+1.2%の影響を与え、北米とEUを中心に、アジア太平洋地域にも拡大しており、短期的な影響が見込まれます。

* 少量生産およびカスタマイズされたタイヤSKUの急増: CAGRに+0.9%の影響を与え、グローバル、特にプレミアム市場で最初に影響が見られ、中期的な影響が見込まれます。

* 世界的な車両生産量の増加: CAGRに+0.8%の影響を与え、グローバル、特にアジア太平洋地域がリードしており、中期的な影響が見込まれます。軽自動車の生産は着実に回復しており、米国タイヤ製造業者協会は2025年の国内タイヤ出荷量を3億4040万本と予測しています。この回復は交換需要に偏っており、メーカーは少量多品種生産に対応できる柔軟な製造ラインの採用を余儀なくされています。

* 溶剤フリータイヤ製造プロセスを推進する環境法規制: CAGRに+0.7%の影響を与え、主に北米とEUで影響が見られ、長期的な影響が見込まれます。2025年初頭の有害大気汚染物質に関するEPA改正やEU指令は、溶剤ベースの接着剤に依存する工場にコンプライアンスのハードルを上げています。

* ラジアルタイヤ需要の増加: CAGRに+0.6%の影響を与え、グローバル、特に新興市場で最も強く、長期的な影響が見込まれます。電動化、排出ガス規制、燃費目標により、商用車フリートは転がり抵抗の低いラジアルタイヤへと移行しています。

* EVスタートアップの現地化戦略による新規タイヤ工場の設立: CAGRに+0.5%の影響を与え、アジア太平洋地域が中心で、中東・アフリカ地域にも波及し、中期的な影響が見込まれます。EV新規参入企業は、サプライチェーン確保のため国内タイヤ工場にコミットする傾向があります。

抑制要因

主要な抑制要因は以下の通りです。

* 先進設備に対する高額な初期投資: CAGRに-1.1%の影響を与え、グローバル、特に新興市場で深刻であり、短期的な影響が見込まれます。最先端のミキシングルームや自動化された成形セルは、数百万ドル規模の支出を必要とします。

* 原材料価格の変動: CAGRに-0.8%の影響を与え、グローバル、特に商品に依存する地域で影響が見られ、中期的な影響が見込まれます。天然ゴム価格やスチールタイヤ原材料指数の上昇は、設備投資の回収分析に影響を与えています。

* 熟練労働者の不足: CAGRに-0.4%の影響を与え、北米とEUを中心に、グローバルに拡大しており、長期的な影響が見込まれます。

* サプライチェーンの混乱: CAGRに-0.3%の影響を与え、グローバル、特にアジア太平洋地域のサプライチェーンで深刻であり、短期的な影響が見込まれます。

セグメント分析

* 装置タイプ別:上流工程の優位性が統合を推進

2024年には上流工程機械が市場の36.71%を占め、メーカーがコンパウンドの一貫性を重視していることを示しています。ミキシング、ミリング、カレンダー加工システムは、インライン粘度センサーとレシピ追跡ソフトウェアを搭載し、MES層に直接接続されています。加硫・検査装置は4.45%のCAGRで成長すると予測されており、厳格な品質要件と100%の工程内トレーサビリティの必要性から恩恵を受けています。伝統的に分離されていたステーション間の統合が加速しており、ベンダーは上流工程と下流工程の資産を単一のダッシュボードでバンドルし、ティア1タイヤメーカーの間で支持を得ています。

* タイヤ設計別:ラジアル技術がリーダーシップを強化

ラジアル対応機械は2024年に収益シェアの78.15%を占め、4.48%のCAGRで推移しており、スチールベルト構造の長期的な優位性を確立しています。広範なフリート試験により、最大5%の燃費向上効果が確認されており、ラジアルタイヤの継続的な採用に対する経済的根拠を強化しています。バイアスタイヤ機械は、林業や農業などのニッチ市場に残っていますが、設備プロバイダーはレトロフィットキットを通じてサービスを継続しています。

* 車両タイプ別:オフロード車が成長を加速

乗用車用途は2024年の収益の41.27%を占めましたが、オフロード車ラインは2030年までに4.53%のCAGRで、より広範な市場を上回ると予測されています。インド、インドネシア、ブラジルにおける鉱業の拡大と大規模なインフラ投資は、直径3メートルを超えるOTRタイヤの需要を促進し、専門的な加硫プレスの受注を増やしています。これらの大型プレスは通常、プレミアム価格を要求するため、単位数は少ないものの、市場全体の規模における収益貢献度を高めています。特に新興国市場でのインフラ整備が、このセグメントの成長を後押ししています。

* 地域別:アジア太平洋地域が市場を牽引

アジア太平洋地域は、2024年に世界のタイヤ加硫プレス市場の45.18%を占め、予測期間中に4.72%のCAGRで成長すると予測されています。中国、インド、インドネシア、ベトナムなどの国々における自動車生産の拡大とインフラ開発が、この地域の成長を促進する主要因です。特に中国は、国内需要と輸出の両方に対応するため、タイヤ製造能力への大規模な投資を継続しており、最新の加硫プレス技術の導入が進んでいます。北米とヨーロッパは成熟市場であり、既存設備のアップグレードと自動化への投資が中心となっています。ラテンアメリカと中東・アフリカ地域は、鉱業および農業セクターの成長に牽引され、特定の種類のタイヤ加硫プレスに対する需要が増加しています。

競争環境と主要企業

タイヤ加硫プレス市場は、少数の主要企業によって支配されており、技術革新と顧客サービスが競争優位性を確立するための重要な要素となっています。主要企業は、製品ポートフォースの拡大、研究開発への投資、戦略的パートナーシップを通じて市場シェアを拡大しようとしています。自動化、デジタル化、エネルギー効率の向上は、メーカーが差別化を図るための主要な焦点です。

主要な市場参加者には、以下のような企業が含まれます。

* HF Group (Harburg-Freudenberger Maschinenbau GmbH)

* Kobe Steel, Ltd.

* Mitsubishi Heavy Industries, Ltd.

* Siemens AG (間接的に制御システムを提供)

* Comerio Ercole S.p.A.

* L&T Rubber Processing Machinery

* Guilin Rubber Machinery Co., Ltd.

* Sanxia Rubber Machinery Co., Ltd.

* Greatoo Intelligent Equipment Inc.

* MESNAC Co., Ltd.

これらの企業は、顧客の特定のニーズに対応するため、カスタマイズされたソリューションを提供し、グローバルなサービスネットワークを通じてサポートを提供しています。特に、スマートファクトリーソリューションやIoT対応の加硫プレスは、生産効率と品質管理を向上させるための重要なトレンドとなっています。

市場の課題と機会

課題:

* 原材料価格の変動: スチール、ゴム、エネルギーなどの原材料価格の変動は、製造コストに直接影響を与え、市場の収益性に影響を及ぼす可能性があります。

* 環境規制の強化: 環境保護に関する規制の強化は、よりエネルギー効率が高く、排出量の少ない加硫プレスの開発を促しますが、同時に製造コストの増加につながる可能性があります。

* 熟練労働者の不足: 高度な技術を要する加硫プレスの操作とメンテナンスには熟練した技術者が必要ですが、一部の地域ではこのような人材の確保が課題となっています。

機会:

* 新興国市場での需要拡大: インド、東南アジア、ラテンアメリカなどの新興国市場における自動車産業の成長とインフラ整備は、タイヤ製造能力の拡大を促進し、加硫プレス市場に大きな機会をもたらします。

* 自動化とデジタル化の進展: 産業4.0の概念に基づいた自動化、IoT、AI技術の導入は、生産効率の向上、品質の一貫性の確保、運用コストの削減に貢献し、市場の成長を加速させます。

* グリーンタイヤ技術への移行: 燃費効率の高い「グリーンタイヤ」の需要増加は、これらのタイヤの製造に必要な特殊な加硫プロセスの開発と、それに対応するプレスの需要を生み出します。

* レトロフィットとアップグレード: 既存の加硫プレスを最新技術でアップグレードし、生産性、エネルギー効率、安全性を向上させるためのレトロフィット市場も、重要な機会を提供します。

結論

世界のタイヤ加硫プレス市場は、自動車産業の成長、技術革新、新興国市場での需要拡大に牽引され、今後も堅調な成長を続けると予測されます。特に、自動化、デジタル化、エネルギー効率の向上は、市場の主要なトレンドとなり、メーカーはこれらの技術を取り入れることで競争力を維持・強化していく必要があります。環境規制の強化や原材料価格の変動といった課題はあるものの、グリーンタイヤ技術への移行やスマートファクトリーソリューションの導入は、市場に新たな成長機会をもたらすでしょう。

本レポートは、世界のタイヤ製造装置市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から、市場の現状、将来予測、競争環境、主要な機会までを網羅しています。

2030年までに世界のタイヤ製造装置市場は26.8億米ドルに達すると予測されており、特にアジア太平洋地域が2024年には世界収益の45.13%を占め、中国とインドの生産拠点集中が成長を牽引しています。

市場の成長を促進する主な要因としては、タイヤ工場における自動化とインダストリー4.0の導入、少量生産およびカスタマイズされたタイヤSKUの増加による柔軟な設備投資の推進が挙げられます。また、世界的な車両生産台数の増加、環境規制による溶剤フリーのタイヤ製造プロセスの推進、商用車におけるラジアルタイヤ需要の増加も重要なドライバーです。さらに、EVスタートアップ企業の現地化戦略が新興市場におけるグリーンフィールドタイヤ工場の創設を促しています。

一方で、市場の成長を抑制する要因も存在します。先進的な設備に対する高額な初期設備投資は、特に新興市場の中小メーカーにとって大きな制約となっています。原材料価格の変動は設備投資のROI計算に影響を与え、高精度機械を操作するための熟練労働者不足も課題です。また、加硫プレスにおける重要な電子部品のサプライチェーンの混乱も懸念されています。

本レポートでは、市場を多角的に分析しています。設備タイプ別では、アップストリーム(混合機、カレンダー機、押出機、切断機など)、ビルディングエリア(ビード巻線機、タイヤ成形機など)、加硫・検査(加硫プレス機、タイヤ塗装機、検査機など)に分類し、特に加硫・検査システムが2030年まで年平均成長率4.45%で最も速く成長すると予測されています。タイヤ設計別ではバイアスタイヤとラジアルタイヤ、車両タイプ別では二輪車、三輪車、乗用車、小型商用車、中・大型商用車、オフロード車に分けられ、オフロード車用途の設備は2025年から2030年にかけて年平均成長率4.53%で成長すると見込まれています。リムサイズ別では12インチ以下、12~18インチ、18インチ超、エンドユーザー別ではOEMとアフターマーケット、そして北米、南米、欧州、アジア太平洋、中東・アフリカの主要地域および各国市場を詳細に分析しています。

競争環境の章では、市場集中度、戦略的動向、市場シェア分析が提供されます。HF Mixing Group、Kobe Steel (Kobelco)、VMI Group、MESNAC、Siemens AG、Rockwell Automationなど、主要な市場プレイヤーの企業プロファイルが詳細に記述されており、各社の概要、主要セグメント、財務情報、戦略、SWOT分析、最近の動向などが含まれています。

本レポートは、市場の機会と将来の展望についても言及しており、未開拓の領域や満たされていないニーズの評価を通じて、今後の成長戦略策定に役立つ情報を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 タイヤ工場における自動化とインダストリー4.0の導入

- 4.2.2 小ロット・カスタマイズされたタイヤSKUの急増が柔軟な設備投資を促進

- 4.2.3 世界的な車両生産台数の増加

- 4.2.4 環境法規制が溶剤フリーのタイヤ製造プロセスを推進

- 4.2.5 商用車におけるラジアルタイヤの需要増加

- 4.2.6 EVスタートアップの現地化戦略が新興市場でグリーンフィールドタイヤ工場を創出

- 4.3 市場の阻害要因

- 4.3.1 高度な設備に対する高額な初期設備投資

- 4.3.2 原材料価格の変動が設備投資のROI計算に影響

- 4.3.3 高精度機械操作のための熟練労働者不足

- 4.3.4 加硫プレスにおける重要な電子部品のサプライチェーンの混乱

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測 (金額 (米ドル))

- 5.1 設備タイプ別

- 5.1.1 アップストリーム

- 5.1.1.1 混合機 / ゴムミキサー

- 5.1.1.2 カレンダー機

- 5.1.1.3 押出機

- 5.1.1.4 切断機

- 5.1.1.5 その他(冷却装置など)

- 5.1.2 成形エリア

- 5.1.2.1 ビード巻取り機

- 5.1.2.2 タイヤ成形機

- 5.1.2.3 その他(ストリップ巻取り機など)

- 5.1.3 加硫&検査

- 5.1.3.1 加硫プレス機

- 5.1.3.2 タイヤ塗装機

- 5.1.3.3 その他(検査機など)

- 5.2 タイヤ設計別

- 5.2.1 バイアス

- 5.2.2 ラジアル

- 5.3 車両タイプ別

- 5.3.1 二輪車

- 5.3.2 三輪車

- 5.3.3 乗用車

- 5.3.4 小型商用車

- 5.3.5 中型&大型商用車

- 5.3.6 オフロード車

- 5.4 リムサイズ別

- 5.4.1 12インチまで

- 5.4.2 12~18インチ

- 5.4.3 18インチ以上

- 5.5 エンドユーザー別

- 5.5.1 相手先ブランド製造業者(OEM)

- 5.5.2 アフターマーケット

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 その他の北米地域

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米地域

- 5.6.3 欧州

- 5.6.3.1 ドイツ

- 5.6.3.2 英国

- 5.6.3.3 スペイン

- 5.6.3.4 イタリア

- 5.6.3.5 フランス

- 5.6.3.6 オランダ

- 5.6.3.7 その他の欧州地域

- 5.6.4 アジア太平洋

- 5.6.4.1 インド

- 5.6.4.2 中国

- 5.6.4.3 日本

- 5.6.4.4 韓国

- 5.6.4.5 その他のアジア太平洋地域

- 5.6.5 中東およびアフリカ

- 5.6.5.1 アラブ首長国連邦

- 5.6.5.2 サウジアラビア

- 5.6.5.3 エジプト

- 5.6.5.4 南アフリカ

- 5.6.5.5 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 HFミキシンググループ

- 6.4.2 神戸製鋼所(コベルコ)

- 6.4.3 VMIグループ

- 6.4.4 MESNAC

- 6.4.5 Larsen & Toubro Ltd.

- 6.4.6 ビューラーグループ

- 6.4.7 Herbert Maschinenbau

- 6.4.8 Guilin Zhonghao Mechanical

- 6.4.9 Bartell Machinery Systems

- 6.4.10 Sanya Summit Machinery

- 6.4.11 SAFE-RUN Machinery

- 6.4.12 Tianjin Saixiang Technology

- 6.4.13 ピレリ – テクノロジー部門

- 6.4.14 Siemens AG (タイヤ向けデジタルインダストリーズ)

- 6.4.15 Rockwell Automation

- 6.4.16 三菱重工機械システム

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

タイヤ製造装置は、自動車、トラック、バス、航空機、建設機械など、あらゆる種類の車両や機械に使用されるタイヤを、原材料から最終製品に至るまで一貫して生産するための一連の機械設備を指します。これらの装置は、ゴム、補強材(スチールコード、繊維コード)、カーボンブラックといった多様な素材を精密に加工し、成形、加硫、そして厳格な検査を経て、高性能かつ安全なタイヤを完成させるために不可欠な役割を担っています。タイヤの品質は車両の安全性や走行性能に直結するため、製造装置には極めて高い精度と信頼性が求められます。

タイヤ製造装置は、その工程に応じて多岐にわたる種類が存在します。まず、原材料の準備・混合工程では、バンバリーミキサー(密閉型混合機)がゴムと各種配合剤を均一に混合し、オープンロール(開練り機)で混合ゴムをシート状に加工します。次に、カレンダー機はゴムシートを薄く延ばし、スチールコードや繊維コードといった補強材と貼り合わせることで、タイヤの骨格となる部材を製造します。部品成形工程では、押出機がトレッド、サイドウォール、ビードフィラーなどのゴム部品を連続的に成形し、カッターで所定の長さに切断します。また、ビード成形機はタイヤをリムに固定するためのビードリングを製造し、コードカッターは補強材を正確な角度と長さに切断します。これらの部品が揃った後、生タイヤ成形工程において、タイヤ成形機(タイヤビルディングマシン)がカーカス、ベルト、トレッド、サイドウォール、ビードといった各部品を組み合わせて、未加硫の生タイヤを形成します。この工程には、シングルステージ方式やツーステージ方式などがあり、生産効率やタイヤの種類に応じて使い分けられます。生タイヤが完成すると、加硫工程へと進み、加硫機(キュアリングプレス)によって生タイヤが金型に入れられ、熱と圧力が加えられることでゴムが化学反応を起こし、タイヤの最終的な形状と特性が固定されます。この際、トレッドパターンも同時に形成されます。最後に、最終仕上げ・検査工程では、トリミング機で加硫後の余分なゴムが除去され、ユニフォミティ検査機、バランス検査機、外観検査機、X線検査機などを用いて、タイヤの均一性、バランス、動的特性、内部構造、表面の欠陥などが厳しく検査され、品質が保証されます。

タイヤ製造装置は、乗用車用タイヤ、トラック・バス用タイヤ、二輪車用タイヤといった一般的なものから、航空機用タイヤ、建設機械用タイヤ、農業機械用タイヤ、産業車両用タイヤ、さらには自転車用タイヤや特殊車両用タイヤに至るまで、あらゆる種類のタイヤを製造する工場で使用されています。それぞれのタイヤには異なる性能要件や構造があるため、製造装置もそれらに合わせてカスタマイズされたり、特定の機能が強化されたりします。

関連技術としては、まず自動化・ロボット技術が挙げられます。部品の搬送、組み立て、検査といった工程にロボットを導入することで、生産効率の向上、人件費の削減、そして品質の安定化が図られています。次に、IoT(モノのインターネット)やAI(人工知能)の活用が進んでいます。装置の稼働状況をリアルタイムで監視し、ビッグデータを分析することで、予知保全、生産計画の最適化、品質管理の高度化が実現されています。画像処理技術は、外観検査や寸法測定の精度を飛躍的に向上させ、微細な欠陥も見逃さない体制を構築しています。また、材料科学の進歩に伴い、新しいゴム材料や補強材が開発されており、これらに対応できる装置の進化も不可欠です。精密制御技術は、成形や加硫工程における温度、圧力、寸法の高精度な制御を可能にし、タイヤの性能を最大限に引き出します。さらに、加硫工程などで大量のエネルギーを消費するため、省エネルギー技術の開発も重要な課題となっています。シミュレーション技術は、新しいタイヤ設計や製造プロセスの事前検証に用いられ、開発期間の短縮とコスト削減に貢献しています。

市場背景を見ると、タイヤ製造装置市場は、新興国における自動車需要の増加や、自動車の電動化(EV化)に伴うタイヤ性能要件の変化(低転がり抵抗、静粛性、高荷重対応など)によって成長が牽引されています。また、自動運転技術の進化もタイヤの役割に新たな変化をもたらし、高性能化、高機能化への要求が高まっています。一方で、原材料価格の変動、環境規制の強化(CO2排出量削減、リサイクル)、人件費の高騰と熟練工不足、グローバル競争の激化といった課題も存在します。主要なプレイヤーとしては、日本の神戸製鋼所、住友重機械工業、IHIといった企業が世界市場で高いシェアを誇るほか、欧米のVMI、HF Groupなどの専門メーカー、さらには中国や韓国のメーカーも台頭し、競争が激化しています。スマートファクトリー化への投資も活発であり、生産性向上とコスト削減を目指す動きが加速しています。

将来展望としては、さらなる自動化・無人化が加速すると予測されます。ロボットとAIの活用により、生産効率と品質が一段と向上し、人手不足の解消にも寄与するでしょう。IoT、ビッグデータ、AIを統合したスマートファクトリー化は、生産ライン全体の最適化、予知保全、リアルタイムでの品質管理を可能にし、製造プロセスの革新を推進します。環境対応も重要なテーマであり、省エネルギー型装置の開発、リサイクル材料に対応した装置、CO2排出量削減技術の導入が進むでしょう。EVの普及に伴い、低転がり抵抗、静粛性、高荷重対応といったEV特有の要求に応えるタイヤ製造技術の進化が求められます。また、顧客ニーズの多様化に対応するため、カスタマイズや少量多品種生産が可能な柔軟な生産システムの構築が進むと考えられます。デジタルツイン技術の活用により、仮想空間での製造プロセスシミュレーションが可能となり、開発期間の短縮と最適化が図られます。さらに、より複雑なタイヤ構造や新素材に対応するための高精度化・高機能化も、今後のタイヤ製造装置の重要な進化方向となるでしょう。これらの技術革新を通じて、タイヤ製造装置は、持続可能で効率的、かつ高品質なタイヤ生産を支える基幹技術として、今後も進化を続けていくことになります。