タイヤ補強材料市場の市場規模・シェア分析、成長動向と予測 (2026年~2031年)

タイヤ補強材レポートは、材料(スチール、ポリエステル、ナイロン、レーヨン、アラミド、その他の材料)、技術(延伸、メルトスピニング、溶液紡糸)、補強材の種類(タイヤコードファブリック、タイヤビードワイヤー)、用途(自動車のカーカス、ベルトプライ、キャッププライ)、および地域(アジア太平洋、北米、欧州など)でセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

タイヤ補強材市場の概要

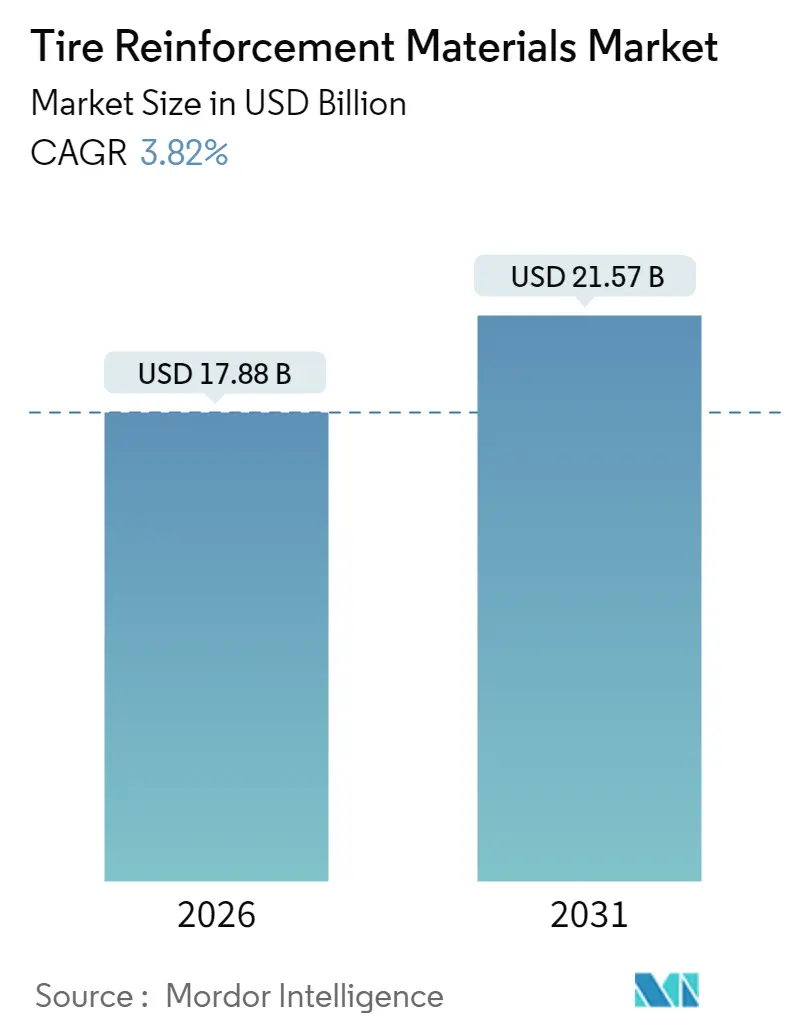

Mordor Intelligenceのレポートによると、タイヤ補強材市場は、2026年から2031年にかけて堅調な成長が見込まれています。この市場は、ラジアルタイヤの堅調な需要、厳格化する燃費規制、および先進的な複合コードへの着実な移行によって支えられています。

市場概要

* 調査期間: 2020年 – 2031年

* 2026年の市場規模: 178.8億米ドル

* 2031年の市場規模: 215.7億米ドル

* 成長率 (2026年 – 2031年): 3.82%の年間平均成長率 (CAGR)

* 最も急速に成長する市場: アジア太平洋

* 最大の市場: アジア太平洋

* 市場集中度: 中程度

主要なレポートのポイント

* 材料別: スチールは2025年にタイヤ補強材市場シェアの39.75%を占め、4.12%のCAGRで成長しています。

* 技術別: メルトスピニングは2025年にセグメント収益の56.05%を占め、4.14%のCAGRで市場を牽引しています。

* 補強材タイプ別: タイヤビードワイヤーは2025年に収益の60.35%を占めましたが、タイヤコードファブリックは2031年まで4.06%のCAGRで最も速い成長が予測されています。

* 用途別: ベルトプライ補強材は2025年の売上高の41.02%を占め、4.26%のCAGRで拡大すると予測されています。

* 地域別: アジア太平洋地域は2025年の売上高の50.70%を占め、4.54%のCAGRで最も高い地域成長率を記録すると予想されています。

世界のタイヤ補強材市場の動向と洞察

成長ドライバー

1. 世界の自動車保有台数の増加と交換用タイヤ需要の拡大: 新興国における自動車化の加速は、交換サイクルを短縮し、プレミアムスチールおよびポリエステルコードの需要を増大させています。カンボジアでは2025年に3.35億米ドルの新規タイヤ工場が承認され、ベトナムのゴム輸出も好調です。東南アジアやラテンアメリカでの中古車輸入の増加に伴い、車両の老朽化が早まり、耐久性のあるビードワイヤーやベルトプライファブリックの需要が高まっています。

2. アジア太平洋地域の急速な物流ブームがラジアルタイヤ生産を促進: Eコマースの普及と高速道路貨物輸送の成長は、中・大型トラックタイヤの生産を押し上げています。ZC Rubberのインドネシア工場は2024年に全スチールラジアルタイヤの生産を開始し、ASEAN地域の物流事業者にサービスを提供しています。米国アンチダンピング関税の変更により、トラック・バス用ラジアルタイヤの輸出経路が再編され、ビードワイヤーの調達パターンにも影響を与えています。

3. 燃費基準を満たす軽量高強度コード: 欧州のR117-04規制など、転がり抵抗やウェットグリップ性能に関する規制が厳格化されており、タイヤメーカーは耐久性を維持しつつ軽量化を進める必要があります。アラミドブランドのTwaronは、EVの重量増に対応しつつ100%リサイクル可能であり、タイヤサプライヤーが航続距離目標を達成するのに貢献しています。アラミドと高炭素スチールフィラメントをブレンドしたハイブリッドコードも採用が進んでいます。

4. 安全規制によるプレミアム補強材の採用促進: UN Regulation 117は、ウェットグリップ、騒音、転がり抵抗に関する世界的な基準を定めており、認定された高張力コードや二層ベルト構造への需要を促進しています。ミシュランは複合材の研究開発に毎年約12億ユーロを投資し、北米のNHTSA監査も同様の基準を強化しています。

5. グラフェン強化コードによる転がり抵抗の低減: グラフェンをコードゴムに1%未満で分散させることで、摩耗率を30%削減できるという報告があり、転がり抵抗を大幅に低減する可能性を秘めています。これは、航続距離の延長を目指すEVスタートアップ企業にとって魅力的です。

抑制要因

1. 原材料価格の変動(スチール、ナイロン): コークス炭、鉄鉱石、パラキシレンなどの原料価格の急騰は、2024年に補強材の投入コストを二桁上昇させました。アポロタイヤの営業利益は、スチールとナイロンの価格変動によるマージン圧迫により、売上高の伸びにもかかわらず前年比24%減少しました。

2. カーボンブラックおよびスチールコード工場に対する排出規制: 米国EPAは、混合ゴムラインからの総炭化水素排出量を64g/tに制限する2024年11月の遵守期限を設定し、ビードワイヤーおよびコード工場に酸化装置やバグハウスの改修を義務付けています。欧州の施設も産業排出指令の下で同様の厳格化に直面しており、設備投資の増加や新規生産能力の追加の遅れにつながっています。

3. 世界的なアラミド繊維の供給不足(防衛需要の急増): 防衛産業からの需要が急増しているため、アラミド繊維の供給が世界的に逼迫しており、特に北米と欧州の防衛関連地域で顕著です。

セグメント分析

* 材料別:

* スチール: 39.75%のシェアを維持し、4.12%のCAGRで成長しています。最大11,000Nの引張強度を持つ高炭素ワイヤーは、安全性を損なうことなく軽量なカーカスプロファイルを可能にします。Bekaertは、世界のタイヤコード需要の30%を支えています。

* ポリエステル: 安定した価格と加工の容易さから、コスト重視の乗用車タイヤのプライに引き続き使用されています。

* ナイロン: 高速オートバイタイヤなど、持続的な高温にさらされるニッチな用途で利用されていますが、カプロラクタムへの依存が石油化学製品の変動に影響を受けやすいです。

* アラミド: 軽量化が燃費やEV航続距離の向上に直結するプレミアムセグメントで採用されていますが、原料の入手可能性は依然として逼迫しています。

* 技術別:

* メルトスピニング: 2025年の生産量の56.05%を占め、エネルギー効率の高いクエンチシステムの導入により、2031年までに4.14%のCAGRで成長を牽引しています。ポリエステルサブセグメントではすでに70%以上のシェアを占めています。

* ドローイング: 多段階延伸により結晶化度と耐摩耗性を向上させる特殊コードにおいて依然として重要です。

* ソリューションスピニング: アラミドおよびメタアラミド繊維で継続して使用されていますが、溶剤回収義務により運用コストが増加しています。

* 補強材タイプ別:

* タイヤビードワイヤー: 2025年の世界売上高の60.35%を占め、リムロック性能における不可欠な役割によって支えられています。

* タイヤコードファブリック: 2031年まで4.06%のCAGRで最も速い成長が予測されています。スチールとPETフィラメントを統合したハイブリッドコードファブリックは、高トルクEVに不可欠なせん断サイクル耐久性を提供します。

* 用途別:

* ベルトプライ補強材: 収益の41.02%を占め、2031年までに4.26%のCAGRで成長すると予測されています。二層スチールベルトは、高速ツーリングタイヤやトラック・バス用ラジアルタイヤに不可欠なパンク耐性と放熱性を向上させます。

* カーカスプライ: すべての空気入りタイヤに少なくとも1つの荷重支持繊維層が必要であるため、安定した需要を維持しています。

* キャッププライ補強材: 超高性能乗用車リムからライトトラックモデルへと拡大し、牽引負荷時のトレッド変形を抑制しています。

地域分析

* アジア太平洋: 2025年の収益の50.70%を占め、中国、インド、東南アジアでのOEMおよび交換用タイヤ生産の拡大により、2031年まで4.54%のCAGRで成長する予定です。カンボジアの2つの新規タイヤ工場は、ジャストインタイム配送を優先するビードワイヤーおよびコード供給契約を確保しています。

* 北米: 米国のSmartWay燃費基準へのフリートの遵守に牽引され、プレミアムセグメントでかなりのシェアを占めています。Evonikのシリカ拡張は、低ゲージ・高弾性ポリエステルコードと組み合わせることで最適な性能を発揮する「グリーン」タイヤコンパウンドをターゲットにしています。

* 欧州: 持続可能性と自動化を重視しています。ミシュランは、アラミドベルトと低スピルビードワイヤーを組み込んだ超高性能タイヤの少量生産のために、ロアンヌに3億ユーロを投資しました。厳格な炭素国境調整メカニズムは、低炭素認証のない輸入コードファブリックに障壁を設けています。

競争環境

市場は中程度に細分化されています。新規参入企業は、グラフェン改質コードやバイオベースポリマーに注力しています。グラフェン協議会は、1%未満のグラフェンをコードゴムに分散させることで摩耗率が30%削減されると報告しており、航続距離の延長を目指すEVスタートアップ企業を惹きつけています。中堅のスチールワイヤースペシャリストは、OEMの炭素削減スコアカードに対応するため、EAF(電気アーク炉)由来の「グリーン鋼」を試行しています。住友と三菱ケミカルは、回収されたカーボンブラックをビードワイヤーコーティングにリサイクルする協定を2025年に締結し、循環性を強化しています。

主要企業: Bekaert、HS HYOSUNG ADVANCED MATERIALS、Kordsa Teknik Tekstil AŞ、Michelin、TORAY INDUSTRIES, INC. (Toray Hybrid Cord Inc.)

最近の業界動向:

* 2025年1月: Bekaertは、引張強度を5,500 MPa以上に高めつつ、材料を10%節約できるMega Tensileコードで、Tire Tech ExpoのMaterial Innovation Awardを受賞しました。

* 2024年11月: 米国EPAは、タイヤビード生産を対象とする国家有害大気汚染物質排出基準の改正を最終決定し、総炭化水素排出量の上限を課し、年間1,330万米ドルの遵守費用を予測しています。

この市場は、技術革新、地域ごとの需要特性、および環境規制への対応が今後の成長を形成する重要な要素となるでしょう。

このレポートは、タイヤ補強材市場に関する包括的な分析を提供しています。タイヤ補強材とは、タイヤのカーカスやベルトに使用されるコード、およびビードワイヤーを指します。本調査では、市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、市場の推進要因と抑制要因、バリューチェーン分析、ポーターのファイブフォース分析、市場規模と成長予測、競争環境、市場機会と将来展望といった多岐にわたる側面を詳細に網羅しています。

市場は、材料(スチール、ポリエステル、ナイロン、レーヨン、アラミド、その他の材料)、技術(延伸、溶融紡糸、溶液紡糸)、補強材の種類(タイヤコードファブリック、タイヤビードワイヤー)、用途(自動車カーカス、ベルトプライ、キャッププライ)、および地域(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)別に詳細にセグメント化されています。各セグメントについて、収益(USD百万)に基づいた市場規模と予測が、主要地域内の15カ国を対象に実施されています。

市場規模に関して、タイヤ補強材市場は2026年に178.8億米ドルに達しました。2025年には、タイヤビードワイヤーが世界の売上高の60.35%を占め、最大の収益シェアを保持しています。材料別では、スチール補強材が2031年まで年間平均成長率(CAGR)4.12%で最も速い成長を遂げると予測されています。

市場の成長を牽引する主な要因としては、世界の車両保有台数の増加と交換用タイヤ需要の拡大が挙げられます。特にアジア太平洋地域では、物流フリートの急速な拡大がラジアルタイヤ生産を促進しており、この地域は4.54%の地域CAGRで他の地域よりも速い成長を示しています。また、燃費基準を満たすための軽量高強度コードの需要増加、安全規制の強化によるプレミアム補強材の採用拡大、グラフェン強化コードによる転がり抵抗の30%以上の削減といった技術革新も市場を後押ししています。

一方で、市場の成長を抑制する要因も存在します。原材料(スチール、ナイロンなど)の価格変動、カーボンブラックおよびスチールコード工場に対する排出規制(EPAおよびEUの新たな制限により、高額な改修費用が発生し、短期的な生産能力の追加が抑制される)、防衛需要の急増による世界的なアラミド繊維の供給不足などが挙げられます。

競争環境においては、Bekaert、Century Enka Limited、Dupont、HS HYOSUNG ADVANCED MATERIALS、Indorama Ventures Mobility、Jiangsu Xingda Steel Cord Co., Ltd、Kolon Industries Inc.、Kordsa Teknik Tekstil AŞ、Michelin、SRF LIMITED、Sumitomo Electric Industries, Ltd、TEIJIN LIMITED、TORAY INDUSTRIES, INC.といった多数の主要企業がプロファイルされています。特筆すべきは、2026年にBekaertのMega Tensileコードが、強度向上と材料使用量削減の貢献により、Tire Tech Expo Material Innovation Awardを受賞したことです。

本レポートは、市場の機会と将来展望についても分析しており、未開拓市場や満たされていないニーズの評価を通じて、今後の市場の方向性を示唆しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 世界的な車両保有台数の増加と交換用タイヤの需要

- 4.2.2 アジア太平洋地域の急速な物流ブームがラジアルタイヤ生産を促進

- 4.2.3 燃費基準を満たす軽量高強度コード

- 4.2.4 安全規制がプレミアム補強材の採用を促進

- 4.2.5 グラフェン強化コードにより転がり抵抗を30%以上削減

- 4.3 市場の阻害要因

- 4.3.1 原材料価格の変動(鉄鋼、ナイロン)

- 4.3.2 カーボンブラック/スチールコード工場に対する排出規制

- 4.3.3 世界的なアラミド繊維供給不足(防衛需要の急増)

- 4.4 バリューチェーン分析

- 4.5 ポーターのファイブフォース

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

- 5.1 材料別

- 5.1.1 鋼

- 5.1.2 ポリエステル

- 5.1.3 ナイロン

- 5.1.4 レーヨン

- 5.1.5 アラミド

- 5.1.6 その他の材料

- 5.2 技術別

- 5.2.1 延伸

- 5.2.2 溶融紡糸

- 5.2.3 溶液紡糸

- 5.3 補強材タイプ別

- 5.3.1 タイヤコードファブリック

- 5.3.2 タイヤビードワイヤー

- 5.4 用途別

- 5.4.1 自動車用カーカス

- 5.4.2 ベルトプライ

- 5.4.3 キャッププライ

- 5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 インド

- 5.5.1.3 日本

- 5.5.1.4 韓国

- 5.5.1.5 ASEAN

- 5.5.1.6 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 イタリア

- 5.5.3.4 フランス

- 5.5.3.5 ロシア

- 5.5.3.6 その他のヨーロッパ

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、市場順位/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Bekaert

- 6.4.2 Century Enka Limited

- 6.4.3 CORDENKA GmbH & Co. KG

- 6.4.4 Dupont

- 6.4.5 FORMOSA TAFFETA CO. LTD

- 6.4.6 HS HYOSUNG ADVANCED MATERIALS

- 6.4.7 Indorama Ventures Mobility

- 6.4.8 Jiangsu Xingda Steel Cord Co., Ltd

- 6.4.9 Kolon Industries Inc.

- 6.4.10 Kordsa Teknik Tekstil AŞ

- 6.4.11 Michelin

- 6.4.12 SRF LIMITED

- 6.4.13 Sumitomo Electric Industries, Ltd

- 6.4.14 TEIJIN LIMITED

- 6.4.15 TOKUSEN KOGYO Co.,ltd

- 6.4.16 TORAY INDUSTRIES, INC. (Toray Hybrid Cord Inc.)

- 6.4.17 Wuxi Taiji Industrial Co., Ltd

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

タイヤ補強材料は、自動車や航空機、自転車などあらゆる種類のタイヤにおいて、その性能と安全性を根本から支える極めて重要な素材群でございます。ゴム単体では得られない強度、耐久性、走行安定性、耐熱性、低転がり抵抗といった多岐にわたる特性をタイヤに付与し、過酷な使用条件下での信頼性を確保する役割を担っております。タイヤの骨格を形成し、内部で発生する様々な応力、例えば車両の荷重、遠心力、路面からの衝撃、加速・減速時のせん断力などに耐え、タイヤの形状を維持し、安全な走行を可能にするために不可欠な存在でございます。

タイヤ補強材料には、その用途と求められる性能に応じて多種多様な種類が存在いたします。主なものとしては、繊維系材料と金属系材料に大別されます。繊維系材料では、まず初期から広く用いられてきたレーヨンが挙げられます。寸法安定性や耐熱性に優れる特性を持ちます。次に、高強度と耐衝撃性、耐疲労性に優れるナイロンは、特に高速走行時のタイヤの変形を抑制するキャッププライなどに使用されますが、熱収縮が大きいという特性もございます。現在最も広く使用されているのはポリエステルで、優れた寸法安定性、耐熱性、耐疲労性、そしてコスト効率の良さから、カーカス層の主要材料として普及しております。さらに高性能なタイヤには、高強度、高弾性率、軽量性を兼ね備え、耐熱性にも優れたアラミド繊維が用いられます。これは航空機用タイヤや高性能スポーツカー用タイヤなど、極限の性能が求められる場面でその真価を発揮いたします。その他、高弾性率を持つガラス繊維や、非常に高い強度と弾性率、軽量性を誇る炭素繊維も、特定の用途や次世代タイヤの研究開発において注目されております。一方、金属系材料の代表格はスチールコードでございます。高強度、高弾性率、優れた耐熱性、耐疲労性を持つことから、主にタイヤのベルト層やビード部に使用され、タイヤの剛性を高め、操縦安定性や耐パンク性能、低転がり抵抗性能の向上に大きく貢献しております。

これらの補強材料は、タイヤの異なる部位でそれぞれの特性を活かして使用されます。タイヤの骨格を形成し、荷重を支えるカーカス層には、主にポリエステル、レーヨン、ナイロンなどの繊維が用いられ、タイヤの形状を維持し、路面からの衝撃を吸収する役割を担います。トレッド(路面と接する部分)の直下にあるベルト層には、スチールコードやアラミド繊維、ポリエステルなどが使用され、トレッドの剛性を高めることで接地圧を均一化し、操縦安定性、耐パンク性、そして低転がり抵抗性能を向上させます。特にスチールコードは、その高い剛性により、タイヤのトレッド部を強固に保持し、優れた走行性能と耐久性を実現いたします。ホイールとの接合部であるビード部には、スチールワイヤーが使用され、タイヤをリムに確実に固定し、空気圧を保持する重要な役割を担っております。また、高速走行時にベルト層が遠心力によって剥離するのを防ぐキャッププライには、ナイロンやアラミド繊維が用いられ、タイヤの高速耐久性を確保いたします。このように、各補強材料はタイヤの特定の部位において、その特性を最大限に活かし、タイヤ全体の性能と安全性を高めるために戦略的に配置されております。

タイヤ補強材料を取り巻く関連技術は多岐にわたります。まず、材料科学の分野では、より高強度、高弾性率、軽量性、耐熱性を持つ新規繊維の開発が常に進められております。また、補強材料とゴムとの接着性はタイヤの性能と寿命に直結するため、接着剤技術や繊維表面処理技術の進化も不可欠でございます。製造技術においては、コードの撚り合わせ技術、ゴムと補強材料を複合化するカレンダー加工技術、そして複雑なタイヤ構造を効率的かつ高精度に成形する技術が重要でございます。近年では、有限要素法(FEM)などのシミュレーション技術が発達し、タイヤの挙動解析や補強材料の最適な配置設計が可能となり、開発期間の短縮と性能向上に貢献しております。さらに、環境意識の高まりから、使用済みタイヤからの補強材料回収・再利用技術や、バイオベース素材の導入といったリサイクル技術も重要な研究開発テーマとなっております。将来的には、タイヤ内部にセンサーを内蔵するスマートタイヤ技術との融合も進み、補強材料にはセンサーの保護や信号伝達への影響を考慮した設計が求められるようになるでしょう。

市場背景としましては、世界の自動車生産台数の増加に伴い、タイヤ補強材料の需要も堅調に推移しております。特に、安全性や耐久性に対する要求の高まりは、高性能な補強材料の採用を後押ししております。また、世界的な燃費規制の強化や電気自動車(EV)の普及は、低転がり抵抗タイヤの需要を加速させており、軽量かつ高弾性率の補強材料への関心が高まっております。SUVや高性能スポーツカーの市場拡大も、アラミド繊維などの高機能材料の需要を牽引する要因となっております。主要な補強材料メーカーとしては、帝人、東レ、旭化成といった化学繊維メーカーが挙げられますが、ブリヂストンやミシュランなどの大手タイヤメーカーも、自社で補強材料を開発・生産するケースもございます。地域的には、新興国における自動車市場の成長が需要を押し上げる一方で、先進国では高性能化、環境対応、軽量化といった付加価値の高い製品へのシフトが進んでおります。

将来展望としましては、タイヤ補強材料はさらなる進化を遂げることが予想されます。最も大きなトレンドの一つは「軽量化」でございます。EVの航続距離延長や燃費向上に直結するため、アラミド繊維や炭素繊維といった軽量かつ高強度な材料の採用が拡大するでしょう。次に、「環境対応とサステナビリティ」が重要なテーマとなります。バイオベース素材やリサイクル素材の導入、製造工程におけるCO2排出量削減、そしてタイヤ自体のリサイクル性向上に貢献する補強材料の開発が加速すると考えられます。また、「高性能化」の追求も継続され、低転がり抵抗とグリップ性能という相反する特性を両立させるための、より高強度、高弾性率、耐熱性を持つ新素材の開発が進むでしょう。さらに、前述のスマートタイヤ技術との融合により、センサー内蔵タイヤの耐久性や信頼性を支える補強材料の役割が重要になります。異種材料間の強固な接着を実現する技術の進化も、複合材料としてのタイヤの性能向上に不可欠でございます。これらの技術革新を通じて、タイヤ補強材料は、未来のモビリティ社会において、より安全で、より環境に優しく、より高性能なタイヤの実現に貢献し続けることでしょう。