ティッシュペーパー・ペーパータオル市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

ティッシュタオル市場レポートは、製品タイプ(ロールタオル、折りたたみタオル、センタープル/ハードワインド)、エンドユーザー(住宅用、商業用)、素材(バージンパルプ、再生繊維、混合パルプ)、および地域(北米、欧州、アジア太平洋、南米、中東およびアフリカ)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ティッシュタオル市場規模・シェア分析 – 成長トレンドと予測(2025年~2030年)

市場概要

本レポートは、ティッシュタオル市場を製品タイプ(ロールタオル、折りたたみタオル、センタープル/ハードワインド)、エンドユーザー(住宅、商業)、素材(バージンパルプ、再生繊維、混合パルプ)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別にセグメント化し、市場予測を金額(米ドル)で提供しています。

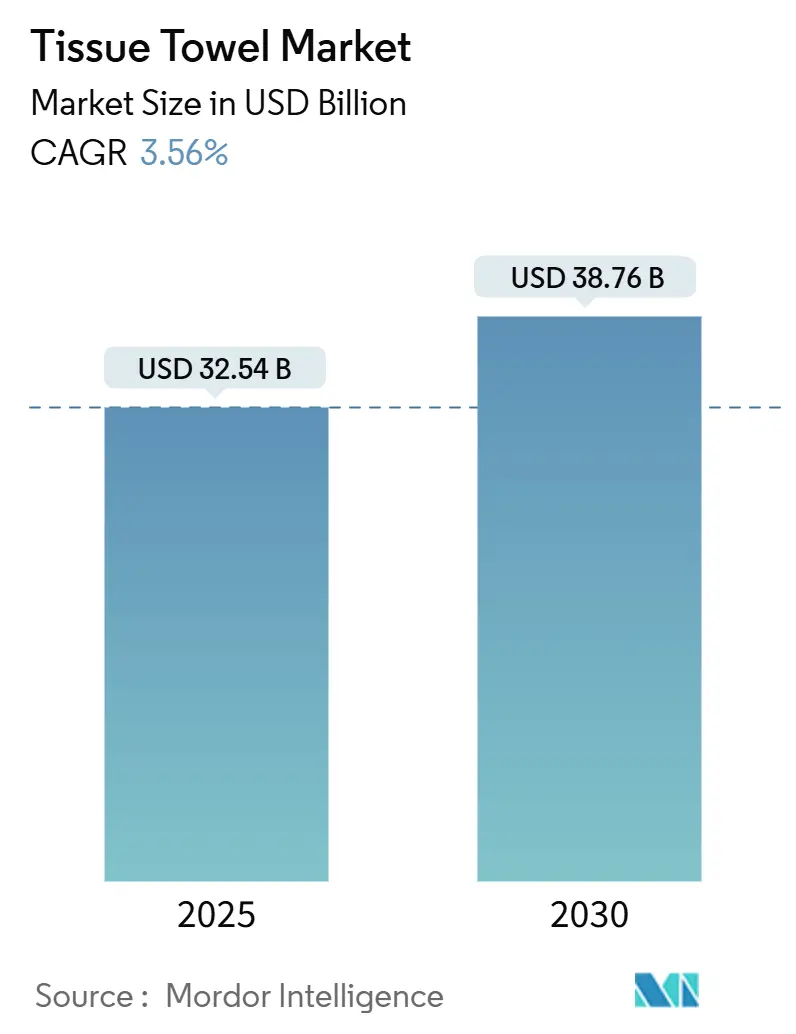

調査期間は2020年から2030年で、2025年の市場規模は325.4億米ドル、2030年には387.6億米ドルに拡大すると予測されており、予測期間中の年平均成長率(CAGR)は3.56%です。最も急速に成長する市場は中東・アフリカ地域、最大の市場はアジア太平洋地域であり、市場集中度は中程度とされています。

この着実な成長軌道は、市場の成熟を反映しつつ、主要地域における衛生基準の進化と人口動態の変化に牽引される持続的な需要を浮き彫りにしています。ティッシュタオル部門は、原材料価格の変動にもかかわらず回復力を示しており、メーカーは収益性を維持するために、持続可能な繊維代替品や業務効率の改善にますます注力しています。

主要なレポートのポイント

* 製品タイプ別: ロールタオルが2024年に42.11%の市場シェアを占め、センタープルタオルセグメントは2030年までにCAGR 4.23%で成長すると予想されています。

* エンドユーザー別: 商業セグメントが2024年に58.43%の収益シェアを占め、住宅セグメントは2025年から2030年の間にCAGR 4.65%で成長すると予想されています。

* 素材別: バージンパルプが2024年にティッシュタオル市場規模の65.08%を占め、再生繊維は同じ予測期間中にCAGR 5.06%で成長する見込みです。

* 地域別: アジア太平洋地域が2024年に市場の35.21%を占め、中東・アフリカ地域は2024年から2030年の間に最高のCAGR 4.89%で成長すると予測されています。

世界のティッシュタオル市場のトレンドと洞察

成長要因

1. アウェイ・フロム・ホーム(AFH)衛生設備の急増: 商業施設全体で衛生プロトコルが標準化され、医療および食品サービス業界で強い需要が見られます。大容量のロールタオルおよびセンタープルディスペンシングシステムへのアップグレードが進み、持続的なティッシュタオル消費パターンを確立しています。北米のAFHティッシュ市場は、公共の移動性向上とサービス部門の活動活発化により、パンデミック前の水準に戻っています。IoTおよびAI技術が施設管理を改善し、ティッシュ製品の使用と在庫管理を最適化しています。

2. 利便性と携帯性: 消費者の嗜好は、利便性と使い捨て製品を重視するライフスタイルの変化を反映し、「グラブ・アンド・ゴー」形式へと移行しています。消費者の30%が小型パックサイズを、44-50%がプライベートブランドのティッシュ製品を選択しています。COVID-19パンデミックによりキッチンペーパータオルの消費が増加し、40%の消費者が使用量の増加を報告しており、この傾向はパンデミック後も続いています。フードトラックや屋外イベントなど、従来の洗面設備がない移動環境では、携帯型ディスペンシングソリューションが人気を集めています。

3. 竹・バガス繊維代替の勢い: メーカーはコスト安定性と持続可能性を優先し、代替繊維の採用を増やしています。竹やバガスは、木材パルプ源と比較して高い成長率と環境負荷の低減を実現します。竹繊維は22.5 g/gの吸液能力を示し、バガスベースの製造はインドで経済的に実現可能です。使い捨てプラスチックに対する政府規制も生分解性代替品の採用を後押ししています。

4. 持続可能性と環境に優しいトレンド: 主要市場で環境規制が強化されており、カリフォルニア州の排出量取引制度はティッシュメーカーに影響を与えています。ライフサイクルアセスメント(LCA)研究では、使い捨てフェイシャルティッシュが再利用可能な綿ハンカチよりも環境負荷が低いことが示されています。Green Seal GS-1基準は、衛生紙製品の認証要件を定め、市場優位性を生み出しています。欧州や北米の消費者は、新興市場と比較して、認定されたエコフレンドリー製品の価格プレミアムを受け入れる傾向が高いです。

抑制要因

1. 原材料価格の変動と供給ショック: パルプ価格の変動は利益率に圧力をかけ、サプライチェーン全体で頻繁な価格調整を必要とします。広葉樹と針葉樹パルプの価格差は大きく、針葉樹のコスト上昇と環境制約により広葉樹が市場シェアを拡大しています。地政学的イベントや労働争議によるサプライチェーンの脆弱性も浮き彫りになっています。

2. 環境問題と廃棄物管理: 発展途上国における廃棄物管理インフラの限界は、廃棄物処理の課題を生み出し、使い捨て製品に対する規制につながる可能性があります。都市部では、埋立地容量の不足やリサイクルインフラの不備が環境負荷を引き起こしています。環境保護団体は、ティッシュ製品の環境影響に焦点を当てた消費者啓発キャンペーンを実施し、リサイクル素材の代替品や消費削減を推進しています。海洋プラスチック汚染への懸念はティッシュの包装にも及び、生分解性包装への需要が高まっています。

セグメント分析

* 製品タイプ別:

* ロールタオルは2024年に42.11%の市場シェアを占め、既存のインフラとの互換性、費用対効果の高いディスペンシングソリューション、汎用ディスペンサーとの互換性、大量購入の利点により優位性を維持しています。

* センタープルタオルは、効率的なディスペンシングによる廃棄物削減と衛生順守の向上(1枚ずつ取り出し)により、2030年までにCAGR 4.23%で最高の成長率を示しています。医療や食品サービス環境で不可欠です。

* 折りたたみタオルは、高級ホテルや役員用洗面所など、事前に折りたたまれた利便性がプレミアム価格を支える特殊な用途に利用されています。メーカーは、エンボス加工技術や多層構造を通じて、吸収性とディスペンシングの信頼性向上に注力しています。

* エンドユーザー別:

* 商業セグメントは2024年に58.43%の市場シェアを占め、医療、ホスピタリティ、オフィス環境における機関購入に牽引されています。衛生上重要な用途における使い捨て製品の規制要件が、価格変動に左右されにくい安定した需要を生み出しています。

* 住宅セグメントはCAGR 4.65%で成長しており、消費者の家庭衛生への意識向上と利便性への注力に牽引されています。パンデミック後の消費パターンは依然として高く、消費者は小型パックサイズやプライベートブランドの選択肢を好む傾向があります。リモートワークの普及も需要を創出しています。

* 素材別:

* バージンパルプは2024年に65.08%の市場シェアを占め、その優れた吸収性、強度、加工の一貫性により、品質重視の用途で優位性を保っています。

* 再生繊維代替品は、コスト最適化の必要性と持続可能性規制に支えられ、2030年までにCAGR 5.06%で成長しています。広葉樹と針葉樹パルプの価格差が市場動向に影響を与えています。

* 混合パルプは、中級用途向けにバランスの取れた性能を提供し、素材の入手可能性や価格変動に応じて繊維組成を調整できる柔軟性があります。

* 竹やバガスなどの代替繊維の採用も増加しており、特に竹繊維は高い吸液性を示しますが、その導入には多額の設備投資が必要です。

地域分析

* アジア太平洋地域は2024年に35.21%の市場シェアを占め、ティッシュタオル市場で支配的な地域となっています。中国、インド、東南アジア諸国における都市化と中間層の拡大が成長を牽引しています。低労働コストと原材料の入手可能性が製造上の利点です。

* 中東・アフリカ地域は2030年までにCAGR 4.89%で成長すると予想されています。インフラ開発、ホスピタリティ部門の拡大、衛生意識の向上に支えられています。観光業の回復や医療施設の近代化、使い捨て製品を支持する規制が需要を増加させています。

* 南米では、ブラジルの豊富なパルプ生産が現地ティッシュ製造にコスト優位性をもたらし、地域貿易協定が輸出機会を創出しています。

* 北米と欧州は成熟市場であり、確立された消費パターンと厳格な環境規制(EUDR、カリフォルニア州の排出量取引制度など)が特徴です。これらの市場では、価格感度が低く、持続可能な製品に対してより高い支払い意欲が見られます。

競争環境

ティッシュタオル市場は中程度の断片化(10点中5点)を示しており、確立された多国籍企業と地域専門企業の間でバランスの取れた競争があります。最近の統合活動(買収、合弁事業)が競争力学を再構築しています。プライベートブランドは、コスト管理能力とインフレ圧力により市場シェアを拡大しています。メーカーは、製品差別化よりも業務効率と持続可能性に技術投資を集中させており、デジタルソリューションやAI統合を導入して生産プロセスを最適化し、温室効果ガス排出量を削減しています。

市場には、代替繊維の応用や新興市場に成長機会があり、確立された企業は製造専門知識と流通ネットワークを活用して未開拓地域に進出できます。小規模企業は、特殊な用途や持続可能な製品に焦点を当てています。業界の競争環境は成熟しており、成功は業務効率、規制順守、市場ポジショニングにかかっています。

主要な業界リーダー:

* Sofidel Group

* Georgia-Pacific

* Essity AB

* Kimberly-Clark

* Procter & Gamble

最近の業界動向

* 2025年6月: Kimberly-ClarkはブラジルのパルプメーカーSuzanoと34億米ドルの合弁事業を発表しました。これにより、70カ国以上で事業を展開し、22の製造施設と年間約100万トンのティッシュ生産能力を持つグローバルなティッシュ会社が誕生します。

* 2024年11月: SofidelはClearwater Paper Corporationのティッシュ部門を10.6億米ドルで買収し、北米で第4位のティッシュペーパー生産者となりました。

* 2024年8月: Azzurra Capitalは、欧州の大手ティッシュ・エアレイド・MG紙製品メーカーであるLucart S.p.A.を支配する持株会社Pasfin S.p.A.の戦略的株式を取得しました。

本レポートは、世界のティッシュタオル市場に関する包括的な分析を提供しています。市場の定義、調査範囲、詳細な調査方法から始まり、市場の全体像、主要な推進要因と抑制要因、サプライチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析に至るまで、多角的な視点から市場を深く掘り下げています。

エグゼクティブサマリーでは、市場の主要な洞察が簡潔にまとめられており、世界のティッシュタオル市場規模は2025年に325.4億米ドルに達し、2030年には387.6億米ドルに成長すると予測されています。

市場の成長を牽引する主な要因としては、家庭外での衛生設備設置の急増、製品の利便性と携帯性の向上、製品機能における継続的な革新、ホスピタリティおよびヘルスケア分野の堅調な成長が挙げられます。さらに、竹やバガス繊維といった持続可能な素材への代替の動き、そして環境に優しい製品への需要の高まりも、市場拡大に大きく貢献しています。

一方で、市場の成長を抑制する要因としては、原材料価格の変動とそれに伴う供給ショック、再利用可能な代替品との競争激化、環境問題への懸念と廃棄物管理の課題、そして各国・地域で異なる厳格な環境規制が挙げられます。

本レポートでは、市場を詳細にセグメント化して分析しています。製品タイプ別では、ロールタオル、折りたたみタオル、センタープル/ハードワインドに分類され、エンドユーザー別では、住宅用と商業用に分けられます。また、素材別では、バージンパルプ、再生繊維、混合パルプに細分化されており、それぞれの市場規模と成長予測が提示されています。

地理的分析では、北米(米国、カナダ、メキシコなど)、ヨーロッパ(ドイツ、英国、フランス、イタリアなど)、アジア太平洋(中国、インド、日本、オーストラリアなど)、南米(ブラジル、アルゼンチンなど)、中東およびアフリカ(南アフリカ、サウジアラビア、UAEなど)の各地域が詳細に調査されています。特に、アジア太平洋地域は、急速な都市化と堅調な製造能力を背景に、世界の消費量の35.21%を占め、最大の需要を牽引しています。中東およびアフリカ市場は、インフラ整備、ホスピタリティ部門の発展、衛生意識の向上により、2030年まで年平均成長率4.89%で最も速い成長が期待されています。

製品フォーマット別では、1枚ずつ取り出せるディスペンシングにより廃棄物を最小限に抑えることができるセンタープルタオルが、年平均成長率4.23%で最も急速に拡大していることが示されています。

競争環境の章では、市場集中度、主要企業の戦略的動き、市場ランキング分析が提供されています。プロクター・アンド・ギャンブル、キンバリー・クラーク・コーポレーション、エシティAB、ジョージア・パシフィックLLC、ソフィデル・グループなど、主要なグローバル企業20社以上の企業プロファイルが詳細に記述されており、各社の概要、主要セグメント、財務情報、市場シェア、製品、最近の動向などが含まれています。

本レポートは、市場の機会と将来の展望についても深く掘り下げており、ティッシュタオル市場に関わる全てのステークホルダーにとって、戦略的な意思決定に役立つ貴重な洞察を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の状況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 家庭外での衛生設備設置の急増

- 4.2.2 利便性と携帯性

- 4.2.3 製品機能の革新

- 4.2.4 ホスピタリティおよびヘルスケア分野の成長

- 4.2.5 竹およびバガス繊維への代替の勢い

- 4.2.6 持続可能性と環境に優しいトレンド

- 4.3 市場の阻害要因

- 4.3.1 原材料価格の変動と供給ショック

- 4.3.2 再利用可能な代替品との競争

- 4.3.3 環境問題と廃棄物管理

- 4.3.4 厳格で多様な環境規制

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模と成長予測(金額)

- 5.1 製品タイプ別

- 5.1.1 ロールタオル

- 5.1.2 折りたたみタオル

- 5.1.3 センタープル/ハードワインド

- 5.2 エンドユーザー別

- 5.2.1 住宅用

- 5.2.2 商業用

- 5.3 素材別

- 5.3.1 バージンパルプ

- 5.3.2 再生繊維

- 5.3.3 混合パルプ

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 アメリカ合衆国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.1.4 その他の北米地域

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 イタリア

- 5.4.2.4 フランス

- 5.4.2.5 スペイン

- 5.4.2.6 オランダ

- 5.4.2.7 ポーランド

- 5.4.2.8 ベルギー

- 5.4.2.9 スウェーデン

- 5.4.2.10 その他のヨーロッパ地域

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 オーストラリア

- 5.4.3.5 インドネシア

- 5.4.3.6 韓国

- 5.4.3.7 タイ

- 5.4.3.8 シンガポール

- 5.4.4 その他のアジア太平洋地域

- 5.4.4.1 南米

- 5.4.4.2 ブラジル

- 5.4.4.3 アルゼンチン

- 5.4.4.4 コロンビア

- 5.4.4.5 チリ

- 5.4.4.6 ペルー

- 5.4.4.7 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 南アフリカ

- 5.4.5.2 サウジアラビア

- 5.4.5.3 アラブ首長国連邦

- 5.4.5.4 ナイジェリア

- 5.4.5.5 エジプト

- 5.4.5.6 モロッコ

- 5.4.5.7 トルコ

- 5.4.5.8 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場ランキング分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務情報(利用可能な場合)、戦略情報、主要企業の市場ランキング/シェア、製品、および最近の動向を含む)

- 6.4.1 Procter & Gamble

- 6.4.2 Kimberly-Clark Corporation

- 6.4.3 Essity AB

- 6.4.4 Georgia-Pacific LLC

- 6.4.5 Sofidel Group

- 6.4.6 Kruger Inc.

- 6.4.7 Cascades Inc.

- 6.4.8 WEPA Group

- 6.4.9 Hengan International

- 6.4.10 Asia Pulp & Paper (APP)

- 6.4.11 Oji Holdings

- 6.4.12 Metsä Tissue

- 6.4.13 Clearwater Paper

- 6.4.14 VonDrehle Corp.

- 6.4.15 Hayat Kimya

- 6.4.16 Industrie Cartarie Tronchetti

- 6.4.17 Kruger Products

- 6.4.18 Sealed Air (Diversey)

- 6.4.19 Lucart Group

- 6.4.20 Perrin Manufacturing

- 6.4.21 Asaleo Care

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ティッシュペーパーとペーパータオルは、私たちの日常生活に不可欠な衛生用品であり、その用途や機能は多岐にわたります。これらは使い捨ての紙製品という共通点を持つ一方で、それぞれ異なる特性と目的を持って開発されてきました。

まず、それぞれの定義から見ていきましょう。ティッシュペーパーは、一般的に薄く柔らかい紙で、主に顔や手を拭いたり、鼻をかんだりする際に使用されます。箱入りのものが最も普及しており、携帯に便利なポケットティッシュも広く利用されています。一方、ペーパータオルは、ティッシュペーパーよりも厚手で丈夫であり、高い吸水性が特徴です。主に水回りやキッチンでの使用を想定しており、ロール状や折り畳み式のものが一般的です。

次に、種類についてです。ティッシュペーパーには、一般的な箱ティッシュの他に、保湿成分を配合し肌への刺激を抑えたローションティッシュ、携帯に便利なポケットティッシュ、そしてアルコールや除菌成分を含んだウェットティッシュなどがあります。ウェットティッシュは厳密には「ティッシュペーパー」とは異なりますが、関連製品として広く認識されています。ペーパータオルには、キッチンでの水切りや油切り、台拭きなどに使われるキッチンペーパー、手洗い後の手拭きとして公共施設やオフィスで利用されるハンドタオル、さらに工場や医療現場などで使われる業務用ペーパータオルなどがあります。環境に配慮した再生紙製品も、ティッシュペーパー、ペーパータオル双方で普及が進んでいます。

用途についても詳しく見ていきましょう。ティッシュペーパーは、鼻をかむ、口元や顔の軽い汚れを拭き取る、化粧直し、眼鏡拭き、花粉症対策など、主に身体の清潔保持や身だしなみに用いられます。特にローションティッシュは、乾燥する季節や花粉症の時期に、肌への負担を軽減する目的で重宝されます。ペーパータオルは、キッチンでの野菜の水切り、揚げ物の油切り、食器や調理器具の拭き取り、台拭きといった調理関連の用途から、洗面所での手拭き、窓や床などの軽い掃除、水滴の拭き取り、さらにはペットの世話や介護、医療現場での衛生管理まで、幅広い場面でその吸水性と丈夫さが活用されます。

これらの製品を支える関連技術も進化を続けています。製造技術としては、木材パルプ(針葉樹、広葉樹)や非木材パルプ(竹、サトウキビなど)の選定と加工、紙の厚さ、密度、柔らかさ、強度、吸水性を調整する抄紙技術が基盤となります。特に、紙に微細なシワをつけるクレープ加工は、柔らかさと吸水性を高める上で重要です。また、表面に凹凸をつけるエンボス加工は、吸水性や拭き取り効果を向上させます。複数枚の紙を重ねる多層構造も、強度と吸水性を両立させる技術として用いられています。機能性向上技術としては、ローションティッシュに代表される保湿成分(グリセリン、ソルビトールなど)の配合、ウェットティッシュや一部のペーパータオルに見られる抗菌・除菌成分の配合、消臭成分の付与などがあります。環境技術としては、古紙を原料とする再生紙の製造技術、森林管理協議会(FSC)認証パルプの使用、製造工程における省エネルギー・節水などが挙げられます。

市場背景を見ると、ティッシュペーパーとペーパータオルは生活必需品として安定した需要があります。主要メーカーには、日本製紙クレシア、王子ネピア、大王製紙、ユニ・チャームなどが名を連ねています。近年では、高機能化が進み、保湿性や抗菌性、厚手で丈夫な製品へのニーズが高まっています。同時に、環境意識の高まりから、再生紙やFSC認証パルプを使用した製品、非木材パルプ製品の市場投入も活発です。パッケージデザインの多様化も進み、消費者の選択肢は広がっています。また、新型コロナウイルス感染症の流行を機に、衛生意識が世界的に向上し、特に業務用ペーパータオルの需要が拡大しました。一方で、プライベートブランドの台頭による価格競争も激化しており、メーカーは品質とコストのバランスを追求しています。

今後の展望としては、持続可能性への対応が最も重要な課題となるでしょう。再生可能資源の利用拡大、リサイクル技術のさらなる進化、そして使用後に自然に還る生分解性素材の開発が期待されます。機能面では、肌への優しさの追求、吸水性や強度の向上、特定の用途に特化した製品(例:アレルギー対応、ペット用)の開発が進むと考えられます。また、IoT技術の導入により、ディスペンサーと連携した使用量管理や自動補充システムなど、スマート化された衛生環境の実現も視野に入ってきています。衛生意識の定着は今後も続き、感染症対策としての需要は安定的に推移するでしょう。グローバル市場においては、新興国での衛生習慣の普及に伴い、需要の拡大が見込まれます。メーカーは、これらの多様なニーズに応えつつ、環境負荷の低減と経済性の両立を図ることが求められます。