チタン合金市場 規模・シェア分析 – 成長動向と予測 (2026-2031年)

チタン合金レポートは、微細構造(アルファおよびニアアルファ、アルファベータ、ベータ)、最終用途産業(航空宇宙、自動車および造船、化学処理、電力および淡水化、医療および歯科インプラント、その他の最終用途産業)、および地域(アジア太平洋、北米、欧州、南米、中東およびアフリカ)別に分類されています。市場予測は、数量(キロトン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

チタン合金市場レポートは、微細構造(アルファ・ニアアルファ、アルファ・ベータ、ベータ)、最終用途産業(航空宇宙、自動車・造船、化学処理、電力・海水淡水化、医療・歯科インプラント、その他)、および地域(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)別に市場をセグメント化し、2026年から2031年までの成長トレンドと予測を提供しています。市場予測は、ボリューム(キロトン)で示されています。

市場概要と予測

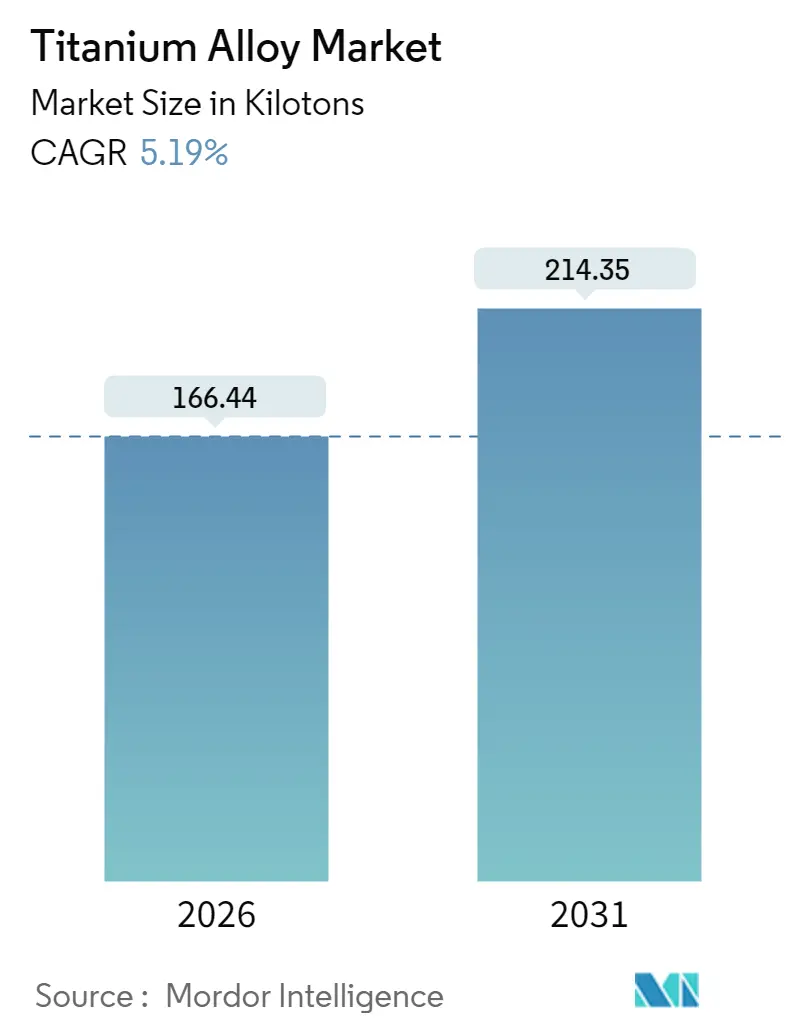

チタン合金市場は、2025年の158.23キロトンから2026年には166.44キロトンに成長し、2031年までに214.35キロトンに達すると予測されており、2026年から2031年までの年間平均成長率(CAGR)は5.19%です。ボーイングやエアバスにおける一貫した受注残、防衛調達サイクルの再活性化、医療インプラントの顧客基盤の拡大が需要を牽引しています。チタンの高い強度対重量比、耐食性、生体適合性といった特性は、その高い生産コストを上回る重要な用途において、持続的な性能を保証しています。生産者は、水素還元法や積層造形などの技術を通じて溶解能力を増強し、供給ボトルネックの緩和に努めています。また、顧客は地政学的リスクを軽減するために調達先の多様化を進めています。コスト削減のためのイノベーションと、燃費効率の高い航空機に対する規制強化も、チタン合金市場の成長をさらに後押ししています。

主要な市場トレンドと推進要因

市場の成長を促進する主な要因は以下の通りです。

* 航空宇宙・防衛分野における機体需要の増加(CAGRへの影響:+1.8%):

15,000機を超える民間航空機の受注は、チタンが構造部品、着陸装置、エンジン部品に不可欠であることを示しています。これらの部品における軽量化は、燃料節約に直結します。ATI社は2025年第1四半期の収益の66%を航空宇宙・防衛分野から得ており、エアバス社と5年間で10億米ドルの供給契約を締結しました。ジェットエンジンの重量に占めるチタンの割合は現在15~25%に達しており、防衛プログラムではステルス性と耐久性のためにチタン合金が指定されています。ロシア産原料からの多様化は、日本や中東のサプライヤーとの新たな提携を促進し、チタン合金市場の生産再編を強化しています。

* 軍用地上車両の軽量化プログラム(CAGRへの影響:+0.9%):

防衛計画では、保護性能を犠牲にすることなく航続距離と積載量を向上させるため、装甲、駆動系、サスペンションにおいて鋼鉄からチタンへの置き換えが進んでいます。米国防総省がIperionX社に4,710万米ドルを授与したことは、安全で低コストなチタン生産能力を確保するための国家的な取り組みを強調しています。NATOの材料仕様統一基準は国境を越えた需要を増幅させ、実地データではチタン部品が鋼鉄部品に置き換わることで15~20%の燃料節約が示されています。

* 医療・歯科インプラント処置の拡大(CAGRへの影響:+1.2%):

世界的な高齢化に伴い、チタンの生体適合性はインプラント金属として引き続き選ばれています。選択的レーザー溶融(SLM)技術は、骨統合を促進しつつ廃棄物を削減する格子構造を持つ、患者固有の膝、股関節、歯科用器具の製造を可能にしています。Ti-Ta-Cu系に関する研究は、天然骨に近い弾性率を示し、臨床応用範囲を広げています。アジア太平洋地域および中東・アフリカ地域における手術件数の増加は、チタン合金市場への安定した需要をもたらしています。

* アディティブマニュファクチャリングによる新規合金の開発(CAGRへの影響:+0.7%):

3Dプリンティングは、かつては経済的に不可能であったり、製造が困難であったりした合金化学を可能にしています。RMITの研究者は、バナジウムをより費用対効果の高い元素に置き換えることで、強度を向上させつつ29%安価なグレードを製造しました。MITとATI社は、格子歪み戦略を進化させ、従来の強度と延性のトレードオフを打破しました。粉末アトマイゼーションの改良により、電力使用量を50%、アルゴン使用量を98%削減し、単位コストを低減しています。

市場の抑制要因

市場の成長を阻害する主な要因は以下の通りです。

* 高い生産コストと複雑な冶金プロセス(CAGRへの影響:-1.4%):

従来のクロール法は1トンあたり11~13 MWhの電力を消費し、チタンはアルミニウムの3~4倍、鋼鉄の10~15倍の価格になります。反応性の高い冶金プロセスは、不活性雰囲気と特殊な切削液を必要とし、下流の機械加工における生産性を妨げています。水素還元法は低温での処理を約束しますが、まだ商業化前の段階です。新しいプロセスが成熟するまで、高い変換コストがチタン合金市場の潜在能力を完全に引き出すことを制限しています。

* 限られたグローバルスポンジ生産能力(CAGRへの影響:-0.8%):

グローバルなスポンジ生産能力は限られており、特に北米とヨーロッパでその影響が顕著です。

* ロシア産原料への地政学的依存(CAGRへの影響:-0.6%):

制裁以前は、VSMPO-AVISMA社が西側ジェット機グレード供給の大部分を占めており、OEMは日本や中東の代替品を確保するために奔走しました。戦略的備蓄は短期的な緩衝材となりますが、新たな地政学的ショックはチタン合金市場に急速に波及する可能性があります。

セグメント分析

* 微細構造別:

ベータ合金は2031年までに6.02%のCAGRで成長すると予測されており、アルファ・ベータ合金は2025年にチタン合金市場シェアの51.12%を占めました。Ti-5553は優れた鋳造性を示し、翼桁や着陸装置構造に不可欠な高い強度対重量比を提供します。高エントロピー金属間化合物に関する研究は、極超音速用途の選択肢を拡大しています。積層造形技術の導入は、ニアネットシェイプ生産を可能にし、バイ・トゥ・フライ比を最大60%削減します。ベータ合金の市場規模は、今世紀末までに全体の約25%を占める見込みです。500℃を超える温度でのガス・タービンや宇宙推進の文脈では、アルファおよびニアアルファ合金への並行した関心も需要を維持しています。

* 最終用途産業別:

航空宇宙産業は2025年にチタン合金市場の68.10%を占めましたが、医療インプラントは2031年までに7.12%のCAGRで最も高い成長が見込まれています。患者固有の股関節および膝関節置換術は主流の採用へと移行しており、外科医はチタンの骨統合性と低いアレルギー反応率を評価しています。歯科インプラントも同様の軌跡をたどっています。自動車分野での採用はニッチなままであり、日本製鉄のSuper-TIXコンロッドがその例です。政府の車両排出ガス規制強化は、より広範なモビリティ用途を解き放つ可能性がありますが、現在のコスト差が大規模な普及を制限しています。

地域分析

* アジア太平洋地域:

2025年にはチタン合金市場の41.02%を占め、中国が世界の金属生産量の60%を占めることがその基盤となっています。インドは国産スポンジ生産能力を開発しており、オーストラリアの鉱業会社は合金化の探求を進めています。

* 中東・アフリカ地域:

5.85%のCAGRで拡大しており、サウジアラビアの460億米ドルの鉱業戦略の恩恵を受けています。この戦略は、2030年までに鉱業GDPシェアを750億米ドルに引き上げ、同王国を中立的なチタン供給国として位置づけることを目指しています。

* 北米:

スポンジ生産量が最小限であるにもかかわらず、消費量は高い水準を維持しています。ノースカロライナ州カンバーランド郡では、水素還元法を用いた年間10,000トンの国内生産能力を再構築するための工場が確保されています。カナダのケベック州では、水力発電を利用したイルメナイト事業が低炭素スポンジへの垂直統合を模索しています。

* ヨーロッパ:

OEMは制裁遵守と生産継続性の両立に苦慮しており、カザフスタンや日本のサプライヤーとの合弁事業の議論を促しています。EUの重要原材料法は、ノルウェーやスペインにおけるスポンジプロジェクトの許可を迅速化しています。

* 南米:

主に未加工鉱石の輸出国ですが、ブラジルの国有開発銀行は既存のイルメナイト鉱山近くでの下流合金工場への共同融資に関心を示しています。

競争環境

チタン合金市場は中程度の断片化が進んでいます。既存企業は技術的および契約上の優位性を維持していますが、市場は寡占状態にはほど遠いです。ATI社は、2025年までにチタン溶解能力を80%向上させる複数年拡張を完了し、エアバス社やボーイング社との長期契約を確保しています。ロシアのVSMPO-AVISMA社は、ウクライナ侵攻以前は世界最大のチタンサプライヤーでしたが、制裁によりその市場シェアは大幅に低下しました。これにより、TIMET社やWestern Superconducting Technologies社(WST)などの他の主要企業が市場での存在感を高める機会が生まれています。新規参入企業は、高い設備投資、厳格な品質基準、および航空宇宙産業における長期的な認証プロセスという大きな障壁に直面しています。しかし、持続可能性とサプライチェーンの多様化への注目の高まりは、新しい技術や地域サプライヤーにとっての機会を創出しています。

市場の推進要因と課題

推進要因:

* 航空宇宙および防衛産業からの需要増加: 新型航空機の生産増加、既存航空機のメンテナンス、および防衛支出の増加が、チタン合金の需要を牽引しています。特に、燃費効率の高い航空機設計への移行は、軽量で高強度な材料としてのチタンの採用を促進しています。

* 医療分野での応用拡大: 生体適合性と耐食性に優れるチタンは、インプラント、手術器具、および義肢装具での使用が増加しています。高齢化社会の進展に伴い、この分野での需要はさらに拡大すると予想されます。

* 産業用途での成長: 化学処理、海洋、自動車、およびエネルギー産業における耐食性および高温耐性材料への需要が高まっています。特に、過酷な環境下での使用が増えるにつれて、チタン合金の採用が拡大しています。

* 技術革新と新製品開発: 3Dプリンティング(積層造形)技術の進歩により、複雑な形状のチタン部品を効率的に製造できるようになり、新たな用途が開拓されています。また、新しい合金組成の開発により、特定の性能要件を満たす製品が市場に投入されています。

課題:

* 原材料価格の変動と供給の不安定性: チタン鉱石(イルメナイト、ルチル)の価格は市場の需給バランスや地政学的要因によって変動しやすく、これが最終製品のコストに影響を与えます。また、特定の地域に原材料供給が集中しているため、サプライチェーンの脆弱性が懸念されます。

* 高い生産コストとエネルギー消費: チタンの精錬および加工プロセスは、非常にエネルギー集約的であり、高い設備投資と運用コストを伴います。特に、スポンジチタンの製造には多大な電力が必要であり、エネルギー価格の変動が生産コストに直接影響します。

* 環境規制と持続可能性への圧力: チタン生産における環境負荷(CO2排出、廃棄物処理など)に対する規制が厳しくなっており、企業はより環境に優しい生産方法への投資を求められています。これは、新たな技術開発やプロセスの改善を促す一方で、追加コストとなる可能性があります。

* 代替材料との競争: 特定の用途では、アルミニウム合金、複合材料、および特殊鋼などの代替材料がチタン合金と競合しています。これらの材料は、コストや特定の性能特性において優位性を持つ場合があり、チタン合金の市場シェアを制限する可能性があります。

市場予測

世界のチタン合金市場は、2023年から2030年にかけて年平均成長率(CAGR)5.5%で成長し、2030年には市場規模が約XX億ドルに達すると予測されています。この成長は主に、航空宇宙および防衛産業における継続的な需要、医療分野での応用拡大、および新興国における産業インフラの発展によって牽引されるでしょう。

地域別分析:

* 北米: 航空宇宙および防衛産業の主要な拠点であり、研究開発への投資も活発であるため、引き続き最大の市場シェアを維持すると予想されます。国内生産能力の再構築に向けた取り組みも市場を後押しします。

* ヨーロッパ: 航空宇宙産業の存在感は大きいものの、地政学的リスクとエネルギーコストの高さが課題となる可能性があります。しかし、EUの重要原材料法による国内プロジェクトの推進が成長を支えるでしょう。

* アジア太平洋: 中国、インド、日本などの国々で航空宇宙、自動車、および産業用途での需要が急速に増加しており、最も急速に成長する市場となる見込みです。特に、中国の国内航空機生産能力の拡大が大きな推進力となります。

* 南米、中東・アフリカ: これらの地域は、主に原材料供給源としての役割が大きいですが、産業の多様化とインフラ投資の増加に伴い、下流加工製品への需要も徐々に高まると予想されます。

主要企業

チタン合金市場の主要企業には、ATI Inc.、VSMPO-AVISMA Corporation、TIMET (Titanium Metals Corporation)、Western Superconducting Technologies Co., Ltd. (WST)、Baoji Titanium Industry Co., Ltd. (BAOTI)、Haynes International, Inc.、Arcam AB (GE Additive)、Aerojet Rocketdyne Holdings, Inc.、Kobe Steel, Ltd.、およびToho Titanium Co., Ltd.などが含まれます。これらの企業は、製品の差別化、技術革新、戦略的提携、およびM&Aを通じて市場での競争力を維持・強化しています。

結論

チタン合金市場は、航空宇宙、防衛、医療、および産業用途からの堅調な需要に支えられ、今後も安定した成長が見込まれます。しかし、原材料価格の変動、高い生産コスト、および環境規制といった課題に直面しており、これらの課題を克服するためには、サプライチェーンの多様化、エネルギー効率の高い生産技術の開発、および持続可能な製造プロセスの導入が不可欠です。特に、積層造形技術の進化は、市場に新たな機会をもたらし、チタン合金の応用範囲をさらに拡大させる可能性を秘めています。

このレポートは、世界のチタン合金市場に関する包括的な分析を提供しています。チタン合金は、航空宇宙、化学、医療、エネルギー産業といった特定の重要な用途において、その独自の機械的および物理的特性の組み合わせにより、非常に高い需要があります。

本調査では、市場を多角的にセグメント化しています。具体的には、微細構造別(アルファおよびニアアルファ合金、アルファベータ合金、ベータ合金)、最終用途産業別(航空宇宙、自動車および造船、化学処理、電力および淡水化、医療および歯科インプラント、その他(石油・ガスなど))、そして地域別(アジア太平洋、北米、欧州、南米、中東およびアフリカ)に分類しています。地域別セグメントでは、中国、日本、インド、韓国、米国、カナダ、メキシコ、ドイツ、英国、フランス、イタリア、ロシア、ブラジル、アルゼンチン、サウジアラビア、南アフリカを含む主要13カ国について、詳細な市場規模と予測が数量(キロトン)ベースで提供されています。

市場規模と成長予測に関して、チタン合金市場は2026年に166.44キロトンに達し、2031年までに年平均成長率(CAGR)5.19%で成長し、214.35キロトンに達すると予測されています。

レポートの主要な調査結果は以下の通りです。

* 最も急速に成長する用途セグメント: 医療および歯科インプラント分野が最も速い成長を示しており、手術件数の増加と3Dプリンティングによる患者固有のソリューションの進展により、2031年までCAGR 7.12%で成長すると予測されています。

* 最大の微細構造セグメント: アルファベータグレードが2025年にチタン合金市場シェアの51.12%を占め、最大のセグメントとなっています。これは、航空宇宙構造において求められる強度と成形性のバランスの良さに起因しています。

* 最も高い成長を記録する地域: 中東およびアフリカ地域がCAGR 5.85%で最も急速に成長する地域と予測されています。この成長は、サウジアラビアにおける鉱業投資の活発化と、同地域が中立的な供給者としての地位を確立していることによって後押しされています。

市場の主要な推進要因としては、航空宇宙および防衛分野における機体需要の継続的な増加、軍用地上車両の軽量化プログラムの進展、医療および歯科インプラント手術の拡大、積層造形(Additive Manufacturing)技術の進化による新規チタン合金グレードの開発、そして新興の水素経済における熱交換器の需要増加が挙げられます。

一方で、市場にはいくつかの阻害要因も存在します。高い生産コストと複雑な冶金プロセスは、チタン合金製造の大きな課題です。特に、航空宇宙用途に適格なスポンジチタンのグローバルな供給能力が限られていること、およびクロールプロセスに起因する高いエネルギーコストが生産を制約し、下流の合金生産における深刻な供給ボトルネックを生み出しています。さらに、ロシア産原料への地政学的な依存も、サプライチェーンの安定性に対する懸念材料となっています。

競争環境については、市場集中度、主要企業の戦略的動向、市場シェアおよびランキング分析が詳細に検討されています。ATI、Alleima、AMG、BAOTI Group Co.,Ltd.、Corporation VSMPO-AVISMA、CRS Holdings, LLC、Daido Steel Co., Ltd.、Hermith GmbH、Howmet Aerospace、KOBE STEEL, LTD.、OSAKA Titanium Technologies Co.,Ltd.、Perryman Company、PJSC VSMPO-AVISMA Corporation、TIMET (Precision Castparts Corp.)、Toho Titanium Co., Ltd.、Weber Metals (OTTO FUCHS Kommanditgesellschaft)、Western Superconducting Technologies Co., Ltdといった主要なグローバル企業のプロファイルも含まれており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、市場ランク/シェア、製品・サービス、最近の動向が網羅されています。

本レポートは、市場の機会と将来の展望についても深く分析しており、未開拓の分野や満たされていないニーズの評価を通じて、今後の市場発展の可能性を探っています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 航空宇宙および防衛航空機フレームの需要増加

- 4.2.2 軍用地上車両の軽量化プログラム

- 4.2.3 医療および歯科インプラント処置の拡大

- 4.2.4 積層造形による新規グレードの開拓

- 4.2.5 新興水素経済における熱交換器の需要

- 4.3 市場の阻害要因

- 4.3.1 高い生産コストと複雑な冶金

- 4.3.2 限られた世界的なスポンジ生産能力

- 4.3.3 ロシアの原料への地政学的依存

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力分析

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対立

5. 市場規模と成長予測(数量)

- 5.1 微細構造別

- 5.1.1 アルファおよびニアアルファ

- 5.1.2 アルファベータ

- 5.1.3 ベータ

- 5.2 最終用途産業別

- 5.2.1 航空宇宙

- 5.2.2 自動車および造船

- 5.2.3 化学処理

- 5.2.4 電力および淡水化

- 5.2.5 医療および歯科インプラント

- 5.2.6 その他の最終用途産業(石油・ガスなど)

- 5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 日本

- 5.3.1.3 インド

- 5.3.1.4 韓国

- 5.3.1.5 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 ロシア

- 5.3.3.6 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア (%)/ランキング分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、入手可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ATI

- 6.4.2 Alleima

- 6.4.3 AMG

- 6.4.4 BAOTI Group Co.,Ltd.

- 6.4.5 Corporation VSMPO-AVISMA

- 6.4.6 CRS Holdings, LLC

- 6.4.7 大同特殊鋼株式会社

- 6.4.8 Hermith GmbH

- 6.4.9 Howmet Aerospace

- 6.4.10 株式会社神戸製鋼所

- 6.4.11 大阪チタニウムテクノロジーズ株式会社

- 6.4.12 Perryman Company

- 6.4.13 PJSC VSMPO-AVISMA Corporation

- 6.4.14 TIMET (Precision Castparts Corp.)

- 6.4.15 東邦チタニウム株式会社

- 6.4.16 Weber Metals (OTTO FUCHS Kommanditgesellschaft)

- 6.4.17 Western Superconducting Technologies Co., Ltd

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

チタン合金は、チタンを主成分とし、アルミニウム、バナジウム、モリブデン、スズ、ジルコニウム、鉄などの他の金属元素を添加することで、純チタンの特性をさらに向上させた金属材料です。純チタンが持つ優れた比強度(軽さに対する強さ)、高い耐食性、優れた生体適合性、非磁性といった特徴に加え、合金化によって特に強度、耐熱性、加工性、靭性などが大幅に改善されます。これにより、純チタンでは対応が難しい過酷な環境や高い性能が求められる用途において、不可欠な材料として広く利用されています。一方で、原材料コストが高く、加工が難しいという課題も抱えています。

チタン合金は、その結晶構造に基づいて主に三つのタイプに分類されます。一つ目は、室温で六方最密充填構造(HCP)を持つα型チタン合金です。このタイプは、優れた耐熱性、溶接性、耐クリープ性を示し、高温での安定性が求められる用途に適しています。代表的な合金としては、Ti-5Al-2.5Snなどがあります。二つ目は、室温で体心立方構造(BCC)を持つβ型チタン合金です。このタイプは、高い強度と靭性、優れた冷間加工性、そして時効硬化による強度向上が特徴です。航空機構造材や高強度部品に利用され、Ti-10V-2Fe-3Alなどが知られています。三つ目は、α相とβ相が混在するα+β型チタン合金です。このタイプは、熱処理によって強度と靭性のバランスを幅広く調整できるため、最も汎用性が高く、広く利用されています。特にTi-6Al-4Vは、航空宇宙、医療、自動車など多岐にわたる分野で標準的に使用される代表的な合金です。この他にも、特定の機能を持つ形状記憶合金(Ni-Ti合金など)や、特定の用途に特化した高強度合金、耐熱合金、耐食合金などが開発されています。

チタン合金の用途は非常に多岐にわたります。最も代表的なのは航空宇宙産業で、航空機の構造材、エンジン部品、ロケット、人工衛星などに使用され、軽量化と高い信頼性に貢献しています。自動車産業では、エンジンバルブ、コンロッド、排気系部品、サスペンション部品などに採用され、燃費向上と走行性能の改善に寄与しています。医療分野では、その優れた生体適合性と耐食性から、人工関節(股関節、膝関節)、歯科インプラント、手術器具、ペースメーカーのケースなどに不可欠な材料となっています。化学プラントでは、塩化物環境や酸性環境に対する高い耐食性を活かし、熱交換器、反応容器、配管などに利用されています。海洋・船舶分野では、海水に対する優れた耐食性から、潜水艇、海洋構造物、釣り具などに用いられます。その他、スポーツ・レジャー用品(ゴルフクラブヘッド、テニスラケット、自転車フレーム)、建築材料(屋根材、外壁材)、時計、宝飾品など、その特性を活かした様々な製品に採用されています。

チタン合金の製造には、いくつかの高度な関連技術が不可欠です。まず、溶解・精錬においては、チタンが酸素や窒素と反応しやすい性質を持つため、真空アーク溶解(VAR)や電子ビーム溶解(EB溶解)、プラズマ溶解といった特殊な溶解炉が用いられ、不純物の除去と均質な合金の製造が図られます。加工技術としては、チタン合金は難削材であるため、鍛造、圧延、押出、引抜などの塑性加工は高温で行われることが多く、切削加工には専用の工具や加工条件が必要です。溶接技術においても、酸化を防ぐためにTIG溶接やレーザー溶接、摩擦攪拌接合(FSW)などが不活性ガス雰囲気下で行われます。近年では、複雑な形状の部品を製造し、材料利用率を向上させる粉末冶金や、積層造形(3Dプリンティング)技術(SLM:Selective Laser Melting、EBM:Electron Beam Meltingなど)が注目されており、設計の自由度向上やリードタイム短縮に貢献しています。表面処理技術としては、耐食性向上や着色を目的とした陽極酸化処理、表面硬度や耐摩耗性を向上させる窒化処理やDLC(Diamond-Like Carbon)コーティングなどがあります。また、機械的特性を調整するための固溶化処理や時効処理といった熱処理も重要な工程です。これらの技術は、チタン合金の性能を最大限に引き出し、高品質な製品を供給するために不可欠です。

チタン合金の市場は、高付加価値分野での需要に牽引され、堅調に推移しています。特に航空宇宙産業における航空機需要の増加、医療分野における高齢化社会に伴うインプラント需要の拡大、自動車産業における燃費規制強化による軽量化ニーズなどが市場を牽引する主要な要因です。また、再生可能エネルギー分野、例えば洋上風力発電などでの耐食性材料としての需要も高まっています。主要な生産国は米国、日本、ロシア、中国などで、各社が技術開発と生産能力の強化に注力しています。しかし、チタン合金の市場にはいくつかの課題も存在します。原材料であるスポンジチタンの製造コストが高いこと、そして加工の難しさから製造コスト全体が高くなることが挙げられます。また、サプライチェーンの安定性も重要な課題であり、代替材料である炭素繊維強化プラスチック(CFRP)や高強度鋼との競合も常に意識されています。これらの課題を克服し、コスト競争力を高めることが、今後の市場拡大の鍵となります。

将来の展望として、チタン合金はさらなる技術革新と応用分野の拡大が期待されています。新合金の開発では、より高強度、高耐熱性、高靭性を持つ合金や、低コスト化、加工性向上を目指した合金の研究開発が進められています。また、形状記憶合金や超弾性合金といった機能性合金の応用も拡大していくでしょう。製造技術の進化も目覚ましく、積層造形技術はさらなる発展を遂げ、量産適用が進むことで、複雑な部品の製造や軽量化に貢献すると考えられます。AIやIoTを活用したスマートファクトリー化により、生産効率の向上とコスト削減が図られるでしょう。摩擦攪拌接合などの異種材料接合技術の進化も、新たな複合材料の可能性を広げます。応用分野においては、自動車のEV化やFCV化に伴う新たな軽量化ニーズ、宇宙開発における再利用型ロケットや月面基地などでの需要増が見込まれます。エネルギー分野では、水素貯蔵や地熱発電など、過酷な環境下での耐環境性材料としての利用が期待されます。さらに、民生品分野においても、コストダウンとデザイン性の両立が実現すれば、より幅広い製品への採用が進むでしょう。環境対応の観点からは、リサイクル技術の確立と普及により、資源効率の向上と持続可能な社会への貢献が求められています。これらの進展により、チタン合金は今後も様々な産業において、その重要性を増していくことでしょう。