酸化チタン市場規模:シェア、成長トレンド、予測分析に関する業界レポート (2025-2030年)

酸化チタン市場レポートは、業界をグレード(ルチル型、アナターゼ型)、プロセス(塩素法、硫酸法)、用途(塗料・コーティング、プラスチック、紙・パルプ、化粧品、その他用途)、最終用途産業(建設、自動車・輸送、包装、その他)、および地域(アジア太平洋、北米、欧州、その他)別に分類しています。市場予測は、数量(トン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

二酸化チタン市場の概要:2030年までの市場規模、シェア、トレンド、産業予測レポート

# はじめに

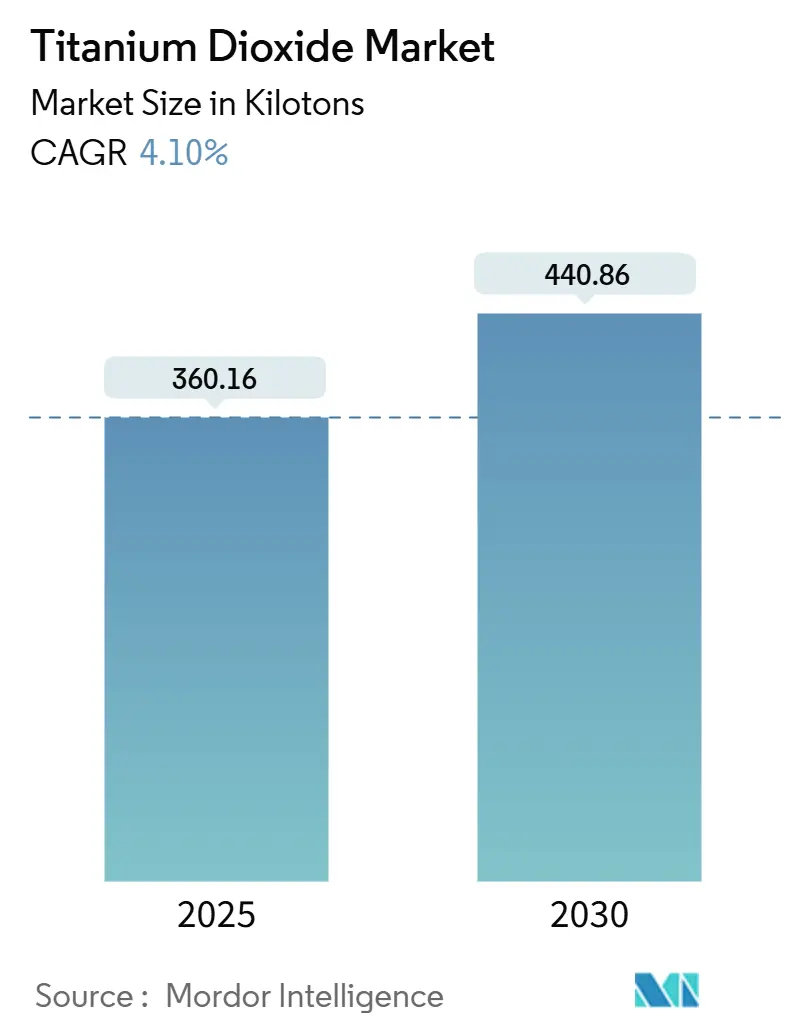

本レポートは、二酸化チタン市場の規模、シェア、トレンド、および2030年までの産業予測を詳細に分析しています。市場は、グレード(ルチル、アナターゼ)、プロセス(塩化物法、硫酸法)、用途(塗料・コーティング、プラスチック、紙・パルプ、化粧品、その他)、最終用途産業(建設、自動車・輸送、包装など)、および地域(アジア太平洋、北米、欧州など)に分類され、市場予測は数量(キロトン)で提供されています。調査期間は2019年から2030年までです。

# 市場概要

二酸化チタン市場は、2025年には360.16キロトンと推定され、2030年までに440.86キロトンに達すると予測されており、予測期間(2025-2030年)中の年平均成長率(CAGR)は4.10%です。アジア太平洋地域が最大の市場であり、最も急速に成長している地域でもあります。市場の集中度は高く、主要なプレーヤーとしては、Kronos Worldwide, Inc.、LB Group、The Chemours Company、Tronox Holdings Plc、Venator Materials PLCなどが挙げられます。

# 市場分析の要点

建設、包装、自動車用プラスチック、クールルーフコーティングからの需要増加が市場を牽引していますが、欧州におけるカテゴリー2発がん性物質の表示義務や中国製品に対するアンチダンピング関税といった規制上の課題も存在します。中国の供給基盤とインドの現地化推進に支えられたアジア太平洋地域は、4.92%のCAGRで最も急速に成長しています。

メーカーは、イルメナイトやルチルといった原料の価格変動によるコスト圧力と、塩化物法における技術アップグレードとのバランスを取っています。例えば、ケマーズ社のような企業は、大規模な設備投資なしにプロセス最適化を通じて生産能力を15%向上させています。また、トロノックス社などの垂直統合型企業は、原料価格の変動リスクを軽減しています。EUと他の地域との規制の相違は、差別化された製品ポートフォリオを促進し、地域間の裁定取引の機会を生み出しています。

# 主要なレポートのポイント

* グレード別: 2024年にはルチルが二酸化チタン市場シェアの78%を占め、優位に立っています。アナターゼは2030年までに4.5%のCAGRで最も速く成長すると予測されています。

* プロセス別: 2024年には硫酸法が二酸化チタン市場規模の65%を占めましたが、塩化物法は4.7%のCAGRで最も急速に拡大しています。

* 用途別: 2024年には塗料・コーティングが二酸化チタン市場規模の52%を占め、プラスチックは4.5%のCAGRで最も急速に成長しているセグメントです。

* 最終用途産業別: 2024年には建設が収益シェアの38%を占め、包装は2030年までに4.6%のCAGRで最も高い成長を遂げると予測されています。

* 地域別: 2024年にはアジア太平洋地域が二酸化チタン市場の35%のシェアを占め、4.92%のCAGRで最も急速に成長する地域であり続けています。

# 市場のトレンドと推進要因

1. アジア太平洋地域における水性建築用塗料の需要急増: 中国、インド、インドネシアにおける揮発性有機化合物(VOC)規制の強化により、溶剤系塗料から水性塗料への転換が加速し、ルチル顔料の需要が増加しています。インドやインドネシアのインフラ刺激策も需要を後押しし、塩化物法による現地生産能力が供給の安定性を確保しています。

2. 欧州における軽量・高光沢自動車用プラスチックへのシフト: 厳格なEUの車両平均CO2排出量規制により、軽量化が設計戦略の中心となっています。二酸化チタンをポリプロピレンやポリカーボネートのトリムに組み込むことで、コーティングされた金属パネルに匹敵する高光沢表面を実現しつつ、大幅な軽量化(車両重量10%削減で燃費5-7%向上)を達成しています。

3. Eコマース物流向け積層板紙包装の成長: 小包の流通量が急増する中、ブランドオーナーは多段階の流通プロセスに耐えうる包装を求めています。二酸化チタンは不透明度と印刷忠実度を向上させ、ブランドイメージを保護します。その光散乱特性は繊維結合を強化し、圧縮強度を損なうことなく軽量化を実現します。

4. 中東建設におけるUV耐性クールルーフコーティングの採用: 湾岸諸国では、夏季の電力消費の最大70%を空調が占めています。高反射性二酸化チタンを配合したクールルーフコーティングは、太陽放射の約80%を反射し、室内温度を1.5℃下げ、冷房エネルギーを15-35%削減します。政府のグリーンビルディング義務化や電気料金の高騰が採用を加速させています。

5. インドにおける塩化物法TiO₂生産能力の現地化: インドでは、国内需要の増加と品質向上への取り組みから、塩化物法による二酸化チタン生産能力の現地化が進められています。これにより、西洋のサプライヤーとの品質同等性を達成し、進化する排水規制に対応することを目指しています。

# 市場の抑制要因

1. EUによるTiO₂粉末の発がん性分類による表示コストの増加: 欧州規則2025/4は、1%以上の二酸化チタンを含む粉末製剤にがん警告表示を義務付けています。これにより、塗料、プラスチゾル、印刷インクのサプライヤーは、再処方、新しい包装デザイン、法的審査に直面し、コンプライアンスコストが増大しています。

2. イルメナイト・ルチル原料価格の変動によるマージンへの影響: 2024年にはスポットのルチルTiO₂価格が上昇し、中国の生産者が複数回の値上げを実施しました。非統合型の顔料工場は粗利益の圧迫に直面し、統合型企業(トロノックスなど)は自社鉱山を通じて価格変動を部分的に相殺しています。

3. 代替白色顔料からの競争圧力: 長期的には、代替の白色顔料からの競争圧力が市場成長を抑制する可能性があります。特に欧州や北米でこの傾向が見られます。

# セグメント別分析

* グレード別:

* ルチル: 2024年に二酸化チタン市場の78%を占め、その高い屈折率(2.7)と優れた耐候性から、屋外建築用塗料、自動車用トップコート、ポリマーマスターバッチなどで優位性を確立しています。光触媒特性を統合した二機能性グレードは、新しい自己洗浄表面の機会を創出しています。

* アナターゼ: 残りの需要を占め、医薬品賦形剤や光触媒建材におけるニッチな成長により、4.5%のCAGRでより速く進展しています。表面改質されたアナターゼグレードは、食品接触紙の保存期間を延ばし、高級事務用紙で評価される独特の青みがかった色調を提供します。

* プロセス別:

* 硫酸法: 2024年に二酸化チタン市場規模の65%を占め、低品位イルメナイトの利用と小規模な設備投資で優位に立っています。

* 塩化物法: 酸性硫酸廃棄物への規制強化により、4.7%のCAGRで生産能力が拡大しています。塩化物法プラントは高TiO₂スラグまたは天然ルチルを使用し、不純物の少ないルチル顔料を生成するため、高級塗料やマスターバッチセグメントで高価格設定が可能です。ケマーズ社は、独自の低温塩素化技術により、エネルギー使用量を30%削減し、収率を向上させています。

* 用途別:

* 塗料・コーティング: 2024年に二酸化チタン市場規模の52%を消費し、その比類ない明るさと不透明度から、建築用、工業用、船舶用塗料に広く使用されています。アジア太平洋および北米における低VOC水性システムへの移行は、顔料分散の要求を高め、表面処理されたルチルグレードに有利に働いています。

* プラスチック: 自動車内装トリム、白物家電、多層包装材がUV遮蔽と美的均一性のためにTiO₂を採用しており、4.5%のCAGRで最も急速に成長しています。

* 紙・パルプ: 高級グラフィック紙の明るさを高めるためにアナターゼに依存しています。

* 化粧品: 超微粒子TiO₂は日焼け止めにおける主要なUVフィルターですが、ナノ粒子安全性に関する規制議論が量的な成長を抑制しています。

* 最終用途産業別:

* 建設: 2024年に二酸化チタン消費量の38%を占め、外装建築用塗料、クールルーフ、高反射性コンクリートタイルによって牽引されています。

* 自動車・輸送: TiO₂充填プラスチックや多層コーティングを統合し、美的および機能的なUV耐性基準を満たしています。

* 包装: 4.6%のCAGRで拡大しており、Eコマース用段ボールの不透明度や、過酷な物流に耐える軽量フレキシブルラミネートにTiO₂が利用されています。

# 地域別分析

* アジア太平洋: 二酸化チタン市場の35%を占め、2030年までに4.92%のCAGRで最も速く成長します。中国は世界のTiO₂生産能力の大部分を占め、輸出と国内の建築・インフラ需要の増加とのバランスを取っています。

* 北米: 耐久消費財、航空宇宙コーティング、包装フィルムによって牽引されています。成熟した環境規制は塩化物法生産を優遇し、企業のESGコミットメントは低炭素顔料経路の研究開発を促進しています。

* 欧州: カテゴリー2発がん性物質の表示義務と中国からの輸入品に対するアンチダンピング関税という二重の制約によって市場が形成されています。これらの措置は現地生産コストを上昇させますが、高価格帯を正当化するためのプレミアムグレードの革新も促しています。

* 中東・アフリカ: 建設メガプロジェクトによって推進される新たな可能性を秘めています。湾岸協力会議(GCC)におけるクールルーフの義務化や観光施設の増加が、高アルベドコーティングの採用を促進しています。

# 競争環境

二酸化チタン市場は高い集中度を示しています。ケマーズ社は独自の塩化物法技術と継続的な改善プログラムを活用し、既存ラインから15%の追加生産能力を引き出し、コストリーダーシップを維持しています。ベネーター社は、高温ポリマー加工に特化した疎水性グレードを通じて専門的な地位を強化しています。インドや東南アジアの地域プレーヤーは、硫酸法のブラウンフィールド転換を通じて市場に参入していますが、より厳格な排水規制に直面しています。

# 主要企業

* Kronos Worldwide, Inc.

* LB Group

* The Chemours Company

* Tronox Holdings Plc

* Venator Materials PLC

# 最近の業界動向

* 2025年3月: Tronox Holdingsは、戦略的なサイトレビューの結果、オランダのボトレックにある年間90,000トンの二酸化チタン工場を休止すると発表しました。

* 2025年2月: The Chemours Companyは、外観が重要なコーティング向けに、TMPおよびTMEフリーのTi-Pure TS-6706を発表しました。これはTi-Pure R-706の進化版です。

このレポートは、地球上で最も白い物質の一つであり、塗料、コーティング、プラスチック、紙・パルプ、化粧品、食品など多岐にわたる用途で白色顔料として使用される酸化チタン(TiO₂)の世界市場を詳細に分析しています。本調査は、グレード、プロセス、用途、最終用途産業、および地域別に市場をセグメント化し、各セグメントの市場規模と予測をボリューム(キロトン)で提供しています。

酸化チタンの世界市場規模は、2024年の360.61キロトンから2030年には440.8611キロトンに成長すると予測されており、予測期間中の年平均成長率(CAGR)は4.10%です。

市場の成長を牽引する主な要因としては、アジア太平洋地域における水性建築用塗料の需要急増、欧州での軽量・高光沢自動車用プラスチックへの移行、Eコマース物流における積層板紙包装の成長、中東建設業界での耐紫外線性クールルーフコーティングの採用増加、インドにおける塩化物法酸化チタン生産能力の現地化が挙げられます。

一方で、市場の成長を抑制する要因も存在します。欧州連合(EU)による酸化チタンの「発がん性のおそれのある物質」分類による表示コストの増加、イルメナイト/ルチル原料価格の変動による利益率への影響、代替白色顔料からの競争圧力が主な課題です。

本レポートでは、市場をルチル型とアナターゼ型の「グレード別」、塩化物法と硫酸法の「プロセス別」、塗料・コーティング、プラスチック、紙・パルプ、化粧品などの「用途別」、建設、自動車・輸送、包装、消費財などの「最終用途産業別」、そしてアジア太平洋、北米、欧州、南米、中東・アフリカの「地域別」に詳細に分析しています。

地域別では、アジア太平洋地域が世界の需要の35%を占め、工業化の進展と塩化物法生産能力の拡大に支えられ、最も高い4.92%のCAGRで成長しています。プロセス別では、高純度ルチル型顔料の生成、廃棄物の削減、低エネルギー消費といった利点から、塩化物法が4.7%のCAGRで成長し、硫酸法よりも優位に立っています。用途別では、自動車、包装、耐久消費財分野での紫外線安定性と美観向上への需要増により、プラスチック分野が4.5%のCAGRで最も速いボリューム成長を遂げると予測されています。

EUによる発がん性警告表示の義務化は、欧州市場における短期的な需要成長を抑制し、製品ポートフォリオの調整を促しています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われ、Cinkarna Celje、Evonik Industries AG、ISHIHARA SANGYO KAISHA, LTD.、Kronos Worldwide, Inc.、The Chemours Company、Tronox Holdings Plcなど多数の主要企業のプロファイルが含まれています。将来の機会としては、化粧品やクールルーフ材における超微粒子酸化チタンの使用増加が挙げられます。

全体として、酸化チタン市場は、地域や用途による強い需要に支えられつつも、規制や原材料価格の変動といった課題に直面しながら、着実に成長を続ける見込みです。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 アジア太平洋地域における水性建築用塗料の需要急増がルチル型TiO₂顔料の消費を促進

- 4.2.2 ヨーロッパにおける軽量・高光沢自動車用プラスチックへのシフト

- 4.2.3 Eコマース物流向けラミネート板紙包装の成長

- 4.2.4 中東の建設における耐紫外線性クールルーフコーティングの採用

- 4.2.5 インドにおける塩化物法TiO₂生産能力の現地化

-

4.3 市場抑制要因

- 4.3.1 EUによるTiO₂の発がん性疑い物質分類がラベリングコストを上昇

- 4.3.2 イルメナイト/ルチル原料価格の変動が利益率に影響

- 4.3.3 代替白色顔料からの競争圧力

- 4.4 バリューチェーン分析

- 4.5 貿易分析

-

4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 消費者の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替製品およびサービスの脅威

- 4.6.5 競争の程度

5. 市場規模と成長予測(数量)

-

5.1 グレード別

- 5.1.1 ルチル

- 5.1.2 アナターゼ

-

5.2 プロセス別

- 5.2.1 塩化物

- 5.2.2 硫酸塩

-

5.3 用途別

- 5.3.1 塗料およびコーティング

- 5.3.2 プラスチック

- 5.3.3 紙およびパルプ

- 5.3.4 化粧品

- 5.3.5 その他の用途(皮革、繊維、ゴム)

-

5.4 エンドユーザー産業別

- 5.4.1 建設

- 5.4.2 自動車および輸送

- 5.4.3 包装

- 5.4.4 消費財

- 5.4.5 その他のエンドユーザー産業

-

5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 インド

- 5.5.1.3 日本

- 5.5.1.4 韓国

- 5.5.1.5 ASEAN

- 5.5.1.6 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 北欧諸国

- 5.5.3.6 その他のヨーロッパ

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 南アフリカ

- 5.5.5.4 エジプト

- 5.5.5.5 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 シンカルナ・ツェリェ

- 6.4.2 エボニック・インダストリーズAG

- 6.4.3 グルパ・アゾティ S.A.

- 6.4.4 杭州ハーモニーケミカル株式会社

- 6.4.5 イネオス

- 6.4.6 石原産業株式会社

- 6.4.7 ケミペックス

- 6.4.8 クロノス・ワールドワイド社

- 6.4.9 LBグループ

- 6.4.10 プレヘザ

- 6.4.11 山東金海チタン資源技術有限公司

- 6.4.12 堺化学工業株式会社

- 6.4.13 ケマーズ社

- 6.4.14 タイタノス

- 6.4.15 トロノックス・ホールディングスPlc

- 6.4.16 ベネター・マテリアルズPLC

- 6.4.17 浙江TITAN設計&エンジニアリング有限公司

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

酸化チタンは、化学式TiO2で表されるチタンと酸素の化合物であり、地球上に豊富に存在する鉱物から精製される非常に重要な無機化合物です。その最大の特徴は、優れた白色度、高い屈折率、紫外線遮蔽能力、そして光触媒活性を持つ点にあります。無毒性で化学的に安定しており、幅広い産業分野で基幹材料として利用されています。特に、その高い隠蔽力と白色度から、白色顔料として世界中で最も多く使用されています。

酸化チタンには主に三つの結晶構造が存在します。一つは「ルチル型」で、最も安定しており、高い屈折率と優れた耐候性、隠蔽力を持つことが特徴です。このため、塗料、プラスチック、紙、インクなどの白色顔料として圧倒的に多く利用されています。特に屋外用途では、その耐候性が製品の耐久性を高める上で不可欠です。もう一つは「アナターゼ型」で、ルチル型に比べて屈折率はやや低いものの、特定の条件下で高い光触媒活性を示すことが特徴です。この特性から、環境浄化材料(空気清浄機、水処理)、抗菌・防汚コーティング、脱臭剤、セルフクリーニング建材などに利用されています。また、紫外線吸収能力も高いため、化粧品の日焼け止め成分としても使用されます。三つ目の「ブルッカイト型」は、天然には存在するものの、工業的な利用は限定的であり、研究段階での応用が模索されています。これらの結晶構造の違いが、酸化チタンの多様な用途を可能にしています。

酸化チタンの用途は非常に多岐にわたります。最も主要な用途は、やはり「白色顔料」としての利用です。塗料分野では、建築用、自動車用、工業用などあらゆる種類の塗料に配合され、鮮やかな白色と高い隠蔽力を付与します。プラスチック製品では、白色着色剤としてだけでなく、紫外線による劣化を防ぐ安定剤としても機能します。紙やインク、繊維製品においても、その白色度と不透明性を高めるために不可欠な材料です。次に重要な用途は「紫外線吸収剤」としての機能です。化粧品、特に日焼け止め製品には、肌を紫外線から保護するために微粒子化された酸化チタンが配合されます。また、プラスチックや塗料の耐候性を向上させる目的でも使用され、製品の長寿命化に貢献しています。さらに、「光触媒」としての利用も注目されています。アナターゼ型酸化チタンは、光エネルギーを吸収して強力な酸化還元反応を引き起こし、有害物質の分解、抗菌、防汚、脱臭といった効果を発揮します。この技術は、建材、空気清浄機、水処理装置、医療機器などに応用され、環境改善や衛生管理に貢献しています。その他、食品添加物(白色着色料)、セラミックス、電子材料、医療用インプラントなど、その応用範囲は広がり続けています。

酸化チタンの製造には主に二つの方法があります。「硫酸法」は、イルメナイト鉱石を硫酸で処理し、加水分解を経て酸化チタンを生成する湿式プロセスです。歴史が長く、比較的安価な原料を使用できる利点がありますが、廃酸処理などの環境負荷が課題となることがあります。「塩素法」は、ルチル鉱石または合成ルチルを塩素と反応させ、四塩化チタンを生成した後に酸化して酸化チタンを得る乾式プロセスです。高品質で純度の高い酸化チタンが得られ、環境負荷も硫酸法に比べて低いとされていますが、より高価な原料と設備投資が必要です。近年では、環境規制の強化に伴い、塩素法へのシフトが進む傾向にあります。また、酸化チタンの性能を最大限に引き出すためには、「表面処理技術」が不可欠です。例えば、塗料用途では、シリカやアルミナなどで表面をコーティングすることで、耐候性や分散性を向上させ、チョーキング(白亜化)現象を防ぎます。光触媒用途では、特定の金属をドープしたり、複合化したりすることで、光触媒活性を制御・向上させる技術が開発されています。さらに、「ナノテクノロジー」の進展により、ナノ粒子酸化チタンが開発され、透明性を保ちながら紫外線遮蔽効果を発揮する化粧品や、高活性な光触媒材料としての応用が広がっています。

酸化チタンの市場は、世界経済の成長と密接に関連しています。特に、建築、自動車、プラスチック産業の需要が市場を牽引しており、新興国の経済発展がその成長を加速させています。世界的な生産量は年間数百万トンに達し、主要な生産国は中国、米国、欧州などです。主要メーカーとしては、ケマーズ(旧デュポン)、トロノックス、ロモン・ビリオンズ、ベネターなどが挙げられます。市場の動向としては、高品質化、高機能化への要求が高まっており、特に環境規制の強化やサステナビリティへの意識の高まりが、製造プロセスの改善や環境負荷の低い製品開発を促しています。一方で、原材料価格の変動や、製造プロセスにおける環境負荷の低減、代替材料の開発競争などが市場の課題となっています。

将来に向けて、酸化チタンはさらなる高機能化と新規用途開発が進むと予想されます。超微粒子化技術や複合材料化技術の進化により、より透明で高性能なUV遮蔽材料や、特定の波長に反応する高効率な光触媒材料の開発が期待されています。エネルギー分野では、太陽電池の効率向上や、光触媒を用いた水素製造、二酸化炭素の資源化といったクリーンエネルギー技術への応用が注目されています。医療分野では、生体適合性の高い材料としてのインプラントや、ドラッグデリバリーシステムへの応用研究が進められています。また、スマートシティやIoT技術との融合により、センサー材料や自己修復材料としての可能性も探られています。製造プロセスにおいては、環境負荷のさらなる低減、省エネルギー化、リサイクル技術の確立が重要な課題であり、持続可能な社会の実現に貢献する材料としての役割が期待されています。このように、酸化チタンは、その多様な機能と応用可能性から、今後も私たちの生活や産業、そして地球環境の未来を支える重要な素材であり続けるでしょう。