チタン市場:市場規模とシェア分析 – 成長トレンドと予測 (2025年~2030年)

チタン市場レポートは、製品タイプ(チタン金属、チタン合金、チタン化合物および触媒、その他)、用途(航空宇宙・防衛、産業、発電、化学処理、医療、その他用途)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別にセグメント化されています。市場予測は、数量(トン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

チタン市場の概要

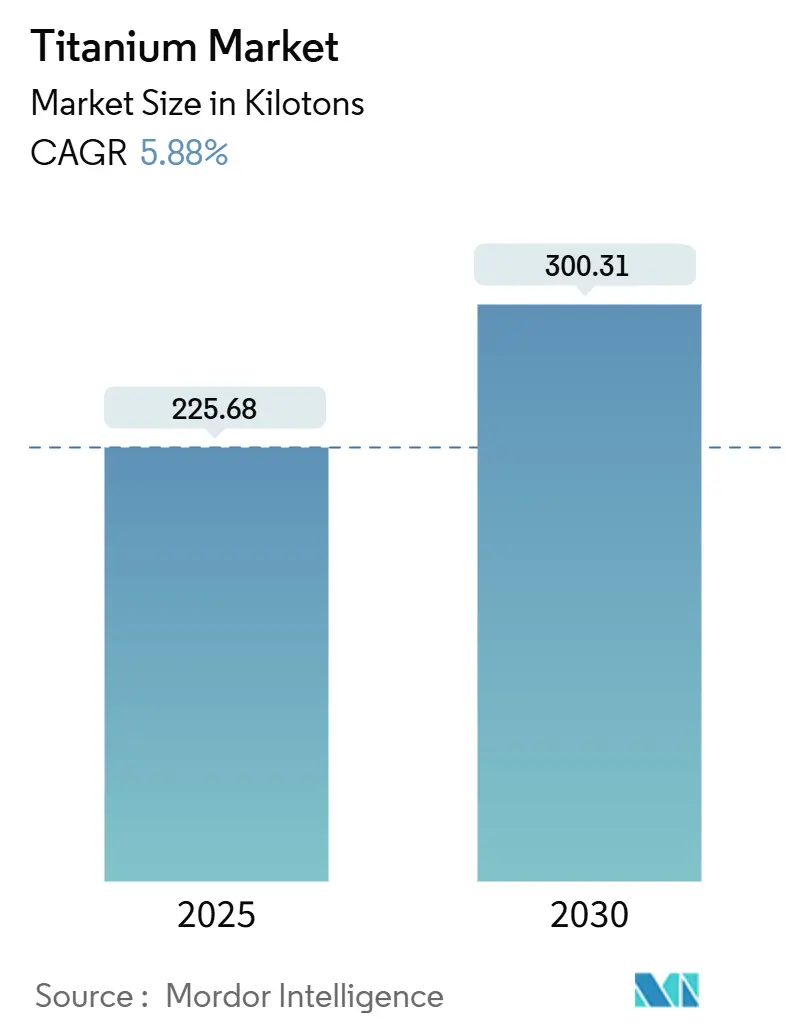

チタン市場は、2025年には225.68キロトンと推定され、2030年までに300.31キロトンに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は5.88%です。防衛調達の増加、電動モビリティの進展、洋上再生可能エネルギー設備の拡大が需要を押し上げています。また、生産能力への継続的な投資が、チタンの市場機会を広げています。

チタンの生産はエネルギー集約型ですが、炉の効率向上やスポンジチタンのリサイクル技術の進歩により、コスト上昇が抑制され、統合生産者の利益率が安定しています。パンデミックによる混乱後、航空宇宙分野の受注残が安定し、3Dプリント製インプラントの医療機器承認が加速しています。さらに、化学処理における耐食性に関する環境規制が強化されており、これらすべてがチタン市場の複数年にわたる購買サイクルを支えています。米国および中東における供給源の多様化プログラムは、従来の生産者への地政学的な依存度を低減し、チタン市場の長期的な回復力を強化しています。

主要なレポートのポイント

製品カテゴリー別では、チタン合金が2024年にチタン市場の収益シェアの70.11%を占め、チタン化合物および触媒は2030年までに6.05%のCAGRで成長すると予測されています。用途別では、航空宇宙および防衛分野が2024年にチタン市場シェアの52.27%を維持しましたが、医療分野は2030年までに6.34%のCAGRで成長すると予測されています。地域別では、アジア太平洋地域が2024年にチタン市場の43.06%を占め、同期間に5.97%のCAGRで拡大すると予測されています。

世界のチタン市場のトレンドと推進要因

* 航空宇宙および防衛分野の受注残の増加(CAGRへの影響:+1.2%)

次世代商用ジェット機の受注が好調であり、機体メーカーが軽量合金を胴体、着陸装置、燃費効率の高い先進エンジンに組み込むことで、チタンの需要が拡大しています。エアバスA350とボーイング787ファミリーはそれぞれ70トン以上のチタンを使用しており、その複数年にわたる生産スケジュールがチタン市場の安定した需要を支えています。NATOの防衛近代化プログラムは、装甲板、ミサイルケーシング、耐食性グレードに依存する海軍システム向けに需要を増加させています。航空宇宙分野の認証サイクルは15~25年と長いため、一度合金が承認されると、その調達は継続的であり、上流生産者は厳格な品質管理体制を維持するよう促されます。長期的な見通しにより、製鉄所は歩留まりを向上させ、スクラップを削減し、供給の信頼性を強化するための追加の電子ビーム炉の設備投資計画を実行できます。

* 電動モビリティプラットフォームにおける重量対強度比の優位性(CAGRへの影響:+0.8%)

バッテリーパックの密度が頭打ちになる中、電気自動車の設計者は、さらなる軽量化のためにシャシー、モーターハウジング、ファスナーに注目しています。テスラは、質量を増やすことなく高いトルク負荷に対応できるチタン強化ドライブユニットを実証しており、バッテリーパックを大型化せずに航続距離を伸ばす設計です。BYDやNIOといった中国の高級メーカーは、性能モデルにチタンボルトや構造インサートを組み込み、加速目標を達成しつつ乗員の安全性を確保しています。800Vアーキテクチャへの移行は熱管理要件を高めますが、チタンの低い熱膨張率と高い比強度がこれらの閾値を満たし、繰り返しの充電中の振動や接合部の緩みを抑制します。採用トレンドは、旗艦車両から5~7モデルイヤーサイクルで中級セグメントへと波及し、チタン市場の自動車分野における存在感を広げています。

* 洋上風力タービン需要の急増(CAGRへの影響:+0.6%)

海洋開発業者は、攻撃的な塩化物腐食や生物付着に対抗するため、モノパイルコネクタ、スプラッシュゾーンラダー、熱交換器チューブにチタン合金を指定しています。北海プロジェクトにおける25年間の寿命研究では、チタン製ファスナーのピッチングが最小限であることが示されており、初期コストプレミアムが正当化されています。大型の15MWタービンは、より長いブレードとより深い水深の基礎を特徴とし、構造負荷を増幅させるため、チタンの疲労耐性がさらに評価されています。ヨーロッパの浮体式洋上風力発電パイロットファームにおけるリーダーシップが採用を加速させ、中国の沿岸省は2030年までに65GWの洋上容量を目標としており、チタン供給の地域的な牽引力を拡大しています。米国のインフレ削減法に基づく知識移転は、耐食性合金の調達枠組みを拡大し、チタン供給の一部をグリーンエネルギーインフラに再配分しています。

* 生体医療用3Dプリントインプラント承認の増加(CAGRへの影響:+0.5%)

患者に合わせた整形外科用インプラントに対するFDAの合理化された経路とCEマーキングの枠組みは、医療グレードのチタン粉末の需要を促進しています。ストライカーとジンマーバイオメットはそれぞれ、骨統合を促進し、再手術率を低減する格子構造の股関節カップや脊椎ケージを供給するために、積層造形ラインを拡大しました。米国、ヨーロッパ、日本の高齢化人口は、対象となる患者層を広げ、新興市場では医療費の増加に伴いチタンインプラントが採用されています。病院は3Dプリンティングを活用して手術スケジュールの迅速化と在庫削減を実現し、チタン合金を整形外科のバリューチェーンに深く組み込んでいます。

世界のチタン市場の抑制要因

* 高い生産コストとエネルギーコスト(CAGRへの影響:-0.9%)

チタンの生産は非常にエネルギーを消費するため、特にヨーロッパでは高いエネルギー価格が生産コストを押し上げ、市場の成長を抑制する要因となっています。

* スポンジチタン生産能力の世界的な集中(CAGRへの影響:-0.7%)

中国がスポンジチタン生産の約60%を支配し、日本の東邦チタニウムと大阪チタニウムが航空宇宙グレードの純度を供給しています。米国はスポンジチタンの95%以上を輸入に依存しており、国内の製鉄所は出荷遅延や貿易政策の摩擦に対して脆弱です。最近の防衛生産助成金は15.6キロトンの施設の再稼働を支援していますが、資格試験のため立ち上げには2年以上かかります。サウジアラビアのATTMと東邦チタニウムの合弁事業は新たな供給拠点をオンライン化しますが、その生産能力は増大する世界需要に対して依然として小さいです。これらのプロジェクトが成熟するまで、調達担当者は複数年契約や戦略的備蓄でリスクをヘッジしており、チタン市場の柔軟性を抑制しています。

* 塩化物廃液に対するESG(環境・社会・ガバナンス)の監視強化(CAGRへの影響:-0.4%)

塩化物ベースの鉱石精製経路は、ヨーロッパの廃棄物枠組み指令や米国EPAの更新が予想される中で、より厳しい廃棄物管理に直面する酸性尾鉱を生成します。地域社会がクローズドループの排水システムを要求するため、新規プラントの許認可期間が長くなり、設備投資が増加しています。生産者は、コンプライアンスコストを相殺し、硫酸塩フリーの経路に移行するために、クロルアルカリ副産物の価値化を試みていますが、商業化はまだ初期段階です。これらの規制は、成熟経済圏での生産能力増強を遅らせ、規制の緩い地域への移転を促すため、厳格な環境開示枠組みを遵守する航空宇宙大手や医療機器企業のサプライチェーン監査を複雑にしています。

セグメント分析

* 製品タイプ別:合金が優勢、化合物は成長

チタン合金は、2024年にチタン市場の70.11%を占め、Ti-6Al-4Vおよびその派生グレードに対する航空宇宙分野の長年の依存が牽引しています。航空宇宙分野では、純粋な金属では満たせない破壊靭性や疲労耐性の基準が求められるため、合金化された化学物質の需要が高まっています。AS9100規格に基づく厳格なトレーサビリティは、新規製鉄所の参入障壁を高め、確立された冶金学的実績を持つ既存企業に有利に働いています。

チタン化合物および触媒は、より小規模な基盤であるものの、特殊化学品、水処理開発業者、グリーン水素スタートアップが環境性能目標を達成するために四塩化チタンや光触媒を採用しているため、最も高い6.05%のCAGRを記録しています。この変化は、エンドユーザーが従来の航空宇宙合金を超えて、耐食性、ルイス酸特性、半導体バンドギャップの利点を追求する市場の成熟を示しています。純粋な金属の消費は、塩化物腐食がステンレス鋼を侵食する海洋熱交換器や酸洗装置で安定しています。粉末冶金、特に積層造形は、格子状の整形外科用インプラントやロケットエンジン部品などの高付加価値ニッチ市場への新たな道を開き、スポンジチタンの必要量を比例的に増やすことなく、先進的なチタン製品の市場規模を拡大しています。

* 用途別:医療分野が航空宇宙分野のリーダーシップを超えて加速

航空宇宙分野は2024年にチタン市場シェアの52.27%を維持しましたが、その中一桁台の成長率は、2030年までの医療分野の6.34%のCAGRに遅れをとっており、需要の段階的な拡大を示唆しています。旅客機の納入は2020年以前の軌道に戻りつつあり、エンジンOEMはチタンの使用量を減らした軽量ファンブレード設計を採用しているため、継続的なプログラム拡大にもかかわらず、需要の伸びは緩やかです。防衛分野の受注は、特にチタンの高温性能が不可欠な海軍潜水艦や極超音速プラットフォームにおいて、この減速を部分的に相殺しています。

医療用途は、人口動態の変化と3Dプリントインプラントの技術的進歩により、市場全体の成長を上回っています。個別化された股関節および膝関節置換術には、骨の硬さを模倣した海綿骨構造が組み込まれており、応力遮蔽を低減します。歯科インプラントは骨統合を活用して回復を早め、材料1グラムあたり高価格で取引されています。ラテンアメリカと東南アジアにおける規制の調和は、処置の採用を加速させ、粉末床溶融結合装置のコスト低下は、地域の整形外科ラボへのアクセスを民主化しています。産業、発電、化学処理用途は、ステンレス鋼では同等の寿命で提供できない耐食性を必要とする地熱発電所やクロルアルカリユニットにおいて、ベースロード需要を加えています。

地域分析

* アジア太平洋地域

アジア太平洋地域は、2024年にチタン市場の43.06%を占め、2030年までに5.97%のCAGRで拡大すると予測されています。中国は、四川省のイルメナイト採掘から長江デルタ沿いのスポンジチタンおよびミル製品製造に至るまで、垂直統合されたエコシステムを有しており、コストリーダーシップを可能にしています。COMACのC919やCR929などの国内航空宇宙プログラムは、地元のチタン需要を確保し、風力タービンOEMは東シナ海沿いの洋上クラスターで耐食性部品の使用を拡大しています。日本の東邦チタニウムは、疲労が重要な部品に超低微量元素を必要とするジェットエンジンメーカーに供給することで、高純度スポンジチタンにおいてプレミアムな地位を維持しています。

* 北米

北米は、大規模な商用ジェット機組立拠点と世界をリードする整形外科用インプラント生産者を擁する、成熟しながらも戦略的に重要な消費拠点です。米国はスポンジチタンの95%以上を輸入に依存しており、連邦政府は休止中の炉の再稼働や、ワシントン州とペンシルベニア州の航空宇宙クラスターに隣接する新生産能力への共同投資を推進しています。ATIの電子ビーム炉拡張は、2025年後半に最初の溶解が予定されており、航空宇宙グレードのビレットと医療用粉末をターゲットとし、日本の原料への依存度を低減します。

* ヨーロッパ

ヨーロッパは、エアバス、ロールス・ロイス、サフランを拠点とする高付加価値のチタン市場を維持しています。しかし、電力価格の高騰が地域の製錬所の競争力を損なうリスクがあります。ドイツとオランダでは、機械加工からの切削くずや端材を回収し、合金生産用の二次原料として供給するリサイクルイニシアチブが勢いを増しています。

競争環境

チタン市場は適度に細分化されています。技術的な差別化がますます重要になっています。ATIは、レーザー粉末床溶融結合プリンター用の球状チタン粉末を製造する専用の粉末アトマイズ施設に投資し、整形外科用インプラントや宇宙ロケットのブラケットをターゲットにしています。戦略的な動きとしては、タービンOEMとの複数年間のオフテイク契約があり、これにより量と価格の下限が保証され、原材料の変動性が緩和されます。生産者はまた、航空宇宙大手企業のスコープ3排出量削減目標に対応するため、スポンジチタン工場で太陽光発電や地熱発電を導入するなど、持続可能性の指標を追求しています。

主要企業

* ATI

* Corporation VSMPO-AVISMA

* Timet (Precision Castparts Corp.)

* Toho Titanium Co., Ltd.

* Tronox Holdings Plc

最近の業界動向

* 2025年3月:Tronox Holdingsは、ヨーロッパの生産能力を再調整するため、オランダのボトレックにある年間90,000トンの二酸化チタン工場を休止する計画を発表しました。

* 2025年2月:Chemours Companyは、低VOC(揮発性有機化合物)塗料の要件を満たすため、ベンチマーク製品であるTi-Pure R-706顔料のTMPおよびTMEフリーバージョンであるTi-Pure TS-6706を発表しました。

このレポートは、世界のチタン市場に関する包括的な分析を提供しています。チタンは、硬く銀灰色の金属であり、イルメナイト(FeTiO3)やルチル(TiO2)などの鉱物化合物として自然界に存在します。その最大の特長は、低密度、高強度、優れた耐食性であり、さらに弾性率がステンレス鋼の半分であることから、高い耐久性と耐衝撃性も兼ね備えています。主要なチタン鉱物資源は、中国、オーストラリア、カナダ、インド、ノルウェー、南アフリカ、ウクライナ、米国などに広く分布しています。

本レポートでは、チタン市場を製品タイプ別、用途別、および地域別に詳細にセグメント化し、分析しています。製品タイプ別では、チタン金属、チタン合金、チタン化合物および触媒、その他に分類されます。用途別では、航空宇宙・防衛、産業、発電、化学処理、医療、その他のアプリケーションに分けられます。また、地理的分析では、アジア太平洋(中国、日本、インド、韓国など)、北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリアなど)、南米、中東・アフリカの主要27カ国以上を対象に、市場規模の予測を数量(トン)ベースで提供しています。

市場の動向と予測

世界のチタン需要は着実に増加しており、2025年には225.68キロトンであったものが、2030年には300.31キロトンに達すると予測されています。この成長を牽引する主要な市場促進要因は以下の通りです。

1. 航空宇宙・防衛分野の受注残増加: ジェットエンジンや機体製造におけるチタンの需要が堅調に推移しており、現在の世界のチタン需要の52.27%を航空宇宙・防衛分野が占めています。

2. E-モビリティプラットフォームにおける重量対強度比の優位性: 電気自動車(EV)分野では、バッテリーの質量を相殺し、次世代パワートレインにおける高温負荷に耐える優れた強度対重量比を持つチタンの採用が進んでいます。

3. 洋上風力タービン需要の急増: 洋上風力発電設備の大型化に伴い、耐食性と軽量性を兼ね備えたチタンの需要が増加しています。

4. 全固体電池における水素化チタンの使用: 次世代電池として期待される全固体電池の材料として、水素化チタンの利用が注目されています。

5. 生体医療用3Dプリントインプラントの承認増加: チタンは生体適合性に優れ、骨との結合能力が高いため、耐久性のある患者固有の整形外科用および歯科用デバイスの3Dプリントインプラントとしての承認が増加しています。

一方で、市場にはいくつかの抑制要因も存在します。

1. 高い生産コストとエネルギーコスト: チタンの精錬プロセスは複雑でエネルギー集約型であるため、生産コストが高くなる傾向があります。

2. 限られたグローバルなスポンジ生産能力の集中: チタンスポンジの生産は地理的に集中しており、特に中国と日本が世界の供給量の約60%を占めています。米国は必要量の95%以上を輸入に頼っており、供給安定性への懸念があります。

3. 塩化物廃棄物に対するESG(環境・社会・ガバナンス)の監視: チタン精製プロセスで発生する塩化物廃棄物に対する環境規制やESGの監視が厳しくなっており、企業は環境負荷低減への対応を迫られています。これに対し、生産者は再生可能エネルギーの統合やクローズドループ塩化物管理への投資を通じて、カーボンフットプリントと廃棄物排出量の削減に取り組んでいます。

競争環境と主要企業

レポートでは、市場集中度、主要企業の戦略的動向、市場シェア分析を通じて競争環境を詳細に評価しています。主要な市場プレイヤーとしては、3M、Alleima、AMG、ATI、BAOTI Group Co.,Ltd.、Corporation VSMPO-AVISMA、Hermith GmbH、株式会社神戸製鋼所、日本製鉄株式会社、大阪チタニウムテクノロジーズ株式会社、The Chemours Company、Timet (Precision Castparts Corp.)、東邦チタニウム株式会社、Tronox Holdings Plcなどが挙げられ、これらの企業プロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向が含まれています。

市場機会と将来展望

本レポートは、未開拓分野(ホワイトスペース)や満たされていないニーズの評価を通じて、将来の市場機会と展望についても分析しています。チタンのユニークな特性は、今後も多様な産業での応用拡大を促進し、持続的な成長を支える重要な要素となるでしょう。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 航空宇宙および防衛の受注残の増加

- 4.2.2 Eモビリティプラットフォームにおける重量対強度比の優位性

- 4.2.3 洋上風力タービンの需要急増

- 4.2.4 全固体電池における水素化チタンの使用

- 4.2.5 生体医療用3Dプリントインプラントの承認増加

-

4.3 市場の阻害要因

- 4.3.1 高い生産コストとエネルギーコスト

- 4.3.2 限られた世界的なスポンジ生産能力の集中

- 4.3.3 塩化物廃液に対するESGの監視

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

5. 市場規模と成長予測(数量)

-

5.1 製品タイプ別

- 5.1.1 チタン金属

- 5.1.2 チタン合金

- 5.1.3 チタン化合物および触媒

- 5.1.4 その他

-

5.2 用途別

- 5.2.1 航空宇宙および防衛

- 5.2.2 産業用

- 5.2.3 発電

- 5.2.4 化学処理

- 5.2.5 医療

- 5.2.6 その他の用途

-

5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 日本

- 5.3.1.3 インド

- 5.3.1.4 韓国

- 5.3.1.5 タイ

- 5.3.1.6 マレーシア

- 5.3.1.7 インドネシア

- 5.3.1.8 ベトナム

- 5.3.1.9 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 スペイン

- 5.3.3.6 ロシア

- 5.3.3.7 トルコ

- 5.3.3.8 北欧諸国

- 5.3.3.9 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 コロンビア

- 5.3.4.4 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 アラブ首長国連邦

- 5.3.5.3 カタール

- 5.3.5.4 エジプト

- 5.3.5.5 ナイジェリア

- 5.3.5.6 南アフリカ

- 5.3.5.7 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 3M

- 6.4.2 Alleima

- 6.4.3 AMG

- 6.4.4 ATI

- 6.4.5 BAOTI Group Co.,Ltd.

- 6.4.6 Castle Metals

- 6.4.7 Corporation VSMPO-AVISMA

- 6.4.8 Hermith GmbH

- 6.4.9 KOBE STEEL, LTD.

- 6.4.10 Nippon Steel Corporation

- 6.4.11 OSAKA Titanium Technologies Co.,Ltd.

- 6.4.12 The Chemours Company

- 6.4.13 Timet (Precision Castparts Corp.)

- 6.4.14 Toho Titanium Co., Ltd.

- 6.4.15 Tronox Holdings Plc

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

チタンは、原子番号22、元素記号Tiで表される遷移金属元素であり、その優れた特性から現代社会の様々な分野で不可欠な素材として広く利用されています。この金属は、鋼鉄の約60%という軽量性を持ちながら、非常に高い強度を誇る「高強度・軽量性」が最大の特徴です。さらに、表面に強固な不動態皮膜を形成するため、海水や各種酸、塩化物などに対する「極めて優れた耐食性」を示します。また、人体との親和性が高く、アレルギー反応を起こしにくい「生体適合性」に優れる点も特筆すべき特性です。その他にも、非磁性、高い融点、低い熱伝導率といった特性も持ち合わせており、これらの複合的な特性がチタンの多岐にわたる用途を支えています。その名称は、ギリシャ神話の巨人族「ティターン」に由来し、その強靭さを象徴しています。

チタンはその純度や合金成分によって様々な種類に分類されます。純チタンは、酸素含有量によってJIS規格やASTM規格で1種から4種に分けられ、酸素量が少ないほど延性に優れ、多いほど強度が増します。例えば、1種チタンは最も延性があり加工しやすいため、化学プラントの配管や熱交換器、医療用インプラントの一部などに用いられます。2種チタンは強度と延性のバランスが良く、最も一般的に使用される純チタンです。一方、チタン合金は、アルミニウム、バナジウム、スズ、モリブデンなどの元素を添加することで、純チタンにはない特性を付与したものです。代表的なものに、α型合金、β型合金、α+β型合金があり、それぞれ結晶構造が異なります。最も広く使われているのはα+β型合金のTi-6Al-4V(6%アルミニウム、4%バナジウム添加)で、高い強度と優れた加工性を両立しており、航空宇宙分野で多用されています。β型合金は、熱処理によってさらに強度を高めることが可能で、航空機の着陸装置など、特に高い強度と靭性が求められる部位に用いられます。また、高温環境下での使用に特化したチタンアルミナイド(TiAl)などの金属間化合物も開発されており、ジェットエンジンのタービンブレードなどへの応用が進んでいます。

チタンの用途は非常に広範です。航空宇宙産業では、その軽量性と高強度、耐熱性から、航空機の機体構造材、エンジン部品(ファンブレード、コンプレッサーディスク)、ロケット、人工衛星などに不可欠な素材です。医療分野では、生体適合性の高さから人工関節、歯科インプラント、骨折治療用のプレートやスクリュー、手術器具などに広く利用され、患者のQOL向上に貢献しています。化学工業においては、優れた耐食性を活かし、熱交換器、反応槽、配管、ポンプ、バルブなど、腐食性の高い環境で使用される機器に採用されています。海洋分野でも、海水に対する耐食性から潜水艇、海洋構造物、船舶の熱交換器などに使われています。自動車産業では、燃費向上と走行性能向上のため、排気系部品、エンジンバルブ、コンロッド、サスペンションスプリングなどへの軽量化素材としての採用が徐々に進んでいます。また、身近な民生品としても、眼鏡フレーム、腕時計、スポーツ用品(ゴルフクラブ、テニスラケット、自転車)、カメラ、アウトドア用品などに、その軽量性、耐久性、アレルギーフリーの特性が評価され、利用が拡大しています。建築分野では、その耐久性と独特の風合いから、屋根材や外壁材として美術館や公共施設などで採用される例も見られます。

チタンの製造には、その特性ゆえに特殊な技術が求められます。原料となるチタン鉱石から金属チタンを精錬する主要な方法はクロール法ですが、これは高温・高真空下で塩素ガスやマグネシウムを使用する複雑かつエネルギー多消費型のプロセスであり、チタンが高価である一因となっています。加工技術においても、チタンは高温での反応性が高く、空気中の酸素や窒素と容易に結合して脆くなるため、溶解には真空アーク溶解(VAR)や電子ビーム溶解(EBM)といった特殊な炉が必要です。鍛造、圧延、押出などの塑性加工も、その高い強度と加工硬化性のため、専用の設備と技術が求められます。切削加工も、熱伝導率が低く加工熱が逃げにくいため、工具の摩耗が激しく、適切な切削条件や工具選定が重要です。溶接においては、溶接部が空気と接触すると脆化するため、アルゴンガスなどの不活性ガス雰囲気下でのTIG溶接やMIG溶接、電子ビーム溶接、レーザー溶接などが用いられます。近年では、複雑な形状を効率的に製造できる粉末冶金や、3Dプリンティングに代表される積層造形技術が、航空宇宙や医療分野を中心に注目されており、材料の無駄を減らし、設計の自由度を高める可能性を秘めています。表面処理技術としては、耐食性や耐摩耗性を向上させるための陽極酸化処理、窒化処理、炭化処理、PVD/CVDコーティングなどがあり、用途に応じた機能付与が行われています。

チタン市場は、航空宇宙産業の成長、医療機器需要の拡大、そして新興国におけるインフラ整備などを背景に、着実に拡大を続けています。特に、航空機の生産増加や既存機のメンテナンス需要は、チタン需要の主要な牽引役となっています。医療分野では、高齢化社会の進展に伴う人工関節や歯科インプラントの需要増が市場を押し上げています。しかし、チタンの市場価格は、原料であるチタンスポンジの価格変動、エネルギーコスト、そして主要生産国(ロシア、中国、日本、米国など)の供給状況や地政学的リスクに大きく左右される傾向があります。高コストであること、加工が難しいこと、そして高品質なスクラップの回収・再利用が困難であることなどが、チタンの普及を阻む課題として挙げられます。日本は、高品質なチタンスポンジの生産技術や、航空宇宙・医療分野向けの高度なチタン合金加工技術において世界をリードしており、高付加価値製品市場で強い存在感を示しています。

将来の展望として、チタンはさらなる技術革新と用途拡大が期待されています。最も重要な課題の一つは、製造コストの削減です。クロール法に代わる、より効率的で環境負荷の低い精錬プロセスの開発が世界中で進められており、これが実現すれば、チタンの普及が飛躍的に進む可能性があります。また、既存の合金を凌駕する、より高強度、高耐熱性、あるいは超塑性や形状記憶特性を持つ新規合金の開発も活発に行われています。特に、航空宇宙分野では、エンジンの燃費効率向上や機体の軽量化に貢献する次世代合金への期待が高まっています。積層造形技術、すなわち3Dプリンティングは、チタンの未来を大きく変える可能性を秘めています。複雑な部品を一体成形することで、部品点数の削減、軽量化、リードタイムの短縮、そしてカスタマイズされた医療用インプラントの製造などが可能となり、航空宇宙、医療、自動車といった分野での応用が加速すると見込まれています。自動車分野では、コストと加工性の課題を克服し、より広範な部品への採用が進めば、車両の軽量化と燃費向上に大きく貢献するでしょう。エネルギー分野では、水素製造装置、地熱発電、さらには核融合炉の材料としての研究も進められています。持続可能な社会の実現に向けて、チタンのリサイクル技術の高度化と、循環型経済への貢献も重要なテーマとなっています。これらの技術革新と市場開拓を通じて、チタンは今後も私たちの生活と産業を支える重要な素材であり続けるでしょう。