窒化チタンコーティング市場:規模・シェア分析 – 成長動向と予測 (2025年 – 2030年)

窒化チタンコーティング市場レポートは、成膜技術(物理気相成長法、化学気相成長法、プラズマスプレーPVD)、基板材料(金属、セラミックスなど)、用途(切削工具、金型など)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別に区分されます。市場予測は、金額(米ドル)ベースで提供されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

チタンナイトライドコーティング市場概要

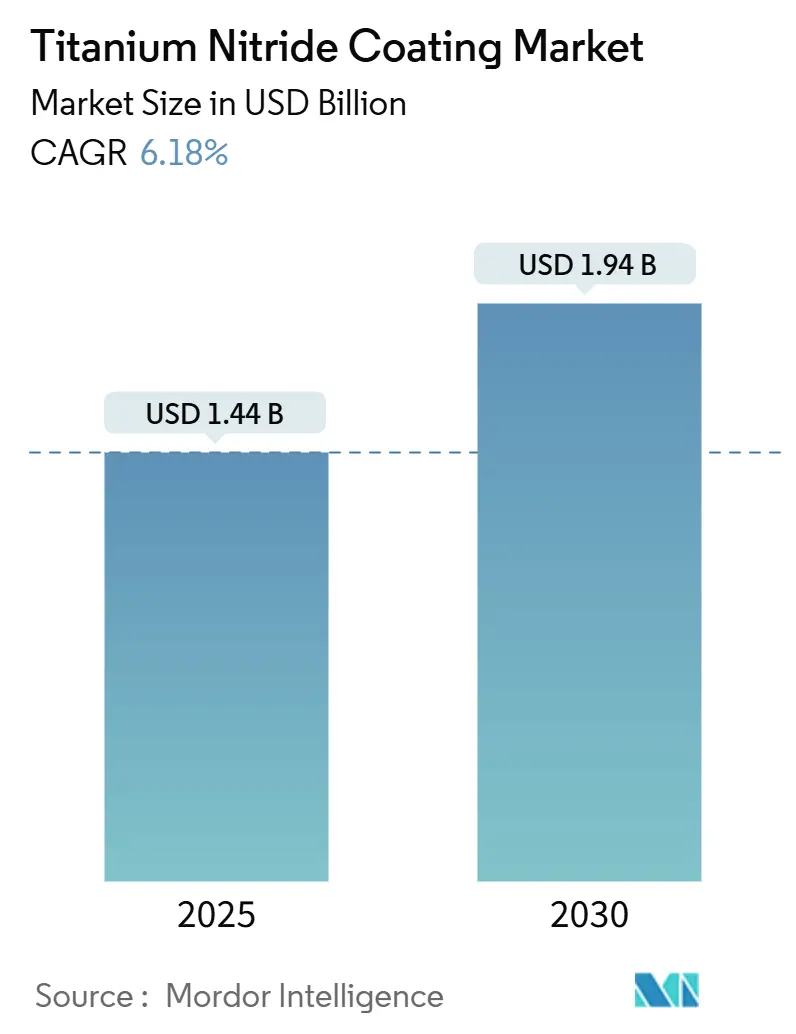

チタンナイトライド(TiN)コーティング市場は、2025年に14.4億米ドルと推定され、2030年までに19.4億米ドルに達し、予測期間(2025年~2030年)において年平均成長率(CAGR)6.18%で成長すると予測されております。この成長は、精密機械加工における高性能な耐摩耗保護への持続的な需要、生体医療機器への急速な浸透、および費用対効果の高い装飾仕上げとしての役割の拡大が主な要因です。

物理蒸着(PVD)は、航空宇宙および医療分野の厳格な認証基準を満たす厳密な膜厚制御を提供することで、技術的リーダーシップを維持しています。アジア太平洋地域は、産業発展と支配的な二酸化チタンサプライチェーンにより、製造業が最終使用者と原材料の近くに集中しており、最大の市場であり、最も急速に成長する地域でもあります。同時に、持続可能性への要求は、工具寿命を延ばし、スクラップを削減するコーティングの価値を高めています。TiNコーティング市場は、太陽光発電、エネルギー貯蔵、フォトニクスといった次世代デバイスを可能にする材料へと進化しています。

主要な市場動向

* 成膜技術別: 2024年には物理蒸着(PVD)が市場シェアの72.54%を占めました。PVDは精密な膜厚制御と低欠陥率が特徴で、航空宇宙や医療分野で重要です。プラズマ溶射PVDは、2030年までに年平均成長率6.65%で最速の成長が見込まれており、大型部品や複雑な格子構造へのコーティングに適しています。化学蒸着(CVD)は、高温でのコンフォーマルな被覆が必要な半導体炉部品において依然として重要です。

* 基板材料別: 2024年には金属が54.87%と最大のシェアを占め、鋼製切削工具、アルミニウム金型、チタン製航空機部品に広く使用されています。プラスチックおよびポリマーは、年平均成長率6.78%で最速の成長が予測されており、軽量ハウジングやコネクタ部品の耐傷性保護に貢献しています。セラミックスやガラスなどの基板も、光学や太陽光受信器で重要性を増しています。

* 用途別: 2024年には切削工具が収益の40.56%を占め、TiNがフライス加工、穴あけ、成形における主力耐摩耗バリアとして広く活用されています。医療・歯科用器具は、生体適合性への信頼と低侵襲手術のパイプラインに牽引され、年平均成長率7.04%で最も急速な成長が見込まれ、2030年までに市場規模は3億3000万米ドルを超えると予測されています。自動車部品はEVドライブラインの再設計から恩恵を受け、消費者向け電子機器も安定した需要源です。

* 地域別: アジア太平洋地域は2024年に収益の42.19%を占め、2030年までに年平均成長率6.85%で成長し、市場規模は8億3000万米ドルを超えると予測されています。中国の生産能力、日本・韓国の半導体・機械コーティング技術、インドの航空宇宙・医療機器製造が成長を牽引しています。北米は商用ジェットの受注残と最先端の整形外科プログラムにより堅調な需要を維持し、欧州は自動車の軽量化やCO2排出目標達成のためにTiNコーティングの採用を進めています。南米および中東・アフリカは、高額な設備投資や技術人材の不足といった課題はあるものの、将来的な需要拡大の可能性を秘めています。

市場の推進要因

* 耐摩耗性および耐腐食性コーティングへの需要増加: 製造業において、部品寿命の延長とメンテナンスコスト削減の必要性が高まっており、TiNコーティングは航空宇宙、自動車、産業用工具などの分野でその効果を発揮しています。

* 精密機械加工および切削工具分野の拡大: インダストリー4.0の進展に伴い、高精度で長寿命の工具が求められており、TiNコーティングはチタン合金加工やEV用アルミニウム部品加工、半導体製造における微細加工などで重要な役割を果たしています。

* 生体医療インプラントおよび医療機器での使用増加: 規制当局の監視強化により、生体適合性とイオン放出抑制に優れたTiNコーティングが整形外科、心血管、歯科用デバイスなどで広く採用されています。

* 電子機器および高級品の装飾仕上げでの採用: TiNの耐摩耗性と美しいゴールドトーンは、スマートフォンや高級時計などの消費者向け製品において、機能性とデザイン性を両立させるために利用されています。

市場の阻害要因

* PVD/CVD装置の高額な初期費用: 産業規模の真空システムの導入コストは100万米ドルを超えることがあり、特に中小企業やコストに敏感な地域での採用を制限しています。

* ナノTiNの職場安全および環境規制の強化: ナノ粒子曝露に関する規制が厳格化されており、欧州を中心に監視装置や換気システムのアップグレードが必要となり、コンプライアンスコストが増加しています。

競争環境

市場は中程度の集中度を示しており、Oerlikon、CemeCon、Ionbondなどの主要企業が競争を繰り広げています。Oerlikonは持続可能なコーティングに注力し、CemeConは独自のHiPIMS電源技術でエレクトロニクス分野を強化、Ionbondは医療機器の生産能力を拡大しています。

戦略的統合も継続しており、Integer HoldingsによるPrecision Coatingの買収(2025年1月)は、医療機器表面強化能力を強化する動きです。また、OerlikonとMTU Aero Enginesによるスマート溶射工場の共同開発(2024年7月)など、パートナーシップも活発です。ベンダーは、室温プラズマ技術の開発や、自動車OEMとの共同開発、大学とのエネルギー貯蔵に関する研究など、プロセス革新とアプリケーションR&Dに注力し、技術的リーダーシップと市場シェアの拡大を目指しています。

世界の窒化チタン(TiN)コーティング市場に関する本レポートは、市場の現状、成長予測、主要な推進要因、課題、および競争環境について詳細に分析しています。

市場概要と成長予測

窒化チタンコーティングの世界市場は、2025年には14.4億米ドルに達し、2030年までには19.4億米ドルに成長すると予測されています。これは、年平均成長率(CAGR)で着実な拡大を示すものです。

市場の推進要因

市場成長の主な要因としては、以下の点が挙げられます。

* 耐摩耗性および耐腐食性コーティングへの需要増加: 産業用途における部品の寿命延長と性能向上へのニーズが高まっています。

* 精密機械加工および切削工具分野の拡大: 高精度な加工が求められる産業において、TiNコーティングが工具の耐久性と効率を向上させています。

* 生体医療インプラントおよび医療機器での利用増加: TiNは優れた生体適合性を持ち、検出可能な金属イオンの溶出がないため、FDAおよびEUの厳格な安全要件を満たし、医療分野での採用が拡大しています。

* 家電製品および高級品の装飾仕上げとしての採用: 美観と耐久性を兼ね備えたTiNコーティングは、これらの製品の付加価値を高めています。

* プラズモンおよびフォトニクス用途での需要増加: 新興技術分野における特殊な光学特性への応用が期待されています。

市場の抑制要因

一方で、市場の成長を妨げる可能性のある要因も存在します。

* PVD/CVD装置の高額な初期費用: 特に中小企業にとって、導入コストが障壁となることがあります。

* 高衝撃・高腐食環境下での性能限界: 特定の過酷な条件下では、TiNコーティングの性能に限界がある場合があります。

* ナノTiNの職場安全性および環境規制に関する監視: ナノ材料の安全性に対する懸念が、今後の規制強化につながる可能性があります。

市場セグメンテーション

本レポートでは、市場を以下の主要なセグメントに分けて詳細に分析しています。

* 堆積技術別: 物理蒸着(PVD)、化学蒸着(CVD)、プラズマ溶射PVD(PS-PVD)が含まれます。このうち、PVDは航空宇宙やヘルスケア分野で求められる一貫した品質を提供できるため、世界の収益の72.54%を占める最も広く採用されている技術です。

* 基材材料別: 金属(鋼、アルミニウム、チタン合金)、セラミックス、プラスチックおよびポリマー、その他の基材(ガラス、複合材料など)に分類されます。

* 用途別: 切削工具および機械加工部品、金型、医療および歯科用器具、自動車部品、家電製品および装飾用ハードウェア、航空宇宙部品、その他の用途(エネルギー、時計、光学デバイスなど)にわたります。

* 地域別: アジア太平洋、北米、欧州、南米、中東およびアフリカの主要地域に区分され、さらに各国レベルでの分析も行われています。特にアジア太平洋地域は、市場全体の42.19%を占める最大の需要地域であり、年平均成長率6.85%で最も速い成長が見込まれています。この地域には、中国、インド、日本、韓国、ASEAN諸国などが含まれます。

競争環境

競争環境のセクションでは、市場集中度、戦略的動向と発展、市場シェアおよびランキング分析が提供されています。主要企業としては、acree technologies inc.、Beamalloy Technologies, LLC.、CemeCon AG、IHI HAUZER TECHNO COATING B.V.、Integer Holdings Corporation、Ionbond、Ion Vacuum (IVAC) Technologies Corp.、KOBE STEEL, LTD.、Nissin Electric (THAILAND) Co., Ltd.、OC Oerlikon Management AG、PLATIT AG、Richter Precision, Inc.、Teer Coatings Ltd.、voestalpine eifeler Coatingsなどが挙げられ、各社のグローバル概要、市場概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向などがプロファイルされています。

市場機会と将来展望

レポートでは、未開拓の市場領域や満たされていないニーズの評価を通じて、将来の市場機会についても言及しています。

このレポートは、窒化チタンコーティング市場の包括的な理解を提供し、関係者が戦略的な意思決定を行う上で貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 耐摩耗性および耐腐食性コーティングの需要増加

- 4.2.2 精密機械加工および切削工具分野の拡大

- 4.2.3 生体医療インプラントおよび医療機器での使用増加

- 4.2.4 電子機器および高級品の装飾仕上げへの採用

- 4.2.5 プラズモニクスおよびフォトニクス用途での需要増加

-

4.3 市場抑制要因

- 4.3.1 PVD/CVD装置の高額な初期費用

- 4.3.2 高衝撃/攻撃的な化学環境下での性能限界

- 4.3.3 ナノTiNの職場安全性と環境規制

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 成膜技術別

- 5.1.1 物理蒸着 (PVD)

- 5.1.2 化学蒸着 (CVD)

- 5.1.3 プラズマスプレーPVD (PS-PVD)

-

5.2 基板材料別

- 5.2.1 金属 (鋼、アルミニウム、チタン合金)

- 5.2.2 セラミックス

- 5.2.3 プラスチックおよびポリマー

- 5.2.4 その他の基板 (ガラス、複合材料)

-

5.3 用途別

- 5.3.1 切削工具および機械加工部品

- 5.3.2 金型

- 5.3.3 医療・歯科用器具

- 5.3.4 自動車部品

- 5.3.5 家庭用電化製品および装飾用金具

- 5.3.6 航空宇宙部品

- 5.3.7 その他の用途 (エネルギー、時計、光学デバイスなど)

-

5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 ASEAN諸国

- 5.4.1.6 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 欧州

- 5.4.3.1 ドイツ

- 5.4.3.2 英国

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ロシア

- 5.4.3.7 北欧諸国

- 5.4.3.8 その他の欧州地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向と発展

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、コアセグメント、財務、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)}

- 6.4.1 acree technologies inc.

- 6.4.2 Beamalloy Technologies, LLC.

- 6.4.3 CemeCon AG

- 6.4.4 IHI HAUZER TECHNO COATING B.V.

- 6.4.5 Integer Holdings Corporation

- 6.4.6 Ionbond

- 6.4.7 Ion Vacuum (IVAC) Technologies Corp.

- 6.4.8 KOBE STEEL, LTD.

- 6.4.9 Nissin Electric (THAILAND) Co., Ltd.

- 6.4.10 OC Oerlikon Management AG

- 6.4.11 PLATIT AG

- 6.4.12 Richter Precision, Inc.

- 6.4.13 Teer Coatings Ltd.

- 6.4.14 voestalpine eifeler Coatings

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

窒化チタンコーティングは、チタン(Ti)と窒素(N)の化合物である窒化チタン(TiN)を基材表面に薄膜として形成する表面処理技術でございます。このコーティングは、主に物理蒸着(PVD)法によって行われ、基材の性能を飛躍的に向上させることを目的としています。窒化チタン膜は、非常に高い硬度、優れた耐摩耗性、耐食性、低い摩擦係数、そして美しい金色を特徴としております。これらの特性により、基材の寿命延長、加工効率の向上、製品品質の安定化に大きく貢献いたします。膜厚は通常、数マイクロメートル程度であり、基材の寸法精度にほとんど影響を与えずに、その表面特性を劇的に改善することが可能でございます。

窒化チタンコーティングの成膜方法にはいくつかの種類がございますが、最も一般的に用いられるのはPVD法です。PVD法の中でも、アーク放電式イオンプレーティング(AIP)とスパッタリング法が主要な技術として挙げられます。アーク放電式イオンプレーティングは、チタンターゲットにアーク放電を発生させ、蒸発したチタン原子を窒素ガス雰囲気中で窒化させながら基材に堆積させる方法です。この方法は成膜速度が速く、密着性に優れた膜が得られるという特長がございます。一方、スパッタリング法は、アルゴンなどの不活性ガス中でプラズマを発生させ、そのイオンをチタンターゲットに衝突させることでチタン原子を叩き出し、窒素ガスと反応させながら基材に堆積させる方法です。スパッタリング法は、比較的低温での成膜が可能であり、複雑な形状の基材に対しても均一な膜厚で成膜できる利点がございます。また、化学蒸着(CVD)法も存在しますが、高温での処理が必要となるため、適用できる基材が限定される傾向にございます。近年では、単層のTiN膜だけでなく、他の硬質膜と組み合わせた多層膜や複合膜として、さらに高性能なコーティングが開発されており、用途に応じた最適な膜構成が選択されております。

窒化チタンコーティングの用途は非常に多岐にわたります。最も代表的なのは、ドリル、エンドミル、バイト、インサートチップなどの切削工具への適用です。TiNコーティングを施すことで、工具の硬度が向上し、耐摩耗性が高まるため、工具寿命が大幅に延長され、加工速度の向上や加工精度の安定化が実現されます。また、プレス金型、射出成形金型、ダイカスト金型といった各種金型にも広く利用されており、金型の耐摩耗性向上、カジリ防止、離型性の改善に寄与します。機械部品分野では、摺動部品、軸受、ギアなどに適用され、摩擦係数の低減や耐摩耗性の向上により、部品の長寿命化と信頼性向上に貢献いたします。医療分野においても、その優れた生体適合性と耐食性から、人工関節や手術器具、歯科インプラントなどの医療機器に利用されております。さらに、その美しい金色と耐傷性、変色防止効果から、時計、宝飾品、建材、自動車部品などの装飾用途にも採用されております。半導体製造装置の部品保護や、食品機械の衛生性・耐食性向上にも貢献するなど、その応用範囲は広がり続けております。

窒化チタンコーティングに関連する技術は多岐にわたり、その性能を最大限に引き出すための様々なアプローチが存在します。まず、他の硬質薄膜コーティング技術との比較や組み合わせが挙げられます。例えば、窒化炭素チタン(TiCN)はTiNよりも高い硬度と優れた潤滑性を持ち、窒化アルミニウムチタン(AlTiN)は高温での硬度と耐熱性に優れ、高速・乾式加工に適しています。窒化クロム(CrN)は耐食性や耐凝着性、離型性に優れる特徴がございます。また、ダイヤモンドライクカーボン(DLC)コーティングは、非常に低い摩擦係数と高い硬度、生体適合性を持ち、TiNとは異なる特性で様々な用途に利用されています。これらの異なる特性を持つ膜を積層する多層膜や超多層膜技術は、それぞれの膜の利点を組み合わせ、単一膜では得られない高機能性を実現します。成膜技術としては、前述のPVD法(スパッタリング、アークイオンプレーティング、蒸着)やCVD法が基盤となります。コーティングの性能を左右する重要な要素として、前処理と後処理技術も挙げられます。前処理では、基材表面の徹底的な洗浄やブラスト処理、イオンエッチングなどが行われ、コーティングの密着性を高めます。後処理では、研磨やバレル研磨などにより、表面粗さを改善し、さらに性能を向上させることがございます。また、コーティングの性能は基材の材質にも大きく依存するため、超硬合金、ハイス鋼、ステンレス鋼など、用途に応じた最適な基材選定も重要な関連技術でございます。

窒化チタンコーティングの市場背景は、製造業における高効率化、長寿命化、コスト削減への強い要求によって支えられています。近年、グローバルな競争が激化する中で、製品の品質向上と生産性向上が企業の競争力を左右する重要な要素となっており、その実現に硬質薄膜コーティングが不可欠な技術として認識されています。また、環境規制の強化に伴い、潤滑油の使用量削減や乾式加工の推進が求められており、低摩擦係数を持つTiNコーティングはそのニーズに応える技術として注目されています。医療、航空宇宙、電気自動車(EV)関連部品など、高い信頼性と耐久性が求められる新興分野での応用も拡大しており、市場の成長を牽引しています。さらに、持続可能な開発目標(SDGs)への貢献という観点からも、製品寿命の延長による資源消費の抑制や廃棄物削減に寄与する窒化チタンコーティングの価値が高まっています。技術革新の推進も市場を活性化させており、より高性能な複合膜や低温成膜技術へのニーズが、研究開発を加速させている状況でございます。

将来展望として、窒化チタンコーティング技術はさらなる高性能化と多機能化、そして適用分野の拡大が期待されています。高性能化の面では、超多層膜やナノ積層膜、グラディエント膜といった微細構造制御技術の進化により、これまでにない高硬度、高靭性、耐熱性、低摩擦性を両立する新材料の開発が進むでしょう。AIやシミュレーション技術を活用した材料設計やプロセス最適化も、開発期間の短縮と性能向上に貢献すると考えられます。多機能化の方向性としては、単なる硬度や耐摩耗性だけでなく、抗菌性、自己潤滑性、センシング機能など、付加価値の高い機能性コーティングとしての展開が期待されます。例えば、特定の環境下で特性が変化するスマートコーティングや、光学特性、電気特性を付与したコーティングなどが研究されています。適用分野の拡大としては、マイクロ部品、MEMS(微小電気機械システム)、フレキシブルデバイスといった精密・微細分野への応用や、風力発電、太陽光発電などの再生可能エネルギー関連部品、さらには宇宙開発や防衛産業といった極限環境下での使用が想定されます。環境負荷低減の観点からは、低温成膜技術のさらなる進化により、より多くの基材に適用可能となり、省エネルギー化にも寄与するでしょう。また、有害物質を使用しないプロセスの開発も重要な課題でございます。最終的には、成膜プロセスの効率化と自動化によるコストダウンが進み、より広範な産業分野での普及が加速すると考えられます。