タバコ包装市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

たばこ包装市場レポートは、材料(紙・板紙、プラスチック、金属、ガラス、バイオプラスチック)、包装形態(一次包装、二次包装、バルク包装、高級硬質箱)、製品形態(ソフトパック、ハードパック、パウチ、チューブ・スティック)、たばこの種類(喫煙用、無煙たばこ、次世代製品、葉巻)、および地域(北米、欧州、アジア太平洋、MEA、南米)別に分類されます。市場予測は金額(米ドル)で示されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

たばこ包装市場の概要

はじめに

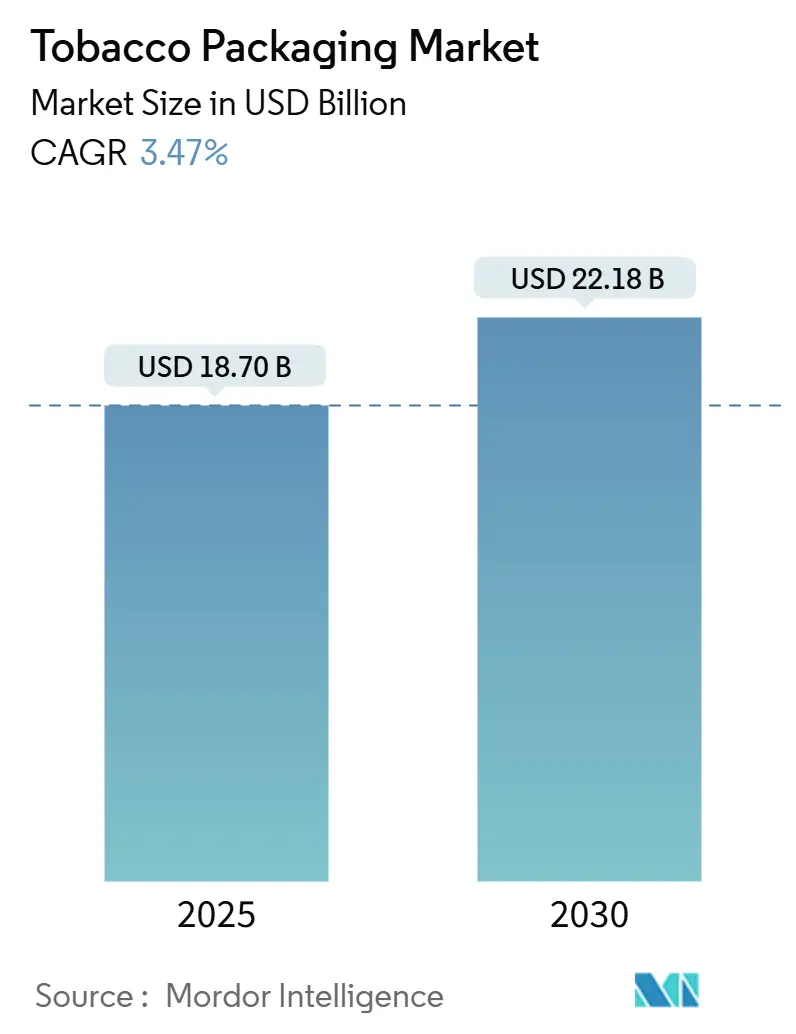

たばこ包装市場は、2025年には187億米ドルと評価され、2030年までに221.8億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は3.47%で推移すると見込まれています。この市場の成長を牽引する主な要因は、25の管轄区域で義務化されているプレーンパッケージ規制、EU包装・包装廃棄物規制に基づく100%リサイクル可能な素材への移行、そしてトラック&トレースソリューションへの投資加速です。偽造防止技術、紙ベースのバリア素材、自動化対応フォーマットを統合できるサプライヤーは、高所得地域での喫煙率低下による市場の停滞を補う形で、需要を獲得しています。素材が板紙や生分解性プラスチックへと移行するにつれて、規制リスクは低減されますが、同時に湿気や香りを保持するためのバリア材の需要が高まり、ホイルライナーやホログラムティアテープなどの部品における高級化を維持しています。アジア太平洋地域は、大規模な消費と、中国、日本、韓国における加熱式たばこ包装法の迅速な調和により、引き続き市場をリードしています。これらの要因が複合的に作用し、たばこ包装市場は2030年まで、規制に大きく左右されながらも着実な成長を続けると予測されます。

主要な市場動向と洞察

成長要因

1. プレーンパッケージ義務化とグラフィック警告の増加(CAGRへの影響:+0.8%)

現在、25カ国でプレーンパッケージが義務化されており、オーストラリアでは2025年に警告表示が直接たばこスティックに表示されるようになり、ブランドイメージはほとんど意味をなさなくなりました。サプライヤーは、健康に関するグラフィックにパネルスペースの75%以上が割かれる中でも、パッケージの完全性を保つために構造的特徴を再設計する必要があります。これにより、たばこの販売量が横ばいであっても、予測可能なコンプライアンス収益が確保されます。カナダのスライド&シェル形式は警告表示面積を41%拡大し、規制変更が全く新しいパッケージ構造を促す例を示しています。英国が2024年にすべてのたばこ製品への標準化拡大に関する協議を開始したことは、さらなる動きを示唆しています。

2. 持続可能性とコストのための板紙への移行(CAGRへの影響:+0.6%)

EUの使い捨てプラスチック指令では、たばこのフィルターが海岸に投棄される品目の第2位に挙げられており、ブランドはラミネートを見直し、金属化フィルムに代わる高バリア紙コーティングを採用して、水分含有量を安定させながらリサイクル性を高めています。ITCのInnovPackは、年間10万トン以上のリサイクル可能な板紙をBiosealおよびOxyblockフォーマットに変換しており、多層プラスチックと同等の大規模なコスト効率を実証しています。二層水性コーティング板紙に関する研究では、アルミニウムメッキ紙がポリマーフィルムに匹敵する香気保護を実現しつつ、堆肥化目標を達成できることが示されています。

3. ユニットレベルの偽造防止技術の採用(CAGRへの影響:+0.4%)

SICPATRACE Evoは20カ国以上で運用されており、消費者がスマートフォンで検証できるデジタル税印を埋め込むことで、世界のたばこ販売量の11%を占める違法取引を抑制しています。スイスの2024年法では、すべての電子たばこパッケージに固有の識別子を義務付けており、1分あたり1,000パックの速度でシリアル化を統合できる包装ラインの需要を加速させています。

4. HTP/電子たばこ向け自動化対応パックフォーマット(CAGRへの影響:+0.3%)

KörberのHAUNI Protosラインは、1分あたり20,000本の加熱式たばこスティックを製造できますが、自動化された精度は、ヒーターをフィルターチップから0.1mmの精度で配置する、公差の厳しいカートンに依存します。電気加熱式スティックに関する特許開示では、250°Cの急激な温度上昇に耐え、剥離しないパッケージ壁が定義されており、ライナーや接着剤の材料仕様が引き上げられています。

抑制要因

1. たばこ税の引き上げによる消費量の減少(CAGRへの影響:-0.9%)

カナダの2025年たばこ課徴金規制は、製造業者に販売量に連動した年間課徴金の支払いを義務付けており、包装予算にも影響を与えるコスト圧力を加えています。インドネシアの2024年規則では、最低20本のたばこパックサイズを義務付けており、税制と包装デザインがどのように相互作用するかを示しています。

2. プレーンパッケージの世界的普及によるブランドROIの低下(CAGRへの影響:-0.5%)

すべての表面が規制されると、プレミアムなエンボス加工やスポットUVニスはほとんど価値を付加せず、歴史的に創造的な差別化に依存していたサプライヤーのマージンを圧迫します。標準化が葉巻、加熱式スティック、ニコチンパウチにまで拡大するにつれて、包装はブランドのキャンバスから、単なるコンプライアンスのための商品へと変化しています。

3. EUおよび米国におけるPFASおよびプラスチック規制の強化(CAGRへの影響:-0.3%)

これらの規制は、コンバーターに水性バリア化学物質やクローズドループリサイクルへの投資を促しています。

セグメント別分析

1. 素材別:板紙の優位性が持続可能性への移行を加速

2024年には、紙・板紙がたばこ包装市場の83.26%を占め、規制上の優遇とバリアコーティング技術の成熟を反映しています。プラスチックセグメントは小さいものの、加熱式たばこカートリッジやチャイルドレジスタントな電子リキッドポッド向けに調整された多層フィルムのシェアが拡大するため、2030年までに7.45%という最速のCAGRを記録すると予測されています。プラスチックのたばこ包装市場規模は、2025年から2030年の間に11億米ドル増加すると予測されており、シール不良なしで1分あたり600パックで稼働する自動化対応ラミネートに支えられています。アルミニウム箔は、Treasurer London Aluminumのようなプレミアムラインにおける香気保持のために、狭いながらも安定した役割を維持しています。リグニン-HDPEブレンドや海藻ベースフィルムに関する急速な研究は、2030年までにバージンプラスチックからさらに5%の量をシフトさせる可能性を示しており、EUの100%リサイクル可能パック目標と一致しています。Smurfit WestRockの統合された金属化バリアを備えたハイブリッドボードは、すでに1g/m²未満の酸素透過率を満たしながら、縁石回収リサイクル可能であり、コンバーターがラボでのブレークスルーを迅速に商業化する方法を示しています。

2. 包装タイプ別:一次包装が中核を維持し、二次包装が勢いを増す

2024年には、一次包装がたばこ包装市場シェアの65.78%を占めました。これは、すべての小売単位に健康に関するメッセージを義務付ける規制によるものです。二次包装は、免税バンドル形式や、トラック&トレースのためのRFIDまたはQRコードを埋め込む必要性の高まりにより、5.63%のCAGRで市場を上回ると予測されています。二次ソリューションのたばこ包装市場規模は、2030年までに62億米ドルに達すると予測されており、オンラインシリアル化を統合した高速ケースパッカーに支えられています。サプライヤーは、開封時にホログラムが現れるスマートティアテープを通じて付加価値を提供し、再利用を阻止しています。輸送包装では、企業がスコープ3排出量目標を達成するために、30%以上の使用済み再生材を含むリサイクル段ボールグレードを活用しています。DavidoffのWinston Churchill 2025年版のように、リサイクルボードコアの上に積層ブナ材ベニヤを使用した豪華な硬質ボックスは、限定生産で存続しています。

3. 製品形態別:ソフトパックが主導し、パウチが革新を推進

2024年には、ソフトパックが売上高の48.87%を占めました。これは、最小限の材料使用でプレーンパッケージ規制を満たし、メーカーが税金によるコスト圧力を相殺するのに役立つためです。パウチは、ニコチンパウチの採用がスカンジナビアから北米に広がるにつれて、6.35%という最速のCAGRを記録すると予測されています。パウチのたばこ包装市場規模は、スイスの2024年法で義務付けられたチャイルドレジスタントスライダーに助けられ、2030年までに14億米ドルを超える可能性があります。ハードボックスは、プレミアムな可燃性製品のニッチを維持し、ホログラムパッチの適用や、貯蔵寿命に不可欠な防湿ライナーのための構造的強度を提供しています。自動化されたプレロール機器は現在、1分あたり5,000本のチューブを出力しており、グラフィックの乱れなく200°Cのシーリングトンネルに耐えられる、公差の厳しいシュリンクスリーブが求められています。革新的な製品には、加熱式たばこシステムで空気の流れを調整するためにマイクロ穿孔レーザーベントを統合したスティックレベルのサシェなどがあります。

4. たばこタイプ別:従来の喫煙たばこが優勢、次世代製品が加速

2024年には、喫煙たばこが38.48%のシェアを維持しましたが、加熱式たばこや電子たばこスティックは年間7.34%成長し、2030年までに販売量が3倍になると予測されています。次世代フォーマットのたばこ包装市場規模はすでに30億米ドルを超えており、フィリップモリスインターナショナルが煙の出ない製品からの純収益を50%以上にする目標を掲げていることから、2030年までに50億米ドルに近づくと見込まれています。可燃性製品と比較して規制緩和が進んでいるため、透明なポッドのようなより創造的なフォーマットが可能ですが、インドネシアとEUにおける2mlの容量上限は、高精度成形ブリスターカプセルを優遇しています。無煙たばこや口腔用ニコチンは、ZYNが米国FDAの承認を受けたことで、2030年までにさらに3%のシェアを獲得すると見込まれており、混合廃棄物リサイクルと互換性のある塩素フリーEVOH層を介して達成される、酸素透過率が20cc/m²/日未満の防湿フィルムの需要を支えています。

地域別分析

1. アジア太平洋地域

2024年には収益の38.34%を占め、中国、インド、インドネシアが電子たばこの基準を厳格化しつつも、世界最大の喫煙人口を維持しているため、年間6.82%拡大すると予測されています。アジア太平洋地域におけるたばこ包装市場規模の増加は、2025年から2030年の間に18億米ドルに達すると見込まれており、国内の板紙工場がバリアコーティンググレードを拡大することで支えられています。中国の一級都市における都市化と高級化も、祭りのピーク時には金属化されたギフト缶の需要を促進しています。

2. 北米

AmcorのAmFiber紙が2025年に欧州特許を取得し、米国での商業展開が予定されているなど、素材革新のリーダーであり続けています。これは、たばこのオーバーラップにおけるPVdCフィルムの代替を目指すコンバーターに供給されます。カナダの年間たばこ課徴金と大規模なグラフィック警告は、たばこ販売量が横ばいであるにもかかわらず、1パックあたりのコンプライアンス費用を推定2米セント引き上げ、包装価値をわずかに押し上げると考えられます。

3. 欧州

厳しいPFAS規制と2040年のたばこフリー目標に直面しており、コンバーターは水性バリア化学物質とクローズドループリサイクルへの投資を余儀なくされています。

4. 中東・アフリカ

湾岸地域の免税店が金箔エンボス加工のカートンを好むなど、プレミアム成長の機会が点在しています。

5. 南米

経済の不安定さの中で進展は遅いものの、ブラジルの2026年に予定されている全国的な健康警告の刷新は、地域全体の印刷品質の向上を促すはずです。

競争環境

たばこ包装市場は、顧客集中度が高いことが特徴です。上位4社のたばこ会社が世界の販売量の86.4%を支配しており、グローバルな拠点を有するコンバーターに長期契約を通じて数十億パックを発注しています。Smurfit WestRockの2024年の合併により、メキシコ、ポーランド、フィリピンにたばこ専用ラインを持つ340億米ドルの繊維ベースの巨大企業が誕生しました。International PaperによるDS Smithの買収は、欧州のバリアボード生産能力を200万トン増加させ、4週間未満のリードタイムでプレーンパックの注文に対応できる規模を提供します。

中堅サプライヤーは、技術提携によって差別化を図っています。Körber TechnologiesはSICPAと提携し、シリアル化モジュールを高速パッカーに直接統合することで、トラック&トレースを採用するメーカーのプロセスステップを1つ削減しています。AmcorのAmFiberバリア紙は、現在特許で保護されており、80%の繊維回収試験に合格するフィルムフリーのオーバーラップを可能にし、日本たばこの2030年までに100%リサイクル可能なパックという目標と一致しています。Inside Packagingが紹介したスタートアップ企業のような素材イノベーターは、90%の海洋生分解性を持つ25ミクロンのシーラブルフィルムに押し出される海藻バイオポリマーを開発しており、PFASによる代替需要に対応する位置付けにあります。プレーンパック規制がデザインによる差別化を侵食するにつれて、コンバーターは、湿気、香り、コンプライアンスといった機能的属性に焦点を移し、依然としてマージンを確保できる分野で競争しています。

最近の業界動向

* 2025年1月: Amcorは、たばこおよび菓子用途を対象としたリサイクル可能な高バリアボードであるAmFiber Performance Paperの欧州特許を取得しました。

* 2025年1月: 22nd Century Groupは、Smoker Friendlyと5年間の製造契約を締結し、既存の11ブランドと新規8ブランドのフィルター付き葉巻生産を統合しました。

* 2025年1月: Faller Packagingは、ドイツのゲベゼーに土地を購入し、折りたたみカートンの生産能力を増強する予定で、2025年初頭に生産を開始します。

* 2024年10月: British American Tobaccoは、煙の出ない代替品を提唱し、独立したハームリダクション研究を発表するグローバルイニシアチブ「Omni」を開始しました。

このレポートは、世界のたばこ包装市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から始まり、エグゼクティブサマリー、市場の状況、市場規模と成長予測、競争環境、そして市場機会と将来の展望に至るまで、多岐にわたる情報が網羅されています。

1. 市場の範囲と定義

たばこ包装市場は、一次包装と二次包装の両方を対象とし、主に紙、板紙、プラスチックなどの素材が使用されます。この市場は、一般的な包装とは異なり、厳しい規制に服しています。具体的には、ブランド名は規定のフォント、サイズ、位置でのみ印刷が許可されており、色、画像、企業ロゴ、商標の使用は禁止されています。さらに、義務付けられた健康警告や有害成分表示が必須であり、すべてのたばこパックの外観、さらにはパックの色までが標準化されています。本レポートでは、これらの規制環境下での一次および二次たばこ包装に使用される材料について、詳細な分析を行っています。

2. 市場規模と成長予測

世界のたばこ包装市場は、2025年には187億米ドルと評価されており、2030年までに221.8億米ドルに達すると予測されています。地域別に見ると、アジア太平洋地域が収益の38.34%を占め、年平均成長率(CAGR)6.82%で最も急速な成長を遂げると見込まれています。

3. 市場の促進要因

たばこ包装市場の成長を促進する主な要因は以下の通りです。

* プレーンパッケージ義務化とグラフィック警告の増加: 世界的にプレーンパッケージの義務化やグラフィックによる健康警告の表示が拡大しており、これにより包装の機能性や規制遵守への関心が高まっています。

* 持続可能性とコストのための紙器への移行: 環境意識の高まりとコスト効率の追求から、紙や板紙への素材転換が進んでいます。新しいバリアコーティング技術の進化により、紙器でも湿気や香りの保護といった機能性が維持できるようになっています。

* ユニットレベルの偽造防止技術の採用: たばこ製品の偽造対策として、デジタルタックススタンプ、QRコード、ホログラムティアテープなどの偽造防止技術が、1分あたり1,000パックを超える高速生産ラインで導入され、消費者による認証を可能にしています。

* HTP/e-cig向け自動化対応パック形式: 加熱式たばこ(HTP)や電子たばこ(e-cig)といった次世代製品の普及に伴い、自動化された生産ラインに対応できる包装形式の需要が増加しています。

* 文化イベント限定版パック: 規制が厳しい中でも、文化イベントに合わせた限定版パッケージは、消費者の関心を引きつける手段として活用されています。

4. 市場の抑制要因

一方で、市場の成長を抑制する要因も存在します。

* たばこ税の増税による消費量の減少: 各国政府によるたばこ税の継続的な引き上げは、たばこ製品の消費量を減少させ、結果として包装市場にも影響を与えています。

* グローバルなプレーンパッケージ展開によるブランドROIの低下: プレーンパッケージ法の世界的な普及は、ブランドが包装を通じて差別化を図る機会を奪い、ブランド投資収益率(ROI)の低下につながっています。これにより、競争の焦点は美学から機能的性能と規制遵守へと移行しています。

* PFASおよびプラスチック禁止の強化: EUや米国を中心に、PFAS(有機フッ素化合物)や特定のプラスチックの使用禁止・規制が強化されており、包装材料の選択に大きな制約を与えています。

5. 市場のセグメンテーション

本レポートでは、たばこ包装市場を以下の主要なセグメントに分けて詳細に分析しています。

* 材料別: 紙・板紙、プラスチック(BOPP、PET、PVC)、金属(Al箔、ブリキ)、ガラス・セラミックス、バイオプラスチック・堆肥化可能素材。

* 包装タイプ別: 一次包装、二次包装、バルク/輸送包装、ハイエンド高級硬質箱。

* 製品形態別: シガレットソフトパック、シガレットハードパック/ヒンジリッドカートン、パウチ・サシェ、チューブ・スティック・加熱式たばこスティック。

* たばこタイプ別: 喫煙たばこ、無煙たばこ、次世代製品(HTPおよびe-cig)、葉巻・シガリロ。

* 地域別: 北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペイン、ロシア、その他ヨーロッパ)、アジア太平洋(中国、インド、日本、韓国、オーストラリア・ニュージーランド、その他アジア太平洋)、中東・アフリカ(中東、アフリカ)、南米(ブラジル、アルゼンチン、その他南米)。

6. 競争環境と将来展望

競争環境の分析では、市場集中度、戦略的動き、市場シェア分析、そしてAmcor plc、Smurfit Westrock、International Paper Company、Mondi Group、Philip Morris International Inc.など、主要企業のプロファイルが提供されています。これらの企業は、グローバルな概要、市場レベルの概要、コアセグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、および最近の動向に基づいて評価されています。

市場の機会と将来の展望に関するセクションでは、未開拓の領域や満たされていないニーズの評価が行われ、今後の市場の方向性が示唆されています。たばこ包装市場は、厳しい規制と環境意識の高まりの中で、機能性、持続可能性、そして偽造防止技術の進化が重要な鍵となると考えられます。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の状況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 プレーンパッケージ義務化とグラフィック警告の増加

- 4.2.2 持続可能性とコストのための板紙への移行

- 4.2.3 ユニットレベルの偽造防止技術の採用

- 4.2.4 HTP/電子タバコ向け自動化対応パッケージ形式

- 4.2.5 文化イベント限定版パッケージ

-

4.3 市場の阻害要因

- 4.3.1 消費税の引き上げによる消費の減少

- 4.3.2 世界的なプレーンパッケージの展開がブランドROIを侵食

- 4.3.3 EUおよび米国でPFASおよびプラスチックの禁止が強化

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターのファイブフォース分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 材料別

- 5.1.1 紙および板紙

- 5.1.2 プラスチック (BOPP、PET、PVC)

- 5.1.3 金属 (アルミ箔、ブリキ)

- 5.1.4 ガラスおよびセラミックス

- 5.1.5 バイオプラスチックおよび堆肥化可能素材

-

5.2 包装タイプ別

- 5.2.1 一次包装

- 5.2.2 二次包装

- 5.2.3 バルク / 輸送用

- 5.2.4 高級硬質箱

-

5.3 製品形態別

- 5.3.1 紙巻たばこソフトパック

- 5.3.2 紙巻たばこハードパック / ヒンジリッドカートン

- 5.3.3 パウチおよびサシェ

- 5.3.4 チューブ、スティック、加熱式たばこスティック

-

5.4 たばこタイプ別

- 5.4.1 喫煙たばこ

- 5.4.2 無煙たばこ

- 5.4.3 次世代製品 (加熱式たばこおよび電子たばこ)

- 5.4.4 葉巻およびシガリロ

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 ロシア

- 5.5.2.7 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリアおよびニュージーランド

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 中東

- 5.5.4.1.1 アラブ首長国連邦

- 5.5.4.1.2 サウジアラビア

- 5.5.4.1.3 トルコ

- 5.5.4.1.4 その他の中東

- 5.5.4.2 アフリカ

- 5.5.4.2.1 南アフリカ

- 5.5.4.2.2 ナイジェリア

- 5.5.4.2.3 エジプト

- 5.5.4.2.4 その他のアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 アムコアplc

- 6.4.2 スマーフィット・ウェストロック

- 6.4.3 インターナショナル・ペーパー・カンパニー

- 6.4.4 モンディ・グループ

- 6.4.5 イノビア・フィルムズ社

- 6.4.6 フィリップモリスインターナショナル社

- 6.4.7 ソノコ・プロダクツ・カンパニー

- 6.4.8 ジークヴェルク・ドゥルックファルベンAG & Co. KGaA

- 6.4.9 日本たばこインターナショナル

- 6.4.10 トレオファン・フィルム・インターナショナル

- 6.4.11 ストラ・エンソ Oyj

- 6.4.12 ITCリミテッド(包装・印刷)

- 6.4.13 ブリティッシュ・アメリカン・タバコplc

- 6.4.14 深セン金佳グループ有限公司

- 6.4.15 フータマキ Oyj

- 6.4.16 Uフレックス社

- 6.4.17 DSスミスplc

- 6.4.18 ジンダル・ポリ・フィルムズ社

- 6.4.19 王子ホールディングス株式会社

- 6.4.20 シュール・フレキシブルズ・ホールディング

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

タバコ包装は、タバコ製品を保護し、消費者に情報を伝え、流通を円滑にするための重要な要素です。単なる容器としての役割を超え、ブランドイメージの構築、法規制への対応、そして環境への配慮といった多岐にわたる機能を担っています。

定義

タバコ包装とは、紙巻きたばこ、葉巻、パイプたばこ、加熱式たばこ、電子たばこなどのタバコ製品を包む外装全般を指します。その主な目的は、製品の物理的な保護、品質の保持、衛生状態の維持、そして流通・販売における効率性の確保です。また、法的に義務付けられた健康警告表示や製品情報の伝達、さらにはブランドの識別とマーケティング戦略の一環としても機能します。

種類

タバコ包装には、製品の種類や特性に応じて様々な形態が存在します。

最も一般的なのは、紙巻きたばこに使用される「紙箱」です。これはさらに、薄い紙でできており開封しやすい「ソフトパック」と、厚紙で製品をしっかりと保護する「ハードパック」に大別されます。ソフトパックは携帯性に優れ、ハードパックは形状保持力に優れるという特徴があります。

手巻きタバコや一部の葉巻には、湿気を保持し、香りを逃がさないための「パウチ」が用いられます。これらは通常、アルミ蒸着フィルムや多層フィルムなどのバリア性の高い素材で構成されています。

高級葉巻やパイプたばこには、長期保存を目的とした「缶」が使用されることもあり、高級感を演出する役割も果たします。

近年普及が進む加熱式たばこや電子たばこにおいては、デバイス本体の箱、リフィル(ヒートスティック)の箱、リキッドボトルなど、製品の特性に合わせた多様な包装が見られます。これらの包装は、製品の精密さやテクノロジー感を反映したデザインが特徴です。

使用される素材としては、紙、プラスチックフィルム(PP、PET、PEなど)、アルミ箔、そしてこれらを組み合わせた複合素材が挙げられます。

用途・機能

タバコ包装の機能は多岐にわたります。

第一に「製品保護」です。物理的な衝撃から製品を守るだけでなく、湿気、乾燥、光、酸素といった外部環境要因から製品を隔離し、タバコの風味や香りを損なうことなく品質を保持します。特に、タバコの葉は湿度に敏感であるため、適切なバリア性を持つ包装は不可欠です。

第二に「情報伝達」です。ブランド名、製品名、タール・ニコチン量、製造年月日、バーコードなどの基本的な製品情報に加え、各国で義務付けられている健康警告表示は、包装の重要な要素です。これらの情報は、消費者が製品を識別し、適切な選択をする上で不可欠です。

第三に「販売促進・マーケティング」です。包装のデザイン、色使い、形状は、ブランドの個性を表現し、消費者の購買意欲を刺激する上で重要な役割を果たします。限定版やプロモーション用の特別な包装は、市場での差別化を図る手段となります。しかし、多くの国でタバコ製品の広告・宣伝が厳しく規制されているため、包装デザインによるマーケティングの自由度は限定的です。

第四に「流通・管理」です。包装は、製品の積み重ねやすさや輸送効率を考慮して設計され、サプライチェーン全体での効率的な取り扱いを可能にします。また、偽造防止技術の導入により、模倣品の流通を防ぎ、製品の信頼性を保つ役割も担っています。

関連技術

タバコ包装の製造には、高度な技術が用いられています。

「印刷技術」では、オフセット印刷、グラビア印刷、フレキソ印刷などが活用され、ブランドイメージを正確に再現するための高精細な印刷や、メタリックインク、エンボス加工などの特殊な表現が可能です。UV硬化インクの使用により、印刷面の耐久性向上も図られています。

「加工技術」としては、打ち抜き、折り加工、接着といった基本的な工程に加え、エンボス加工(浮き出し)、デボス加工(へこませ)、ホットスタンプ(箔押し)、コールドフォイル(冷間転写箔)などにより、視覚的・触覚的な付加価値が加えられます。また、製品を密閉するためのシュリンク包装やシーリング技術も重要です。

「素材技術」では、酸素や水蒸気を遮断する高バリア性フィルムの開発が進められています。環境負荷低減のため、再生紙やFSC認証紙、さらには生分解性プラスチックやバイオマスプラスチックなどの環境配慮型素材の採用も模索されています。

「偽造防止技術」は、タバコ製品の模倣品対策として不可欠です。ホログラム、特殊インク(UVインク、感温インク)、マイクロテキスト、QRコード、シリアルナンバー、開封防止シールなどが組み合わせて使用され、製品の真正性を保証します。

これらの技術は、高速かつ高精度な「自動包装機」によって効率的に実現され、大量生産を可能にしています。

市場背景

タバコ包装を取り巻く市場環境は、近年大きく変化しています。

最も顕著なのは「規制強化」の動きです。世界各国でタバコ製品の健康被害に対する意識が高まり、健康警告表示の義務化、表示面積の拡大、そして一部の国ではブランドロゴやデザインを排除した「プレーンパッケージング(無地包装)」の導入が進んでいます。これにより、包装によるブランド差別化が極めて困難になっています。

「消費者の健康意識向上」も重要な要因です。喫煙率の低下傾向が続く一方で、従来の紙巻きたばこから、健康リスクが低いとされる加熱式たばこや電子たばこへの移行が進んでいます。この「製品多様化」は、それぞれの製品特性に合わせた新たな包装ニーズを生み出しています。

また、「サステナビリティへの意識」の高まりも無視できません。企業には、包装材の環境負荷低減、リサイクル可能な素材の使用、プラスチック使用量の削減などが強く求められており、これは包装設計における重要な課題となっています。

将来展望

タバコ包装の将来は、さらなる規制強化と環境意識の高まりによって形成されるでしょう。

「規制のさらなる強化」は避けられないと見られており、プレーンパッケージングの導入国は増加し、健康警告表示はより厳格化される可能性があります。これにより、包装デザインによるマーケティングの余地は一層狭まり、製品の差別化は包装以外の要素に依存する傾向が強まるでしょう。

「環境配慮型包装への移行」は加速します。リサイクル性、生分解性、再生可能素材の採用が標準となり、軽量化やプラスチックフリー包装の実現に向けた技術開発が進むでしょう。サプライチェーン全体での環境負荷低減が、企業の社会的責任として強く求められます。

「機能性包装の進化」も期待されます。特に葉巻や手巻きタバコにおいては、鮮度保持機能のさらなる向上が求められます。また、チャイルドレジスタンス機能や開封防止機能の強化も進むでしょう。将来的には、IoT技術との融合により、トレーサビリティの向上や消費者との新たなエンゲージメントの創出も視野に入ってくるかもしれません。

「デジタル化とパーソナライゼーション」は、規制の範囲内で限定的に進む可能性があります。デジタル印刷技術の進化により、小ロット生産や、特定のキャンペーンに合わせたパーソナライズされた包装が実現するかもしれません。QRコードなどを通じて、製品情報やブランドストーリーを伝える新たな方法も模索されるでしょう。

加熱式たばこや電子たばこの包装は、製品の進化に合わせて、より洗練された、テクノロジー感を強調したデザインへと進化していくと考えられます。デバイス本体とリフィル、充電器などの付属品を含めたトータルなブランド体験を提供する包装が重要になるでしょう。