アジアの豆腐市場 (2025~2030年):流通チャネル別(オフトレード、オントレード)

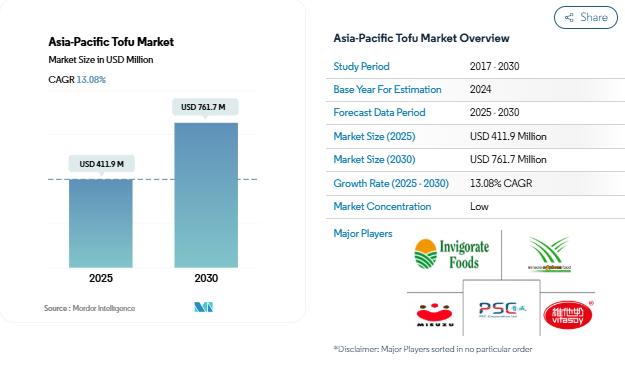

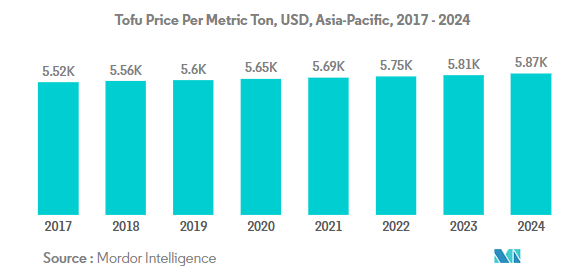

| 2022年、アジア太平洋地域の豆腐の平均価格は6.03米ドル/kgで、最高値はマレーシアとオーストラリアで7米ドル/kgに達しました。オーストラリアでは、特にオーストラリア産原材料を使用した豆腐への需要が高く、有機大豆を使用した豆腐はプレミアム価格で販売されています。日本の豆腐価格も6米ドル/kgで、ウクライナ戦争や円安の影響で大豆の輸入コストが上昇し、海外産大豆の価格が前年より30%上昇しましたが、豆腐の価格は安定しています。 各国政府は、大豆の国内生産を増やす方針を進めています。中国は、今後4年間で大豆の国内生産を40%増加させる計画を立てており、輸入依存度を下げるための取り組みを強化しています。 アジア太平洋地域の豆腐市場は、オフ・トレード・セグメントが約67%の市場シェアを占めています。このセグメントにはスーパーマーケットやオンラインチャネルが含まれ、店舗数の増加やEコマースの成長が影響しています。一方、オン・トレード・セグメントは急成長しており、2024~2029年の間に約13%の成長率が予測されています。外食業界では、豆腐ベースの料理が人気を集めており、健康志向の消費者に対応するメニュー開発が進んでいます。 中国はアジア太平洋地域の豆腐市場で約37%のシェアを持ち、国内生産能力が高く、レストランでも豆腐が多く使用されています。インドネシアは、都市部での健康意識の高まりとともに、豆腐の需要が増加しており、年平均成長率は約14%と予測されています。日本では、豆腐が高級タンパク質の代替品として認識され、革新的な製品が登場しています。インドでは、伝統的なベジタリアン文化に加え、植物性食品が注目されており、市場が活性化しています。 オーストラリアやマレーシアなどでは、地元産原料への嗜好が強く、韓国では伝統的な食文化と革新的な製品開発が進んでいます。これらの地域では、健康意識の高まりやベジタリアン人口の増加が共通の成長要因となっています。 アジア太平洋地域の豆腐市場では、みすずコーポレーションやVitasoy Internationalなどの企業が、製品イノベーションや持続可能性への取り組みを通じて市場をリードしています。市場構造は多様性があり、大手企業と地域の専門メーカーが共存しています。企業は、流通網の強化や冷蔵チェーンの効率化に注力しており、消費者の嗜好の変化に対応することが求められています。今後の成功には、原材料コストの管理や持続可能な慣行の実践が重要です。 2025年のアジア太平洋地域の豆腐市場規模は4億1,193万米ドルに達する見込みで、2030年には年平均成長率13.08%で7億6,170万米ドルに成長すると予測されています。 |

*** 本調査レポートに関するお問い合わせ ***

アジア太平洋地域の豆腐市場規模は2025年に4億1190万米ドルと推定され、2030年には7億6170万米ドルに達すると予測され、予測期間(2025-2030年)のCAGRは13.08%で成長する見込みです。

アジア太平洋地域の豆腐市場は、消費者の嗜好の変化と健康志向によって大きな変貌を遂げています。中国では、2022年に約40~60%の消費者が肉の消費を積極的に減らす意識の高い消費者に分類され、植物由来の代替食品へのシフトが強調されています。Walmart China、Sun Art Retail Group、Carrefour Chinaなどの大手小売企業は、植物由来の豆腐製品専用の棚スペースを設けて対応しており、こうした代替食品が主流に受け入れられていることを示しています。このシフトは競争力のある価格戦略によってさらに後押しされ、2022年中、豆腐は中国で1キロ当たり平均5米ドルの価格帯を維持し、さまざまな所得層の消費者にとって手に入れやすいタンパク質の代替品となっています。

地域全体の小売インフラの近代化に伴い、豆腐の流通環境は急速に進化しています。スーパーマーケットとハイパーマーケットは、組織化された小売業態に対する消費者の嗜好の高まりを反映し、市場シェアの68%を占め、非取引分野における支配的なチャネルとして台頭しています。この傾向は、Lulu Group が今後 3 年間でインドに 12.1 億米ドルを投資すると発表したことに代表されるように、小売インフラへの大規模な投資によって加速しています。小売セクターは、植物由来の専用コーナーや生鮮おから製品のコールドチェーン設備の改善など、革新的なマーチャンダイジング戦略を実施することで、消費者の需要に応えています。

サプライチェーンの最適化と国内生産能力は、市場開拓のための重要な重点分野になりつつあります。中国は、2025年までに大豆の国内生産量を1,640万トンから2,300万トンに増やす野心的な計画を発表し、輸入依存度を下げ、おから製造の安定供給を確保することを目指しています。このような国内調達への戦略的シフトは、自動化された生産設備や品質管理システムに投資する製造業者の、生産工程における技術的進歩によって補完されています。この業界では、持続可能なサプライチェーンを確立するために、農業セクターと食品加工業者との連携が進んでいます。

競争環境は、既存企業と革新的な新規参入企業が混在しているのが特徴で、2022年の市場シェアは、MSU Corporation、PSC Corporation、Vitasoy International Holdingsなどの上位企業が合計で25.6%を占めています。これらの企業は、製品の多様化、包装ソリューションの改善、流通網の強化を通じてイノベーションを推進しています。豆腐業界では、伝統的な製造方法を維持しつつ、地域の嗜好に合わせた新しい豆腐のバリエーションを生み出すための研究開発への投資が増加しています。メーカーはまた、消費者の信頼を築き、規制要件を満たすために、HACCP、ISO、有機認証など、さまざまな認証の取得に力を入れています。

大豆生産の不確実性が価格高騰の原因に

- 2022年、アジア太平洋地域の豆腐の平均価格は6.03米ドル/kg。2022年の最高値はマレーシアとオーストラリアで記録された7米ドル/kg。オーストラリアでは、豆腐は高級品として販売されているため、値上げ幅が大きい。安価な選択肢もあるが、オーストラリアの消費者はオーストラリア産の原材料を使った豆腐を好む傾向が強い。また、「Australian Grown Certified(オーストラリア産認証)」のラベルが付いた豆腐の需要が高く、有機大豆から作られた豆腐はより高いプレミアム価格で販売されています。

- 2022年の日本の豆腐価格は6米ドル/kg。ロシアのウクライナ侵攻後、日本の小売業者は大豆の輸入コスト上昇に直面しています。ウクライナ戦争、円安、中国からの輸入増加により、2022年の海外産大豆の価格は前年比約30%、2015年比では75%上昇。こうしたコスト上昇にもかかわらず、豆腐の平均価格は300gあたり約0.50~0.60米ドルと、2015年とほぼ同水準。輸入大豆が豆腐1ブロックに占める割合は、2020年の約6~7%から約12%に上昇。

- アジア太平洋地域の各国政府は、輸入への過度な依存を減らすため、大豆の国内生産を増やすことを目指しています。2022年、中国は国内消費量の85%近くを占める9,600万トン以上の大豆を輸入。しかし、中国はこの状況を変えるため、今後4年間で国内の大豆生産を40%増加させようとしています。農業農村部(MARA)が2022年1月に発表した農作物栽培に関する第14次5カ年計画によると、中国は自給率向上のため、大豆生産量を2021年の1,640万トンから2025年までに2,300万トンに増やす計画。

セグメント分析 流通チャネル

アジア太平洋地域の豆腐市場における非貿易部門

オフ・トレード・セグメントはアジア太平洋地域の豆腐市場を支配し、2024年の市場シェア全体の約67%を占める。このチャネルには、コンビニエンスストア、スーパーマーケット、ハイパーマーケット、オンラインチャネル、その他の小売店など、さまざまな小売業態が含まれます。このセグメントの優位性は主に、地域全体、特に新興経済圏でスーパーマーケットとコンビニエンスストアの店舗数が拡大していることに起因しています。スーパーマーケットとハイパーマーケットは、プレミアム、付加価値、輸入豆腐製品の幅広い品揃えを提供し、オフ・トレードの中で最大のサブセグメントを占めています。Eコマース・プラットフォームの成長もまた、オフ・トレードの売上に大きく貢献しており、大手オンライン小売業者は豆腐製品の品揃えを拡大し、配送サービスを向上させています。さらに、消費者の家庭での消費に対する嗜好の高まりと、小売チャネルを通じたパック入り豆腐製品の購入の利便性が、非取引部門の市場での地位をさらに強化している。

アジア太平洋地域の豆腐市場におけるオン・トレード・セグメント

オン・トレード・セグメントはアジア太平洋地域の豆腐市場において最も急成長している流通チャネルであり、2024~2029年のCAGRは約13%と予測されます。この堅調な成長の主因は、地域全体のレストラン、ホテル、その他の外食施設で豆腐ベースの料理が採用されるようになっていることです。このセグメントの拡大は、植物ベースの食事のトレンドの高まりとベジタリアンおよびビーガンレストランの増加によってさらに支えられています。外食事業者は、健康志向の消費者や肉の代替品を求める消費者に対応するため、豆腐をベースにした新しいメニューで絶えずメニューを革新しています。このセグメントはまた、外食産業における技術的進歩の恩恵を受けており、多くの事業所がテクノロジー企業と提携して在庫管理、品質保証、中核業務を改善しています。このようなデジタル・トランスフォーメーションは業務効率を高め、オン・トレード・セグメントのさらなる成長を促進すると期待されています。

アジア太平洋地域の豆腐市場の地域別セグメント分析

中国の豆腐市場

中国はアジア太平洋地域の豆腐市場を支配しており、2024年の地域市場額の約37%を占めています。同国の豆腐市場の特徴は、文化的統合が深く、消費者の嗜好が進化していることで、特に肉の消費を積極的に控える意識的消費者に分類される40~60%の消費者の間で顕著。市場の強みは国内生産能力の高さにあり、多くのレストランが社内の装置を使って豆腐を生産しているため、業務用の卓上豆腐メーカーが180米ドルという低価格で入手でき、費用対効果の高い生産が可能です。中国政府が戦略的に大豆の国内生産拡大に力を入れているのは、輸入依存度を下げ、国内の豆腐業界を強化するというコミットメントの表れ。市場は、小売チャネルの急速なデジタル化と国際的な植物性食品企業の存在感の高まりによってさらに強化されています。伝統的な消費パターンと近代的な小売インフラが組み合わさることで、ダイナミックな市場環境が生まれ、中国の豆腐セクターは成長を続けています。

インドネシアの豆腐市場

インドネシアはこの地域で最もダイナミックな市場として浮上し、2024年から2029年までの年平均成長率は約14%と予測。同国の豆腐産業は中小規模が中心で、多様で競争の激しい市場環境となっています。インドネシアにおける菜食主義のトレンドの高まりは、都市部の消費者の健康意識や環境意識の高まりなど、複数の要因に支えられています。豆腐は動物性タンパク質に比べて手頃な価格であるため、インドネシア料理の定番となっており、白、黄、ポン、絹、皮、丸豆腐など様々な種類が消費者の嗜好に対応しています。市場の成長をさらに支えているのは、インドネシアが東南アジア最大の食品用大豆輸入国であり、主に米国から年間250~260万トンの大豆を輸入していることである。この強固なサプライチェーン・インフラに加え、消費者需要の増加と小売ネットワークの拡大により、インドネシアはこの地域の重要な成長市場として位置づけられている。

日本の豆腐市場

日本の豆腐市場は、洗練された消費者の嗜好と革新的な製品開発を示しています。ハンサム豆腐」、「豆腐屋ジョニー」、「風に吹かれて」などのブランドが、現代の消費者を惹きつける独創的なバリエーションを提供しているのが特徴。日本の消費者は、豆腐を高級なタンパク質の代替品と見なすようになっており、伝統的なブロックから豆腐ハンバーグのような斬新な形式のものまで、さまざまな製品が登場している。市場の進化を支えているのは、日本人の食生活におけるタンパク源の多様化を目指す農水省の取り組み。小売の状況はよく整備されており、スーパーマーケットが製品の流通とイノベーションにおいて重要な役割を果たしている。外食産業も豆腐を受け入れており、伝統的な調理法からモダンなフュージョン料理まで、さまざまな料理に取り入れています。

インドの豆腐市場

インドの豆腐市場は、伝統的なベジタリアン文化と現代的な健康意識のユニークな融合を象徴しています。現地では大豆パニール(soy paneer)として知られる豆腐は、ベジタリアンの多いインドで受け入れられており、近年のベジタリアンの数は3,400万人を超えています。インドの豆腐市場規模は、植物性食品分野で現在50社以上の新興企業が事業を展開しており、大きな変革期を迎えています。特にインド農業研究評議会(Indian Council of Agricultural Research)による取り組みを通じて、費用対効果の高い新技術が開発されたことで、中小企業による豆腐製造が民主化されました。市場の成長をさらに支えているのは、小売インフラの拡大と植物性タンパク質に対する消費者の意識の高まりである。伝統的なベジタリアン食の嗜好と現代的な健康トレンドの組み合わせが、インドにおける豆腐需要に有利な環境を作り出しています。

その他の国の豆腐市場

オーストラリア、マレーシア、韓国など他のアジア太平洋諸国の豆腐市場は、独自の文化的・経済的要因に影響された多様な成長パターンを示しています。オーストラリア市場の特徴は、高級志向と地元産原料への強い嗜好であり、特に「オーストラリア産認定」のラベルが付いた製品が好まれることである。マレーシアの市場は、多文化的な食の景観と都市部の消費者の健康志向の高まりから恩恵を受けている。韓国市場は、伝統的な食生活の嗜好と、コンビニエンス・フード部門における革新的な製品開発によって牽引されている。これらの市場には、健康意識の高まり、ベジタリアンと菜食主義者の人口拡大、消費者の環境意識の高まりなど、共通の成長要因があります。近代的な小売インフラとオンライン流通チャネルの整備が、これらの国々の市場拡大を支え続けています。

アジア太平洋地域の豆腐産業の概要

アジア太平洋地域の豆腐市場のトップ企業

アジア太平洋地域の豆腐市場では、みすずコーポレーション、PSCコーポレーション、Vitasoy International、Pulmuone Corporateといった老舗企業が、様々な戦略的取り組みを通じて豆腐業界をリードしています。特に、伝統的な本物志向を維持しつつ、新しい風味や食感の豆腐製品を開発することで、製品のイノベーションに注力する企業が増えています。高度な製造技術や自動化された生産工程への投資を通じて卓越したオペレーションが実現され、ISO、HACCP、FSSCなどの品質認証を取得している企業もある。戦略的拡大の動きとしては、特に中国やインドといった高成長市場に新たな生産施設を設立する一方、地域全体の流通網を強化することが挙げられます。また、非遺伝子組み換え大豆の調達から、環境に優しいパッケージング・ソリューションやクリーンエネルギーへの取り組みまで、各社は事業運営における持続可能性を重視しています。

地域主導の優位性を示す市場構造

アジア太平洋地域の豆腐市場は、地域の大手コングロマリットと地元の専門メーカーが混在する断片的な構造を示しています。伝統的な地元メーカーは、地元の味覚嗜好を深く理解し、流通網を確立しているため、それぞれの市場で強い地位を維持しています。大手コングロマリットは、消費者の嗜好を満たすために伝統的な製造方法を維持しながらも、市場での存在感を拡大するために、その資金力と高度な技術力を活用しています。市場の特徴は、近代的な工業規模の生産施設と、特定の地域市場に対応する小規模で伝統的な生産部門が組み合わさっていることです。

M&A(合併・買収)活動が競争環境を形成しつつあり、大手企業は地域的プレゼンスと製品ポートフォリオを拡大するために地元メーカーを買収しています。企業は、市場での地位を強化し、製品へのアクセスを改善するために、流通業者や小売業者と戦略的パートナーシップを結んでいます。業界では垂直統合戦略が見られ、おから調達から流通までのバリューチェーン全体をコントロールする企業もあれば、専門的な生産に重点を置き、原料調達と流通は提携ネットワークに頼る企業もあります。

イノベーションと流通が成長の鍵

豆腐市場での成功は、伝統的な本物志向と現代的な革新性のバランスをいかにとるかにかかっています。市場のプレーヤーは、消費者が期待する伝統的な品質を維持しながら、新しい製品バリエーションを生み出すための研究開発に投資する必要があります。企業はまた、特に新興市場における流通網の強化に力を入れるとともに、製品の鮮度を確保するための効率的なコールドチェーン機能を開発する必要があります。消費者の嗜好や買い物習慣の変化に伴い、これらのチャネルが進化し続ける中、小売業者や外食業者との強固な関係構築は極めて重要になっています。

今後の市場での成功には、事業規模を拡大しながらも製品の品質を維持すること、原材料コストを管理すること、進化する規制要件に適応することなど、いくつかの重要な要素に対処することが企業に求められます。企業は、価格競争力を維持しながら、競争が激化する市場で製品を差別化する戦略を開発する必要があります。環境の持続可能性と食品安全の遵守は、成功のためにますます重要な要素となっており、企業は持続可能な慣行へのコミットメントを実証し、厳格な品質管理基準を維持する必要があります。消費者の嗜好の変化、特にヘルシーで便利な食品に対する需要の高まりに適応する能力は、市場での地位を維持する上で極めて重要です。

アジア太平洋地域の豆腐市場ニュース

- 2022年6月:森永ニュートリショナルフーズがベルベットのような滑らかな食感で知られる「森乳ゆず風味絹ごし豆腐」を発売。しっかりとした食感で、デザートに加えたり、下ごしらえにブレンドしたりと汎用性の高い商品。

- 2022年5月:PSCはC.K.H. Food Trading Pte Ltdと123 Mart Pte Ltdの買収を発表。2022年1月1日より発効。

- 2022年4月:Pulmuoneは、年間豆腐生産能力を4倍の6,000万パックに増強し、中国での全国流通を確保。

1. エグゼクティブサマリーと主な調査結果

2. 序論

- 2.1 調査の前提条件と市場定義

- 2.2 調査範囲

- 2.3 調査方法

3. 主要業界動向

- 3.1 価格動向

- 3.1.1 豆腐

- 3.2 規制の枠組み

- 3.2.1 オーストラリア

- 3.2.2 中国

- 3.2.3 インド

- 3.2.4 日本

- 3.3 バリューチェーンと流通チャネル分析

4. 市場セグメント分析(市場規模(単位:米ドル)、2030年までの予測、成長見通し分析を含む

- 4.1 流通チャネル

- 4.1.1 オフ・トレード

- 4.1.1.1 コンビニエンスストア

- 4.1.1.2 オンラインチャネル

- 4.1.1.3 スーパーマーケットとハイパーマーケット

- 4.1.1.4 その他

- 4.1.2 オン・トレード

- 4.2 国別

- 4.2.1 オーストラリア

- 4.2.2 中国

- 4.2.3 インド

- 4.2.4 インドネシア

- 4.2.5 日本

- 4.2.6 マレーシア

- 4.2.7 韓国

- 4.2.8 その他のアジア太平洋地域

5. 競争環境

- 5.1 主な戦略的動き

- 5.2 市場シェア分析

- 5.3 企業ランドスケープ

- 5.4 企業プロフィール(グローバルレベルの概要、市場レベルの概要、中核事業セグメント、財務、従業員数、主要情報、市場ランク、市場シェア、製品・サービス、最近の動向の分析を含む)

-

- 5.4.1 Hangzhou Bean Food Co. Ltd.

- 5.4.2 Invigorate Foods Pvt. Ltd

- 5.4.3 Leong Guan Food Manufacturer Pte Ltd.

- 5.4.4 Miracle Soybean Food International Corporation

- 5.4.5 Misuzu Corporation Co. Ltd

- 5.4.6 Morinaga Milk Industry Co. Ltd

- 5.4.7 PSC Corporation Limited

- 5.4.8 Pulmuone Corporate

- 5.4.9 Vitasoy International Holdings Ltd

-

6. 食肉代替品業界のセオに対する重要な戦略的質問

7. 付録

- 7.1 世界の概要

- 7.1.1 概要

- 7.1.2 ポーターのファイブフォース・フレームワーク

- 7.1.3 世界のバリューチェーン分析

- 7.1.4 市場ダイナミクス(DROs)

- 7.2 出典と参考文献

- 7.3 図表一覧

- 7.4 主要インサイト

- 7.5 データパック

- 7.6 用語集

市場の定義

- 代用肉 – ベジタリアンまたはビーガンの原材料を使用し、肉の代わりとして食べられる食品。肉代替食品は通常、口当たり、風味、外観、化学的特性など、特定の種類の肉の品質に近似しています。

- テンペ-大豆をリゾープスで発酵させた高タンパク質のアジア食品。

- テクスチャード・ベジタブル・プロテイン – 大豆、エンドウ豆、小麦、麻などの消耗性タンパク質源から作られた食品は、テクスチャード・ベジタブル・プロテインとして知られています。各タンパク質は、構造的な完全性と識別可能なテクスチャーを持つため、調理中の水分補給や、食品を消費するための準備に使用されるその他の工程に耐えることができます。

- 豆腐 – 豆腐は、豆乳を凝固剤で処理することにより調製される柔らかい食品。

調査方法

モルドールインテリジェンスは、すべてのレポートにおいて4つのステップからなる方法論に従っています。

- ステップ-1:主要変数の特定 堅牢な予測手法を構築するため、ステップ1で特定した変数と要因を、入手可能な過去の市場数値と照らし合わせて検証します。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ-2:市場モデルの構築 予測年度の市場規模予測は名目ベースです。インフレは価格設定の一部ではなく、各国の平均販売価格(ASP)は予測期間を通じて一定に保たれます。

- ステップ-3:検証と最終決定: この重要なステップでは、調査対象市場の一次調査専門家の広範なネットワークを通じて、すべての市場数値、変数、アナリストの呼び出しを検証します。回答者は、調査対象市場の全体像を把握するため、レベルや機能を超えて選ばれます。

- ステップ-4:調査結果 シンジケートレポート、カスタムコンサルティング、データベース、購読プラットフォーム。

アジア太平洋地域の豆腐市場に関する調査FAQ

アジア太平洋地域の豆腐市場の規模は?

アジア太平洋地域の豆腐市場規模は、2025年には4億1,193万米ドルに達し、2030年には年平均成長率13.08%で7億6,170万米ドルに達すると予測されています。

現在のアジア太平洋地域の豆腐市場規模は?

2025年には、アジア太平洋地域の豆腐市場規模は4億1,193万米ドルに達する見込みです。

アジア太平洋地域の豆腐市場の主要プレーヤーは?

Invigorate Foods Pvt. Ltd、Miracle Soybean Food International Corporation、Misuzu Corporation Co. Ltd.、Miracle Soybean Food International Corporation、Misuzu Corporation Co.

アジア太平洋地域の豆腐市場で最大のシェアを占めるセグメントは?

アジア太平洋地域の豆腐市場において、流通チャネル別で最も大きなシェアを占めているのは、オフ・トレード・セグメントです。

アジア太平洋地域の豆腐市場で最大のシェアを占める国は?

2025年、アジア太平洋地域の豆腐市場において、国別で最大のシェアを占めるのは中国です。

アジア太平洋地域の豆腐市場の対象年、2025年の市場規模は?

2025年のアジア太平洋地域の豆腐市場規模は4億1,193万と推定されます。本レポートでは、2017年、2018年、2019年、2020年、2021年、2022年、2023年、2024年のアジア太平洋地域の豆腐市場の過去の市場規模を調査しています。また、2025年、2026年、2027年、2028年、2029年、2030年のアジア太平洋地域の豆腐市場規模を予測しています。

*** 本調査レポートに関するお問い合わせ ***