トイレットペーパー市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

トイレットペーパー市場レポートは、製品タイプ(ロール型および折り畳み型)、エンドユーザー(家庭用および業務用)、流通チャネル(オフラインおよびオンライン)、原材料源(バージンパルプ、再生繊維、竹および代替繊維)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

トイレットペーパー市場の概要:成長トレンドと予測(2025年~2030年)

本レポートは、トイレットペーパー市場の規模、成長、見通し、および2025年から2030年までのトレンドを詳細に分析したものです。製品タイプ(ロール型、折り畳み型)、エンドユーザー(家庭用、商業用)、流通チャネル(オフライン、オンライン)、原材料(バージンパルプ、再生繊維、竹および代替繊維)、および地域(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)別に市場をセグメント化し、市場予測は金額(米ドル)で提供されています。

# 市場概要

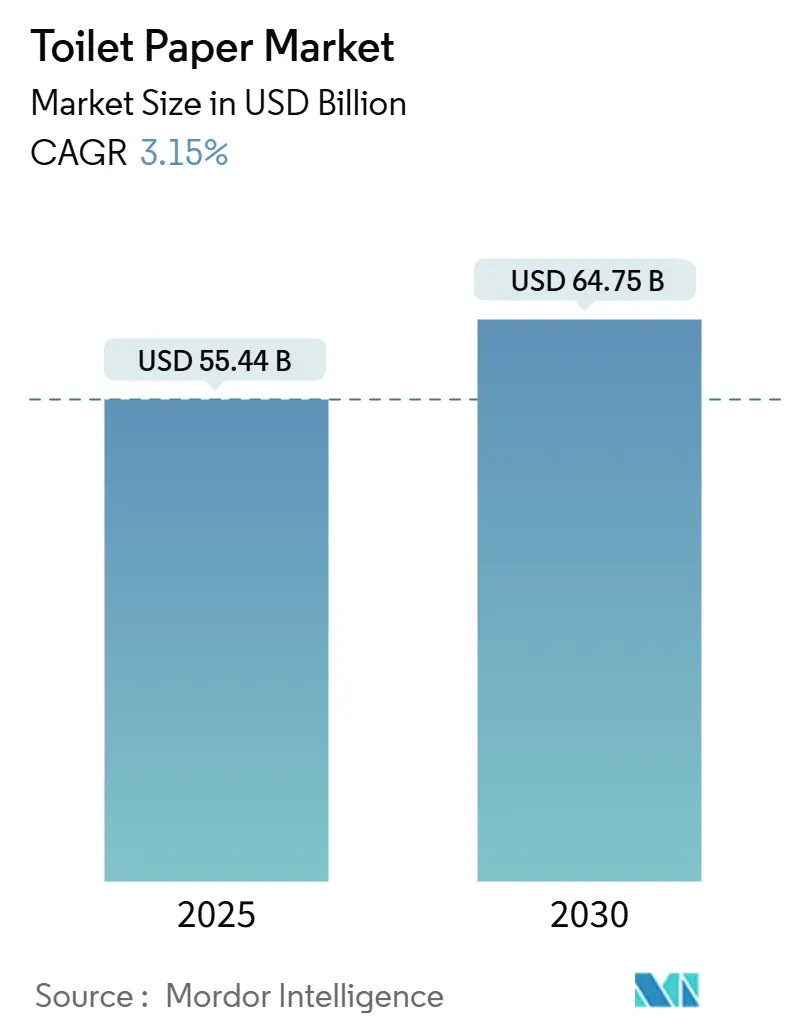

トイレットペーパー市場は、2025年には554.4億米ドルと評価され、2030年までに647.5億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は3.15%を記録する見込みです。衛生意識の高まり、プレミアムな多層製品の投入、再生繊維の採用が市場の緩やかな成長を支えていますが、成熟経済圏では数量需要が横ばいとなっています。メーカーは、原材料パルプの価格変動を相殺するため、香り付きや芯なしロールといった利益率の高い革新に注力しています。Eコマースの定期購入モデルは家庭でのまとめ買いを拡大させ、一方、ホスピタリティやヘルスケア分野では施設の利用がパンデミック前の水準に戻り、商業需要が正常化しています。Kimberly-ClarkとSuzanoによる34億米ドルの合弁事業に代表されるサプライチェーンの統合は、競争を激化させ、森林破壊のない調達を求める規制圧力にもかかわらず、生産能力への投資を後押ししています。

主要な市場データ(2025年~2030年):

* 調査期間: 2019年~2030年

* 市場規模(2025年): 554.4億米ドル

* 市場規模(2030年): 647.5億米ドル

* 成長率(2025年~2030年): 3.15% CAGR

* 最も成長の速い市場: アジア太平洋

* 最大の市場: 北米

* 市場集中度: 低い

# 主要なレポートのポイント(2024年データに基づく)

* 製品タイプ別: ロール型が2024年に売上高の75.54%を占め、折り畳み型は2030年までに4.34%のCAGRで拡大すると予測されています。

* エンドユーザー別: 家庭用が2024年にトイレットペーパー市場シェアの65.23%を占め、商業用アプリケーションは2030年までに5.23%で最も速い成長を遂げると予測されています。

* 流通チャネル別: オフライン小売が2024年に54.78%のシェアを保持しましたが、オンライン販売は2030年までに5.84%のCAGRで増加しています。

* 原材料別: 再生繊維が2024年にトイレットペーパー市場規模の53.24%を占め、4.23%のCAGRで成長しています。

* 地域別: 北米が2024年に39.28%のシェアで市場を支配しましたが、アジア太平洋地域は2030年までに6.88%のCAGRで成長すると予測されています。

# 世界のトイレットペーパー市場のトレンドと洞察

推進要因(Drivers)

* 衛生意識と都市化の急増(CAGRへの影響: +0.8%): 南アジアおよび東南アジアにおける急速な都市成長は、可処分所得と衛生意識を高めています。都市部の人口密度は衛生に関する同調圧力を強め、無印のティッシュから快適性と安全性を謳うブランドの2枚重ね・3枚重ね製品への移行を加速させています。自治体による水道設備の改善は、流せる製品の基準を高め、芯なしロールの採用を促進しています。政府は新規住宅プロジェクトにおける衛生設備の設置を義務付けており、一人当たりのティッシュ消費量のベースラインを引き上げています。その結果、近代的な小売業がまだ発展途上の二次都市では、トイレットペーパー市場が持続的な二桁の数量成長を記録しており、メーカーは近隣店舗やデジタルプラットフォームへの流通を同時に拡大するよう促されています。

* パンデミック後のホスピタリティ回復(CAGRへの影響: +0.5%): ホテル稼働率と選択的医療処置は2024年半ばまでに2019年の水準に戻り、施設向けティッシュの需要が回復しました。施設管理者は、ゲストや患者を安心させるため、タッチフリーディスペンサーや高層ストックなどの高度な清掃プロトコルを導入しています。フロリダ、スペイン、タイなどの観光主導型市場では、2019年の訪問者数を上回っており、卸売業者はパルプ価格の高騰前に価格を固定するため、複数年供給契約を結んでいます。この数量の可視性は、アウェイ・フロム・ホーム形式に特化したTAD(Thru-Air-Dried)ラインへの設備投資を支え、主要なコンバーターの収益回復力を強化しています。

* ティッシュ販売におけるEコマースの浸透(CAGRへの影響: +0.4%): ロックダウン中に消費者が自動補充を受け入れたことで、大容量ティッシュパックの定期購入型配送はニッチから主流へと成長しました。アルゴリズムは家庭の使用状況に合わせて出荷頻度を微調整し、ブランド定着度を高め、価格感度を低下させています。インドネシアやメキシコでは、モバイルウォレットとラストマイル配送が実店舗のカバー範囲のギャップを埋め、新規ブランドが初めての購入者に直接アクセスできるようになっています。デジタルストアフロントは、バスルームのサイズ、家族構成、持続可能性の好みなど、詳細な買い物客データを収集し、小型アパート向けの個包装香り付きロールのようなターゲットを絞った製品投入を促進しています。

* 多層および香り付きSKUによるプレミアム化(CAGRへの影響: +0.3%): 消費者が1枚重ねの基本製品から、アロエやラベンダーの香りを注入した3枚重ねのエンボス加工シートにアップグレードすることで、利益率が拡大します。ブランドオーナーは、プラスチック製の外装をリサイクル可能な紙に置き換えることで、プレミアム化を持続可能性と結びつけ、棚での魅力を高め、小売業者のESGスコアカードに準拠しています。マーケティングは、一般的な柔らかさの主張から、科学に基づいた皮膚科テストへと移行し、高級ティッシュを日用品ではなくウェルネスアクセサリーとして位置付けています。これらの戦術は、2024年に記録されたパルプ価格の14%高騰を相殺するのに十分な平均販売価格の上昇をもたらしています。

* 流せる芯なしロールを可能にする特許切れ(CAGRへの影響: +0.2%): 先進国市場において、流せる芯なしロールの特許切れが、製品革新と市場拡大を促進しています。

* 再生繊維のグリーンビルディング調達(CAGRへの影響: +0.3%): EUを中心に、北米にも拡大しているグリーンビルディングにおける再生繊維の調達は、持続可能性への意識の高まりを反映し、市場成長に貢献しています。

抑制要因(Restraints)

* 原材料パルプ価格の変動(CAGRへの影響: -0.6%): 2024年4月には欧州の広葉樹パルプが1トンあたり1,380ユーロに高騰し、コンバーターの利益を圧迫し、小売業者への四半期ごとの価格調整を促しました。フィンランドでの製紙工場ストライキは供給を混乱させ、パナマ運河を通る貨物輸送のボトルネックは南米からの出荷リードタイムを延長させました。大手メーカーは、ユーカリやアカシアのブレンドを含む長期契約や多様な調達を通じてヘッジしていますが、中小の地域プレーヤーは流動性の逼迫に直面しており、M&A活動を加速させる可能性があります。価格変動は、知覚される品質を犠牲にすることなく繊維使用量を抑えるため、軽量シートグラム数における革新も促しています。

* 森林破壊関連規制の強化(CAGRへの影響: -0.4%): 2023年に施行されたEUの森林破壊のない調達に関する規制は、トレーサビリティを義務付けており、PEFC/FSC認証を受けた森林を持つ製紙工場や再生処理を行う工場に有利に働いています。これは、北米にも拡大しており、市場に影響を与えています。

* 先進国市場における温水洗浄便座の普及拡大(CAGRへの影響: -0.4%): スマート温水洗浄便座は、衛生とコスト削減を謳うバイラルなソーシャルメディアキャンペーンを通じて主流の認知度を獲得しています。TOTOの米国での売上は2023年から2024年の間に80%増加し、設置後には家庭用トイレットペーパーの消費量を最大75%削減しています。環境に関する物語は森林破壊の削減を強調し、環境意識の高いミレニアル世代に響いています。完全な代替は緩やかですが、累積的な効果は高所得地域での需要の漸増を侵食しており、ティッシュブランドはウェットワイプや水分強化ロールなど、競合ではなく補完的な製品への多様化を余儀なくされています。

* 北米の甲虫被害による繊維不足(CAGRへの影響: -0.3%): 北米における甲虫被害による繊維不足は、原材料供給に影響を与え、市場の成長を抑制する要因となっています。

# セグメント分析

製品タイプ別:ロール型の優位性と折り畳み型の成長モメンタム

ロール型ティッシュは2024年にトイレットペーパー市場シェアの75.54%を占めました。これは、家庭が標準的なバスルーム設備に適合し、まとめ買いの経済性を支えるおなじみのロール型を好むためです。ロール型製品の市場規模は、家庭用およびアウェイ・フロム・ホームの両方で交換頻度を減らすブランドのメガパックやジャンボパックから恩恵を受けており、小売業者にとっての価値認識と棚効率を強化しています。

一方、折り畳み型は絶対的な売上では小さいものの、オフィス、クイックサービスレストラン、ヘルスケア施設が廃棄物を抑制し衛生を向上させる多層およびインターフォールドディスペンサーを採用するため、2030年までに4.34%のCAGRで成長すると予測されています。メーカーは、芯なし技術の特許切れを活用して、スペースの限られたトイレに適合するスリムな折り畳みシートを導入しており、エンボス加工技術はプレミアムロールとの柔らかさのギャップを縮めています。単一引き出しディスペンシングが全体的な繊維使用量を削減し、施設のESG目標を支援するため、持続可能性の認証は折り畳み型の採用をさらに促進しています。これにより、競争はディスペンサーの革新を中心に激化しており、スマートセンサーが使用状況を追跡して清掃スケジュールを最適化し、在庫切れを減らすことで、伝統的に製品中心だったカテゴリーにサービス差別化を加えています。

エンドユーザー別:商業部門の回復が成長を加速

家庭用は2024年にトイレットペーパー市場シェアの65.23%を占め、ベースラインの数量を提供していますが、先進国では飽和状態に直面しています。商業需要は、ホテル、空港、クリニックが高頻度の清掃ルーチンを再開するため、年間5.23%で成長しています。施設管理者は、企業の持続可能性目標を達成するためにFSC認証ストックを優先し、追跡可能な繊維チェーンを持つサプライヤーからの調達を推進しています。ホスピタリティ施設は、高級感を伝えるエンボス加工のメガロールを選択し、ゲスト体験を通じてブランド価値を高めています。

オフィスでは、ハイブリッド勤務が絶対的な来客数を抑制していますが、衛生意識の高まりにより一人当たりのティッシュ使用量は依然として高水準です。教育機関は学期スケジュールに合わせたジャンボディスペンサーを採用し、コンバーターに安定した季節需要をもたらしています。予測可能な商業パイプラインは、生産効率と製品の柔らかさを向上させる大容量TADマシンへの投資を支え、既存企業の競争優位性を強化しています。

流通チャネル別:オンライン加速が小売を再構築

オフライン小売は2024年に54.78%のシェアを維持し、スーパーマーケットのプロモーションやプライベートブランドの拡大に支えられています。しかし、トイレットペーパー市場は、玄関先での利便性とまとめ買い割引が時間に追われる消費者を惹きつけるため、オンライン販売で5.84%のCAGRを記録しています。マーケットプレイスはティッシュと家庭用品をバンドルし、平均注文額を増やし、ラストマイルコストを削減しています。定期購入モデルは消費サイクルを予測し、家族の在庫切れリスクを低減し、ブランドが詳細な消費インサイトを把握できるようにしています。

ドラッグストアやコンビニエンスストアは緊急購入に不可欠ですが、運営コストの上昇による利益圧迫に直面しています。倉庫型店舗はパレット梱包を活用して大家族を顧客にしていますが、Eコマースの競合他社は会員費なしで同様の割引を提供しています。チャネル間の競合を避けるため、主要ブランドはオンライン限定のSKUを展開しており、例えば、開封時に膨らむ圧縮された6ロールパックは、小包の寸法と配送経済性を最適化しています。

原材料別:再生繊維の優位性が持続可能性の要件を反映

再生繊維は2024年に売上高の53.24%を確保し、EUの森林破壊のない規制がトレーサビリティを要求していることから、4.23%のCAGRで恩恵を受けています。米国のコンバーターは2024年に390万トンの回収紙を消費し、欧州の同業者を上回りました。バージンパルプは超ソフトなプレミアムSKUで足場を維持していますが、サプライヤーは評判リスクを軽減するためFSC認証を迅速に進めています。竹ベースのロールは、消費者が急速に再生する繊維を求めるため、ニッチから主流へと規模を拡大しています。スタートアップ企業は、数十年かかる木の成長に対し、3年間の収穫サイクルを強調しています。

加工技術の革新により、使用済み紙のインク汚染が減少し、塩素漂白なしで明るさレベルが向上しています。製紙工場は、脱インク汚泥をバイオエネルギーに変換する嫌気性消化槽を統合し、温室効果ガス排出量を削減し、再生可能電力クレジットの資格を得ています。これらの運用上の利点により、再生製品はバージン製品との柔らかさのギャップを縮め、消費者の受け入れと規制への適合を強化しています。

# 地域分析

* 北米: 2024年には世界の売上高の39.28%を占め、根強いブランドロイヤルティと高い一人当たり使用量を反映しています。プライベートブランドのシェアは小売売上高の3分の1を超え、ブランド製品の定価に圧力をかけていますが、消費者がより手頃な価格でプレミアムな3枚重ね製品にアクセスできるようになっています。Quilted Northernの紙製外装が年間50万ポンドのプラスチックを削減するなど、持続可能性がパッケージングの変化を推進しています。温水洗浄便座のマーケティングは勢いを増していますが、Dude Productsのようなウェットワイプのイノベーターはカテゴリー売上高のわずか1%しか占めておらず、全面的な代替ではなく共存の余地があることを示しています。

* アジア太平洋: 2030年までに6.88%のCAGRを記録し、最も成長の速い地域です。都市部の所得増加により、消費者は水のみの衛生習慣からソフトティッシュへと移行しています。インドやインドネシアのモバイルコマースプラットフォームは、これまで近代的な商業施設が不足していた準都市部に工場から直接出荷することを可能にしています。2022年の中国経済の減速は一時的にティッシュの供給過剰を引き起こし価格を押し下げましたが、物流の安定化とパンデンド需要の回復により、2024年後半には利益率が回復しました。日本の温水洗浄便座普及率80.2%は数量成長を抑制していますが、電子トイレユニット向けに設計されたコンパクトな詰め替えロールの販売を促進しています。

* ヨーロッパ: 適度な需要と複雑なコンプライアンスのバランスが取れています。2023年に施行された森林破壊のない法律はトレーサビリティを義務付けており、PEFC/FSC認証を受けた森林を持つ製紙工場や再生処理を行う工場に有利に働いています。イタリアやスウェーデンの生産拠点は、エネルギー効率の高い機械を活用して電力コストを相殺し、高利益率の3枚重ね製品を中東に輸出しています。

* ラテンアメリカ: ブラジルのSuzanoはユーカリ農園を活用して統合ティッシュラインを供給し、M&Aを通じて地域的に拡大しています。アンデス市場は太平洋航路への近接性から恩恵を受けています。

* 中東・アフリカ: 学校やショッピングモールにトイレ設備が組み込まれるインフラプロジェクトにより、初期段階の成長が見られ、ベースラインの消費量が増加しています。

# 競争環境

このセクターは中程度に細分化されています。Charminは北米の小売売上高の25%以上を確保し、柔らかさを家族の快適さと結びつける広告を通じてブランド価値を高めています。Kimberly-ClarkとSuzanoの提携は、34億米ドルの事業体を形成し、低コストのブラジル産パルプとKleenexのような象徴的なブランドを組み合わせることで、グローバルな規模を向上させています。Essityは、補充アラートを送信するスマートディスペンサーでTorkプロフェッショナルレンジを強化し、企業顧客の清掃作業を削減しています。

新規参入企業は、持続可能性の空白地帯を開拓しています。Reel Paperは、再生可能な繊維サイクルを強調し、ソーシャルメディアを通じて竹製ロールを販売しています。一方、Georgia-Pacificは、ARIAを100%再生紙で包まれた3枚重ね製品として再発売し、環境意識の高い家庭をターゲットにしています。プライベートブランドは、小売業者のデータ分析により、地域の人口統計に合わせてパックサイズと層数を調整することで強化されています。技術投資は、バルクの柔らかさとエネルギー効率を向上させるTADおよびeTADマシンに集中しており、First Qualityのオハイオ州における8億米ドルのプロジェクトは、超プレミアムタオルおよびティッシュセグメントをターゲットとした生産能力拡大の例です。

2024年以降の戦略的な動きは、統合の勢いを示しています。SofidelによるClearwater Paperのティッシュ資産買収により、同社は北米で4番目に大きな生産者となり、Navigatorの英国での取引は、ティッシュ売上高の半分を単一市場にシフトさせ、地理的焦点を明確にしています。Azzurra CapitalによるLucartへの出資など、プライベートエクイティからの資本流入は、再生繊維の成長経路への信頼を示しています。全体として、競争優位性は、統合されたパルプ供給、ブランド価値、およびますます持続可能性を重視する契約に響くESG認証にかかっています。

トイレットペーパー業界の主要企業:

* プロクター・アンド・ギャンブル(Procter and Gamble)

* キンバリー・クラーク・コーポレーション(Kimberly Clarke Corporation)

* ジョージア・パシフィックLLC(Georgia Pacific LLC)

* スザノS.A.(Suzano S.A.)

* エシティAB(Essity AB)

# 最近の業界動向

* 2025年6月: Kimberly-ClarkはSuzanoとの34億米ドルの合弁事業を完了し、100万トンのグローバルティッシュ生産者を設立しました。

* 2025年2月: First Quality Tissueは、2台のTADマシンを特徴とする超プレミアム拡張のためにオハイオ州デファイアンスを選定しました。

* 2025年: Kimberly-Clarkは、オハイオ州の新施設とサウスカロライナ州のアップグレードを含む、米国製造業を拡大するための20億米ドルの5カ年プログラムを発表しました。

* 2024年11月: SofidelはClearwater Paperのティッシュ部門を10.6億米ドルで買収を完了しました。

この市場は、衛生意識の高まりと持続可能性への要求に応えつつ、技術革新と戦略的統合を通じて成長を続けると予測されます。

世界のトイレットペーパー市場に関する本レポートは、個人の衛生維持に不可欠なティッシュペーパー製品に焦点を当て、その市場の動向、成長要因、課題、競争環境、将来の展望を包括的に調査しています。本調査は、ベースイヤーの要因に基づき、トップダウンおよびボトムアップのアプローチを用いて市場推定と成長率を算出しています。

市場規模と成長予測に関して、世界のトイレットペーパー市場は2024年に124.5億米ドルと推定され、2025年には133.5億米ドルに達すると見込まれています。その後、2025年から2030年にかけて年平均成長率(CAGR)6.72%で成長し、2030年には184.8億米ドルに達すると予測されています。地域別では、2025年には北米が最大の市場シェアを占めるとされていますが、予測期間(2025-2030年)においてはヨーロッパが最も高いCAGRで成長すると推定されています。

市場の成長を牽引する主な要因としては、衛生意識の向上と都市化の進展、パンデミック後のホスピタリティ業界の回復、ティッシュ製品販売におけるEコマースの浸透が挙げられます。特に、多層・香り付き製品によるプレミアム化の動きや、フラッシュ可能な芯なしロールの特許切れによる製品革新、さらにはリサイクル繊維を利用したグリーンビルディングの調達基準なども市場拡大に大きく寄与しています。

一方で、市場の成長を抑制する要因も存在します。主なものとして、原材料であるパルプ価格の変動性、森林伐採に関連する規制の強化、先進国における温水洗浄便座の普及拡大が挙げられます。加えて、北米でのカブトムシによる森林被害に起因する繊維不足も、サプライチェーンに影響を与える課題となっています。

本レポートでは、市場を多角的に分析するために、以下のセグメントに分けて詳細な調査を行っています。

製品タイプ別では、標準ロール、メガ/ジャンボロール、芯なしロールを含むロールタイプと、マルチフォールド、インターフォールドを含む折りたたみタイプに分類されます。エンドユーザー別では、家庭用と、ホスピタリティ・旅行、オフィス・機関、医療施設といった商業用に分けられます。流通チャネル別では、スーパーマーケット/ハイパーマーケット、コンビニエンスストア/ドラッグストアなどのオフラインチャネルとオンラインチャネルに分類されます。素材源別では、バージンパルプ、リサイクル繊維、竹および代替繊維が分析対象です。地域別では、北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランスなど)、アジア太平洋(中国、インド、日本など)、中東・アフリカ、南米の主要地域と、それぞれの主要国に細分化して分析されています。

競争環境については、市場集中度、主要企業の戦略的動向、市場シェア分析、およびプロクター・アンド・ギャンブル、キンバリー・クラーク、エシティ、ジョージア・パシフィック、スザノS.A.といったグローバルな主要企業の詳細な企業プロファイルが含まれています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向などが網羅されています。また、サプライチェーン分析、規制環境、技術的展望、リサイクルと持続可能性の状況、ポーターのファイブフォース分析など、市場を深く理解するための多岐にわたる分析も実施されています。

本レポートは、トイレットペーパー市場における潜在的な機会と将来の展望についても言及しており、未開拓の分野や満たされていないニーズの評価も行っています。これにより、市場参加者は戦略的な意思決定を行う上で貴重な洞察を得ることができます。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 衛生と都市化の急増

- 4.2.2 パンデミック後のホスピタリティの回復

- 4.2.3 ティッシュ販売におけるEコマースの浸透

- 4.2.4 多層および香り付きSKUによる高級化

- 4.2.5 特許切れによる流せる芯なしロールの実現

- 4.2.6 リサイクル繊維のためのグリーンビルディング調達

- 4.3 市場の阻害要因

- 4.3.1 原料パルプ価格の変動

- 4.3.2 森林伐採関連規制の強化

- 4.3.3 先進国市場における温水洗浄便座の普及拡大

- 4.3.4 北米の甲虫による被害による繊維不足

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 リサイクルと持続可能性の状況

- 4.8 ポーターの5つの力分析

- 4.8.1 供給者の交渉力

- 4.8.2 買い手の交渉力

- 4.8.3 新規参入の脅威

- 4.8.4 代替品の脅威

- 4.8.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 製品タイプ別

- 5.1.1 ロールタイプ

- 5.1.1.1 標準ロール

- 5.1.1.2 メガ/ジャンボロール

- 5.1.1.3 コアレスロール

- 5.1.2 折りたたみタイプ

- 5.1.2.1 マルチフォールド

- 5.1.2.2 インターフォールド

- 5.2 エンドユーザー別

- 5.2.1 家庭用

- 5.2.2 商業用

- 5.2.2.1 ホスピタリティおよび旅行

- 5.2.2.2 オフィスおよび施設

- 5.2.2.3 ヘルスケア施設

- 5.3 流通チャネル別

- 5.3.1 オフライン

- 5.3.1.1 スーパーマーケット/ハイパーマーケット

- 5.3.1.2 コンビニエンスストアおよびドラッグストア

- 5.3.1.3 その他のオフライン流通チャネル

- 5.3.2 オンライン

- 5.4 材料源別

- 5.4.1 バージンパルプ

- 5.4.2 再生繊維

- 5.4.3 竹および代替繊維

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 ロシア

- 5.5.2.7 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリアおよびニュージーランド

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 中東

- 5.5.4.1.1 アラブ首長国連邦

- 5.5.4.1.2 サウジアラビア

- 5.5.4.1.3 トルコ

- 5.5.4.1.4 その他の中東

- 5.5.4.2 アフリカ

- 5.5.4.2.1 南アフリカ

- 5.5.4.2.2 ナイジェリア

- 5.5.4.2.3 エジプト

- 5.5.4.2.4 その他のアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Procter & Gamble

- 6.4.2 Kimberly-Clark Corporation

- 6.4.3 Essity AB

- 6.4.4 Georgia-Pacific LLC

- 6.4.5 Suzano S.A.

- 6.4.6 Sofidel Group

- 6.4.7 Kruger Inc.

- 6.4.8 Hengan International Group

- 6.4.9 Cascades Inc.

- 6.4.10 Asia Pulp & Paper (APP)

- 6.4.11 Clearwater Paper

- 6.4.12 WEPA Group

- 6.4.13 Oji Holdings

- 6.4.14 Unicharm Corporation

- 6.4.15 Resolute Forest Products

- 6.4.16 Forest Products Suzano Papel e Celulose

- 6.4.17 Ontex BV

- 6.4.18 Nice-Pak Products

- 6.4.19 Asia Symbol

- 6.4.20 Smurfit Westrock (Bleached Board & Tissue)

- 6.5 ヒートマップ分析

- 6.6 競合分析 – 新興企業 vs 確立された企業

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

トイレットペーパーは、排泄後の清拭を主な目的として使用される、水溶性の高い紙製品でございます。その歴史は古く、現代の形になるまでには様々な進化を遂げてまいりました。衛生的な生活を送る上で不可欠な日用品であり、世界中で広く普及しております。水に溶けやすい特性を持つため、使用後はそのままトイレに流すことができ、衛生的かつ利便性に優れている点が最大の特徴と言えます。

トイレットペーパーには、用途や消費者のニーズに応じて多種多様な種類が存在いたします。まず、層数によってシングル(1枚重ね)、ダブル(2枚重ね)、トリプル(3枚重ね)などに分けられます。シングルは経済的で長持ちする傾向があり、ダブルは柔らかさと吸収性のバランスが良く、最も一般的に普及しております。トリプルはさらに高い柔らかさと厚みを提供し、高級志向の製品に多く見られます。素材に関しましては、バージンパルプ100%の製品は肌触りが非常に柔らかく、上質な使用感が特徴です。一方、再生紙を使用した製品は環境負荷の低減に貢献し、近年では技術の進歩により、再生紙でも柔らかさや吸水性が大幅に向上しております。加工面では、表面に凹凸をつけるエンボス加工が施されることが多く、これにより紙の間に空気を含ませて柔らかさを高めたり、拭き取り性能を向上させたりする効果がございます。また、フローラルの香りやハーブの香りなどを付加した製品、保湿成分を配合して肌への優しさを追求した製品、さらには可愛らしいプリント柄を施したデザイン性の高い製品なども登場し、消費者の選択肢を広げております。近年では、交換の手間を省く長尺タイプや、芯をなくしてゴミを減らす芯なしタイプも人気を集めております。

トイレットペーパーの主な用途は排泄後の清拭ですが、その利便性から様々な副次的な用途にも活用されております。例えば、洗面台や鏡の軽い汚れを拭き取ったり、ティッシュペーパーの代わりとして鼻をかんだりする際にも用いられることがございます。また、ペットの排泄物処理や、災害時の備蓄品としても重要な役割を担っております。その柔らかさや吸水性、そして手軽に使えることから、家庭内のちょっとした清掃や、子供の工作材料としても利用されることがございます。

トイレットペーパーの製造には、高度な技術が用いられております。まず、紙の原料となるパルプを水に溶かし、繊維を均一に分散させて薄いシート状にする抄紙技術が基盤となります。この際、水に溶けやすく、かつ使用時に破れにくい強度を両立させるための繊維の配合や絡ませ方が重要です。エンボス加工技術は、紙の表面に特定のパターンを型押しすることで、柔らかさ、吸水性、そして厚み感を向上させます。また、ロール状に均一な密度で巻き取る巻取り技術も重要であり、特に芯なしタイプでは、芯がなくても形状を保ち、スムーズに引き出せるような工夫が凝らされております。素材開発においては、再生紙の品質向上技術が目覚ましく、以前は硬いとされがちだった再生紙も、繊維の処理技術や配合の工夫により、バージンパルプに近い柔らかさを実現できるようになってまいりました。さらに、抗菌・消臭成分を紙に練り込んだり、保湿成分を定着させたりする技術も進化しており、製品の付加価値を高めております。環境技術としては、製造過程における水やエネルギーの消費量を削減する省エネルギー技術、持続可能な森林管理を保証するFSC認証パルプの使用、そしてCO2排出量削減に向けた取り組みなどが挙げられます。

日本のトイレットペーパー市場は、年間数千億円規模に達する巨大な市場でございます。王子ネピア、日本製紙クレシア、大王製紙といった大手製紙メーカーが主要なプレイヤーとして市場を牽引しております。トイレットペーパーは生活必需品であるため、景気変動の影響を受けにくい安定した需要がございますが、2020年の新型コロナウイルス感染症拡大初期には、一時的な買い占め(パニックバイ)が発生し、その供給の重要性が改めて認識されました。消費者の動向としては、環境意識の高まりから再生紙製品やFSC認証製品への需要が増加傾向にあります。一方で、肌への優しさや上質な使用感を求める高級志向と、コストパフォーマンスを重視する節約志向の二極化も進んでおります。長尺タイプや芯なしタイプは、交換頻度の削減やゴミの減量といった利便性から、着実に市場シェアを拡大しております。流通経路は、スーパーマーケット、ドラッグストア、コンビニエンスストアといった実店舗が中心ですが、近年ではECサイトでの購入も増加しており、消費者の購買行動の多様化に対応しております。

将来のトイレットペーパー市場は、環境配慮と機能性向上が主要なテーマとなると考えられます。環境面では、再生可能資源の利用拡大や、製造過程における水・エネルギー消費のさらなる削減が求められます。また、製品の生分解性やコンポスト可能性を高める研究も進められ、より持続可能な製品開発が加速するでしょう。機能性においては、さらなる柔らかさ、吸収性、そして使用時の破れにくさといった基本性能の向上が引き続き追求されます。敏感肌の方やアレルギーを持つ方にも安心して使用できる、肌への優しさを追求した製品の開発も進むと予想されます。抗菌・抗ウイルス機能の強化や、特定の香りの効果を科学的に検証した製品なども登場するかもしれません。また、IoT技術との連携により、トイレットペーパーの残量を自動で検知し、補充を促すようなスマートホーム連携の可能性も考えられます。多様化の観点からは、個人の好みに合わせたデザインや香りのパーソナライズ化が進むかもしれません。災害備蓄品としての重要性も再認識されており、長期保存が可能で、かつ多機能な製品の開発も期待されます。グローバルな視点では、新興国における衛生意識の向上に伴い、トイレットペーパーの需要は今後も拡大していくと見込まれております。原材料価格の変動に対応しつつ、消費者が求める品質とコストのバランスをいかに維持していくかが、今後の業界の課題となるでしょう。