トークン化ソリューション市場 規模・シェア分析-成長トレンドと予測 (2025年~2030年)

トークン化ソリューション市場レポートは、コンポーネント(ソリューション、サービス)、展開モード(オンプレミス、クラウド)、トークン化技術(ボールト型トークン化など)、アプリケーション分野(決済セキュリティ、顧客認証など)、エンドユーザー産業(BFSI、小売・Eコマースなど)、および地理によって分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

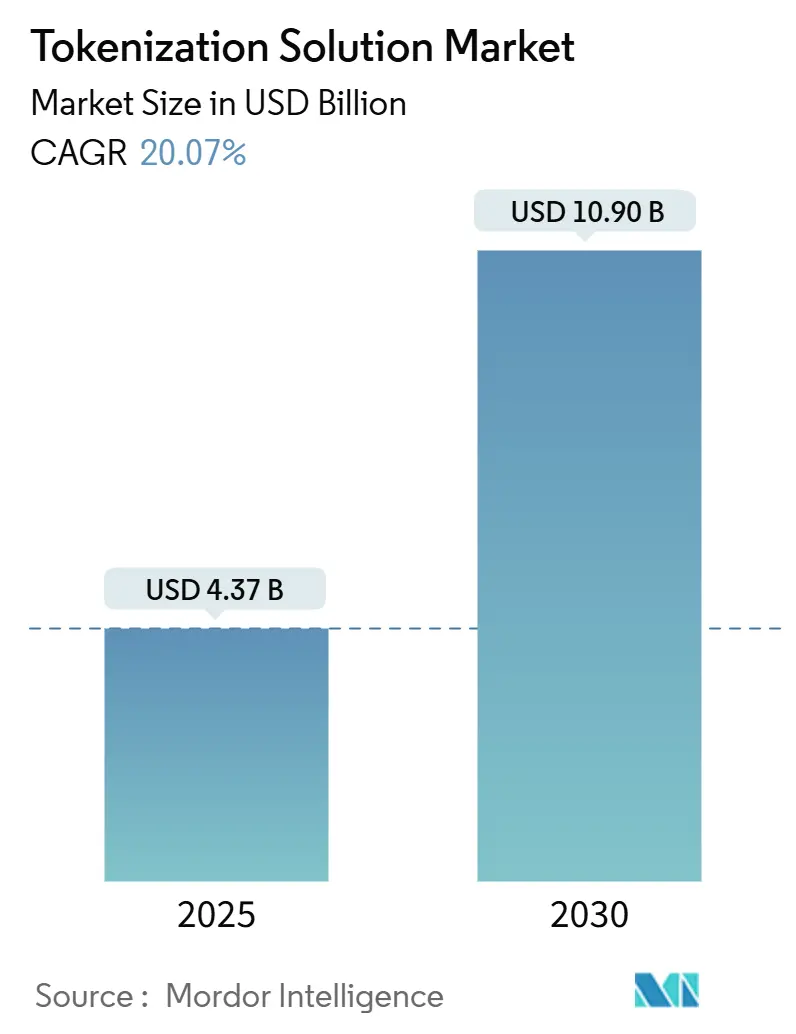

トークン化ソリューション市場は、2025年には43.7億米ドル規模に達し、2030年には109.0億米ドルに成長すると予測されており、この期間における年平均成長率(CAGR)は20.07%と見込まれています。この成長は、デジタルファーストの商取引の普及、決済セキュリティ規制の強化、そしてクラウドネイティブインフラへの急速な移行によって牽引されています。特に、米国やカナダにおけるPCI DSS 4.0の義務化は、企業にトークンボールトの近代化やボールトレス型への移行を促し、意思決定サイクルと導入を加速させています。規制上の緊急性と運用上の俊敏性の両立が、トークン化ソリューション市場を次世代決済アーキテクチャの要として位置づけています。地域別に見ると、北米が2024年の収益の39%を占める最大の市場ですが、アジア太平洋地域はモバイルウォレットの普及と政府主導のリアルタイム決済インフラを背景に、最も速い成長を遂げています。競争は激化しており、フィンテック企業がボールトレス設計を先駆的に導入し、大手プロセッサーはネットワークトークン化を直接発行者サービスに組み込んでいます。

主要なレポートのポイント

* コンポーネント別: ソリューションが2024年に72%の収益シェアを占め、サービスは2030年までに20.90%のCAGRで拡大すると予測されています。

* 展開モード別: クラウドが2024年にトークン化ソリューション市場シェアの64%を占め、ハイブリッドクラウドは2030年まで21.50%の最も高いCAGRを示すと予測されています。

* トークン化技術別: ボールトレス型アプローチが2024年にトークン化ソリューション市場規模の58%を占め、23.20%のCAGRで成長すると見込まれています。

* アプリケーション領域別: 決済セキュリティが2024年に49%の収益シェアを占めましたが、不正防止は2030年まで23.10%の最も速い成長を記録すると予測されています。

* エンドユーザー産業別: BFSI(銀行・金融サービス・保険)が2024年に28%のシェアで優位に立ちましたが、小売・Eコマースは2030年まで22.60%のCAGRを記録すると予想されています。

* 地域別: 北米が2024年に39%のシェアを維持しましたが、アジア太平洋地域は予測期間中に20.40%のCAGRを達成すると予測されています。

グローバルなトークン化ソリューション市場のトレンドと洞察

推進要因

* アジアにおける非接触型・モバイルウォレット決済のトークン化採用の急増: 2024年初頭、アジア太平洋地域におけるモバイル決済取引は前年比で倍増し、トークン化が地域の主要な決済スタックに組み込まれています。日本のASEAN QRネットワーク計画や中国のモバイル決済処理量の増加は、ネットワークトークンがクロスウォレットの相互運用性を確保する上で不可欠であることを示しています。

* 北米におけるPCI DSS 4.0準拠義務化によるトークン化投資の促進: PCI DSS 4.0はカード所有者データの義務を強化し、トークン化はスコープ削減と監査コスト抑制への最も迅速な道筋となっています。これにより、企業はセキュリティ予算を脅威ハンティングやゼロトラストイニシアチブに振り向けることができます。

* 欧州におけるカード非提示型取引の不正損失増加によるボールトレス型トークン化の採用: カード非提示型不正は欧州で最も急速に増加している損失カテゴリであり、ボールトレス型トークン化は中央ボールトなしで暗号化トークンを生成することで、このリスクを軽減します。EMVの2024年トークン標準との整合性により、高頻度Eコマース加盟店での受け入れが簡素化されます。

* BNPL(後払い決済)プラットフォームの拡大とトークン化された認証情報の統合: BNPLのオーケストレーションは決済エンドポイントを増加させ、それぞれがトークンライフサイクル管理の責任を負います。Mastercardの2030年までのEコマース完全トークン化のロードマップは、BNPLが認証情報侵害のリスクを増幅させるため、戦略的なベクトルであることを示しています。

* カードスキームによるネットワークトークン化プログラムの出現: VisaやMastercardなどのカードスキームによるネットワークトークン化プログラムは、加盟店の登録を加速させています。

抑制要因

* プロプライエタリなトークンサービスプロバイダー間の相互運用性のギャップ: 異なるトークン形式とプロプライエタリなAPIは、マルチレール決済の受け入れを妨げ、統合コストとベンダーロックインのリスクを高めます。

* 高頻度取引企業におけるトークンボールトアーキテクチャのレイテンシ(遅延)懸念: 中央ボールトへのルックアップは認証ループに10~50ミリ秒の遅延を追加し、マイクロ秒単位でベンチマークを行うアルゴリズム取引デスクにとっては許容できません。

* 中堅ヘルスケアプロバイダーにおける非決済トークン化ユースケースの認知度不足: 決済以外のトークン化ユースケース(例:ヘルスケアデータ、IoTテレメトリー、デジタルID)に関する認知度が限られていることが、市場の成長を抑制する可能性があります。

* 政府機関によるベンダーロックインリスク: 政府機関はサプライヤーの多様化を義務付けられていることが多く、プロプライエタリなトークンソリューションはベンダーロックインのリスクをもたらし、採用を制限する可能性があります。

セグメント分析

* コンポーネント別: サービスはマネージド実行を求める企業とともに拡大

ソリューションは2024年の収益の72%を占め、トークン化ソリューション市場におけるプラットフォームソフトウェアの基本的な役割を示しています。専門知識の不足と継続的なコンプライアンス義務により、プロフェッショナルサービスおよびマネージドサービスは20.90%のCAGRで成長すると予測されています。AI対応のドキュメントツールもオンボーディングを加速させています。

* 展開モード別: クラウドの優位性は従量課金制セキュリティを裏付ける

クラウドは2024年の収益の64%を占め、21.50%のCAGRでリーダーシップを維持すると予測されています。これは、グローバルな拠点カバレッジと弾力的なスケーリングという構造的優位性を反映しています。オンプレミス型は厳格なレジデンシー要件やメインフレーム依存性のある業界で存続していますが、ハイブリッドアーキテクチャが中間的な選択肢を提供しています。

* トークン化技術別: ボールトレス型アーキテクチャがニッチから主流へ移行

ボールトレス型は2024年の収益の58%を占め、23.20%の最も強い成長軌道を示しています。中央ストレージなしで形式保持トークンを生成することで、ボールトレス型プラットフォームは高価値の侵害ターゲットを排除し、災害復旧計画を合理化します。EMVCoの2024年仕様は、ボールトレス型スキームへの業界の移行を強化しています。

* アプリケーション領域別: 不正防止が中心的な役割を果たす

決済セキュリティは2024年の支出の49%を占め、トークン化ソリューション市場におけるほぼすべてのカードオンファイルユースケースを支えています。しかし、不正防止とリスク管理は、企業がトークン化された取引ストリームで行動分析を武器にするにつれて、23.10%のCAGRを記録すると予測されています。顧客認証も着実に成長しており、ヘルスケアデータ、IoTテレメトリー、デジタルIDなどの新興分野も高い戦略的価値を示しています。

* エンドユーザー産業別: 小売・EコマースがBFSIを上回る

BFSI機関は2024年の売上高の28%を占め、トークン化プラットフォームの主要な顧客としての役割を確立しています。しかし、小売・Eコマースは、オムニチャネル加盟店がアプリ内、オンライン、店舗でのジャーニーを統合するためにネットワークトークンを組み込むにつれて、22.60%のCAGRで拡大すると予測されています。BNPLや組み込み型決済モデルは、トークン量を増幅させ、認証情報ライフサイクル管理の自動化を不可欠にしています。

地域分析

* 北米: 2024年のトークン化ソリューション市場の収益の39%を占め、早期のクラウド採用と厳格な決済セキュリティコンプライアンス体制に支えられています。PCI DSS 4.0の期限はアップグレードサイクルを短縮し、多くの遅延採用者をマネージドトークン化サービスへと向かわせています。

* アジア太平洋: 2030年まで20.40%のCAGRで市場を牽引しており、モバイルウォレットの普及と公共部門のデジタル化資金によって活性化されています。日本のASEAN QRプロジェクトやAlipay+の加盟店拡大は、クロスボーダーウォレットが通貨に依存しない決済のためにネットワークトークンをどのように活用しているかを示しています。

* 欧州: GDPRの制約と強力な不正防止インセンティブのバランスを取りながら、着実に採用が進んでいます。ボールトレス型の実装は、集中型データストアを警戒する規制当局に共鳴しており、国家デジタルIDプログラムは市民サービストークン化の新たな機会を開いています。

競争環境

競争は中程度であり、レガシープロセッサー、サイバーセキュリティ専門家、フィンテック参入企業がシェアを争っています。VisaやMastercardが組み込むネットワークトークン化「レール」は既存企業に規模の優位性をもたらしますが、ボールトレス型やエッジコンピューティングの先駆者は、レイテンシと設定可能なリスクスコアリングで差別化を図っています。MarqetaとKlarnaおよびAffirmとの提携は、柔軟な分割払い融資を通じてトークン化されたデータを収益化するプラットフォームパートナーシップへの戦略的転換を示しています。Thalesは政府のデジタルID契約を活用して、モーリシャスの国家ウォレット賞に代表されるように、クロスバーティカルな拡大を推進しています。特許出願、AI活用、相互運用性、コンプライアンス認証が競争の鍵となります。

主要プレイヤー

* Thales Group

* Broadcom Inc. (Symantec Enterprise)

* Visa Inc.

* Mastercard Inc.

* Fiserv Inc. (First Data)

最近の業界動向

* 2025年3月: MarqetaとSpendesk Financial Servicesが提携し、欧州の4,000社の中小企業に発行者処理とトークン化された支出管理を拡大しました。

* 2025年2月: 世界銀行がエチオピアのFayda Digital IDに3億5,000万米ドルを資金提供し、ID認証情報の保護と金融包摂の加速のためにトークン化を組み込みました。

* 2025年1月: ThalesがBancontactを通じてベルギー初の共同ブランドウェアラブル決済認証情報を実現し、銀行のコアシステムを変更せずにトークンブローカーとして機能しました。

* 2024年12月: Mastercardが2030年までのEコマース完全トークン化のロードマップを概説し、静的PANストレージを排除するためのネットワークレベルの標準化を示唆しました。

本レポートは、機密データを匿名化された「トークン」に変換し、データ漏洩のリスクなくアクセス可能にするトークン化ソリューション市場について概説しています。トークンは元のデータの長さや形式を保持しつつ、その値は無関係であり、元の機密情報は内部システムから安全に分離されます。暗号化とは異なり、トークン化されたデータは解読不能かつ不可逆的で、トークンと元のデータ間に数学的関連性がないため、侵害されても機密データは保護されます。

世界のトークン化ソリューション市場は、2025年の43.7億米ドルから2030年には109.0億米ドルに成長し、予測期間中に年平均成長率(CAGR)20.07%で拡大すると予測されています。

市場の成長を牽引する主な要因としては、アジア地域における非接触型決済およびモバイルウォレット決済でのトークン化導入の急増、北米におけるPCI DSS 4.0コンプライアンス義務化期限によるトークン化への投資促進、欧州におけるカード非提示型(CNP)取引での不正損失増加によるボールトレス型トークン化の採用推進が挙げられます。「Buy Now Pay Later(BNPL)」プラットフォームの拡大に伴うトークン化された認証情報の統合需要も高く、BNPLでは複数の分割払い承認をトークンで保護し、シームレスな顧客体験と支払い情報の保護を実現しています。さらに、カードスキームによるネットワークトークン化プログラムの登場が、加盟店の登録を加速させています。

一方で、市場の成長を抑制する要因としては、プロプライエタリなトークンサービスプロバイダー間の相互運用性のギャップ、高頻度取引企業におけるトークンボールトアーキテクチャの高いレイテンシ懸念、中堅ヘルスケアプロバイダーにおける非決済トークン化ユースケースの認知度不足、政府機関によるベンダーロックインのリスクなどが挙げられます。

市場は、コンポーネント(ソリューション、サービス)、展開モード(オンプレミス、クラウド)、トークン化技術(ボールト型、ボールトレス型)、アプリケーション領域(決済セキュリティ、顧客認証、不正防止・リスク管理、コンプライアンス・監査管理など)、エンドユーザー産業(BFSI、小売・Eコマース、IT・通信、ヘルスケア・ライフサイエンス、政府・公共部門など)、および地域別に細分化されています。特に、ボールトレス型トークン化は、中央ストレージポイントを排除し、レイテンシを削減し、コンプライアンスを簡素化するため、急速に普及しており、2024年には収益シェアの58%を占め、23.20%のCAGRで成長しています。エンドユーザー産業では、BFSIに加えて、オムニチャネルマーチャントがトークン化されたチェックアウト、ロイヤルティ、組み込み金融機能を統合していることから、小売およびEコマース分野が22.60%のCAGRで最も急速に成長すると予測されています。

地域別では、アジア太平洋地域がモバイルウォレットの急増と政府の支援プログラムに牽引され、2030年まで20.40%のCAGRで最も急速に拡大すると予想されています。

市場には、Thales Group、Broadcom Inc. (Symantec Enterprise)、Visa Inc.、Mastercard Inc.、PayPal Holdings Inc.など、多数の主要企業が存在し、競争が激化しています。将来の機会としては、決済以外のユースケース(ヘルスケア記録、デジタルツインなど)へのトークン化の拡大や、IoTエッジデバイスにおけるトークン化の導入が挙げられます。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 アジアにおける非接触型およびモバイルウォレット決済でのトークン化導入の急増

- 4.2.2 北米におけるPCI DSS 4.0準拠義務化期限がトークン化投資を促進

- 4.2.3 カード非提示型取引における不正損失の増加が欧州でのボールトレス・トークン化の採用を促進

- 4.2.4 「後払い」プラットフォームの拡大がトークン化された認証情報の統合を要求

- 4.2.5 カードスキームによるネットワークトークン化プログラムの出現が加盟店登録を加速

-

4.3 市場の阻害要因

- 4.3.1 独自のトークンサービスプロバイダー間の相互運用性のギャップ

- 4.3.2 高頻度取引企業におけるトークンボールトアーキテクチャでの高遅延の懸念

- 4.3.3 中堅医療機関における非決済トークン化ユースケースの認識不足

- 4.3.4 ベンダーロックインのリスクが政府機関による採用を制限

- 4.4 バリュー/サプライチェーン分析

-

4.5 規制または技術的展望

- 4.5.1 規制環境

- 4.5.2 技術革新(サービスとしてのトークン化、クラウドHSM)

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(価値)

-

5.1 コンポーネント別

- 5.1.1 ソリューション

- 5.1.2 サービス

-

5.2 展開モード別

- 5.2.1 オンプレミス

- 5.2.2 クラウド

-

5.3 トークン化技術別

- 5.3.1 ボールト型トークン化

- 5.3.2 ボールトレス型トークン化

-

5.4 アプリケーション分野別

- 5.4.1 決済セキュリティ

- 5.4.2 顧客認証

- 5.4.3 不正防止とリスク管理

- 5.4.4 コンプライアンスと監査管理

- 5.4.5 その他

-

5.5 エンドユーザー産業別

- 5.5.1 BFSI

- 5.5.2 小売およびEコマース

- 5.5.3 ITおよび電気通信

- 5.5.4 ヘルスケアおよびライフサイエンス

- 5.5.5 運輸およびロジスティクス

- 5.5.6 政府および公共部門

- 5.5.7 エネルギーおよび公益事業

- 5.5.8 メディアおよびエンターテイメント

- 5.5.9 その他

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米諸国

- 5.6.3 ヨーロッパ

- 5.6.3.1 イギリス

- 5.6.3.2 ドイツ

- 5.6.3.3 フランス

- 5.6.3.4 北欧諸国

- 5.6.3.5 その他のヨーロッパ諸国

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 韓国

- 5.6.4.5 ASEAN

- 5.6.4.6 オーストラリア

- 5.6.4.7 ニュージーランド

- 5.6.4.8 その他のアジア太平洋諸国

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 アラブ首長国連邦

- 5.6.5.1.2 サウジアラビア

- 5.6.5.1.3 トルコ

- 5.6.5.1.4 その他の中東諸国

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 ナイジェリア

- 5.6.5.2.3 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動きと資金調達

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 タレス・グループ

- 6.4.2 ブロードコム社(シマンテック・エンタープライズ)

- 6.4.3 ビザ社

- 6.4.4 マスターカード社

- 6.4.5 フィサーブ社(ファースト・データ)

- 6.4.6 ワールドペイLLC(FIS)

- 6.4.7 ペイパル・ホールディングス社(ブレインツリー)

- 6.4.8 アメリカン・エキスプレス社

- 6.4.9 プロテグリティUSA社

- 6.4.10 トークンエックスLLC

- 6.4.11 エントラスト・コーポレーション

- 6.4.12 ランバス社(ベルID)

- 6.4.13 シーケント・ソフトウェア社

- 6.4.14 カードコネクト・コーポレーション

- 6.4.15 ブルーフィン・ペイメント・システムズ

- 6.4.16 マルケタ社

- 6.4.17 アディエンN.V.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

トークン化ソリューションとは、機密性の高いデータを、そのデータ自体とは関連性のない、無意味な代替値(トークン)に置き換えることで、データのセキュリティを強化する技術およびそのシステム全般を指します。このプロセスにより、元の機密データは安全な場所に保管され、外部に露出するのはトークンのみとなるため、万が一データが漏洩した場合でも、攻撃者は意味のないトークンしか入手できず、実際の機密情報へのアクセスを防ぐことができます。これは、データを暗号化するのとは異なり、データそのものを変換するのではなく、別の値に「置き換える」という点が特徴です。

このソリューションにはいくつかの種類が存在します。一つは「ボールト型トークン化」で、元の機密データはセキュアなデータベース(ボールト)に保管され、トークンはそのボールト内のデータへの参照として機能します。トークンが要求されると、ボールトから対応する機密データが取得されます。もう一つは「ボールトレス型トークン化」で、元のデータからアルゴリズムを用いてトークンを生成します。この方式では、機密データを別途保管するボールトが不要となるため、システム構成がシンプルになり、スケーラビリティやパフォーマンスの面で優れる場合がありますが、アルゴリズムの安全性確保が極めて重要となります。さらに、「フォーマット保持型トークン化(FPT)」という種類もあり、これは元のデータのフォーマット(例えばクレジットカード番号の桁数)を維持したままトークンを生成するもので、既存のシステムへの影響を最小限に抑えつつ導入できる利点があります。

トークン化ソリューションの主な用途は多岐にわたります。最も広く知られているのは、クレジットカード業界におけるPCI DSS(Payment Card Industry Data Security Standard)への準拠支援です。クレジットカード番号をトークン化することで、企業が取り扱う機密データの範囲を大幅に縮小し、コンプライアンスの負担を軽減できます。また、個人情報(PII)の保護にも広く利用されており、医療記録、金融取引データ、政府機関の機密情報など、あらゆる種類の個人を特定できる情報を安全に管理するために活用されています。その他、IoTデバイスから収集されるデータのセキュリティ確保、クラウド環境におけるデータの保護、さらには開発やテスト環境で本番データに代わる安全なデータとして利用するといった用途もあります。これにより、データの有用性を損なうことなく、セキュリティリスクを低減することが可能になります。

関連する技術としては、まず「暗号化」が挙げられます。トークン化と暗号化はしばしば混同されますが、暗号化はデータを判読不能な形式に変換するのに対し、トークン化はデータを別の値に置き換えるものです。しかし、トークン化ソリューションでは、ボールト内の機密データを暗号化したり、トークン生成アルゴリズムに暗号技術を利用したりするなど、暗号化が併用されることが一般的です。また、「データマスキング」も関連技術の一つで、これは非本番環境などで機密データを偽のデータに置き換える技術ですが、トークン化は本番環境でのリアルタイム処理にも対応できる点で異なります。「鍵管理システム(KMS)」や「ハードウェアセキュリティモジュール(HSM)」は、トークン化プロセスで使用される暗号鍵やトークン生成のシード値を安全に管理・保護するために不可欠な技術です。さらに、「データ損失防止(DLP)」ソリューションは、機密データがトークン化される前に不適切に流出するのを防ぐ役割を担います。

市場背景としては、近年、世界中でデータ漏洩事件が頻発し、その被害が甚大化していることが挙げられます。これに伴い、GDPR(一般データ保護規則)やCCPA(カリフォルニア州消費者プライバシー法)など、個人情報保護に関する規制が強化され、企業にはより厳格なデータ保護対策が求められるようになりました。クラウドサービスの普及やデジタルトランスフォーメーションの加速により、企業が取り扱うデータの量と種類は爆発的に増加しており、これらのデータを安全に管理することが喫緊の課題となっています。トークン化ソリューションは、これらの課題に対し、データのセキュリティを確保しつつ、ビジネスの継続性と効率性を両立させる有効な手段として注目を集めています。コンプライアンスコストの削減や、データ活用の促進といった側面も、市場での需要を後押ししています。

将来展望としては、トークン化ソリューションは今後もその重要性を増していくと考えられます。AIや機械学習との統合により、より高度な脅威検知や自動化されたセキュリティ対策が実現されるでしょう。また、量子コンピュータの登場に備え、量子耐性のあるトークン化技術の研究開発も進められる可能性があります。決済分野に留まらず、医療、自動車、スマートシティなど、あらゆる産業分野での機密データ保護に適用範囲が拡大していくことが予想されます。ゼロトラストアーキテクチャの普及に伴い、トークン化は「決して信頼せず、常に検証する」という原則を具現化する重要な要素として、その役割を強化していくでしょう。さらに、異なるシステム間でのトークンの相互運用性向上や、標準化の推進も今後の課題となります。データのセキュリティと利便性のバランスを取りながら、より柔軟で堅牢なデータ保護基盤を構築するための中心的な技術として、トークン化ソリューションは進化を続けていくことでしょう。