トルエンジイソシアネート市場 規模・シェア分析-成長トレンドと予測 (2025年~2030年)

トルエンジイソシアネート(TDI)市場レポートは、用途別(フォーム、コーティング、接着剤・シーラント、エラストマー、その他の用途)、最終用途産業別(家具・インテリア、建築・建設、自動車、エレクトロニクス、包装、その他)、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)に分類されます。市場予測は、数量(トン)で提供されています。

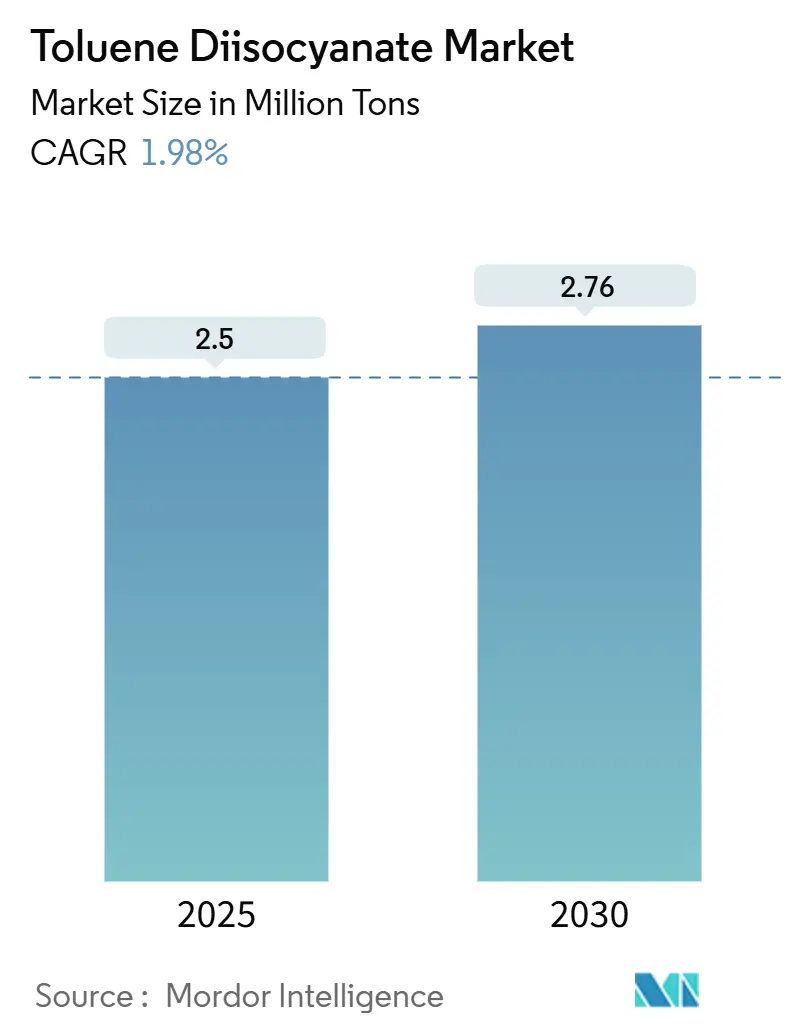

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

トルエンジイソシアネート(TDI)市場は、2025年には250万トンと推定され、2030年には276万トンに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は1.98%が見込まれています。現在の市場は、急速な拡大期から安定した成熟期へと移行しており、より厳格な労働安全規制、脱ホスゲン化製法への移行、そしてアジア太平洋地域の統合型石油化学ハブにおける継続的な設備投資によって形成されています。生産者は、柔軟なフォーム向けに低粘度・高純度グレードのTDIを重視しており、一方、下流ユーザーは家具、輸送、建設用途向けに、より軽量でエネルギー効率の高い材料を求めています。2024年から2025年にかけて、Wanhua ChemicalがASEAN地域で200米ドル/トン、BASFが南アジアで300米ドル/トンの価格引き上げを行ったように、地域的な価格高騰は、原料および物流における継続的な圧力を示しています。SABICによる福建省での64億米ドルのエチレンコンプレックスへの投資は、ポリウレタン需要に対する長期的な信頼を裏付けています。カリフォルニア大学サンディエゴ校のバイオベース芳香族ジイソシアネートの画期的な研究に触発された脱ホスゲン化パイロットプラントは、次世代の技術フロンティアを示唆しています。

主要なレポートのポイント

* アプリケーション別: 2024年において、フォームがトルエンジイソシアネート市場の68.56%を占め、接着剤およびシーラントは2025年から2030年にかけて2.33%のCAGRで成長すると予測されています。

* 最終用途産業別: 2024年において、家具およびインテリアがトルエンジイソシアネート市場の36.67%を占め、自動車産業は2030年まで2.54%のCAGRで成長を牽引すると見込まれています。

* 地域別: 2024年において、アジア太平洋地域が47.89%の数量シェアを占め、中東およびアフリカ地域は2025年から2030年の間に最速の2.26%のCAGRを記録すると予測されています。

グローバルTDI市場のトレンドと洞察

市場の推進要因

TDI市場の成長を牽引する主な要因は以下の通りです。

1. 家具および寝具における柔軟なPUフォーム需要: 家庭用および商業用家具メーカーは、ソフトなクッション性、高い反発弾性、長い耐用年数を提供する柔軟なポリウレタンフォームのために、大量のTDIを消費しています。米国の家具および寝具の売上は2024年に1,060億米ドルを超え、年間15億ポンドを超えるフォームの需要を維持しています。TDIとMDIをブレンドしたメモリーフォームマットレスは、圧力緩和を向上させ、プレミアムな小売価格を維持しています。アジア太平洋地域では、都市部の住宅成長、可処分所得の増加、Eコマース家具チャネルがTDIの着実な需要を促進しています。中国のGB 18584-2024家具基準(2025年7月施行)は、トルエンを含む有害物質を制限しており、現地メーカーはよりクリーンなTDIグレードの採用を促されています。

2. 自動車シートおよび内装の軽量化: 自動車メーカーは、シートクッション、ヘッドライナー、吸音パッドにTDIベースのフォームを使用しており、これにより軽量化と乗客の快適性向上を実現しています。軽量電動モデルは、軽量化目標を強化し、2030年までTDI需要を2.54%のCAGRで押し上げています。最適な70:30のTDI:MDIブレンドは、引張強度と透明性を高め、高温・低温サイクルで一貫した感触を提供します。自動車メーカーは、耐摩耗性および耐薬品性を持つ二成分ポリウレタンコーティングにもTDIを適用しています。地域的な調達戦略は供給リスクを制限しており、北米の組立業者はBASFのルイジアナ工場拡張に依存し、中国のOEMはWanhuaおよびCovestroのクラスターから調達しています。

3. 建築断熱材コード(硬質/軟質フォーム): 欧州および北米におけるエネルギー効率指令の強化は、TDIを部分的に使用するスキン層や複合パネルに依存する硬質フォームアプリケーションを促進しています。CovestroのBaytherm Microcell技術は、セルサイズを40%縮小し、熱性能を10%向上させ、冷蔵庫のコールドチェーン損失を低減しています。グリーンビルディングプログラムは、スプレー適用断熱材向けの低VOC、低酸性度フォームを奨励しています。ドイツおよび米国における改修補助金は、改修活動を加速させ、パネルおよびスプレーフォーム工場が高い稼働率を維持しています。

4. EVバッテリー熱管理フォーム: 高エネルギーバッテリーパックは、性能と安全性を低下させる局所的な熱を発生させるため、熱伝導性がありながら電気絶縁性のあるフォームに対する新たな需要が生まれています。研究室での研究では、複合シリカゲルプレートが急速放電サイクルで最大セル温度を12.9℃低下させることが示されています。ポリウレタン研究者は、グラファイトおよび窒化ホウ素を充填したTDIフォームを実験しており、シリコーンシートと比較して低密度で容易なダイカット加工が期待されています。アジア太平洋地域がプロトタイピングをリードしており、韓国のティア1サプライヤーは2027年までの量産を目指しています。

5. 脱ホスゲンTDIのスケールアップ: 脱ホスゲン化製法によるTDIの生産は、環境負荷低減と安全性の向上に貢献し、市場の持続可能性を向上させる可能性があります。先進国市場での早期採用が見込まれており、長期的な市場成長に寄与すると考えられています。

市場の抑制要因

TDI市場の成長を抑制する主な要因は以下の通りです。

1. 毒性および労働者の安全規制: TDIはIARCによってグループ2Bに分類される強力な呼吸器感作物質であり、規制当局は低い曝露閾値を強制しています。OSHAは8時間TWAを0.02 ppmに設定し、ACGIHは0.001 ppm TWAおよび0.005 ppm STELを推奨しています。感作された労働者は1~5 ppbで反応する可能性があり、メーカーは密閉、換気、個人用保護具の改善を余儀なくされています。EPAの有害物質規制法は、特定のTDI含有ポリマーに対する新規使用通知を義務付けており、管理コストが増加しています。

2. トルエン/原油価格の変動: TDIの経済性は、トルエンとホスゲンのコストに左右され、これらは原油および塩素市場と連動しています。中国のTDIスポット価格は、2024年初頭の17,200人民元/トンから同年後半には12,700人民元/トンへと26%の変動幅を示しました。2025年1月のサプライヤーによる200~300米ドル/トンの値上げは、高い運賃、エネルギー、塩素コストを相殺することを目的としていました。南アジアのような輸入依存地域は、運賃追加料金と通貨安により、より大きな価格変動に直面しています。

3. EUエコラベルによるマットレス中のTDI制限: EUエコラベルのマットレスに関する基準は、TDI含有量をさらに制限する可能性があり、これにより低排出システムへの移行が促進される可能性があります。これは主に欧州に影響を与えますが、他の先進国市場にも波及する可能性があります。

セグメント分析

アプリケーション別: フォームが多様化にもかかわらず優位性を維持

フォームは2024年にトルエンジイソシアネート市場の68.56%を占め、二官能性芳香族イソシアネートの主要な消費者としての長年の地位を確立しています。フォームの中でも、柔軟なグレードが大部分を占め、アジア太平洋および北米における堅調な家具および寝具需要に支えられています。フォーム向けTDI市場規模は、中国および東南アジアにおける下流生産能力の増加と連動して拡大すると予測されています。粘弾性および通気性のある屋外用フォームを含むメモリーフォームの革新は、TDIの低粘度および速硬化性を活用し、反発弾性や耐久性を損なうことなく、より軽量なマットレスコアを提供しています。

フォーム以外の成長見通しも改善しています。接着剤およびシーラントは現在、控えめな量を占めていますが、モジュール式建設および電気自動車組立における厳格な接着要件により、2030年まで2.33%のCAGRで成長すると予測されています。コーティングでは、TDIは自動車および木材基材に光沢のある耐薬品性仕上げのための高い架橋密度を提供します。ローラーや防振パッドなどのエラストマーがポートフォリオを補完し、優れた機械的性能のために低酸性度および狭い異性体比を特徴とするニッチなグレードがあります。

最終用途産業別: 自動車の成長が従来の家具需要を上回る

家具およびインテリアは、2024年にトルエンジイソシアネート市場の36.67%を占める最大の最終用途産業であり続けました。需要は、世帯形成、Eコマース物流、およびホスピタリティ改修サイクルと相関しています。メーカーは、中国および欧州連合で導入される基準に準拠するため、水性接着剤および低VOCフォームへと移行しています。

自動車産業は、現在規模は小さいものの、軽量化と電動化が材料性能要件を強化するにつれて、2.54%のCAGRで成長を牽引しています。シート、ヘッドレスト、および音響パネルは、一貫したサポートと衝突エネルギー吸収のためにTDIリッチフォームを指定しています。バッテリーパックのシールおよびギャップフィラーは、特に電気自動車の生産が加速するアジア太平洋地域で、新たな需要を生み出しています。建築および建設がこれに続き、高いR値を備えた硬質およびスプレーフォームシステムを支持する国家建築断熱材コードによって推進されています。エレクトロニクス、パッケージング、および医療機器は、クッション性、振動制御、および創傷ケアドレッシング用の特殊フォームグレードを吸収し、多様性を加えています。

地域分析

アジア太平洋地域は、その統合されたサプライチェーンとコスト優位性のある原料供給により、47.89%の市場シェアを占めています。中国には複数のTDI生産ラインがあり、Covestroの上海工場は2025年までに年間31万トンから37万トンに拡張され、福建万華の年間36万トンプロジェクトは環境審査をクリアしています。この地域のTDI市場規模は、輸出志向の戦略から恩恵を受けており、2024年の平均FOB価格は1,700~1,800米ドル/トンで、東南アジア全域への出荷を支えています。インドの可処分所得の増加と家具生産は需要をさらに押し上げ、日本と韓国はエレクトロニクスおよび特殊エラストマー向けに高品質のTDIを求めています。

北米は、自動車産業の回復と建設活動の増加により、TDI市場で顕著な成長を遂げています。特に、電気自動車のバッテリーパックや内装部品における軽量化と耐久性への需要が高まっており、TDIベースのポリウレタンフォームが重要な役割を果たしています。また、住宅および商業建築におけるエネルギー効率規制の強化は、高性能断熱材としての硬質フォームの採用を促進しています。米国とカナダは、これらのトレンドを牽引する主要国であり、サプライチェーンの安定化と国内生産能力の強化に注力しています。

ヨーロッパでは、厳格な環境規制と持続可能性への意識の高まりがTDI市場の動向を形成しています。バイオベースTDIやリサイクルTDIの開発と採用が推進されており、循環型経済への移行が加速しています。自動車産業では、軽量化と燃費効率の向上を目指したポリウレタン部品の需要が堅調であり、建設分野では、エネルギー効率の高い断熱材ソリューションが引き続き重視されています。ドイツ、フランス、英国などの主要国は、研究開発投資を通じて、より環境に優しいTDI製品とアプリケーションの革新をリードしています。

ラテンアメリカと中東・アフリカ地域も、それぞれ異なる要因によってTDI市場の成長を経験しています。ラテンアメリカでは、都市化の進展と中間層の拡大が、家具、寝具、自動車内装などの消費財分野における需要を押し上げています。ブラジルとメキシコがこの地域の主要な市場であり、国内生産能力の拡大と輸入への依存度のバランスを取りながら成長しています。中東・アフリカ地域では、インフラ開発プロジェクトと建設ブームが、断熱材やコーティング用途におけるTDIの需要を牽引しています。特に、湾岸協力会議(GCC)諸国は、石油化学産業の多角化の一環として、TDI生産能力の増強に関心を示しています。

このレポートは、トルエンジイソシアネート(TDI)の世界市場に関する包括的な分析を提供しています。TDIは、純粋な状態または2,4および2,6異性体の80/20、65/35混合物として市場に出回る有機化合物であり、主に硬質・軟質フォーム、コーティング、接着剤、シーラント、エラストマーといったポリウレタン製品の製造に利用されます。

1. レポートの構成と調査範囲

本レポートは、調査仮定と市場定義、調査範囲から始まり、調査方法、エグゼクティブサマリーへと続きます。市場概況では、市場の概要、市場促進要因、市場抑制要因、バリューチェーン分析、ポーターの5フォース分析(供給者の交渉力、買い手の交渉力、新規参入の脅威、代替品の脅威、競争の度合い)が詳細に分析されています。

2. 市場促進要因と抑制要因

市場の成長を促進する主な要因としては、家具・寝具分野における柔軟性ポリウレタンフォームの需要増加、自動車シートや内装の軽量化の進展、建築断熱材に関する規制強化(硬質・軟質フォーム)、電気自動車(EV)バッテリーの熱管理用フォームの需要拡大、そしてホスゲンフリーTDI製造技術のスケールアップが挙げられます。

一方、市場の成長を抑制する要因としては、TDIの毒性に関する作業者安全規制の厳格化、トルエンや原油価格の変動性、およびEUエコラベルによるマットレス中のTDI含有量制限が指摘されています。

3. 市場規模と成長予測

市場は、用途別、最終用途産業別、地域別にセグメント化され、それぞれの市場規模と予測がボリューム(キロトン)で示されています。

* 用途別: フォーム、コーティング、接着剤・シーラント、エラストマー、その他の用途に分類されます。

* 最終用途産業別: 家具・内装、建築・建設、自動車、エレクトロニクス、包装、その他の産業が対象です。

* 地域別: アジア太平洋(中国、インド、日本、韓国、ASEAN諸国、その他)、北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、ロシア、北欧諸国、その他)、南米(ブラジル、アルゼンチン、その他)、中東・アフリカ(サウジアラビア、南アフリカ、その他)の15カ国を含む主要地域が分析対象です。

4. 競争環境と主要企業

競争環境のセクションでは、市場集中度、戦略的動向、市場シェア/ランキング分析が提供されます。また、BASF SE、BorsodChem、Cangzhou Dahua Group Co., Ltd.、Covestro AG、Dow、Mitsui Chemicals, Inc.、Wanhuaなど、主要な市場参加企業のプロファイルが詳細に記述されており、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向が含まれています。

5. 市場機会と将来展望

レポートは、市場の未開拓分野(ホワイトスペース)や未充足ニーズの評価を通じて、将来の市場機会と展望についても言及しています。

6. レポートの主要な質問と回答

本レポートでは、TDI市場に関する以下の重要な質問に回答しています。

* 2030年のTDI世界需要予測: 2030年までに世界のTDI消費量は276万トンに達すると予測されています。

* TDIの最大需要地域: アジア太平洋地域が世界のTDI需要の47.89%(2024年時点)を占め、特に中国の統合石油化学基地がその主要な牽引役となっています。

* 最も成長の速い最終用途セグメント: 自動車用途は、軽量化とEVの普及を背景に、2025年から2030年にかけて年平均成長率(CAGR)2.54%で最も速く拡大すると見込まれています。

* 規制がTDI生産者に与える影響: OSHA(米国労働安全衛生局)の厳格な曝露限界(0.02 ppm TWA)やEUエコラベルの基準は、製造業者に対し、封じ込め技術、低排出グレードの開発、およびホスゲンフリーの研究開発への投資を促しています。

このレポートは、TDI市場の現状と将来の展望を理解するための貴重な情報源であり、市場の動向、主要な推進要因と課題、地域別の成長機会、および競争環境に関する深い洞察を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 家具および寝具における軟質PUフォームの需要

- 4.2.2 自動車シートおよび内装の軽量化

- 4.2.3 建築断熱基準(硬質/軟質フォーム)

- 4.2.4 EVバッテリー熱管理フォーム

- 4.2.5 ホスゲンフリーTDIのスケールアップ

-

4.3 市場の阻害要因

- 4.3.1 毒性および労働者の安全規制

- 4.3.2 トルエン/原油価格の変動

- 4.3.3 マットレスにおけるTDIに関するEUエコラベルの制限

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(数量)

-

5.1 用途別

- 5.1.1 フォーム

- 5.1.2 コーティング

- 5.1.3 接着剤およびシーラント

- 5.1.4 エラストマー

- 5.1.5 その他の用途

-

5.2 エンドユーザー産業別

- 5.2.1 家具およびインテリア

- 5.2.2 建築および建設

- 5.2.3 自動車

- 5.2.4 エレクトロニクス

- 5.2.5 包装

- 5.2.6 その他

-

5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 ASEAN諸国

- 5.3.1.6 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 ロシア

- 5.3.3.6 北欧諸国

- 5.3.3.7 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 BASF SE

- 6.4.2 BorsodChem

- 6.4.3 Cangzhou Dahua Group Co., Ltd.

- 6.4.4 Covestro AG

- 6.4.5 Dow

- 6.4.6 GNFC Ltd.

- 6.4.7 Hanwha Solutions Chemical Division Corporation

- 6.4.8 Karoon Petrochemical Company

- 6.4.9 KH Chemicals

- 6.4.10 Merck KGaA

- 6.4.11 三井化学株式会社

- 6.4.12 OCI Company Ltd.

- 6.4.13 Simel Chemical Industry Co., Ltd.

- 6.4.14 Thermo Fisher Scientific Inc.

- 6.4.15 東京化成工業(インド)Pvt., Ltd.

- 6.4.16 Wanhua

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

トルエンジイソシアネート(TDI)は、ポリウレタンの主要な原料として広く利用される芳香族ジイソシアネートの一種でございます。化学式はC9H6N2O2で表され、通常は無色から淡黄色の液体として存在し、特有の刺激臭を有しております。イソシアネート基(-NCO)を二つ持つため、水酸基(-OH)を持つポリオールと反応することで、ウレタン結合を形成し、ポリウレタンを生成いたします。この反応性の高さが、TDIが多様なポリウレタン製品の製造に不可欠な理由でございます。しかしながら、揮発性があり、吸入すると呼吸器系に刺激を与える可能性があるため、取り扱いには厳重な注意と適切な安全対策が求められます。

TDIには主に2,4-トルエンジイソシアネートと2,6-トルエンジイソシアネートの二つの異性体が存在いたします。市販されているTDIは、通常これらの異性体の混合物であり、その混合比率によって製品の特性が異なります。最も一般的なのは2,4-TDIが80%、2,6-TDIが20%の「TDI-80/20」と呼ばれるタイプで、その他にも2,4-TDIが65%、2,6-TDIが35%の「TDI-65/35」などがございます。2,4-TDIは2,6-TDIに比べて反応性が高く、硬化速度が速いという特徴がございます。これらの異性体比率の違いは、最終的なポリウレタン製品の硬度、弾性、耐久性といった物性に影響を与えるため、用途に応じて適切なTDIが選択されます。

TDIの主な用途は、その優れた反応性を活かしたポリウレタン製品の製造にございます。最も代表的なのは、自動車のシート、家具のクッション、寝具などに使用される軟質ポリウレタンフォームでございます。これらのフォームは、TDIとポリオール、発泡剤などを反応させることで製造され、軽量性、弾力性、快適性を提供いたします。また、冷蔵庫や建築物の断熱材として利用される硬質ポリウレタンフォームの原料としても重要でございます。硬質フォームは高い断熱性能を持ち、エネルギー効率の向上に貢献しております。さらに、塗料、接着剤、シーラント、コーティング材、合成皮革、靴底などのポリウレタンエラストマーの製造にも用いられ、その多様な物性が様々な産業分野で活用されております。

TDIの製造プロセスは、トルエンを原料とし、ニトロ化、水素化を経てジアミノトルエン(TDA)を合成し、これをホスゲンと反応させるホスゲン法が一般的でございます。ホスゲンは非常に毒性の高い物質であるため、製造工場では厳重な安全管理体制が敷かれております。このホスゲンを使用しない非ホスゲン法の開発も進められておりますが、コストや技術的な課題から、現状ではホスゲン法が主流でございます。TDIの取り扱いにおいては、その揮発性と毒性から、作業環境における濃度管理、適切な換気設備、防護服や呼吸用保護具の着用が必須でございます。また、ポリウレタン製品のリサイクル技術も進化しており、使用済み製品からTDIやポリオールを回収・再利用するケミカルリサイクルや、粉砕して再利用するマテリアルリサイクルなどの研究開発が進められております。

TDIの市場は、世界のポリウレタン市場の成長と密接に連動しております。特にアジア太平洋地域、中でも中国は、自動車産業、建設産業、家電産業の急速な発展に伴い、TDIの最大の消費地となっております。主要なTDIメーカーには、BASF、Covestro、Dow、三井化学、東ソーなどが名を連ね、グローバルな供給体制を構築しております。TDIの価格は、原料であるトルエンやホスゲンの価格、原油価格の変動、需給バランス、為替レートなど、様々な要因によって影響を受けます。また、TDIと同様にポリウレタンの主要原料であるMDI(ジフェニルメタンジイソシアネート)との間で、用途に応じたすみ分けや競合関係が存在し、市場動向に影響を与えております。

将来の展望として、TDI市場は環境・健康規制の強化と持続可能性への対応が重要な課題となっております。各国でVOC(揮発性有機化合物)規制や作業環境基準が厳格化される中、低モノマーTDIの開発や、イソシアネートを使用しない非イソシアネート系ポリウレタン(NIPU)の研究が進められております。また、バイオマス由来のTDIや、二酸化炭素を原料とするイソシアネートの開発など、持続可能な社会の実現に向けた技術革新が期待されております。新興国市場、特にアジアやアフリカ地域における自動車、建築、家電分野での需要拡大は、TDI市場の成長を牽引する要因となるでしょう。一方で、原料価格の変動や地政学的リスク、代替材料との競争といった課題も存在いたします。しかしながら、ポリウレタンの軽量性、耐久性、多機能性といった優れた特性は、今後も様々な分野で求められ続けるため、TDIは技術革新と環境対応を進めながら、その重要性を維持していくと考えられます。