トルエン市場規模・シェア分析 ― 成長動向と予測 (2026-2031年)

トルエン市場レポートは、誘導体別(ベンゼン・キシレン、ガソリン添加剤、トルエンジイソシアネート (TDI)、その他)、用途別(塗料・コーティング、接着剤・インク、化学産業、その他)、エンドユーザー産業別(自動車、建設、石油・ガス、その他)、および地域別(アジア太平洋、北米、ヨーロッパ、その他)に業界をセグメント化しています。市場予測は数量(トン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

トルエン市場規模、トレンド、シェア、予測レポート 2026年~2031年

トルエン市場の概要

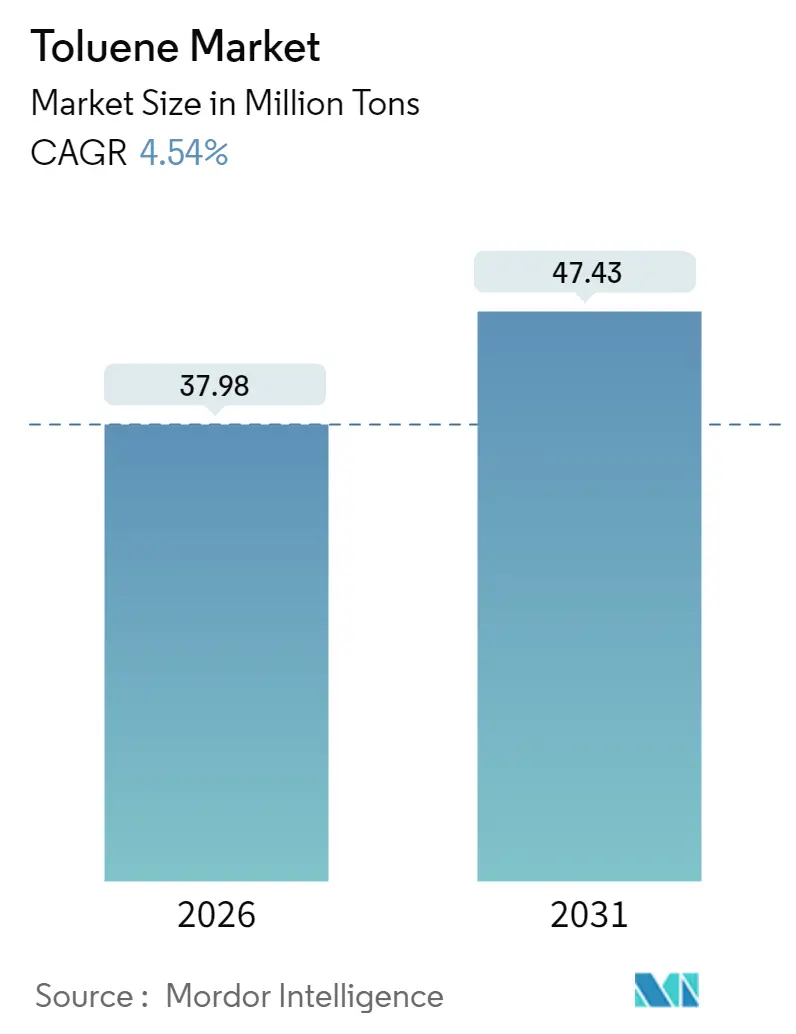

本レポートは、トルエン市場の規模、トレンド、シェア、および2026年から2031年までの予測を詳細に分析しています。調査期間は2020年から2031年で、市場規模は2026年に3,798万トン、2031年には4,743万トンに達すると予測されており、2026年から2031年にかけて年平均成長率(CAGR)4.54%で成長する見込みです。最も成長が速く、かつ最大の市場はアジア太平洋地域であり、市場集中度は中程度と評価されています。

モルドール・インテリジェンスによるトルエン市場分析

トルエン市場は、2025年の3,633万トンから2026年には3,798万トンに成長し、2031年には4,743万トンに達すると予測されています。この需要の伸びは、トルエンがベンゼン、キシレン、トルエンジイソシアネート(TDI)などの下流製品に使用される芳香族炭化水素としての多用途性を反映しており、これらの製品は建設からエレクトロニクスまで多様な分野に供給されています。排出量削減に向けた規制強化は、エネルギー効率を改善し、揮発性有機化合物(VOC)の排出を削減するプロセスアップグレードを加速させ、長期的な競争力を支えています。これらのトレンドは、コストリーダーシップとクリーンなプロセスへの技術投資のバランスを取ることができる生産者を優遇する、統合された持続可能性志向のサプライチェーンへの移行を強調しています。

主要なレポートのポイント

* 誘導体別: 2025年にはベンゼンとキシレンが37.70%の収益シェアを占め、市場を牽引しました。一方、TDIは2031年までに年平均成長率5.37%で最も速い成長を遂げると予測されています。

* 用途別: 化学産業が2025年のトルエン市場規模の63.30%を占め、2031年まで年平均成長率4.72%で成長すると見込まれています。

* 最終用途産業別: 2025年には自動車産業がトルエン需要の24.60%を占めていましたが、建設産業が2031年まで年平均成長率4.82%で最も高い成長を遂げる態勢にあります。

* 地域別: アジア太平洋地域が2025年のトルエン市場シェアの54.70%を占め、2031年まで年平均成長率5.48%で拡大すると予測されています。

世界のトルエン市場のトレンドと洞察:成長促進要因分析

トルエン市場の成長を促進する主な要因は以下の通りです。

* ASEAN地域におけるポリウレタンフォームの生産拡大(CAGRへの影響:+1.20%):マレーシア、ベトナム、タイにおける家具、寝具、自動車シート用の軟質フォームの生産急増が、TDI需要を増加させています。ペトロナス社のRAPID複合施設のような地域投資は、トルエンをベースとした中間体への現地アクセスを増やし、輸入依存度を制限しています。生産者は、芳香族化合物の生産を拡大するために原油から化学品への収率を高めており、トルエンは地域のポリウレタン供給の中心となっています。

* インドと中国におけるオクタン価向上義務化(CAGRへの影響:+0.90%):インドのBharat Stage VIおよび中国のChina 6燃料規制は、より高いアンチノック成分を要求しており、精製業者はトルエンを豊富に含むリフォーメートの量を増やすよう促しています。Numaligarh Refineryの9 MTPAへのアップグレードは現地供給を強化し、中国の統合複合施設はより多くの芳香族化合物をガソリンブレンドプールに供給しています。これらの動きは、過剰供給に直面する可能性のあるトルエンの流れを吸収し、精製マージンの緩衝材となり、アジア太平洋地域全体で溶剤グレードの価格を押し上げています。

* 台湾と韓国におけるエレクトロニクスグレード溶剤の需要(CAGRへの影響:+0.70%):半導体製造には、兆分の1レベルの不純物限界を持つ超高純度溶剤が必要です。台湾と韓国はこのニッチ市場を支配しており、ICP-QQQシステムなどの分析技術の進歩を活用して純度を認証しています。精製グレードをエレクトロニクスグレードのロットに分離・精製できる生産者は、プレミアムマージンを獲得しています。高純度トルエンの安定供給は、先進ロジックおよびメモリチップにおける地域の競争力を強化しています。

* 米国における接着剤の塩化メチレンからトルエンへの再処方(CAGRへの影響:+0.60%):米国環境保護庁(EPA)によるほとんどの工業用塩化メチレン使用の禁止は、接着剤製造業者をトルエンへと転換させています。家具、床材、自動車組立作業では、より毒性の高い溶剤に関連する高いコンプライアンスコストを回避しつつ、性能の同等性が確認されています。この規制変更は、国内の需要を拡大し、流通業者がより大きな在庫を維持することを奨励し、価格安定を支えています。

* GCC地域における芳香族生産能力の追加(CAGRへの影響:+1.00%):サウジアラビア、アラブ首長国連邦、カタールにおける芳香族生産能力の追加は、トルエン市場に新たな供給をもたらしています。

抑制要因分析

トルエン市場の成長を抑制する主な要因は以下の通りです。

* EU REACH VOC規制の強化(CAGRへの影響:-0.8%):欧州連合はVOC排出基準を強化しており、塗料、コーティング、接着剤の生産者は芳香族溶剤からの再処方を余儀なくされています。これにより、排出削減設備への投資や、より高価な低VOCキャリアへの代替により、コンプライアンスコストが増加しています。多国籍の製造業者がEUおよび英国の制限に対応するために製品ラインを合理化するにつれて、市場の細分化が生じ、消費者向け用途における地域的なトルエン需要を抑制しています。

* ナフサと原油スプレッドの変動(CAGRへの影響:-0.5%):統合された芳香族ユニットを持たない精製業者は、原油とナフサの価格差が急激に変動するため、クラックスプレッドの縮小に直面しています。生産者は柔軟なカットポイント戦略や機会主義的なスポット購入を採用していますが、持続的な変動は、トルエン脱アルキル化やメタノールから芳香族へのオンパーパス生産ルートを評価するよう一部の企業に促しています。このため、誘導体需要の増加にもかかわらず、設備投資の抑制が拡大計画を抑制しています。

* バイオベース溶剤の採用拡大(CAGRへの影響:-0.4%):北米を中心に、ヨーロッパでもバイオベース溶剤の採用が拡大しており、トルエン需要を抑制しています。特に、塗料・コーティング、接着剤、インクなどの最終用途において、環境規制の強化と持続可能性への意識の高まりが、バイオベースの代替品への移行を加速させています。これにより、従来の石油由来溶剤であるトルエンの市場シェアが徐々に侵食されています。この傾向は、特に北米とヨーロッパで顕著であり、今後もトルエン市場に影響を与え続けると予想されます。

* トルエンの代替品としてのキシレンの採用(CAGRへの影響:-0.3%):キシレンは、トルエンと同様の溶剤特性を持ちながら、より低い揮発性有機化合物(VOC)排出量という利点があるため、特に塗料、コーティング、印刷インクの分野でトルエンの代替品として採用が進んでいます。これは、環境規制が厳しくなるにつれて、企業がより環境に優しい選択肢を求めるためです。キシレンの生産能力の増加と価格競争力の向上も、この傾向を後押ししています。

* 自動車産業のEVシフト(CAGRへの影響:-0.2%):自動車産業はトルエンの主要な最終用途市場の一つであり、特に塗料や接着剤に使用されます。しかし、電気自動車(EV)への世界的な移行は、従来のガソリン車と比較して、製造プロセスにおける塗料や接着剤の使用パターンに変化をもたらす可能性があります。EVは異なる材料構成や製造技術を採用することが多く、これによりトルエンの需要が減少する可能性があります。また、EVの軽量化への取り組みは、特定の接着剤や複合材料の使用を促進する一方で、従来の溶剤ベースの塗料の需要を抑制する可能性があります。

これらの要因は複合的に作用し、予測期間中のトルエン市場の成長率に影響を与えると見込まれます。市場参加者は、これらの変化に対応するために、製品ポートフォリオの多様化、持続可能な代替品の開発、および生産プロセスの最適化を検討する必要があります。

本レポートは、世界のトルエン市場に関する包括的な分析を提供しています。市場の定義、範囲、推進要因、抑制要因、市場規模の予測、セグメンテーション、競合状況、そして将来の展望に至るまで、多角的な視点から詳細に調査されています。

1. 市場の定義と調査範囲

本調査では、触媒リフォーメート、パイガス、または石炭由来のストリームから生産され、溶剤、ガソリン、およびベンゼン、キシレン、トルエンジイソシアネート(TDI)などの一次誘導体の原料として取引または内部消費されるすべての工業用メチルベンゼンを世界のトルエン市場と定義しています。2025年のベースラインは36.33百万トンとされています。

なお、実験室用試薬、フェノールやスチレンなどの二次石油化学製品、および体積で1%未満のトルエンを含む輸送燃料は調査範囲から除外されています。

2. 市場の推進要因

トルエン市場の成長を促進する主な要因は以下の通りです。

* ASEAN地域におけるポリウレタンフォームの堅調な構築: これがTDI消費を押し上げています。

* インドおよび中国におけるオクタン価向上義務: ガソリン添加剤としてのリフォーメートトルエンの需要を増加させています。

* 台湾および韓国における電子グレード溶剤の需要: エレクトロニクス産業の成長が寄与しています。

* 米国接着剤市場における塩化メチレンからトルエンへの代替: 環境規制への対応が背景にあります。

* GCC(湾岸協力会議)地域における芳香族ユニットの急速な能力増強: 生産能力の拡大が市場供給を支えています。

3. 市場の抑制要因

一方で、市場の成長を抑制する要因も存在します。

* EU REACH VOC(揮発性有機化合物)規制の厳格化: 芳香族化合物に対する規制強化が需要を抑制しています。

* ナフサと原油スプレッドの変動: これがマージンを圧迫し、市場の不確実性を高めています。

* 北米におけるバイオベース溶剤の採用増加: 環境意識の高まりから、代替品への移行が進んでいます。

4. 市場規模と成長予測

トルエン市場は、2026年から2031年にかけて年平均成長率(CAGR)4.54%で成長すると予測されています。市場規模は2026年の37.98百万トンから、2031年には47.43百万トンに達すると見込まれています。

地域別では、アジア太平洋地域が2025年に世界の需要の54.70%を占め、最大の市場シェアを保持しており、最も急速に成長する地域でもあります。

誘導体別では、TDIが家具、寝具、自動車シートなどに使用される軟質ポリウレタンフォームを支えるため、2031年まで5.37%のCAGRで成長する重要な推進要因となっています。

5. 市場のセグメンテーション

本レポートでは、市場を以下の主要なセグメントに分けて詳細に分析しています。

* 誘導体別: ベンゼンとキシレン、ガソリン添加剤、トルエンジイソシアネート(TDI)、その他の誘導体(安息香酸、トリニトロトルエン(TNT)、ベンズアルデヒドなど)。

* 用途別: 塗料・コーティング、接着剤・インク、化学産業、爆薬、その他の用途(医薬品、溶剤・脱脂剤、染料・顔料など)。

* 最終用途産業別: 自動車、建設、石油・ガス、軍事・防衛、その他の最終用途産業(電子機器、消費財など)。

* 地域別: アジア太平洋(中国、インド、日本、韓国など)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリアなど)、南米、中東・アフリカ。

6. 市場概況のその他の分析

市場の全体像を把握するため、バリューチェーン分析、原料分析、技術スナップショット、規制分析、貿易分析、ポーターのファイブフォース分析(サプライヤーの交渉力、買い手の交渉力、新規参入の脅威、代替品の脅威、競争の程度)、および価格指数といった多角的な視点から市場を評価しています。

7. 競合状況

競合状況のセクションでは、市場集中度、主要企業の戦略的動き、市場シェア分析が提供されています。BASF、Braskem、Chevron Phillips Chemical Company LLC、China Petrochemical Corporation、Exxon Mobil Corporation、Mitsubishi Chemical Group Corporation、Mitsui Chemicals, Inc.、SABIC、Shell plc、SK innovation Co., Ltd、TotalEnergiesなど、世界の主要なトルエン生産企業20社のプロファイルが含まれており、各社の概要、主要セグメント、財務情報、戦略、市場ランク/シェア、製品・サービス、最近の動向が詳述されています。

8. 市場機会と将来展望

将来の展望として、リグニン由来のBTX(ベンゼン、トルエン、キシレン)がバイオオイル収率が15%を超えればコスト競争力を持つ可能性があり、今後10年で商業化が現実的になることが示唆されています。これは、石油由来のトルエンに対する現実的な代替ルートとなる可能性を秘めています。

9. 調査方法

本レポートの調査は、一次調査と二次調査を組み合わせた厳格な方法論に基づいています。

* 一次調査: 精製所の計画担当者、芳香族溶剤販売業者、ポリウレタン配合業者、塗料・コーティング購入者へのインタビューを通じて、契約価格、ブレンド比率、誘導体稼働率に関する洞察を収集し、データギャップを埋め、コストカーブを検証しています。

* 二次調査: 米国エネルギー情報局(EIA)、国連貿易統計(UN Comtrade)、国際エネルギー機関(IEA)、米国化学評議会などの公開データセット、地域の安全規制、欧州化学機関(ECHA)の文書、Questelを通じてアクセスした特許トレンド、企業報告書、業界プレス記事などを活用し、生産、貿易、最終用途パターン、新興技術、規制上の制約を明確にしています。

* 市場規模算出と予測: トップダウンとボトムアップの両方のアプローチを採用し、多変量回帰分析を用いて主要なモデル変数を予測しています。

* データ検証と更新サイクル: アナリストによる異常チェック、差異閾値、ピアレビューを経て、毎年モデルを更新し、主要な供給ショックや規制変更があった場合には中間更新を実施することで、常に最新の市場見解を提供しています。

Mordor Intelligenceのトルエンベースラインは、監査済みのトン数から開始し、ガソリンブレンド量の算入、誘導体収益の評価、為替レートの仮定、一次調査の時期といったギャップ要因を考慮することで、透明性があり信頼性の高い情報を提供しています。

本レポートは、トルエン市場における意思決定者にとって不可欠な洞察と信頼できるデータを提供することを目指しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 ASEANにおける堅調なポリウレタンフォームの構築がTDI消費を押し上げる

- 4.2.2 インドと中国におけるオクタン価向上義務が改質トルエンの摂取量を増加させる

- 4.2.3 台湾と韓国における電子グレード溶剤の需要

- 4.2.4 米国の接着剤における塩化メチレンからトルエンへの代替

- 4.2.5 GCC地域における芳香族ユニットの急速な能力増強

- 4.3 市場の阻害要因

- 4.3.1 EU REACHによる芳香族化合物に対するVOC規制の強化

- 4.3.2 ナフサと原油のスプレッドの変動がマージンを圧迫

- 4.3.3 北米におけるバイオベース溶剤の採用拡大

- 4.4 バリューチェーン分析

- 4.5 原料分析

- 4.6 技術スナップショット

- 4.7 規制分析

- 4.8 貿易分析

- 4.9 ポーターの5つの力

- 4.9.1 供給者の交渉力

- 4.9.2 買い手の交渉力

- 4.9.3 新規参入の脅威

- 4.9.4 代替品の脅威

- 4.9.5 競争の程度

- 4.10 価格指数

5. 市場規模と成長予測(数量)

- 5.1 誘導体別

- 5.1.1 ベンゼンおよびキシレン

- 5.1.2 ガソリン添加剤

- 5.1.3 トルエンジイソシアネート (TDI)

- 5.1.4 その他の誘導体(安息香酸、トリニトロトルエン (TNT)、ベンズアルデヒド)

- 5.2 用途別

- 5.2.1 塗料およびコーティング

- 5.2.2 接着剤およびインク

- 5.2.3 化学工業

- 5.2.4 爆薬

- 5.2.5 その他の用途(医薬品、溶剤および脱脂剤、染料および顔料)

- 5.3 最終用途産業別

- 5.3.1 自動車

- 5.3.2 建設

- 5.3.3 石油およびガス

- 5.3.4 軍事および防衛

- 5.3.5 その他の最終用途産業(エレクトロニクス、消費財)

- 5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 英国

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、入手可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 BASF

- 6.4.2 Braskem

- 6.4.3 Chevron Phillips Chemical Company LLC

- 6.4.4 China Petrochemical Corporation

- 6.4.5 CNPC

- 6.4.6 CPC Corporation

- 6.4.7 Exxon Mobil Corporation

- 6.4.8 Formosa Chemicals & Fibre Corp

- 6.4.9 Indian Oil Corporation Ltd

- 6.4.10 INEOS

- 6.4.11 LyondellBasell Industries Holdings B.V.

- 6.4.12 Mangalore Refinery and Petrochemicals Limited

- 6.4.13 Mitsubishi Chemical Group Corporation

- 6.4.14 Mitsui Chemicals, Inc.

- 6.4.15 Reliance Industries Limited

- 6.4.16 SABIC

- 6.4.17 Shell plc

- 6.4.18 SK innovation Co., Ltd

- 6.4.19 TotalEnergies

- 6.4.20 Valero

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

トルエンは、化学式C7H8で表される芳香族炭化水素の一種であり、メチルベンゼンとも呼ばれます。無色透明で特有の芳香を持つ液体で、揮発性が高く、引火性があります。水には溶けにくいですが、多くの有機溶剤とは混和します。その優れた溶解性と反応性から、産業界において非常に重要な基礎化学品の一つとして広く利用されています。主に石油精製におけるナフサの接触改質プロセスや、コールタールから分離精製されることで得られます。

トルエンには、その用途に応じて様々なグレードが存在します。最も一般的なのは工業用トルエンであり、これは塗料、インク、接着剤などの溶剤や、化学合成の原料として大量に消費されます。工業用トルエンは、特定の純度基準を満たすように精製されますが、微量の不純物を含むことがあります。より高い純度が求められる用途、例えば医薬品の製造プロセスや電子材料の洗浄などには、高純度トルエンや試薬特級トルエンが使用されます。これらは不純物含有量が極めて低く管理されており、特定の分析用途や精密な化学反応に適しています。また、特定の産業向けに、水分や特定の金属不純物を極限まで除去した特殊グレードのトルエンも存在します。

トルエンの用途は多岐にわたります。第一に、その強力な溶解力を活かして、塗料、インク、接着剤、ゴム、樹脂などの溶剤として広く使用されています。特に、速乾性や塗膜の平滑性を向上させる目的で、シンナーの主要成分として配合されることが多くあります。第二に、化学工業における重要な原料(フィードストック)として利用されます。例えば、トルエンを原料として、ベンゼンやキシレンといった他の芳香族化合物を製造するプロセスがあります。また、ポリウレタンの原料となるトルエンジイソシアネート(TDI)や、安息香酸、カプロラクタム、さらには爆薬であるトリニトロトルエン(TNT)などの合成にも用いられます。第三に、かつてはガソリンのオクタン価向上剤としても使用されていましたが、環境規制の強化に伴い、その使用は減少傾向にあります。

トルエンの製造には、主に石油化学プロセスが用いられます。最も一般的なのは、ナフサを原料とする接触改質(リフォーミング)プロセスです。このプロセスでは、白金などの触媒を用いてナフサ中のパラフィン類やナフテン類を芳香族化し、トルエン、ベンゼン、キシレンなどの混合物を得ます。得られた混合物から、蒸留や抽出などの分離技術を用いてトルエンを精製します。また、トルエンを原料として、より需要の高いベンゼンやキシレンを生産する関連技術も重要です。例えば、トルエン不均化反応(TDP)では、トルエン分子が反応してベンゼンとキシレンを生成します。さらに、トルエンの脱アルキル化(HDA)プロセスでは、トルエンからメチル基を除去してベンゼンを製造します。これらの技術は、市場の需要に応じて芳香族化合物の生産バランスを調整するために利用されます。

トルエンの市場背景は、原油価格の動向、下流製品の需要、および環境規制によって大きく左右されます。供給面では、石油精製所の稼働状況やナフサの価格が主要な要因となります。需要面では、溶剤としての用途に加え、TDIを始めとする化学中間体の生産が市場を牽引しています。特に、アジア地域、中でも中国やインドにおける化学産業の成長は、トルエンの需要を押し上げる大きな要因となっています。ポリウレタンフォームの需要拡大に伴い、TDIの生産が増加すれば、トルエンの需要もそれに連動して増加します。しかし、VOC(揮発性有機化合物)排出規制の強化や、健康への懸念から、溶剤用途においては代替品の開発や使用へのシフトが進んでおり、これが市場に影響を与えています。価格は、原油価格の変動に加えて、地域ごとの需給バランスや物流コストによって決定されます。

トルエンの将来展望は、環境規制の動向と持続可能な化学への移行が鍵となります。VOC排出規制のさらなる強化は、溶剤用途におけるトルエンの使用を抑制する方向に働くでしょう。これに対応するため、低VOC溶剤や水系塗料、バイオマス由来の代替溶剤の開発が進められています。健康への影響に関する懸念も、代替品へのシフトを加速させる要因となります。一方で、化学中間体としてのトルエンの需要は、特にポリウレタン産業の成長に伴い、今後も堅調に推移すると予測されます。新興国におけるインフラ整備や自動車産業の発展は、TDIなどの需要を支えるでしょう。将来的には、バイオマス由来の原料からトルエンを生産する技術や、より環境負荷の低いプロセス開発が進む可能性があります。また、特定の高性能材料や精密化学品分野においては、トルエンの優れた特性が不可欠であるため、高純度トルエンの需要は維持されると考えられます。持続可能性と環境配慮が重視される中で、トルエンはその役割を変化させながらも、産業界において引き続き重要な位置を占めることでしょう。