歯の再生市場規模とシェア分析 – 成長トレンドと予測 (2025年 – 2030年)

歯の再生市場レポートは、組織タイプ(硬組織、軟組織)、テクノロジー(幹細胞治療プラットフォーム、スキャフォールドベースの再生など)、年齢層(小児、成人、高齢者)、エンドユーザー(病院、専門歯科・口腔外科クリニックなど)、および地域(北米、欧州、アジア太平洋など)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

歯の再生市場の概要:成長トレンドと予測(2025年~2030年)

# 1. 市場概況

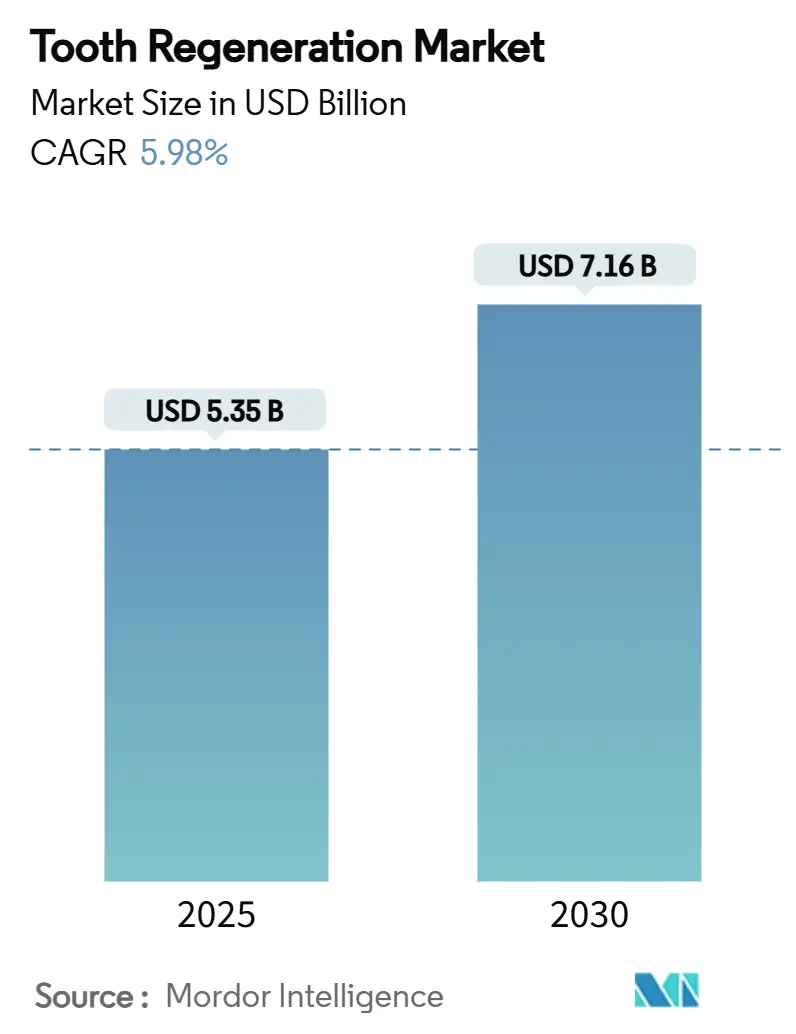

世界の歯の再生市場は、2025年には53.5億米ドルに達し、2030年には71.6億米ドルに拡大すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)5.98%で成長する見込みです。この成長は、生物学的に駆動されるアプローチの臨床的検証の進展、例えばToregem BioPharma社が2024年9月に開始したTRG-035のヒト初回臨床試験などによって裏付けられています。これにより、自然な歯の形成を刺激する治療法への信頼が高まっています。

市場は、人口の高齢化、審美歯科への需要の高まり、主要経済圏における支援的な規制枠組みからも恩恵を受けています。地域別では、北米が成熟した償還制度により早期導入を牽引しており、アジア太平洋地域は有利な迅速承認経路と活発なベンチャー投資を背景に急速に成長しています。技術面では、幹細胞プラットフォームが収益の大部分を占めていますが、分子治療やAIガイドによる足場最適化も積極的な拡大段階に入っています。2024年には、口腔衛生スタートアップに4億20万米ドルのベンチャーキャピタルが流入し、次世代歯科バイオテクノロジーに対する投資家の確信を強めています。

# 2. 主要なレポートのポイント

* 組織タイプ別: 硬組織アプリケーションが2024年に歯の再生市場シェアの60.55%を占めました。一方、軟組織ソリューションは2030年までに15.25%のCAGRで成長すると予測されています。

* 技術別: 幹細胞プラットフォームが2024年の収益の43.53%を占めました。小分子およびペプチドによる治療法は、2030年までに18.85%のCAGRで成長する見込みです。

* 年齢層別: 成人層が2024年の需要の52.63%を占めました。小児セグメントは2025年から2030年にかけて16.87%のCAGRで最も速く成長すると予測されています。

* エンドユーザー別: 専門歯科・口腔外科クリニックが2024年の収益の52.13%を占めました。学術・研究機関は17.7%のCAGRで最も速い成長を経験すると予測されています。

* 地域別: 北米が2024年に40.63%の収益シェアで市場をリードしました。アジア太平洋地域は2030年までに15.87%のCAGRで最も高い成長を記録すると予測されています。

# 3. 世界の歯の再生市場のトレンドと洞察

3.1. 推進要因(Drivers)

* 歯科疾患の有病率上昇: 虫歯や歯周病は世界で最も一般的な慢性疾患であり、歯の喪失の発生率を高めています。2024年には2億8000万人以上の高齢者が口腔疾患を経験しており、これは長期的な公衆衛生上の負担となっています。歯の再生市場は、単なる修復の代替手段としてだけでなく、補綴物にかかる生涯費用を削減し、併存疾患を管理できる予防的ソリューションとしても位置づけられています。

* 再生医療ツールキットの急速な進歩: 再生歯科を支えるツールは、足場と細胞のモデルからデータ駆動型の発見へと拡大しています。機械学習アルゴリズムは幹細胞の分化条件を最適化し、研究室でのサイクルを短縮し、ロット間の均一性を向上させています。3Dバイオプリンティングは、階層的なエナメル質-象牙質構造を再現し、エクソソーム療法は全細胞送達と比較して免疫原性が低く、物流が容易です。これらの進歩は、治療の適用範囲を単一歯の置換から全顎修復へと拡大しています。

* 世界的な高齢者人口の増加: 世界の平均寿命は伸び続けていますが、高齢者の無歯顎症の有病率は依然として高い水準にあります。骨粗鬆症の顎では従来のインプラントの失敗率が高いため、再生歯科は軟組織と硬組織の両方を同時に回復させる選択肢を臨床医に提供します。国連の予測では、2050年までに65歳以上の人口が16億人に達するとされており、歯の再生市場には長期的な需要曲線が存在します。

* 審美歯科と笑顔の回復への需要増加: 美容上の考慮事項は、臨床的必要性と同じくらい治療選択に影響を与えるようになっています。天然組織ソリューションは、色合わせの問題を回避し、補綴物にはない固有受容フィードバックを提供するため、高価格で取引されています。Dentsply Sirona社などの大手歯科技術ベンダーは、CAD/CAMスキャナーと再生バイオマテリアルを統合したチェアサイドプラットフォームに注力し、同日での生物学的修復を提供しようとしています。

* 歯科組織工学製品の迅速承認制度: 北米、欧州、日本における歯科組織工学製品に対する迅速承認制度は、市場の成長を後押ししています。これにより、革新的な治療法がより早く患者に届けられるようになります。

* 歯科バイオテクノロジー新興企業へのベンチャー資金の加速: 2024年には口腔衛生スタートアップに4億20万米ドルのベンチャーキャピタルが流入しました。これは、スケーラブルなデジタル・生物学的ハイブリッドに投資家が魅力を感じていることを示しており、特に北米とアジア太平洋地域に集中しています。

3.2. 抑制要因(Restraints)

* 歯の再生技術の高い開発コスト: 臨床プログラムは、硬組織と軟組織の両方の成熟度を評価する必要があるため、長期にわたる傾向があります。特にGMP条件下での個別化された足場や自家細胞構造の製造は、資本集約的です。低所得国ではコスト圧力が償還の障壁となり、短期的な普及を遅らせています。

* 熟練した再生歯科専門家の不足: 再生歯科処置には、歯周病学、組織工学、高度な画像診断を融合した学際的な専門知識が必要です。トレーニングプログラムがイノベーションの速度に追いついておらず、特に主要な学術センター以外ではボトルネックが生じています。アジア太平洋地域でも同様のギャップが見られ、処置量を制限しています。

* 全歯バイオエンジニアリングにおける免疫原性および血管新生の課題: 全歯のバイオエンジニアリングは、免疫拒絶反応や血管新生の確立といった複雑な生物学的課題に直面しており、長期的な成功を妨げる可能性があります。

* 多相足場イノベーションにおけるIPランドスケープの断片化: 多相足場に関する知的財産(IP)の状況が断片化しているため、技術開発と商業化が複雑になる可能性があります。

# 4. セグメント分析

4.1. 組織タイプ別: 硬組織が市場の基盤を牽引

* 硬組織: 2024年には歯の再生市場の60.55%を占めました。これは、咀嚼機能におけるエナメル質、象牙質、歯槽骨の重要な役割を反映しています。次世代の歯髄覆髄材は内因性の象牙質形成を促進し、バイオ活性セメントや再石灰化剤が修復と再生ケアの橋渡しをしています。

* 軟組織: 2024年のベースラインは小さいものの、15.25%のCAGRで市場全体を上回る成長が予測されています。幹細胞由来のエクソソームが歯周靭帯の再生を促進し、歯周病の有病率が靭帯支持の再建と固有受容フィードバックの維持を目的とした治療法の需要を牽引しています。

4.2. 技術別: 幹細胞プラットフォームがイノベーションをリード

* 幹細胞プラットフォーム: 2024年には収益の43.53%を占め、歯髄覆髄、抜歯窩充填、部分的な根の処置において臨床的に信頼されています。歯髄幹細胞、歯周靭帯幹細胞、SHED細胞は高い歯形成能を示し、炎症を調節し、宿主の前駆細胞を動員する豊富な分泌物を提供します。

* 小分子およびペプチド誘導再生: 18.85%のCAGRで、技術スタック全体で最も速い成長を遂げています。WntアゴニストやBMP様ペプチドが、生きた細胞キャリアなしでエナメル質と象牙質の沈着を誘発することが示されており、供給物流を簡素化します。

* 足場ベースの構造: 多材料3Dプリンターが、天然歯の弾性率に合わせたセラミック層とポリマー層を堆積させることで恩恵を受けています。成長因子濃縮物(特に多血小板フィブリン)は抜歯窩保存の主要な手段ですが、臨床医の好みは、より長い保存期間とバッチの一貫性を持つ合成生産されたナノ因子へと徐々に移行しています。

4.3. 年齢層別: 成人セグメントが現在の需要を支える

* 成人: 18歳から64歳までの成人が2024年の収益の52.63%を占めました。これは、虫歯や外傷が働き盛りの年齢でピークに達し、即座の修復ニーズを刺激するためです。企業保険パッケージに歯科再生が含まれるケースが増え、生物学的介入が推奨される傾向にあります。

* 小児: 現在のシェアは小さいものの、16.87%のCAGRで最も速い成長を遂げています。先天性無歯症、エナメル質形成不全、臼歯切歯低形成症などが、生涯にわたる補綴サイクルを回避する治療法の需要を生み出しています。

* 高齢者: 併存疾患の管理やインプラント維持型補綴物の普及により、成長はするものの緩やかです。

4.4. エンドユーザー別: 専門クリニックが臨床導入を牽引

* 専門歯科・口腔外科クリニック: 2024年の支出の52.13%を占めました。これは、再生医療介入に必要な顕微鏡、遠心分離機、画像診断ツールを備えているためです。AIを活用したX線分析により、再生治療に適した症例をトリアージし、治療受容度と処理能力を高めています。

* 学術・研究機関: 2030年までに17.7%のCAGRで成長すると予測されています。これは、助成金によるパイロットプログラムや初期段階のヒト臨床試験を反映しています。

* 一般病院: 外傷再建においては依然として重要ですが、外来クリニックが選択的処置を吸収するため、成長はより緩やかです。

# 5. 地域分析

* 北米: 2024年には歯の再生市場の40.63%を占め、収益を支配しました。成熟した保険エコシステム、広範なCBCT画像診断インフラ、堅固なベンチャー資金が早期導入に有利な条件を生み出しています。

* アジア太平洋: 予測される15.87%のCAGRで最も速い成長を遂げています。日本の革新を促進する規制姿勢(2024年にTRG-035のヒト臨床試験が開始されたことで具体化)は、この国を先導的な市場として位置づけています。中国のグラフェン強化インプラントに関する特許出願は、輸入補綴物を回避し、生物学的ソリューションへと飛躍する国内の野心を反映しています。

* 欧州: 強固な公衆衛生システムと研究の深さに支えられ、着実な進展を記録しています。King’s College Londonのような機関は、自己修復可能な人工歯のプロトタイプを開発し、アマルガムやレジン充填材に代わる将来の選択肢を示唆しています。

* 新興市場(中東、アフリカ、ラテンアメリカ): 意識は高まっていますが、インフラと専門家の不足が現在の普及を抑制しています。しかし、多国籍ベンダーは地域の販売業者と提携し、チェアサイドのエクソソームキットを試験的に導入しており、一人当たりのGDP上昇に伴う需要の拡大を予測しています。

# 6. 競合状況

市場の競争は中程度であり、歯科機器の多国籍企業、バイオテクノロジーの新興企業、学術スピンアウトが混在しています。主要企業は、確立された製造、規制、流通能力を活用して、生物学的製品を従来のワークフローに統合しています。Dentsply Sirona社は、再生セメントをデジタルチェアサイドエコシステムに組み込み、臨床医をエンドツーエンドの独自プラットフォームに囲い込むことを目指しています。Straumann社は、インプラント事業を補完するためにバイオマテリアルの研究開発に投資し、生体組織再生がチタン製インプラントの売上を侵食する将来に備えています。

新興企業は、小児の歯胚形成やペプチドベースのエナメル質修復といったニッチな適応症に注力しています。WuXi Biologicsのような受託製造業者との提携により、臨床供給のための資本効率の良いスケールアップが可能になります。知的財産ポートフォリオは、小分子ライブラリやAI由来の足場アーキテクチャに焦点を当て、戦略的投資家を惹きつける防御的な堀を形成しています。

学術界と産業界の協力は、技術の実用化を加速させています。複数の施設がGMP施設を共有して利用率の低さを解消し、教育病院はプラットフォーム技術をデバイスメーカーにライセンス供与するスタートアップを立ち上げています。統合圧力があるにもかかわらず、多様な組織ターゲットと送達経路が存在するため、複数の価値提案が共存し、参入障壁は中程度に保たれ、ベストプラクティスを継続的に再定義する活発なイノベーションパイプラインが育まれています。

# 7. 主要企業

* Institut Straumann AG

* Zimvie Inc.

* Solventum Corporation

* Dentsply Sirona Inc.

* Integra LifeSciences Holdings Corp.

# 8. 最近の業界動向

* 2025年4月: King’s College Londonが、自己修復し下顎骨に統合する人工歯に関する画期的な研究成果をACS Macro Lettersで発表しました。

* 2024年9月: Toregem BioPharma社が、歯の再生薬としては世界初のヒト臨床試験となるTRG-035の第I相試験を京都大学病院で開始しました。

歯の再生市場に関する本レポートは、失われた歯や損傷した歯を新しい歯組織(エナメル質、象牙質、その他の構成要素)で置き換え、その構造と機能を回復させる「歯の再生」に焦点を当てた包括的な分析を提供しています。

市場は、組織タイプ(硬組織、軟組織)、技術(幹細胞治療プラットフォーム、足場ベースの再生、成長因子・遺伝子活性化構築物、小分子・ペプチド誘導再生)、年齢層(小児、成人、高齢者)、エンドユーザー(病院、専門歯科・口腔外科クリニック、学術・研究機関)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)にわたって詳細にセグメント化されています。本レポートでは、これらの各セグメントについて、市場規模(米ドル)とトレンドを提示し、世界の主要地域における17カ国の推定市場規模とトレンドも網羅しています。

市場規模と成長予測に関して、歯の再生市場は2025年に53.5億米ドルの収益を記録すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)5.98%で着実に成長すると見込まれています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 歯科疾患の有病率の増加:虫歯、歯周病、歯の喪失といった歯科疾患が世界的に増加していることが、再生治療の需要を高めています。

* 再生医療ツールキットの急速な進歩:幹細胞技術、組織工学、バイオマテリアルの革新が、より効果的な歯の再生ソリューションの開発を可能にしています。

* 世界的な高齢者人口の増加:高齢化に伴い、歯の喪失や損傷が増加し、再生治療の必要性が高まっています。

* 審美歯科およびスマイル修復への需要増加:機能回復だけでなく、審美性の向上を求める患者が増えており、歯の再生技術が注目されています。

* 歯科組織工学製品に対する迅速な規制指定:一部の地域では、革新的な歯科再生製品に対する規制承認プロセスが迅速化されており、市場投入が加速しています。

* 歯科バイオテックスタートアップへのベンチャー資金調達の加速:研究開発を促進し、新しい技術を市場に導入するための投資が増加しています。

一方で、市場の成長を阻害する要因も存在します。

* 歯再生技術の高い開発コスト:研究開発、臨床試験、製造にかかる費用が高額であることが、製品の価格に影響を与え、普及の障壁となる可能性があります。

* 熟練した再生歯科専門家の不足:高度な再生治療を実施できる専門知識を持つ歯科医や技術者が不足していることが課題です。

* 全歯バイオエンジニアリングにおける免疫原性および血管新生の課題:完全な歯の再生を目指す上での免疫拒絶反応や、組織への十分な血液供給の確保が技術的な課題となっています。

* 多相足場イノベーションにおける断片化したIPランドスケープ:複雑な知的財産権の状況が、新しい技術の開発と商業化を妨げる可能性があります。

技術別に見ると、幹細胞治療プラットフォームが2024年の世界収益の43.53%を占め、最大のシェアを保持しています。また、組織タイプ別では、軟組織再生ソリューションが2025年から2030年にかけて15.25%という最も高いCAGRで成長すると予測されています。これは、エクソソームや成長因子に関する進歩により、歯周靭帯や歯髄の予測可能な回復が可能になったためです。

地域別では、アジア太平洋地域が2030年までに15.87%の最も速いCAGRで成長すると予測されています。これは、同地域における支援的な規制環境と活発な臨床試験が要因となっています。

競争環境については、本レポートでは市場集中度、市場シェア分析、およびInstitut Straumann AG、Dentsply Sirona Inc.、ZimVie Inc.、BioHorizons Implant Systems Inc.、Solventum Corporation、Integra LifeSciences Holdings Corp.、RevBio Inc.、WuXi Biologics & Toregem Biopharma、Nobel Biocare Services AG、Geistlich Pharma AG、Kuraray Noritake Dental Inc.、CollPlant Biotechnologies Ltd.、Medtronic plc、Organogenesis Holdings Inc.、Stemodontics LLC、Botiss Biomaterials GmbHといった主要企業のプロファイルが詳細に分析されています。

最後に、本レポートは市場の機会と将来の展望についても言及しており、未開拓分野や満たされていないニーズの評価を通じて、今後の市場発展の方向性を示唆しています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 歯科疾患の有病率の増加

- 4.2.2 再生医療ツールキットの急速な進歩

- 4.2.3 世界的な高齢者人口の増加

- 4.2.4 審美歯科 & 笑顔の回復に対する需要の増加

- 4.2.5 歯科組織工学製品に対する迅速な規制指定

- 4.2.6 歯科バイオテックスタートアップへのベンチャー資金調達の加速

-

4.3 市場の阻害要因

- 4.3.1 歯の再生技術の高い開発コスト

- 4.3.2 熟練した再生歯科専門家の不足

- 4.3.3 全歯バイオエンジニアリングにおける免疫原性 & 血管新生の課題

- 4.3.4 多相足場イノベーションにおける断片化されたIPランドスケープ

-

4.4 ポーターのファイブフォース分析

- 4.4.1 買い手/消費者の交渉力

- 4.4.2 供給者の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場規模 & 成長予測 (金額、米ドル)

-

5.1 組織タイプ別

- 5.1.1 硬組織

- 5.1.2 軟組織

-

5.2 技術別

- 5.2.1 幹細胞治療プラットフォーム

- 5.2.2 足場ベース再生

- 5.2.3 成長因子および遺伝子活性化構造体

- 5.2.4 小分子およびペプチド誘導再生

-

5.3 年齢層別

- 5.3.1 小児(17歳以下)

- 5.3.2 成人(18~64歳)

- 5.3.3 高齢者(65歳以上)

-

5.4 エンドユーザー別

- 5.4.1 病院

- 5.4.2 専門歯科・口腔外科クリニック

- 5.4.3 学術・研究機関

-

5.5 地域

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 Institut Straumann AG

- 6.3.2 Dentsply Sirona Inc.

- 6.3.3 ZimVie Inc.

- 6.3.4 BioHorizons Implant Systems Inc.

- 6.3.5 Solventum Corporation

- 6.3.6 Integra LifeSciences Holdings Corp.

- 6.3.7 RevBio Inc.

- 6.3.8 WuXi Biologics & Toregem Biopharma

- 6.3.9 Nobel Biocare Services AG

- 6.3.10 Geistlich Pharma AG

- 6.3.11 Kuraray Noritake Dental Inc.

- 6.3.12 CollPlant Biotechnologies Ltd.

- 6.3.13 Medtronic plc

- 6.3.14 Organogenesis Holdings Inc.

- 6.3.15 Stemodontics LLC

- 6.3.16 Botiss Biomaterials GmbH

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

「歯の再生」とは、失われたり損傷したりした歯を、人工物ではなく生体組織を用いて生物学的に修復、あるいは新たに作り出すことを目指す医療分野でございます。従来の歯科治療では、虫歯や歯周病、外傷などによって歯が失われた場合、入れ歯、ブリッジ、インプラントといった人工的な補綴物で機能を補ってまいりました。しかし、歯の再生医療は、患者様自身の細胞や組織、あるいはそれらを誘導する技術を活用し、天然の歯に近い構造と機能を持つ歯を再建することを目指しており、歯科医療における究極の目標の一つとされています。これにより、咀嚼機能の回復だけでなく、審美性や感覚の改善、さらには口腔全体の健康維持に大きく貢献することが期待されています。

歯の再生には、いくつかの異なるアプローチがございます。一つは「歯胚移植」で、これは歯の元となる歯胚を培養し、それを顎の骨に移植して歯を成長させる方法です。しかし、歯胚の供給源や、移植後の成長を精密に制御する技術にはまだ課題が残されています。より実用化に近い段階にあるのが「歯周組織再生」で、歯周病によって失われた歯を支える骨や歯根膜、セメント質といった組織を再生させる治療法です。これは、誘導組織再生法(GTR)や誘導骨再生法(GBR)として既に臨床応用されており、歯周病の進行を食い止め、歯の寿命を延ばす上で重要な役割を果たしています。また、「歯髄再生」は、虫歯などで損傷した歯の神経や血管を含む歯髄組織を再生させることで、歯の生活力を維持し、特に未完成歯の根の成長を促すことを目的としています。

さらに、最も注目されているのが「歯の丸ごと再生」で、これは幹細胞を用いて一本の歯全体をゼロから作り出すことを目指す究極の目標です。具体的には、胚性幹細胞(ES細胞)や人工多能性幹細胞(iPS細胞)、あるいは歯髄幹細胞や骨髄幹細胞といった体性幹細胞を使い、歯の形成に必要な細胞を誘導し、生体内で歯を成長させる「バイオエンジニアード歯」の実現が研究されています。このアプローチは、歯の形態、構造、機能、そして周囲組織との統合性まで含めて、天然歯と遜色のない歯を再生することを目指しており、実現すれば歯科医療に革命をもたらすと考えられています。その他にも、特定の薬剤や成長因子を用いて、象牙質やエナメル質の再生を促す「薬剤による再生」や、遺伝子を導入して歯の発生や修復を促進する「遺伝子治療アプローチ」なども研究段階にあります。

これらの再生技術の用途は多岐にわたります。最も直接的な用途は、虫歯や歯周病、外傷などで失われた歯の代替です。インプラントが適応できない患者様や、より自然な感覚を求める患者様にとって、新たな選択肢となるでしょう。また、初期の虫歯であれば、削って詰めるのではなく、象牙質やエナメル質を再生させることで、歯の寿命を延ばすことが可能になります。歯周病治療においては、失われた歯槽骨や歯根膜の再生により、歯の動揺を抑え、抜歯を回避できる可能性が高まります。先天的に歯が欠損している無歯症の患者様や、小児期に外傷で歯を失った子供たちにとっても、歯の再生は大きな希望となります。

歯の再生を支える関連技術は多岐にわたります。その根幹をなすのは「幹細胞研究」であり、ES細胞、iPS細胞、歯髄幹細胞、骨髄幹細胞など、様々な種類の幹細胞の特性解明と応用が進められています。これらの細胞を適切に増殖・分化させるための「組織工学」も不可欠で、生体適合性の高い足場材料(スキャフォールド)や、細胞の成長を促すバイオリアクターの開発が進んでいます。また、細胞の遺伝子を操作して再生能力を高める「遺伝子編集技術」や、複雑な組織構造を精密に構築するための「3Dバイオプリンティング」も、将来的な歯の丸ごと再生に貢献すると期待されています。さらに、細胞の増殖や分化を誘導する「成長因子やサイトカイン」の発見と応用、再生過程を非侵襲的に観察する「イメージング技術」なども重要な要素です。

市場背景としては、世界的な高齢化社会の進展に伴い、歯の喪失に悩む人々が増加しており、より質の高い歯科治療へのニーズが高まっています。現在のインプラント治療は非常に有効ですが、外科的侵襲、費用、骨量不足による適応制限、そして天然歯のような感覚がないといった課題も抱えています。このような既存治療の限界を克服し、患者様のQOL(生活の質)を根本的に向上させる可能性を秘めているのが歯の再生医療です。世界中で再生医療分野への研究開発投資が活発化しており、特に日本はiPS細胞研究の最先端を走る国として、歯の再生医療においても国際的な競争力を有しています。患者様の間では、より自然で、長持ちし、快適な治療法への期待が非常に高く、この分野の市場は今後大きく拡大すると予測されています。

将来展望としては、歯の再生医療は歯科医療のパラダイムシフトをもたらす可能性を秘めています。特に歯の丸ごと再生が実用化されれば、失われた歯を「生え変わらせる」という、人類が長年夢見てきたことが現実となります。しかし、実用化にはまだ多くの課題が残されています。安全性、特に幹細胞を用いた場合の腫瘍形成リスクの排除は最重要課題です。また、エナメル質、象牙質、歯髄、セメント質、歯根膜といった複雑な組織構造を、機能的に完璧な形で再生させる技術の確立も必要です。神経や血管の再構築も、歯の生活力と感覚を維持するためには不可欠です。さらに、治療コストの低減や、倫理的な側面への配慮も重要な課題となります。これらの課題を克服し、臨床応用が進めば、歯の再生医療は、個々の患者様の状態に合わせた「個別化医療」の実現に貢献し、咀嚼機能の回復、発音の改善、審美性の向上を通じて、人々のQOLを飛躍的に向上させるでしょう。将来的には、予防歯科の概念も変化し、単なる修復ではなく、再生による根本的な治療が主流となる時代が来るかもしれません。