外用鎮痛剤市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

局所鎮痛剤市場は、薬剤タイプ(非オピオイド、オピオイド)、製剤(クリーム、パッチ、スプレー、ジェル、その他の製剤)、タイプ(市販薬(OTC)鎮痛剤、処方箋鎮痛剤)、および地域(北米、欧州、アジア太平洋、中東およびアフリカ、南米)によってセグメント化されています。市場規模と予測は、上記すべてのセグメントについて、金額(USD百万ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

経皮鎮痛剤市場の概要:成長トレンドと予測(2025年~2030年)

本レポートは、経皮鎮痛剤市場の現状、成長トレンド、および2025年から2030年までの予測を詳細に分析しています。市場は、薬剤タイプ(非オピオイド、オピオイド)、製剤(クリーム、パッチ、スプレー、ジェル、その他)、タイプ(市販薬(OTC)鎮痛剤、処方鎮痛剤)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によってセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額(USD百万)で提供されています。

市場規模と予測

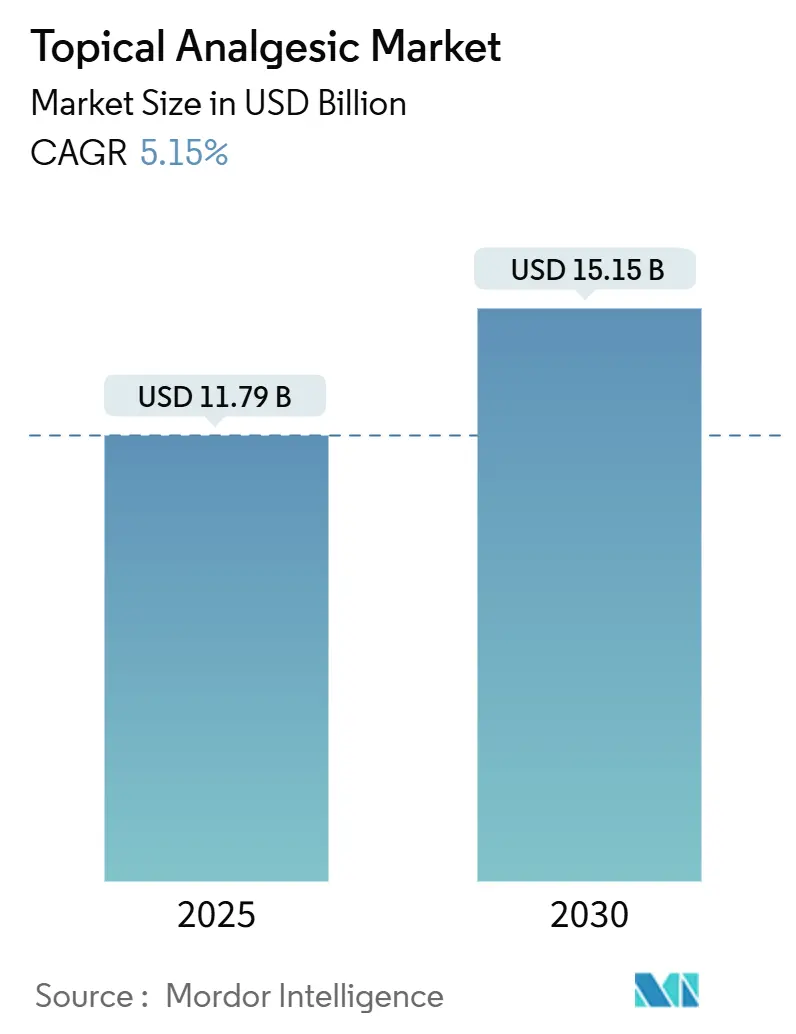

経皮鎮痛剤市場は、2025年には117.9億米ドルに達し、2030年には151.5億米ドルに成長すると予測されており、2025年から2030年までの年平均成長率(CAGR)は5.15%と堅調です。アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場となっています。市場の集中度は中程度です。

市場分析

現在の市場拡大は、セルフケアへの決定的な移行、処方薬からOTCへの迅速な切り替え、および薬剤送達科学の急速な進歩を反映しており、これらが経皮鎮痛剤市場を非侵襲的疼痛管理ソリューションの最前線に位置づけています。規制当局や処方医が全身性オピオイドに代わるより安全な選択肢を求めているため、非オピオイド製剤、特にNSAIDジェルやリドカインパッチへの需要が集中しています。デジタルコマース、遠隔医療の統合、プライベートブランドの展開がアクセスを広げる一方で、ブランドオーナーはプレミアムなシリコンマトリックスやハイドロゲル革新を投入することで価格競争力を維持しています。AIを活用した製剤プラットフォームやD2Cロジスティクスを活用する機敏な新規参入企業に対して、既存の消費者向けヘルスケア大手企業が棚スペースを守ろうと競争が激化しており、経皮鎮痛剤市場の長期的な活力を強化しています。

主要なレポートのポイント

* 治療クラス別: 非オピオイドが2024年に経皮鎮痛剤市場シェアの71.23%を占め、オピオイドは一桁の浸透率とわずかな増分成長にとどまっています。

* 製剤別: クリームとジェルが2024年に経皮鎮痛剤市場規模の46.23%を占めましたが、パッチは2030年までに5.45%のCAGRで成長すると予測されています。

* タイプ別: OTC製品が2024年に収益シェアの88.51%を確保し、処方薬は2.9%の緩やかなCAGRで拡大すると予測されています。

* 流通チャネル別: 小売薬局が2024年に経皮鎮痛剤市場規模の57.82%を占めましたが、Eコマースプラットフォームは5.54%のより速いCAGRで進展しています。

* 地域別: 北米が2024年に経皮鎮痛剤市場シェアの38.23%を占めてリードし、アジア太平洋地域は2030年までに最高の6.93%のCAGRを記録すると予測されています。

世界の経皮鎮痛剤市場のトレンドと洞察(促進要因)

* COVID-19後のOTCセルフケアブーム: パンデミックによる制限が通常の診察を困難にした後、消費者のウェルネス支出はOTCソリューションへと決定的にシフトしました。2024年にはセルフケアアイテムへの年間家計支出が6.7%増加し、2025年も高水準を維持したため、経皮鎮痛剤は軽度から中程度の痛みの第一選択肢となりました。遠隔医療の診察は、アプリ通知を通じてジクロフェナクジェルやメントールロールオンのデジタルクーポンで終わることが多く、摩擦のない購入体験を生み出し、ブランドロイヤルティを強化しています。ソーシャルメディアのウェルネスインフルエンサーは、塗布チュートリアルや痛みの回復タイムラインを投稿することで経皮鎮痛剤をさらに一般化し、持続的なカテゴリー試用を促進しています。ロックダウン中に直接の診察を避けた若い世代は、経皮パッチを迅速な回復と結びつけ、ジムバッグやeスポーツキットに製品を組み込んでいます。これらの構造的変化は、経皮鎮痛剤市場を拡大する、より高いベースラインの継続的な需要を確立しています。

* 処方NSAIDからOTCジェルへの切り替え: 長期的な安全性データが、ジクロフェナクやイブプロフェンジェルが経口NSAIDよりも全身性リスクが低いことを確認した後、規制当局はOTCへの再分類を加速させました。2020年の米国における1%ジクロフェナクジェルの承認は、カナダや複数のEU加盟国が追随する青写真となり、償還のハードルを縮小し、小売流通の推進を解き放ちました。メーカーは、利便性を重視する若い消費者に合わせた旅行サイズのチューブや香りのついたバリアントを展開することでこれに乗じました。薬局は、買い物客が適切な強度を自己選択できるよう、有効性と副作用プロファイルを比較する店内教育キオスクで対応しました。臨床ガイドラインが経口投与の前に経皮NSAIDを推奨するようになったため、処方医は最初の診察でOTCジェルを日常的に提案し、チャネルシフトを強化しています。この規制の追い風は、自己負担額の増加が患者の自己治療を促す市場で最も強く響き、2030年まで経皮鎮痛剤市場に安定した販売量をもたらしています。

* リドカインパッチの国家治療ガイドラインへの組み込み: 疼痛学会の推奨とリドカイン5%パッチのメディケア適用は、好循環的な採用サイクルを生み出しました。支払者は、最小限の全身曝露で有意な神経因性疼痛緩和を示すデータを評価しており、事前承認の障壁は低下しています。専門医は、術後神経痛患者に対して、適用範囲の制限がないことを確信して、初回処方を増やす傾向にあります。2024年後半のジェネリック医薬品の発売は、クリームとの価格差を縮小し、欧州全域の国家医療システムにおける処方集への掲載を促進しています。一方、病院は、オピオイドの退院処方を減らすために、リドカインパッチを強化回復プロトコルに統合し、品質指標目標を達成しています。このガイドラインの推進は、経皮鎮痛剤市場における予測可能なユニット成長を促進し、局所鎮痛へのより広範な臨床的転換を示唆しています。

* 創傷に優しいハイドロゲルキャリア: ハイドロゲル技術は、刺激された皮膚や損傷した皮膚を鎮静させる湿潤で通気性のあるマトリックスを通じて薬剤を送達するまでに成熟しました。研究開発チームは、NSAIDやカプサイシノイドを水分豊富なポリマーに配合し、生体利用率を向上させながら、灼熱感や刺痛感を最小限に抑えることで、静脈潰瘍などの症状に理想的なアプローチとしています。病院は、虚弱な高齢患者向けにハイドロゲルパッチを採用し、再塗布にかかる看護時間を削減しています。消費者ブランドは、メントールを注入したハイドロゲル膝ラップを販売し、冷却感と最大12時間持続する制御放出をアピールしています。ハイドロゲルは安定性を損なうことなく複数の有効成分を組み込むことができるため、パイプラインプロジェクトでは、ジクロフェナクと低用量リドカインを組み合わせて、混合性侵害受容性および神経因性経路を標的としています。この製剤のブレークスルーは、有効性とユーザーの快適性を向上させ、ブランド評価を高め、経皮鎮痛剤市場のプレミアム層を拡大しています。

抑制要因の影響分析

* 皮膚感作および接触アレルギーの警告: 2024年から2025年にかけて、規制当局は、カプサイシンやNSAIDクリームを重ね塗りする際の潜在的な皮膚炎リスクについてユーザーに警告する不十分な表示を理由に、メーカーに対して複数の警告書を発行しました。皮膚科クリニックでは局所的な発疹の増加が報告され、医師の信頼を損ない、安全に関するコミュニケーションの基準を引き上げました。欧州の機関は現在、パッチのローテーションと洗い流し手順を説明するより強力なピクトグラムと患者向けリーフレットを義務付けており、包装コストを押し上げています。ソーシャルメディアは有害事象の写真を増幅させ、一部の買い物客がホメオパシーのバームに移行する原因となっています。ブランドオーナーは、低発生率を証明するために市販後調査に資金を提供していますが、小売業者は依然として慎重であり、高濃度カプサイシン製品の棚での視認性を制限しています。この予防的な状況は、敏感な消費者セグメントにおける短期的な成長を抑制し、経皮鎮痛剤市場の売上高を削減しています。

* 欧州以外の限られた償還: ラテンアメリカおよびいくつかのアジアの保険制度では、経皮鎮痛剤を非必須と分類しており、患者はプレミアムなリドカインやハイドロゲルパッチを現金で購入せざるを得ません。脆弱な疼痛クリニックのインフラは、患者が購入できない可能性のある製品を医師が推奨することをためらわせ、不十分な治療を永続させています。政府の入札は経口鎮痛剤のジェネリック医薬品を優先し、経皮製品から資金を転用しています。より広範な償還を確保するための努力は、予算の制約と限られた地域データと衝突しています。多国籍企業が患者支援プログラムを補助しているものの、利用は控えめにとどまっています。その結果、新興地域における販売量成長は主に都市部の中産階級の購入者に依存しており、経皮鎮痛剤市場全体の拡大ペースを制限しています。

セグメント分析

* 治療クラス別:非オピオイドが優位性を確立

非オピオイド活性成分は2024年に経皮鎮痛剤市場シェアの71.23%を占め、オピオイド処方に対する規制当局の消極的な姿勢と、局所NSAIDの有効性を裏付ける蓄積された臨床データに牽引され、2030年までに6.12%のCAGRで成長すると予測されています。カプサイシノイドは専門分野での上昇の可能性を提供し、高濃度システムは主要市場で糖尿病性神経障害の承認を獲得し、平均以上の利益率を支えています。メントールなどの反刺激剤は、成長が鈍化しているにもかかわらず、OTC製品の大量販売を牽引し続けています。

パイプラインの革新は、段階的な放出を提供するシリコンマトリックス内の併用療法に重点を置いており、局所刺激を軽減しながら受容体占有率を高めています。開発者はAI主導のインシリコスクリーニングを活用して賦形剤をランク付けし、失敗リスクを低減しています。この高度化は、非オピオイドを経皮鎮痛剤市場の原動力として確立する一方で、ブプレノルフィンなどのオピオイドパッチは、厳格な監視下で5%未満のシェアを維持し、ニッチな緩和ケア適応症へと後退しています。

* 製剤別:パッチが従来のクリームを上回る

クリームとジェルは、消費者の根強い親しみやすさと低い単価により、2024年に経皮鎮痛剤市場規模の46.23%を維持しました。しかし、経皮パッチは5.45%という最速のCAGRを享受しており、2025年以降、年間6500万米ドルの新規収益を追加しています。シリコンマトリックスプラットフォームは12~24時間の定常状態投与を提供し、4時間以内に効果が薄れるクリームに典型的なピークと谷の不快感を最小限に抑えます。スポーツ医学の店舗では、マラソンランナー向けに汗に強いパッチを宣伝し、人口統計学的リーチを拡大しています。

ハイドロゲルとフォームは特殊なニーズに対応します。ハイドロゲルは脆弱な皮膚に適しており、フォームは頭皮のような毛髪のある部位に浸透します。ロールオンとスティックは、手間のかからない塗布を求める忙しい通勤者にアピールします。FDAがデュアルアクティブのリドカイン・カプサイシンパッチであるTrubrexaを承認したことは、多モード形式に対する規制当局の開放性を裏付けています。ナノキャリアを注入したさらに薄いパッチで、より高いペイロードの可能性を秘めた継続的な研究開発は、経皮鎮痛剤市場における技術フロンティアとしてのパッチを強化しています。

* タイプ別:OTC製品が成長を牽引

OTC製品は2024年の収益の88.51%を占め、消費者のエンパワーメントと、軽度の疼痛症例を処方薬から遠ざける支払者の指示を反映して、2030年までに5.98%のCAGRで成長する見込みです。薬局チェーンは、適切なジェル投与量を説明するビデオキオスクを設置し、誤用を減らし、ロイヤルティを育んでいます。Eコマースの自動補充プランは、補充遵守率を高め、ターゲットを絞ったプロモーションに役立つデータを収集しています。

処方経皮製品は、高濃度カプサイシンや複合麻酔薬の組み合わせには不可欠ですが、自己負担額の増加に伴い、その採用は遅れています。規制当局のバックログにすでに並んでいる将来のRxからOTCへの切り替えは、OTCのシェアを拡大し、経皮鎮痛剤市場をさらに増幅させる可能性が高いです。

* 流通チャネル別:デジタルコマースが加速

小売薬局は2024年の売上高の57.82%を占めましたが、Eコマースプラットフォームは、即日配送とAIがキュレーションするバンドルに牽引され、年間5.54%で拡大しています。ナショナルブランドより15%低い価格設定のプライベートブランドジェルは、オンラインで価格重視の購入者を引き付けています。

病院薬局は、退院時に高度なパッチの採用を促進し、その後患者は小売またはデジタルチャネルを通じて補充します。量販店は、QRコード付きのエンドキャップディスプレイを設置し、ハウツービデオにリンクさせることで、オンライン教育と店内購入を統合し、経皮鎮痛剤市場全体でオムニチャネルの結束を強化しています。

地域分析

* 北米: 2024年に経皮鎮痛剤市場シェアの38.23%を維持し、リドカインパッチのメディケア償還が高齢者の採用を促進し、医師の信頼を強化しています。FDAの合理化された505(b)(2)経路は、新しい強度の表示拡大を容易にし、イノベーターに薬局の棚への迅速なアクセスを提供しています。広範な薬局ネットワークは地方での入手可能性を確保し、雇用主の健康保険はOTC NSAIDジェルの大量割引を交渉し、ユーザーグループをさらに拡大しています。

* アジア太平洋: 2030年までに6.93%のCAGRで成長するエンジンです。高齢化人口における変形性関節症の発生率の増加は、中産階級の購買力の増加と交差しています。日本と韓国の政府は経皮鎮痛剤の迅速承認経路を運用しており、中国のE薬局は24時間以内に全国にパッチを配送しています。伝統的な局所療法は文化的な受容性を生み出し、現代のジェルの採用を容易にしています。地元の受託製造業者は多国籍ブランドと協力して、地域言語でパッケージを現地化し、物流コストを削減し、手頃な価格を向上させることで、アジアの新興都市圏全体で経皮鎮痛剤市場規模を拡大しています。

* 欧州: 処方パッチの消費者自己負担を軽減する普遍的な償還に支えられ、安定した中程度の単一桁成長を提供しています。医療技術評価機関は堅牢な直接比較データを要求し、承認されたドシエは処方集から削除されることがほとんどなく、予測可能な収益源を確保しています。ブレグジットに起因する供給途絶は、企業にEU内での製造を重複させることを促し、高濃度カプサイシンパッチの供給を保護しています。

* ラテンアメリカおよび中東市場: 潜在的な上昇の可能性を秘めていますが、保険のギャップと限られた疼痛クリニックネットワークに直面しています。しかし、地域的なEコマースと遠隔医療の拡大は、段階的な浸透を可能にし、経皮鎮痛剤市場のグローバルリーチを広げる可能性があります。

競争環境

市場の上位5社は、2024年の収益の約半分を占めました。Kenvueは、オンタリオ州の施設を現地生産量向けにアップグレードすることで、MotrinおよびTylenolフランチャイズを拡大し、輸入遅延を回避しました。Perrigoは、独占的な小売業者との提携を通じて発売されたVoltarenジェネリックにより、米国ジェル市場で急速に12%のシェアを獲得しました。

技術的差別化が競争の物語を支配しています。Grünenthalは、多様な疼痛ポートフォリオを追求するため、シリコンマトリックスプラットフォームとRTX-GRT7039注射剤の治験に研究開発資金を投入しています。Brixton Biosciencesのようなスタートアップ企業は、膝の痛みの薬理学的ソリューションに取って代わる可能性のある凍結脂肪分解装置をテストしています。AI製剤企業BioSymmetryは、アジアのCMOと提携して開発期間を短縮し、従来のブランドサイクルを脅かしています。規制当局の監視はエスカレートしており、FDAの警告書によりAmazonは複数の未認証クリームを削除せざるを得なくなり、コンプライアンスが経皮鎮痛剤市場における生存の前提条件であることを強調しています。

主要な業界リーダー

* Johnson & Johnson

* Sun Pharmaceutical Industries Ltd

* Haleon plc

* Sanofi

* Reckitt Benckiser Group PLC

最近の業界動向

* 2025年4月: Cosco Internationalは、Asystem Pain Roll-OnラインにおけるCGMP逸脱によりFDAから指摘を受け、製造監視の強化を示しています。

* 2025年1月: FDAは、未承認の高強度経皮鎮痛剤を流通させたとして、Amazonおよび3つのOTCメーカーに警告書を発行し、Eコマース監視の深化を示唆しています。

このレポートは、急性および慢性の筋肉痛や関節痛の症状緩和に推奨される局所鎮痛剤市場に関する詳細な分析を提供しています。局所鎮痛剤は、注射や経口摂取ではなく、皮膚に直接塗布される製品です。本市場は、薬物タイプ(非オピオイド、オピオイド)、製剤(クリーム、パッチ、スプレー、ジェル、その他)、タイプ(OTC、処方薬)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によってセグメント化されており、世界の主要地域における17カ国の市場規模とトレンドを網羅しています。

2024年において、世界で最も高い収益を上げた局所有効成分はジクロフェナクゲルでした。これは、OTC(一般用医薬品)への再分類により、薬局やオンラインでの広範な流通が可能になったためです。リドカインパッチは、適用範囲の拡大と治療ガイドラインでの支持を受け、2030年までに年平均成長率(CAGR)6%で成長すると予測されており、カテゴリー全体のペースを上回っています。流通チャネルでは、Eコマースが年間5.54%の成長率で他を凌駕しており、即日配送や定期購入プログラムがその成長を牽引しています。新規製品の発売においては、シリコンマトリックスパッチが好まれています。これは、12時間にわたる安定した薬物拡散を可能にし、クリームの再塗布サイクルと比較して服薬遵守を向上させ、皮膚刺激を軽減するためです。未開拓のボリュームにおいて最大の潜在力を持つ地域はアジア太平洋であり、高齢化人口の増加、所得水準の上昇、および局所OTC承認の合理化により、6.93%のCAGRで進展しています。

市場の成長を促進する主な要因としては、COVID-19パンデミック後のOTCセルフケアブーム、処方薬(Rx)NSAIDsからOTCゲルへの切り替え、eスポーツ関連の反復性疲労による需要の増加が挙げられます。また、リドカインパッチが各国の治療ガイドラインに組み込まれたこと、創傷に優しいハイドロゲルキャリアの開発、Eファーマにおけるプライベートブランドの展開も市場拡大に寄与しています。

一方で、市場の成長を抑制する要因も存在します。皮膚感作や接触アレルギーに関する警告、欧州以外の地域での償還の限定性、対刺激剤の有効性に関する議論、そして天然メントールの供給不足などが挙げられます。

本レポートでは、市場を詳細に分析するため、以下のセグメントに分けています。治療クラス別では、非オピオイド(NSAIDs、局所麻酔薬、カプサイシノイド、対刺激剤、サリチル酸塩など)とオピオイド(ブプレノルフィンパッチ、フェンタニルパッチ、トラマドール局所製剤など)に分類されます。製剤別では、クリーム&ゲル、パッチ、スプレー/エアロゾル、ロールオン&スティック、その他(フォーム、軟膏など)が含まれます。タイプ別では、処方薬とOTC(一般用医薬品)に分けられます。流通チャネル別では、病院薬局、小売薬局・ドラッグストア、Eコマース、コンビニエンスストア・量販店を通じて流通しています。地域別では、北米、欧州、アジア太平洋、南米、中東・アフリカの主要地域と、その中の主要国(米国、ドイツ、中国、日本など)について、市場規模と成長予測が提供されています。

競争環境については、市場集中度、市場シェア分析、および主要企業のプロファイル(Amneal Pharmaceuticals Inc.、Hisamitsu Pharmaceutical Co., Inc.、Haleon plc、Kenvue Inc.、Rohto Pharmaceutical Co., Ltd.など)が詳細に調査されています。これらのプロファイルには、企業概要、主要セグメント、財務情報、市場ランク、製品・サービス、最近の動向などが含まれます。また、市場の機会と将来の展望として、未開拓の領域や満たされていないニーズの評価も行われています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 COVID-19後のOTCセルフケアブーム

- 4.2.2 処方箋NSAIDからOTCジェルへの切り替え

- 4.2.3 eスポーツ関連の反復性疲労需要

- 4.2.4 国の治療ガイドラインにおけるリドカインパッチの採用

- 4.2.5 創傷に優しいハイドロゲルキャリア

- 4.2.6 E-ファーマのプライベートブランド展開

- 4.3 市場の阻害要因

- 4.3.1 皮膚感作および接触アレルギーの警告

- 4.3.2 ヨーロッパ以外の限られた償還

- 4.3.3 鎮痛剤の有効性に関する議論

- 4.3.4 天然メントールの供給不足

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 交渉力 – 供給者

- 4.7.3 交渉力 – 買い手

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額、米ドル)

- 5.1 治療薬クラス別

- 5.1.1 非オピオイド

- 5.1.1.1 NSAIDs(ジクロフェナク、イブプロフェン)

- 5.1.1.2 局所麻酔薬(リドカイン)

- 5.1.1.3 カプサイシノイド(カプサイシン)

- 5.1.1.4 刺激緩和剤(メントール/サリチル酸メチル)

- 5.1.1.5 サリチル酸塩(サリチル酸トロラミン)

- 5.1.2 オピオイド

- 5.1.2.1 ブプレノルフィンパッチ

- 5.1.2.2 フェンタニルパッチ

- 5.1.2.3 トラマドール外用薬/製剤

- 5.1.2.4 モルヒネゲル/配合剤

- 5.1.2.5 ジヒドロコデイン外用製剤

- 5.2.1 クリーム&ゲル

- 5.2.2 パッチ

- 5.2.3 スプレー / エアロゾル

- 5.2.4 ロールオン&スティック

- 5.2.5 その他(フォーム、軟膏)

- 5.3.1 処方薬

- 5.3.2 OTC

- 5.4.1 病院薬局

- 5.4.2 小売薬局&ドラッグストア

- 5.4.3 Eコマース

- 5.4.4 コンビニエンスストア&量販店

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 GCC

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、主要企業の市場ランキング/シェア、製品・サービス、最近の動向を含む)

- 6.3.1 Amneal Pharmaceuticals Inc.

- 6.3.2 Biofreeze (Performance Health)

- 6.3.3 Church & Dwight Co., Inc.

- 6.3.4 Endo International plc

- 6.3.5 GlaxoSmithKline plc (Voltaren Rx legacy)

- 6.3.6 Grünenthal GmbH

- 6.3.7 Haleon plc

- 6.3.8 Haw Par Corporation Ltd.

- 6.3.9 Hisamitsu Pharmaceutical Co., Inc.

- 6.3.10 Kenvue Inc.

- 6.3.11 Novartis AG

- 6.3.12 Perrigo Company plc

- 6.3.13 Performance Health Holding Inc.

- 6.3.14 Reckitt Benckiser Group plc

- 6.3.15 Rohto Pharmaceutical Co., Ltd.

- 6.3.16 Teva Pharmaceutical Industries Ltd.

- 6.3.17 Tianjin Darentang Group Co., Ltd.

- 6.3.18 Viatris Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

外用鎮痛剤は、皮膚に直接塗布または貼付することで、局所的に痛みを和らげることを目的とした医薬品の総称でございます。内服薬とは異なり、有効成分が消化管を経由せず、直接患部に作用するため、全身性の副作用が少ないという特長がございます。特に、胃腸障害などの副作用を懸念される方や、特定の部位の痛みにピンポイントでアプローチしたい場合に選択されることが多いです。その手軽さから、医療機関で処方される医療用医薬品だけでなく、薬局やドラッグストアで手軽に購入できる一般用医薬品(OTC医薬品)としても広く普及しております。

外用鎮痛剤には、その作用機序や有効成分によって多岐にわたる種類がございます。代表的なものとしては、まず「非ステロイド性抗炎症薬(NSAIDs)」を主成分とするものが挙げられます。これらは、炎症や痛みの原因となるプロスタグランジンの生成を抑えることで、鎮痛・抗炎症作用を発揮いたします。ロキソプロフェン、ジクロフェナク、フェルビナクなどが代表的な成分で、湿布(パップ剤、プラスター剤)、ゲル、クリーム、ローションといった様々な剤形で提供されております。次に、「サリチル酸メチル、メントール、カンフル」などの刺激性成分を含むものがございます。これらは、皮膚に塗布・貼付することで、冷感や温感を与え、血行を促進したり、神経を刺激して痛みの感覚を紛らわせたりする作用がございます。古くから親しまれている湿布薬や塗り薬に多く配合されております。また、「カプサイシン」を配合した製剤も存在し、これは温感刺激を与えるとともに、神経伝達物質を枯渇させることで慢性的な痛みを緩和する効果が期待されます。さらに、帯状疱疹後神経痛など特定の神経痛に対しては、「リドカイン」などの局所麻酔薬を配合したパッチ剤が用いられることもございます。その他、血行促進作用のあるヘパリン類似物質やビタミンEなどを配合し、痛みの原因となる血行不良を改善するものもございます。剤形としては、伸縮性や密着性に優れたプラスター剤、水分を多く含み冷却効果も期待できるパップ剤、べたつきが少なく広範囲に塗りやすいゲルやクリーム、スプレータイプなど、使用部位や好みに応じて多様な選択肢がございます。

これらの外用鎮痛剤は、様々な疼痛症状に対して幅広く用いられております。具体的な用途としては、まず「急性疼痛」が挙げられます。捻挫、打撲、筋肉痛、肩こり、腰痛、腱鞘炎、スポーツによる外傷など、急性の炎症や痛みを伴う症状に対して、患部に直接作用させることで迅速な緩和が期待できます。次に、「慢性疼痛」に対しても有効でございます。変形性関節症による関節の痛み、慢性的な腰痛や肩こり、神経痛など、長期にわたる痛みの管理に利用されます。特に、内服薬の長期使用による胃腸への負担を避けたい場合や、肝機能障害などで内服薬の使用が制限される患者様にとって、外用鎮痛剤は重要な選択肢となります。また、特定の部位に限定された痛みに対して、全身への影響を最小限に抑えつつ効果を発揮できる点も大きな利点と言えるでしょう。

外用鎮痛剤の進化を支える「関連技術」も目覚ましいものがございます。最も重要なのは、有効成分を効率的に皮膚から吸収させるための「経皮吸収技術」の進歩でございます。DDS(ドラッグデリバリーシステム)の概念に基づき、薬剤が皮膚バリアを透過し、患部に到達する量を最大化するための研究開発が進められております。例えば、マイクロニードルパッチは、微細な針で皮膚に一時的な経路を作り、薬剤を皮膚深部に直接届けることで、より高い吸収効率と持続性を実現する技術として注目されております。また、リポソームやナノ粒子といった微細なカプセルに薬剤を封入することで、薬剤の安定性を高め、皮膚への浸透性を向上させる技術も実用化されております。さらに、イオン導入や超音波導入といった物理的な手法を用いて、薬剤の吸収を促進する技術もございます。製剤技術の面では、使用感の改善も重要なテーマでございます。べたつきの軽減、肌への刺激性の低減、剥がれにくい湿布の開発、塗布しやすいゲルやクリームのテクスチャー改良など、患者様のQOL(生活の質)向上に貢献する技術革新が続けられております。有効成分の探索や改良も継続的に行われ、より効果的で副作用の少ない新規成分の開発が期待されております。

「市場背景」としましては、外用鎮痛剤市場は安定した成長を続けております。その最大の要因は、日本における「高齢化社会の進展」でございます。変形性関節症、慢性腰痛、神経痛など、高齢者に多く見られる慢性的な疼痛疾患の増加に伴い、痛みを和らげる外用鎮痛剤の需要は高まる一方です。また、「セルフメディケーションの推進」も市場拡大の大きな要因となっております。軽度な体の不調は自分で手当てしようという意識が高まる中で、手軽に購入できるOTC医薬品としての外用鎮痛剤は、ドラッグストアなどで広く取り扱われ、消費者の選択肢として定着しております。さらに、健康志向の高まりや「スポーツ人口の増加」も、スポーツによる筋肉痛や関節痛、打撲などに対する外用鎮痛剤の需要を押し上げております。内服薬の副作用を避けたいというニーズも根強く、胃腸への負担が少ない外用鎮痛剤は、多くの患者様にとって魅力的な選択肢となっております。久光製薬、帝國製薬、大正製薬、ライオン、興和といった主要メーカーが市場を牽引し、新製品の開発や既存製品の改良に注力しております。

「将来展望」としましては、外用鎮痛剤は今後もさらなる進化を遂げることが期待されます。DDSの技術はさらに高度化し、よりターゲット指向性が高く、持続性があり、吸収効率に優れた製剤の開発が進むでしょう。例えば、特定の時間帯にのみ薬剤を放出するスマートパッチや、生体情報と連動して薬剤放出を制御するIoT連携型のデバイスなども研究されております。また、「個別化医療への対応」も重要なテーマとなります。患者様一人ひとりの症状や体質、生活習慣に合わせた最適な薬剤選択や、オーダーメイド製剤の開発が将来的に可能になるかもしれません。既存の鎮痛剤では効果が不十分な難治性の疼痛に対して、新たな作用機序を持つ成分の開発も期待されております。デジタルヘルス技術との融合も進み、ウェアラブルデバイスと連携して痛みの状態をモニタリングし、適切なタイミングで薬剤を供給するといった、よりパーソナルな疼痛管理ソリューションが生まれる可能性もございます。外用鎮痛剤は、単に痛みを和らげるだけでなく、患者様のQOLを向上させ、より活動的な日常生活を送るための重要なツールとして、その役割を拡大していくことでしょう。