トルクセンサー市場 規模・シェア分析 – 成長トレンド・予測 (2025年~2030年)

世界のトルクセンサー市場レポートは、製品タイプ(反力トルクセンサー、回転トルクセンサー)、テクノロジー(ひずみゲージ、磁歪など)、アプリケーション(自動車、航空宇宙および防衛など)、エンドユーザー産業(OEMテストスタンドおよび品質保証、インプロセスモニタリングなど)、および地域(北米など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

トルクセンサー市場の概要:成長トレンドと予測(2025年~2030年)

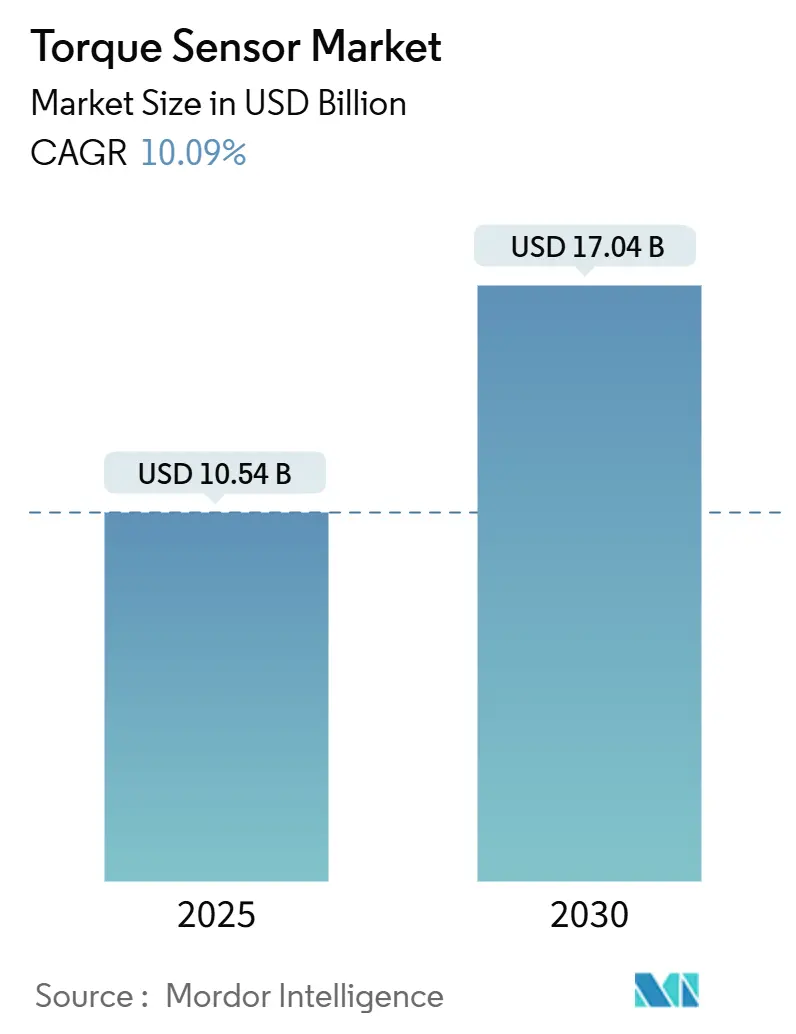

本レポートは、トルクセンサーの世界市場について、製品タイプ、技術、アプリケーション、エンドユーザー産業、および地域別に分析し、2025年から2030年までの成長トレンドと予測を提供しています。市場規模は、2025年には105.4億米ドルに達し、2030年には170.4億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は10.09%と見込まれています。この成長は、車両パワートレインの急速な電動化、産業オートメーションの深化、およびインフラ、エネルギー、医療機器における精密測定要件の厳格化によって支えられています。

市場の主要な動向としては、トルクフィードバックが電動パワーステアリング、ドライブトレイン制御、先進運転支援機能に不可欠となる中で、自動車の電動化が需要を牽引し続けています。協働ロボットの普及も、機械あたりのセンサー搭載量を増加させています。また、E-バイクやその他のマイクロモビリティプラットフォームの増加は、大量かつ低コストの機会を創出しています。ベンダーは、単なる精度から、電磁干渉(EMI)耐性、ワイヤレステレメトリー、予測分析プラットフォームとの統合へと差別化の焦点を移しています。一方で、高品位磁歪合金のサプライチェーンにおける制約が課題となっており、インドや南米での地域調達イニシアチブが中国のレアアース金属への依存を緩和しようとしています。

主要なレポートのポイント

製品タイプ別では、回転センサーが2024年にトルクセンサー市場シェアの65.5%を占め、反力センサーは2030年までに11.8%の最速CAGRを記録すると予測されています。技術別では、ひずみゲージデバイスが2024年に48.3%の収益シェアでリードしましたが、表面弾性波(SAW)センサーは2030年までに13.2%のCAGRで成長する見込みです。アプリケーション別では、自動車が2024年にトルクセンサー市場規模の42.3%を占め、医療・ヘルスケアロボットは2030年までに14.1%のCAGRで拡大すると予測されています。エンドユーザー産業別では、OEMテストスタンドおよびQAが2024年にトルクセンサー市場規模の44.3%を占め、インプロセスモニタリングは12.1%のCAGRで成長しています。地域別では、アジア太平洋地域が2024年にトルクセンサー市場シェアの36.3%を占めてリードし、南米は2030年までに11.4%の最速CAGRを記録すると予測されています。

トルクセンサー市場のトレンドと洞察

市場の成長を牽引する主な要因は以下の通りです。

* 電動パワーステアリング(EPS)システムの電動化(CAGRへの影響:+2.8%): 2024年に発行された欧州の規制により、自律走行対応のために継続的なステアリングトルクフィードバックが義務付けられ、すべてのEPSユニットに少なくとも1つのセンサーの組み込みが必須となりました。OEMは機能安全目標を達成するためにデュアル冗長設計を採用し、車両あたりのセンサー搭載量を実質的に倍増させています。Vitescoのようなサプライヤーは、EPSトルクセンシングが半自律型レーンキープやドライバー意図予測の主要なイネーブラーであると指摘しています。レガシーの油圧ステアリングプラットフォームが終焉を迎えるにつれて、自動車市場は不可逆的にEPSアーキテクチャへと移行しています。

* 製造業における自動化と協働ロボット(コボット)の増加(CAGRへの影響:+2.1%): 協働ロボットはISO 10218安全限界に準拠するために瞬時のトルク検出を必要とし、コボットの出荷台数とセンサーユニットの間に1対1の関係を生み出しています。2024年には世界のコボット販売が従来の産業用ロボットを上回り、電子機器、食品、軽組立ライン向けのEMI耐性多軸トルクセンサーの需要が急増しました。冗長センシングを義務付ける認証ガイドラインにより、各ロボットの部品表(BOM)価値が実質的に上昇しています。ポーランドの中小企業における普及率は2024年時点でわずか26%であり、欧州製造業全体にわたる潜在的な成長余地を示しています。

* E-バイクおよびマイクロモビリティ生産の急増(CAGRへの影響:+1.9%): 欧州市場ではトルクベースのペダルアシストシステムが規制上の優位性を獲得し、法的な速度制限のためにライダーの努力を正確に測定することが義務付けられています。エントリーレベルのモデルでは、校正と組立コストを削減するために、ひずみゲージに代わって磁気位置センサーが採用され始めています。都市部の交通渋滞対策により、通勤者がE-バイクや軽量貨物三輪車に移行する中で、生産台数が急増しています。各車両には少なくとも1つのクランクまたはリアハブトルクユニットが組み込まれており、ユニット出荷台数とセンサー需要の比例的な成長を保証しています。

* EVパワートレインにおけるアキシャルフラックスモーターの使用増加(CAGRへの影響:+1.4%): アキシャルフラックス設計はラジアルモーターの2倍の電力密度を実現しますが、独特の磁気飽和挙動を管理するために精密なトルク制御を必要とします。2024年に量産前段階に入った試作乗用車プラットフォームでは、インバーター最適化のためにリアルタイムのトルクリップルを捕捉するシャフトエンドまたはステーター埋め込み型センサーが追加されています。より小さなギア比は直接駆動監視の重要性を増幅させ、プレミアムEVブランドはアキシャルフラックスモーターのトルクフィードバックを乗り心地の差別化要因として位置付けています。

市場の制約

市場の成長を抑制する主な要因は以下の通りです。

* 量産自動車プログラムにおける価格感度(CAGRへの影響:-1.6%): OEMのコスト削減目標により、主流のEVプラットフォームにおけるセンサー価格は1ユニットあたり約50米ドルに制限され、サプライヤーは補助機能を削減せざるを得なくなっています。バッテリーパックのコストを相殺する必要性から、すべてのドライブトレイン部品に対する精査が強化され、プラットフォームの標準化が仕様のコモディティ化をさらに進めています。2024年のレアアース磁石の供給混乱は、このジレンマを悪化させ、インドや南米の自動車メーカーに、精度が低下するリスクのある代替材料を検討することを余儀なくさせました。

* 電磁干渉(EMI)下での信頼性問題(CAGRへの影響:-0.9%): EVや産業用ドライブの高電圧インバーターや高速スイッチングパワーエレクトロニクスは、ミリボルトレベルのトルク信号を歪ませる可能性のあるEMIレベルを生成します。2025年の研究では、予測EMI抑制アルゴリズムの実装後に計算効率が87.5%向上したことが示されましたが、追加のシールドとフィルタリングによりシステム全体のコストが増加します。航空宇宙およびUAVプログラムでは、同様の干渉による誤読がフライバイワイヤの冗長性を損なうと指摘されています。

* 高品位磁歪合金の供給ボトルネック(CAGRへの影響:-0.7%): アジア太平洋地域を中心としたサプライチェーンにおける高品位磁歪合金の供給制約は、市場の成長を長期的に制限する要因となっています。

セグメント分析

* 製品タイプ別:回転センサーがアプリケーションを支配

回転センサーは、ドライブトレイン、風力タービン、プロセス制御への展開により、2024年にトルクセンサー市場シェアの65.5%を占めました。これらは、EVやタービンにおける閉ループ制御をサポートする連続的な現場測定を提供します。反力センサーは、ベースは小さいものの、機械加工やバッテリーセルラッププロセス全体で自動テストスタンドが普及したことにより、11.8%のCAGRを記録しました。デジタルテレメトリーは、スリップリングを排除することで回転設計の信頼性を向上させ、過酷な産業環境での信頼性を高めています。回転センサーはエッジコンピューティングノードへと進化し、予測メンテナンスのためにクラウドダッシュボードにデータをストリーミングしています。

* 技術別:ひずみゲージのリーダーシップがSAWの挑戦に直面

ひずみゲージは、コストと実績のある堅牢性から支持され、2024年に48.3%の収益を維持しました。しかし、SAWセンサーは13.2%のCAGRを記録し、EMI耐性とワイヤレスデータが最も重要視される分野でシェアを獲得しています。磁歪センサーはポンプシャフトの密閉型非接触用途に利用され、光ファイバーはナノラジアン分解能がプレミアム価格を正当化する研究室や航空宇宙校正をターゲットとしています。2024年のSAWイノベーションは、1,000°Cまでの温度耐性と10 µmの変位分解能を達成し、ガスタービンや深井戸掘削のような極限環境市場を開拓しました。

* アプリケーション別:自動車がリードし、ヘルスケアが加速

自動車アプリケーションは、EPSおよびトラクションモーター制御ループに支えられ、2024年にトルクセンサー市場規模の42.3%を占めました。しかし、医療・ヘルスケアロボットは、民間病院全体で外科プラットフォームが増加するにつれて、2030年までに14.1%の最速CAGRを記録しました。航空宇宙タービン試験および産業製造は、インダストリー4.0のレトロフィットに支えられ、中程度の成長軌道を維持しています。外科ロボットOEMは、触覚フィードバックの忠実性を確保するために各関節に多軸ひずみゲージを組み込み、システムあたりのセンサー数を自動車のステアリングコラムよりも高くしています。

* エンドユーザー産業別:OEMテストが支配し、インプロセスモニタリングが急増

OEMのラボおよび最終ラインテストスタンドは、自動車、航空宇宙、エネルギー分野における厳格な検証プロトコルにより、2024年にトルクセンサー市場規模の44.3%を占めました。インプロセスモニタリングは12.1%のCAGRを記録し、ポストホックQCからインダストリー4.0のロードマップで構想されているリアルタイム制御への移行を反映しています。2024年のデジタルパフォーマンス管理パイロットでは、トルクデータが早期故障検出において従来のOEE指標を上回ることが示されました。クラウド連携センサーは、スピンドル性能の時間単位での詳細な掘り下げを可能にし、計画外のダウンタイムを削減しています。

地域分析

* アジア太平洋: 2024年の収益の36.3%を占め、自動車組立、半導体製造、ロボット採用の密集によりリーダーシップを維持しました。中国はEPSの生産量でリードし、日本は精密ひずみゲージ基板を供給し、韓国の電子機器大手はバッテリーおよびディスプレイラインで高解像度トルクフィードバックを展開しています。インドが2026年までに年間500トンのレアアース磁石生産能力を目標とする国産化推進は、地域全体の原材料リスクを緩和すると期待されています。

* 北米: 航空宇宙および防衛インテグレーターが高温光学センサーをエンジン試験に採用することで、プレミアムニッチを維持しました。米国のEVスタートアップは、洗練されたトルク制御ループを必要とするアキシャルフラックスモーターを活用し、SAWおよび磁歪デバイスの需要を押し上げています。メキシコが自動車輸出ハブとしての役割を拡大するにつれて、ステアリングおよびドライブトレインセンシング向けの中量・コスト重視の注文が増加しています。

* ヨーロッパ: 協働ロボットの安全基準や車両の自律走行対応規則にトルク測定を組み込む規制要件により、着実に進展しました。ドイツの自動化ベンダーはセンサーゲートウェイをプログラマブルロジックコントローラーに統合し、フランスの原子力メンテナンス請負業者はワイヤレスのトルクヘッドを採用して停止期間を短縮しています。ブラジルが主導する南米は、OEMが広範なテストスタンド計装を必要とする新しいプレスおよびパワートレインラインを設置したことにより、11.4%の最速CAGRを記録しました。

競合状況

トルクセンサー市場は中程度の断片化状態にあり、上位5社が収益の約45%を支配し、専門的な挑戦者のための余地を残しています。ABBは、322億米ドルのモーションポートフォリオを活用して、工場改修にクロスセルすることで、センサーを完全な電動ドライブソリューションにパッケージ化しています。ハネウェルは航空宇宙認証を利用して、極限温度プログラムでプレミアム価格を維持しています。TE Connectivityの自動車分野での優位性は、低コストのひずみゲージを新興市場のステアリングアセンブリに投入するのに役立っています。

Kistlerは動的測定の専門知識を活用してEVパワートレインテストベンチを獲得し、Sensor Technologyが2025年に発売したコンパクトなスプリットヘッドTorqSenseは、狭いドライブラインアーキテクチャ向けのドロップインオプションを設置業者に提供しました。中小企業は、ワイヤレスSAWモジュールやクラウド分析を中心にニッチ市場を開拓し、MESベンダーと提携してデータダッシュボードをバンドルすることがよくあります。このように、競争はベースラインの精度よりも、統合の俊敏性とEMI耐性に焦点を移しており、トルクセンサー市場における差別化のルールを再設定しています。

主要プレーヤー:

ABB Ltd、Crane Electronics Ltd、Honeywell International、Hottinger Brüel & Kjær (HBK – Spectris plc)、Applied Measurements Ltdなどが主要なプレーヤーとして挙げられます。

最近の業界動向

* 2025年4月: TDKは、自動車および産業プラットフォーム向けの温度センサーおよび磁気センサーラインを拡張し、マルチセンサー統合のトレンドを強化しました。

* 2025年3月: Sensor Technologyは、狭いEVドライブライン向けの取り外し可能なヘッドを備えたTorqSense SGR530/540を発表しました。

* 2025年1月: HBKは、現場での故障を減らすための回転トルクセンサー選定ガイドラインを発行しました。

* 2025年12月: 欧州の工場では、ゼロ欠陥目標のためにトルクセンサーを組み込んだAI対応のインプロセス検査システムが導入されました。

トルクセンサー市場に関する本レポートは、自動車、航空宇宙・防衛、製造業など多岐にわたる産業におけるトルクセンサーの製造・提供ベンダーが創出する収益を詳細に分析しています。本調査の範囲は、トルクセンサーのハードウェア収益に限定され、アクチュエーターは対象外です。外科用ロボットにおけるトルクセンサーは医療アプリケーションに、協働ロボットにおけるトルクセンサーはその他のアプリケーションに分類され、COVID-19パンデミックが市場に与える影響も考慮されています。

グローバル・トルクセンサー市場は、2025年に105.4億米ドルに達し、2030年には170.4億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は10.09%と見込まれています。

市場の主要な成長要因としては、電動パワーステアリング(EPS)システムの電動化、製造業における自動化と協働ロボット(コボット)の台頭、Eバイクやマイクロモビリティ生産の急増が挙げられます。特に、EPSプラットフォームはモーターアシストの変調と自律走行対応の安全規則を満たすために継続的なトルクフィードバックを必要とし、コボットは人間の安全コンプライアンスのために冗長なトルクセンシングを義務付けているため、トルクセンサーの需要が不可欠かつ増加しています。さらに、EVパワートレイン用アキシャルフローモーターの採用拡大により、高精度なトルク管理が求められるため、トルクセンサーの需要が高まっています。

地域別に見ると、アジア太平洋地域が最大の市場シェアを占めると予測されており、特に中国、日本、インドなどの国々で自動車産業、製造業、ロボット工学分野での投資が活発化していることが背景にあります。北米と欧州も、先進技術の導入と研究開発への注力により、市場成長に大きく貢献すると見込まれています。

主要な市場プレーヤーには、ABB Ltd.、Applied Measurements Ltd.、Crane Electronics Ltd.、FUTEK Advanced Sensor Technology, Inc.、HBM GmbH、Honeywell International Inc.、Kistler Group、Magtrol Inc.、Sensor Technology Ltd.、TE Connectivity Ltd.などが挙げられます。これらの企業は、製品革新、戦略的提携、M&Aを通じて市場での競争力を強化しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 パワーステアリング(EPS)システムの電動化

- 4.2.2 製造業における自動化と協働ロボットの台頭

- 4.2.3 E-バイクとマイクロモビリティ生産の急増

- 4.2.4 EVドライブトレイン用アキシャルフラックスモーターでの使用拡大

- 4.2.5 スマート風力タービンにおけるオンボードトルク監視

- 4.3 市場の阻害要因

- 4.3.1 大量生産自動車プログラムにおける価格感度

- 4.3.2 電磁干渉下での信頼性の問題

- 4.3.3 高品位磁歪合金の供給ボトルネック

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 マクロ経済要因の影響

- 4.9 産業バリューチェーン分析

5. 市場規模と成長予測(金額)

- 5.1 製品タイプ別

- 5.1.1 反力トルクセンサー

- 5.1.2 回転トルクセンサー

- 5.2 技術別

- 5.2.1 ひずみゲージ

- 5.2.2 磁歪

- 5.2.3 光学式

- 5.2.4 SAW (表面弾性波)

- 5.2.5 その他

- 5.3 用途別

- 5.3.1 自動車

- 5.3.2 航空宇宙および防衛

- 5.3.3 産業製造およびロボット工学

- 5.3.4 医療およびヘルスケア

- 5.3.5 エネルギーおよび電力

- 5.4 エンドユーザー産業別

- 5.4.1 OEMテストスタンドおよびQA

- 5.4.2 プロセス内監視

- 5.4.3 研究開発

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 ロシア

- 5.5.3.5 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 韓国

- 5.5.4.4 インド

- 5.5.4.5 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、主要企業の市場ランキング/シェア、製品およびサービス、および最近の動向を含む)

- 6.4.1 ABB Ltd

- 6.4.2 Honeywell International Inc.

- 6.4.3 Hottinger Brüel & Kjær (HBK – Spectris plc)

- 6.4.4 TE Connectivity Ltd

- 6.4.5 Kistler Instrumente AG

- 6.4.6 Infineon Technologies AG

- 6.4.7 Norbar Torque Tools Ltd

- 6.4.8 Crane Electronics Ltd

- 6.4.9 S. Himmelstein & Company Inc.

- 6.4.10 Datum Electronics Ltd (Indutrade AB)

- 6.4.11 Applied Measurements Ltd

- 6.4.12 PCB Piezotronics Inc. (MTS)

- 6.4.13 MagCanica Inc.

- 6.4.14 Futek Advanced Sensor Technology Inc.

- 6.4.15 Forsentek Co. Ltd

- 6.4.16 Bota Systems AG

- 6.4.17 ATI Industrial Automation (Novanta)

- 6.4.18 Althen Sensors & Controls GmbH

- 6.4.19 Sensor Technology Ltd (TorqSense)

- 6.4.20 Burster Präzisionsmesstechnik GmbH

- 6.4.21 Transense Technologies plc (SAWSense)

- 6.4.22 Interface Inc.

- 6.4.23 Mountz Inc.

- 6.4.24 KTR Kupplungstechnik GmbH

- 6.4.25 OPKON Optik Elektronik Kontrol San. A.Ş.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

トルクセンサーは、回転する物体に作用するねじり力、すなわちトルクを電気信号に変換する装置でございます。このセンサーは、機械やシステムの性能評価、制御、監視において不可欠な役割を担っております。トルクは、物体を回転させようとする力と、その力が作用する回転中心からの距離の積で定義され、単位はニュートンメートル(N・m)などで表されます。トルクセンサーは、この目に見えない力を定量的に捉えることで、様々な産業分野における製品の品質向上や効率化、安全性の確保に貢献しているのです。

トルクセンサーには、その測定原理や構造によっていくつかの種類がございます。大きく分けて「接触型」と「非接触型」に分類されます。接触型トルクセンサーの代表的なものは、歪みゲージ式でございます。これは、測定対象となる回転軸に直接歪みゲージを貼り付け、軸がトルクによってねじれる際に生じる微細な変形(歪み)を電気抵抗の変化として検出する方式です。検出された信号は、スリップリングやロータリートランスミッターといった機構を介して外部に取り出されます。高精度な測定が可能である反面、スリップリングの摩耗やノイズといった課題もございます。また、回転しない部分(例えばモーターのハウジングなど)にかかる反力を測定する「反応トルクセンサー」も接触型の一種で、主にモーターや減速機のトルク測定に用いられます。一方、非接触型トルクセンサーは、回転軸とセンサー本体が物理的に接触しないため、メンテナンスフリーで高速回転にも対応できるという利点がございます。このタイプには、磁歪式、光学式、静電容量式、SAW(表面弾性波)式などがございます。磁歪式は、回転軸の磁気特性がトルクによって変化する現象を利用し、その変化をコイルで検出します。光学式は、軸のねじれによる光の反射や透過の変化を捉えるもので、高分解能が特徴です。静電容量式は、軸のねじれによって電極間の静電容量が変化する原理を利用します。SAW式は、表面弾性波素子を用いて、無線で信号を伝送できる点が特徴で、近年注目を集めております。これらの非接触型センサーは、接触型に比べて構造がシンプルで、耐久性や応答性に優れる傾向がございます。

トルクセンサーの用途は非常に多岐にわたります。自動車産業では、電動パワーステアリング(EPS)のアシスト力制御において、ドライバーの操舵トルクを正確に検出し、適切なアシスト力を供給するために不可欠です。また、エンジンやトランスミッションの開発段階における性能評価、燃費改善のためのデータ取得、EV(電気自動車)やHV(ハイブリッド車)のモーター制御における効率向上やトルク応答性の最適化にも用いられます。産業機械分野では、産業用ロボットのアームにおける力覚制御に利用され、精密な作業や人との協調作業における安全性の確保に貢献しております。工作機械では、加工中のトルクを監視することで、加工精度を向上させたり、工具の摩耗状態を検知したりすることが可能です。ポンプ、コンプレッサー、ファンなどの回転機械では、効率監視や異常検知、予知保全に役立てられています。さらに、風力発電においては、ブレードにかかるトルクを監視し、発電効率の最適化や設備の安全管理に貢献しています。医療・ヘルスケア分野では、リハビリテーション機器における運動負荷の測定や、手術支援ロボットにおける微細な力制御にも応用されております。研究開発においては、材料試験や製品の耐久性評価、新技術開発のための基礎データ取得など、幅広い場面でその精度と信頼性が求められております。

トルクセンサーの性能を支え、またその応用範囲を広げるためには、様々な関連技術が不可欠でございます。センサーの基盤となる歪みゲージ技術は、高精度化、小型化、そして耐久性の向上に向けて常に進化しております。センサーから得られる微弱なアナログ信号を、ノイズを除去し、デジタル化して高速に処理する信号処理技術も極めて重要です。非接触型センサーにおいては、ワイヤレス通信技術がデータの信頼性の高い伝送を可能にし、設置の自由度を高めております。BluetoothやWi-Fiといった汎用技術に加え、SAW素子を用いた独自の無線伝送技術も開発されております。また、MEMS(微小電気機械システム)技術の進展は、小型で高感度なセンサーの開発を可能にし、より狭い空間でのトルク測定や、ウェアラブルデバイスへの応用を促進しております。近年では、センサーから得られる膨大なデータを解析し、異常検知や予知保全、さらには自律制御へと繋げるAI(人工知能)や機械学習の技術との連携も進んでおります。IoT(モノのインターネット)の普及により、トルクセンサーのデータがクラウド上でリアルタイムに共有され、遠隔監視やビッグデータ解析に活用されるケースも増えております。さらに、高耐久性や高感度を実現するための新素材の開発といった材料科学の進展も、トルクセンサーの性能向上に大きく寄与しております。

トルクセンサーの市場は、近年、堅調な成長を続けております。その背景には、自動車の電動化(EV/HV化)の加速、産業用ロボットの普及と高機能化、そしてIoTやスマートファクトリーの推進といった大きなトレンドがございます。特に、EV/HVにおいては、モーターの効率的な制御やバッテリーマネジメントのために、高精度かつリアルタイムなトルク測定が不可欠であり、需要が大きく伸びております。また、産業用ロボットがより複雑で精密な作業を行うようになるにつれて、力覚センサーとしてのトルクセンサーの重要性が増しております。製造業における生産性向上や品質管理の厳格化、設備の予知保全への関心の高まりも、トルクセンサー市場を牽引する要因となっております。再生可能エネルギー分野、特に風力発電における設備監視のニーズも、市場成長に貢献しています。市場のトレンドとしては、センサーのさらなる小型化、軽量化、高精度化が進むとともに、非接触型センサーの需要が増加傾向にございます。また、デジタル出力やネットワーク対応といった、他のシステムとの連携を容易にする機能が重視されるようになってきております。コストパフォーマンスの向上も、幅広い分野での採用を促進する重要な要素でございます。

将来の展望としましては、トルクセンサーはさらなる進化を遂げると予想されます。まず、小型化と高精度化は引き続き重要な開発テーマであり、より微細なトルクの測定や、限られたスペースへの組み込みが可能になるでしょう。これにより、医療機器やウェアラブルデバイス、小型ドローンなど、新たな応用分野が拡大する可能性を秘めております。また、トルクだけでなく、温度、振動、速度といった複数の物理量を同時に測定できる多機能化・複合化が進むことで、より包括的な状態監視や診断が可能になると考えられます。AIやIoTとの連携はさらに強化され、センサーデータがリアルタイムで解析され、設備の異常を予知したり、自律的な制御システムにフィードバックされたりすることで、生産性の劇的な向上やダウンタイムの削減に貢献するでしょう。ワイヤレス化、さらにはバッテリーレス化の技術も進化し、メンテナンスフリーで設置場所の制約が少ないセンサーが普及することで、より広範な環境での利用が促進されると期待されます。新素材や新たな測定原理の探求も継続され、これまでにない性能や耐久性を持つトルクセンサーが開発される可能性もございます。これらの技術革新は、スマートシティ、自動運転、宇宙開発といった最先端分野におけるイノベーションを加速させ、私たちの社会の発展に不可欠な役割を担っていくことでしょう。