手関節全置換術市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

手関節全置換術市場は、技術(手関節全置換術、手関節固定術)、材料(コバルトクロム合金、チタン合金、ステンレス鋼など)、エンドユーザー(病院、外来手術センター、専門整形外科クリニック)、および地域(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

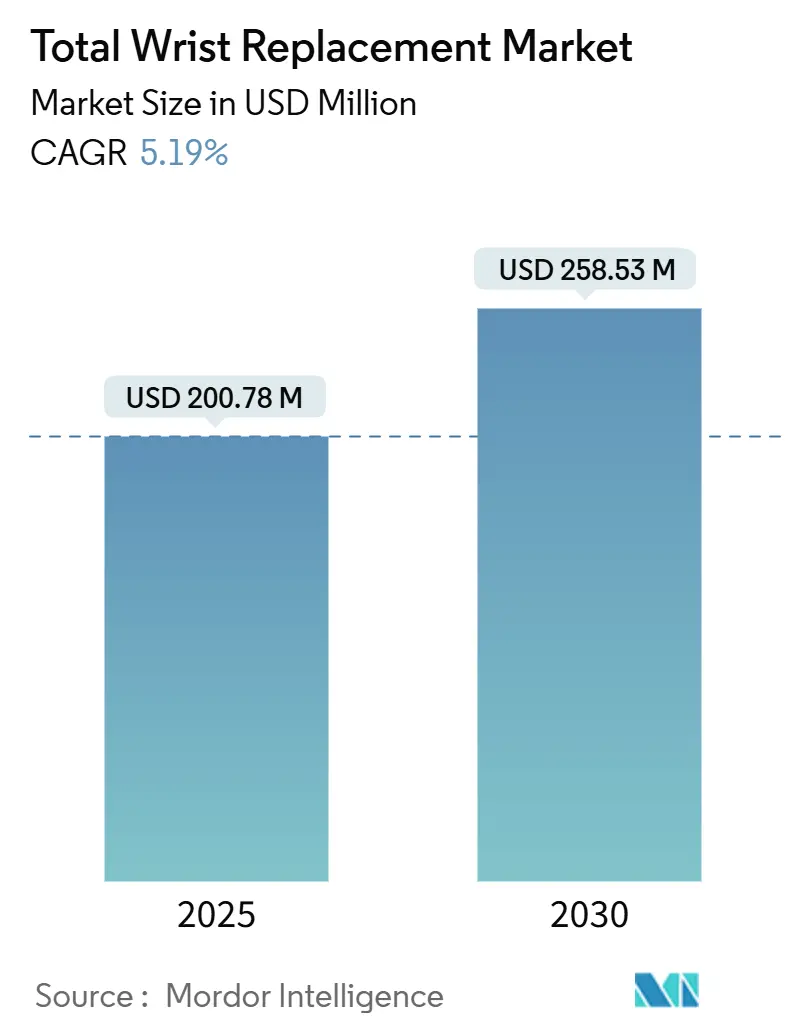

手首全置換術市場は、2025年に2億780万米ドルと推定され、2030年には2億5853万米ドルに達し、予測期間(2025-2030年)中に年平均成長率(CAGR)5.19%で成長すると予測されています。この市場は、第4世代インプラントの普及、外来手術センター(ASC)への手術移行、材料科学の進歩によって牽引されています。地理的には北米が最大の市場であり、アジア太平洋地域が最も急速な成長を遂げると見込まれています。

主要なレポートのポイント

* 技術別: 2024年には手首全固定術が市場シェアの65.17%を占めましたが、手首全置換術は2030年までにCAGR 7.32%で成長すると予測されています。

* 材料別: コバルト-クロム合金が2024年に58.39%の収益を占めましたが、セラミックベースのコンポーネントは2030年までにCAGR 8.20%で拡大する見込みです。

* エンドユーザー別: 病院が2024年に手首全置換術市場規模の68.62%を占めましたが、外来手術センターは2030年までにCAGR 9.98%で成長すると予測されています。

* 地域別: 北米が2024年に39.81%の収益で市場を支配しましたが、アジア地域は予測期間中に最も強いCAGR 9.39%を記録すると予測されています。

市場のトレンドと洞察

促進要因:

* 関節リウマチおよび変形性関節症の有病率上昇: 米国では関節リウマチ患者が250万人、手首関節炎が一般人口の13.6%に存在し、手首全置換術の対象となる患者層が拡大しています。人口構成の変化や座りがちな生活習慣により、若年層での病理発症が早まり、機能回復への治療需要が高まっています。手首全置換術は、手首全固定術よりも優れた機能的結果をもたらすことが比較研究で確認されており、患者の疼痛軽減と機能改善に貢献しています。

* 第4世代モジュラーインプラントの進歩: 第4世代システムは90%を超える4年生存率を達成しており、初期のデバイスの42%という中期結果を大きく上回っています。モジュラー設計により、外科医は術中にコンポーネントサイズを調整でき、アライメント不良のリスクを最小限に抑え、段階的な再置換術を容易にしています。半拘束型楕円関節による運動学の強化は、橈骨手根関節面全体に負荷をより均等に分散させます。また、コバルト-クロム-モリブデン合金やチタン-6アルミニウム-4バナジウム合金に施された窒化チタンコーティングは、検出可能なイオン放出をほぼ排除し、長期的な生体適合性への懸念に対応しています。

* 運動温存手術への選好: 手首全置換術は生理的運動の約50%を回復させるのに対し、手首全固定術は運動を完全に排除するため、精密な運動やスポーツ活動を行う患者にとって重要な違いとなります。再置換術を受けた患者の91%が疼痛がないか軽度であると報告しており、運動温存のために再置換術のリスクを受け入れる意欲があることを示しています。シミュレーションモジュールやeラーニングの進歩により、外科医の教育が効率化され、学習曲線が短縮され、手首全置換術へのアクセスが拡大しています。

* 外来/ASC関節形成術の拡大: 多様な疼痛管理経路により入院期間が短縮され、支払い者の政策変更が進むにつれて、選択的関節全置換術の日帰り退院率が上昇しています。ASCで実施される手の手術は、病院での手術よりも25~30%低コストでありながら、合併症率は2.5%未満に抑えられており、価値ベースの購入基準を満たしています。Medicareの包括的関節置換術(CJR)モデルは、エピソードコスト管理を直接奨励し、サービス提供場所の移行を促進しています。

* 3Dプリントによる患者固有デバイスの登場: (CAGR予測に+0.6%の影響)

* 成果報酬型バンドル支払いモデル: (CAGR予測に+0.5%の影響)

抑制要因:

* 高い手術・デバイスコスト/限られた償還: 米国の支払い者は、手首全置換術に関する全国的な適用範囲決定をまだ発表しておらず、外科医は症例ごとに事前承認を得る必要があります。一部の民間保険会社は、関節リウマチ以外の適応症では手術を実験的とみなし、患者の受入を制限する厳しい基準を設けています。デバイス価格は、生産量が少ないために規模の経済が働きにくく、規制上のハードルが商業化コストを押し上げるため、股関節や膝関節のデバイスに比べて高止まりしています。

* 高い再手術・合併症率: 5年間の再手術なし生存率は71%であり、10年後には60%に低下します。これは股関節や膝関節のベンチマークをはるかに下回り、外科医や支払い者の採用をためらわせる要因となっています。合併症には、緩み、脱臼、感染症などがあり、再置換術の試みは50%の合併症率と21.6%の再々置換リスクを伴います。Zimmer BiometによるMaestroシステムのようなデバイスの撤退は、責任問題やリコールリスクが製品提供を抑制することを示しています。

* デバイス回収後の規制上の注意: (CAGR予測に-0.4%の影響)

* 新規生体材料に関する長期エビデンスの不足: (CAGR予測に-0.3%の影響)

セグメント分析

* 技術別: 固定術の優位性と置換術の革新

手首全固定術は2024年に65.17%の収益を占め、信頼性の高い疼痛管理と予測可能な癒合に対する外科医の信頼を示しています。一方、手首全置換術はCAGR 7.32%で成長しており、第4世代デバイスが関節リウマチ患者だけでなく、変形性関節症や外傷後適応症においても耐久性を証明し、対象患者層を拡大しています。3Dプリントされた微孔性チタンプロテーゼ(3DMT-Wrist)は、疼痛を66.3から6.7に軽減し、握力を3倍に向上させ、運動温存プラットフォームへの勢いを強化しています。臨床メタアナリシスでは、関節リウマチ患者における手首全置換術の合併症率は19%であり、手首全固定術の17%とほぼ同等であることが示され、高い失敗リスクという歴史的な認識を覆しています。

* 材料別: セラミックの革新が金属の優位性に挑戦

コバルト-クロム合金は、その疲労強度と数十年にわたる臨床実績により、2024年に58.39%の収益を占めました。しかし、セラミックは摩耗粉を削減し、金属イオンへの曝露を排除するため、CAGR 8.20%で成長しており、患者の安全に対する期待の高まりと一致しています。原子層TiO₂コーティングで強化されたチタン合金は、フレッティング腐食に耐え、耐用年数を延ばします。新しい高性能セラミックは、より低い摩耗率と改善された骨統合を示し、より広範な適応症での使用をサポートしています。

* エンドユーザー別: 病院の専門性とASCの効率性

病院は2024年の収益の68.62%を占め、複雑な手首インプラント手術や再置換術に必要な多分野にわたるリソースを反映しています。しかし、外来手術センター(ASC)はCAGR 9.98%で前進しており、強化された回復プロトコルが疼痛管理と麻酔技術を改善し、慎重に選択された症例での安全な日帰り退院を可能にしています。ASCでの手の手術は、病院での手術よりも25~30%低コストでありながら、合併症率は3%未満であり、支払い者の価値重視の要請に応えています。

地域分析

* 北米: 2024年に39.81%の収益でリーダーシップを維持しており、MedicareのCJRのような取り組みが平均エピソードコストを削減し、複雑な手首インプラントに対する安定した償還を生み出しています。統合された専門センターが全国的に患者を集め、FDA 510(k)の明確性がインプラントの段階的なアップグレードのハードルを下げています。

* アジア太平洋: 2030年までに最速のCAGR 9.39%を記録すると予測されています。中国の高い手術量と国内製造能力は、現在、国産インプラントを輸入品よりも優位に立たせ、価格性能比を劇的に引き締めています。アジア太平洋手首協会を通じた知識共有と多国籍のフェローシップ交換が、新興市場全体で手首全置換術の外科的ベストプラクティスを急速に普及させています。

* ヨーロッパ: 着実で安定した成長を遂げています。市場は、生存率と合併症の指標をベンチマークする厳格なレジストリフィードバックに続く系統的な採用から恩恵を受けています。2024年のEnovisによるLimaCorporateの8億ユーロでの買収完了は、大陸のポートフォリオに3Dプリント技術の専門知識を追加し、小柱状チタン設計の採用をサポートしています。

競合状況

手首全置換術市場の競争は中程度の集中度を維持しています。整形外科の多国籍企業は、股関節や膝関節製品からの設計、マーケティング、流通の相乗効果を活用し、この比較的小規模なセグメントでのシェアを守っています。Zimmer BiometのMaestroシステム撤退事例は、責任問題やリコールリスクが新製品開発の意欲を抑制することを示しています。市場リーダーは、生存率に関する論文発表、外科医トレーニングアカデミー、技術的精度を高めるデジタルナビゲーションツールを通じて差別化を図っています。

戦略的統合も進んでおり、Enovisは2024年にLimaCorporateを8億ユーロで買収し、3Dプリントされた小柱状チタンを含む先進的なポートフォリオを持つ10億米ドル規模の再建部門を創設しました。AI駆動型ガイダンスシステムは術中のフィードバックを提供し、コンポーネントの誤配置を減らし、早期失敗率を低下させる可能性があります。一方、中国やインドの地域メーカーは、低コストと政府の現地化目標を組み合わせることで、現地の入札を獲得しています。

未開拓の機会は、患者固有の器具、限られた手術野でのロボット支援、超耐摩耗性セラミックにあります。耐久性を証明し、堅牢な再手術経路を提供し、外科医を教育できる企業が、世界中の外来環境で手術量が増加するにつれてリードを拡大するでしょう。

主要企業:

* Zimmer Biomet

* Johnson and Johnson

* Stryker Corporation

* Smith & Nephew plc

* Enovis

最近の業界動向

* 2025年5月: Zimmer Biometは2025年第1四半期の純売上高が19億910万米ドルとなり、1.1%増加したと発表しました。また、Paragon 28の買収を反映し、足首および足の整形外科セグメントに注力する通期収益ガイダンスを更新しました。

* 2025年4月: Smith+Nephewは2025年第1四半期の売上高が14億700万米ドルとなり、整形外科部門の基礎収益が3.2%成長したと報告しました。膝および股関節インプラントの好調な業績と、手術用ロボットおよびインプラントシステムの革新を含む新製品の発売が強調されました。

* 2025年2月: Zimmer Biometは2025年第4四半期の純売上高が20億2300万米ドルとなり、4.3%増加したと報告しました。また、足首および足の整形外科セグメントに焦点を当てたParagon 28の買収契約を発表しました。

* 2024年1月: Enovis Corporationは、LimaCorporate S.p.A.の買収を約8億ユーロで完了しました。これにより、世界の整形外科再建市場における地位を強化し、3Dプリントされた小柱状チタンインプラントを含む革新的な手術ソリューションのポートフォリオを追加しました。

Mordor Intelligenceによる本レポートは、重度の関節炎や外傷による手首の機能回復を目的とした、橈骨手根関節を完全に置換する手術システム、インプラント、関連消耗品を含む「全手首関節置換術市場」に焦点を当てています。この市場は、世界の主要な医療現場におけるOEMおよび正規販売代理店からの初回インプラント収益を対象としており、部分的な関節固定術キット、外部固定器具、非外科的治療法は除外されます。

市場規模と成長予測

全手首関節置換術市場は、2025年に2億780万米ドルの規模に達し、2030年までに2億5853万米ドルに成長すると予測されています。特に、全手首関節置換術(TWR)は年平均成長率(CAGR)7.32%で進展しており、手首関節固定術(TWF)の2024年の基盤を上回るペースで成長しています。材料別では、セラミックベースのコンポーネントが、摩耗粉の低減と金属イオン曝露の排除により、8.20%のCAGRでシェアを拡大しています。地域別では、北米が収益の39.81%を占め市場を牽引していますが、アジア太平洋地域が2030年までに9.39%のCAGRで最も急速な成長を遂げると見込まれています。また、外来手術センター(ASC)での手技は、病院外での実施において9.98%のCAGRを記録しており、25~30%のコスト削減と3%未満の合併症率がその成長を後押ししています。

市場の推進要因

市場の成長を促進する主な要因としては、関節リウマチおよび変形性関節症の有病率の上昇、第4世代モジュラーインプラントの進歩、可動性温存手術への嗜好、外来/ASCでの関節形成術の拡大、3Dプリントによる患者固有デバイスの登場、成果報酬型バンドル支払いモデルの導入が挙げられます。

市場の阻害要因

一方で、市場の成長を妨げる要因も存在します。高額な手術費用とデバイスコスト、限られた償還、高い再手術率と合併症率(5年間の再置換なし生存率が股関節や膝関節置換術と比較して71%と低いこと)、デバイス回収後の規制当局の慎重な姿勢、新規生体材料に関する長期的なエビデンスの不足が主な課題となっています。

市場セグメンテーション

本レポートでは、市場を技術(全手首関節置換術、全手首関節固定術)、材料(コバルトクロム合金、チタン合金、ステンレス鋼、セラミックベースコンポーネント、ポリマーコンポーネント)、エンドユーザー(病院、外来手術センター、専門整形外科クリニック)、および地理(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)に細分化して分析しています。

競争環境

競争環境については、市場集中度、市場シェア分析、およびAcumed LLC、Zimmer Biomet Holdings Inc.、DePuy Synthes (Johnson & Johnson)、Stryker Corporationなど多数の主要企業のプロファイルが含まれており、各社の概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向が詳述されています。

調査方法論と信頼性

本レポートの調査方法論は、整形外科医や医療機関の調達責任者への一次調査、公開データセット、業界団体、税関データ、金融情報源を用いた二次調査を組み合わせています。市場規模の算出と予測は、トップダウンおよびボトムアップのアプローチを併用し、診断された関節炎患者数、選択的手術の未処理件数、償還制度の変化、3Dプリントインプラントの承認、インプラント価格の変動などの主要変数を考慮しています。データの検証は厳格なプロセスを経て行われ、他社の推定値との比較を通じて、本レポートのベースラインの信頼性が強調されています。

市場機会と将来展望

本レポートは、市場における未開拓領域や満たされていないニーズの評価を通じて、将来の市場機会についても考察しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 関節リウマチおよび変形性関節症の有病率の増加

- 4.2.2 第4世代モジュラーインプラントの進歩

- 4.2.3 運動温存術への嗜好

- 4.2.4 外来/ASC関節形成術の拡大

- 4.2.5 3Dプリント患者特異的デバイスの出現

- 4.2.6 成果を重視するバンドル支払いモデル

-

4.3 市場抑制要因

- 4.3.1 高い手術およびデバイス費用 / 限られた償還

- 4.3.2 高い再手術および合併症率

- 4.3.3 デバイス回収後の規制上の注意

- 4.3.4 新規生体材料に関する長期エビデンスの不足

- 4.4 技術的展望

-

4.5 ポーターのファイブフォース分析

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測(米ドル建て)

-

5.1 技術別

- 5.1.1 全手関節置換術 (TWR)

- 5.1.2 全手関節固定術 (TWF)

-

5.2 材料別

- 5.2.1 コバルトクロム合金

- 5.2.2 チタン合金

- 5.2.3 ステンレス鋼

- 5.2.4 セラミックベース部品

- 5.2.5 ポリマー部品

-

5.3 エンドユーザー別

- 5.3.1 病院

- 5.3.2 外来手術センター

- 5.3.3 整形外科専門クリニック

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東・アフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東・アフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品およびサービス、最近の動向を含む)

- 6.3.1 Acumed LLC

- 6.3.2 Small Bone Innovations Inc.

- 6.3.3 Zimmer Biomet Holdings Inc.

- 6.3.4 Integra LifeSciences Holdings Corp.

- 6.3.5 DePuy Synthes (Johnson & Johnson)

- 6.3.6 Stryker Corporation

- 6.3.7 Enovis (DJO Global)

- 6.3.8 Medartis AG

- 6.3.9 Skeletal Dynamics LLC

- 6.3.10 Anika Therapeutics Inc.

- 6.3.11 CONMED Corporation

- 6.3.12 Extremity Medical LLC

- 6.3.13 Wright Medical Group NV

- 6.3.14 Smith & Nephew plc

- 6.3.15 Orthofix Medical Inc.

- 6.3.16 KeriMedical SA

- 6.3.17 Avanta Orthopaedics

- 6.3.18 MatOrtho Limited

- 6.3.19 Signature Orthopaedics

- 6.3.20 Stanmore Implants

- 6.3.21 Biotechni SAS

- 6.3.22 LimaCorporate S.p.A.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

手関節全置換術は、重度の手関節疾患によって損傷した関節面を人工関節に置き換える外科手術でございます。この手術の主な目的は、患者様の耐え難い疼痛を緩和し、手関節の機能(可動域、安定性、握力など)を改善することで、日常生活動作(ADL)の質を高めることにあります。手関節は非常に複雑な構造を持ち、日常生活において多岐にわたる繊細な動きを担うため、その機能回復は患者様のQOL向上に直結いたします。

この手術の適応となる主な疾患には、関節リウマチによる手関節の重度な破壊、変形性手関節症、外傷後の変形性関節症、キーンベック病の末期などが挙げられます。これらの疾患により、手関節に持続的な痛み、可動域の制限、不安定性、筋力低下などが生じ、保存的治療では改善が見られない場合に、最終的な治療選択肢の一つとして検討されます。特に、手関節固定術では失われる可動域を温存したい、あるいは両側手関節が侵されているため両側固定が困難な場合などに、手関節全置換術が選択される傾向にございます。

手関節全置換術に用いられる人工関節にはいくつかの種類がございます。大きく分けて、拘束型、非拘束型、半拘束型に分類されます。拘束型は、インプラント同士が連結されており、安定性が高い反面、応力集中が生じやすく、長期的な緩みや破損のリスクが指摘されることがあります。非拘束型は、生理的な動きに近い可動域を期待できますが、安定性に劣る場合があり、脱臼のリスクも考慮されます。現在主流となっているのは、両者の利点を兼ね備えた半拘束型で、ある程度の安定性を保ちつつ、比較的良好な可動域を確保できるよう設計されております。インプラントの素材としては、生体適合性の高いコバルトクロム合金やチタン合金などの金属、超高分子量ポリエチレン、セラミックなどが組み合わせて使用されます。固定方法には、骨セメントを用いてインプラントを骨に固定するセメント固定と、インプラント表面に特殊な加工を施し、骨の成長を促して固定するセメントレス固定がございます。患者様の骨質や年齢、活動性などを考慮して、最適なインプラントと固定方法が選択されます。

手関節全置換術の実施にあたっては、様々な関連技術が活用されます。術前の診断においては、X線撮影に加え、CTやMRIといった高度な画像診断が不可欠です。これにより、関節破壊の程度、骨欠損の有無、骨のアライメントなどを詳細に評価し、手術計画を立てます。近年では、3Dプリンティング技術を用いて患者様個々の手関節モデルを作成し、術前シミュレーションを行うことで、より正確な骨切除やインプラント設置が可能となっております。手術手技においては、ナビゲーションシステムが導入されることもあり、術中のリアルタイムな情報に基づいて、インプラントの最適な位置決めやアライメント調整を支援します。インプラント材料の分野では、生体適合性の向上だけでなく、表面処理技術の進化により、骨との結合を促進し、長期的な安定性を高める工夫がなされております。術後のリハビリテーションも極めて重要であり、専門の理学療法士や作業療法士による指導のもと、早期からの運動療法や装具療法が計画的に実施され、機能回復を最大限に引き出すことを目指します。

手関節全置換術の市場背景を見ると、股関節や膝関節の人工関節置換術と比較して、実施件数はまだ少ないのが現状です。これは、手関節が持つ複雑な解剖学的構造と、日常生活における繊細な機能が求められるため、人工関節の開発がより困難であったこと、また、インプラントの長期的な耐久性や合併症のリスクが課題として挙げられてきたことに起因します。特に日本では、手関節固定術や手根骨部分融合術といった他の術式が選択されるケースも少なくありませんでした。しかし、高齢化社会の進展に伴い、変形性関節症や関節リウマチの患者数が増加しており、QOL向上への意識の高まりから、手関節の機能温存を目的とした人工関節置換術への需要は着実に増加しております。現在の課題としては、インプラントのさらなる長期成績の改善、より生理的な動きを再現できるデザインの開発、術後のリハビリテーションプロトコルの標準化、そして医療経済的な側面からのコストと保険償還の問題が挙げられます。

将来展望としては、手関節全置換術はさらなる進化を遂げると考えられます。インプラントの分野では、より生体適合性が高く、耐久性に優れた新素材の開発が進むでしょう。また、3Dプリンティング技術の応用により、患者様個々の骨形態に完全にフィットするカスタムメイドインプラントの普及が期待されます。これにより、インプラントの適合性が向上し、長期的な安定性や機能改善に寄与すると考えられます。手術手技においては、ロボット支援手術や拡張現実(AR)/仮想現実(VR)を用いたナビゲーションシステムの導入により、より精密で安全な手術が可能となるでしょう。最小侵襲手術の技術もさらに向上し、患者様の身体的負担の軽減に繋がります。

また、再生医療との融合も将来の重要な方向性の一つです。軟骨再生や骨再生技術と人工関節置換術を組み合わせることで、治療成績のさらなる向上が期待されます。将来的には、幹細胞治療など、人工関節置換術を回避できるような根本的な治療法の研究も進む可能性があります。リハビリテーションの分野では、AIを活用した個別最適化されたプログラムや、ウェアラブルデバイスによる術後モニタリングとフィードバックシステムが導入され、より効果的で効率的な機能回復が図られるようになるでしょう。長期成績の蓄積とレジストリデータの活用により、よりエビデンスに基づいた治療選択が可能となり、手関節全置換術の適応基準や術後管理プロトコルがさらに洗練されていくことが期待されます。これらの進歩により、手関節全置換術は、手関節疾患に苦しむ多くの患者様にとって、より安全で効果的な治療選択肢として確立されていくことでしょう。