タッチスクリーンコントローラー市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

タッチスクリーンコントローラー市場レポートは、技術(抵抗膜方式、静電容量方式など)、インターフェース(I2C、SPI、USB、UART)、タッチ数(シングルタッチ、マルチタッチ)、ディスプレイサイズ(5インチ未満、5~10インチ、10インチ超)、最終用途産業(家庭用電化製品、産業・製造業、小売・POS端末など)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

市場概要

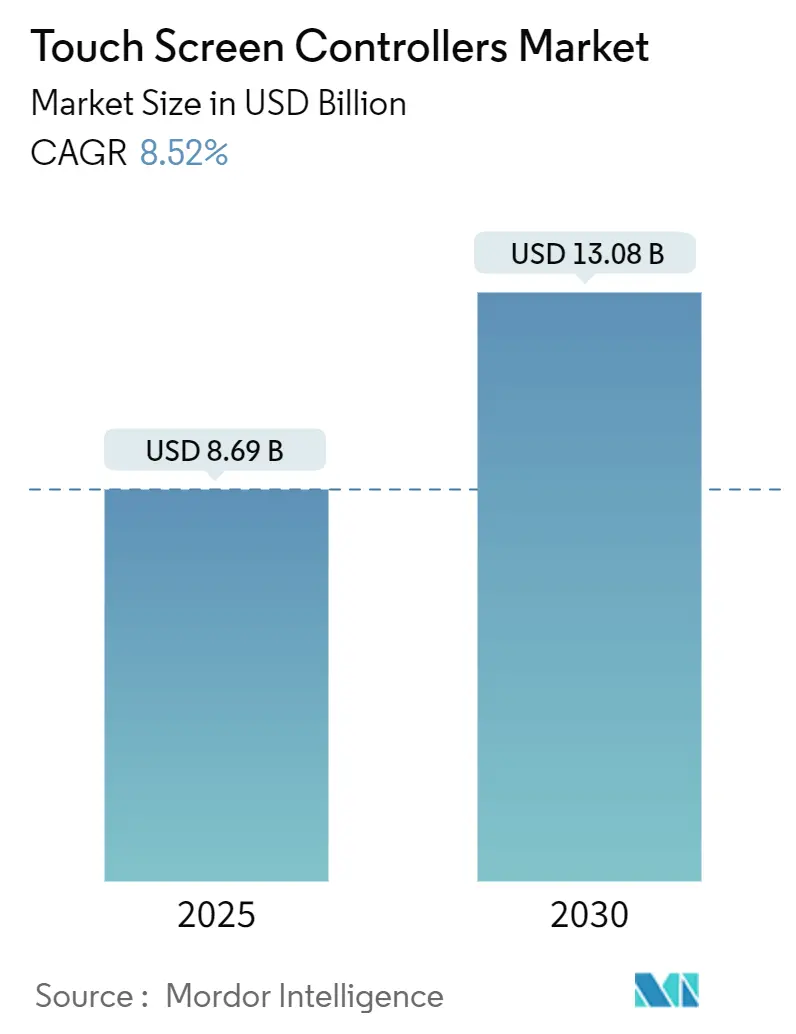

本市場概要では、提供された情報に基づき、市場規模、成長率、および主要な推進要因について詳細に説明いたします。

本調査は、市場の全体像を把握するため、技術(抵抗膜方式、静電容量方式、表面弾性波方式、赤外線方式、光学イメージング方式)、インターフェース(I2C、SPI、USB、UART)、タッチポイント(シングルタッチ、マルチタッチ)、ディスプレイサイズ(5インチ未満、5~10インチ、10インチ超)、および最終用途産業(家電、産業・製造、ヘルスケア・医療機器、小売・POS端末、自動車、銀行・金融キオスク、その他)といった多岐にわたるセグメント別に、市場規模と成長予測(価値ベース)を包括的に分析しております。これにより、市場が多様な側面から成長していることが示唆されます。

市場の成長を牽引する主要な推進要因は以下の通りです。

1. 柔軟なOLEDスマートフォンディスプレイにおけるマルチタッチ静電容量方式の採用: スマートフォン市場の進化に伴い、柔軟なOLEDディスプレイへのマルチタッチ静電容量方式の採用が加速しており、これが市場拡大の重要な原動力となっています。

2. 欧州におけるレベル2 ADAS搭載車載インフォテインメントのアップグレード: 欧州地域では、レベル2の先進運転支援システム(ADAS)を搭載した車載インフォテインメントシステムのアップグレードが活発化しており、自動車分野でのタッチ技術需要を押し上げています。

3. 北米の労働力不足を背景としたセルフレジPOSの普及: 北米における労働力不足の深刻化は、小売業界でのセルフレジ(POS)システムの導入を促進しており、タッチパネル技術の需要を大幅に増加させています。

4. 携帯型医療画像診断装置の小型化: 医療分野では、携帯型医療画像診断装置の小型化が進展しており、これに伴い、よりコンパクトで高性能なタッチソリューションへのニーズが高まっています。

5. 中国におけるインダストリー4.0対応堅牢PCAPパネルによるメンブレンキーパッドの置き換え: 中国の製造業では、インダストリー4.0の推進により、従来のメンブレンキーパッドが堅牢なPCAP(Projected Capacitive)パネルに置き換えられる傾向にあり、産業用途での市場拡大に貢献しています。

6. タッチ対応スマートウォッチへの移行が低消費電力32ビットコントローラーを牽引: スマートウォッチ市場では、タッチ機能の普及が顕著であり、これにより低消費電力の32ビットコントローラーの需要が着実に増加しています。

これらの多岐にわたる要因が複合的に作用し、市場は今後も堅調な成長を続けるものと見込まれます。

市場の主要トレンドは、技術革新、消費者行動の変化、および産業構造の転換によって特徴づけられます。

技術革新の進展:

まず、スマートフォン分野では、フレキシブルOLEDディスプレイにおけるマルチタッチ静電容量方式の採用が加速しています。これにより、より直感的で多様なユーザーインターフェースが実現されています。また、車載インフォテインメントシステムでは、レベル2 ADAS(先進運転支援システム)との統合が進み、安全性と利便性が向上しています。医療分野では、携帯型医用画像診断装置の小型化が進み、診断のアクセス性が高まっています。さらに、産業分野では、インダストリー4.0の推進に伴い、中国を中心にメンブレンキーパッドから堅牢なPCAP(投影型静電容量方式)パネルへの置き換えが進んでおり、生産性の向上に貢献しています。ウェアラブルデバイス、特にスマートウォッチにおいては、低消費電力32ビットコントローラーへの移行が、バッテリー寿命の延長と機能強化を両立させています。これらの動きは、コントローラーアーキテクチャやセンシングアルゴリズムの継続的な進化によって支えられています。

消費者行動と産業構造の変化:

消費者は、スマートフォンやスマートウォッチといったデバイスにおいて、より高度で直感的なタッチ操作を求める傾向にあります。自動車分野では、先進的なインフォテインメント機能とADASによる安全性の向上に対する需要が高まっています。小売業界では、北米における労働力不足を背景に、セルフチェックアウトPOSシステムの普及が顕著であり、消費者のセルフサービスへの適応が進んでいます。医療現場では、小型化されたデバイスが診断プロセスを効率化し、より迅速な対応を可能にしています。製造業では、堅牢なタッチパネルの導入が、過酷な環境下での操作性と信頼性を向上させ、スマートファクトリー化を後押ししています。これらのトレンドは、タッチ技術が多様なエンドユーザー産業において、ユーザーエクスペリエンスの向上と業務効率化の鍵となっていることを示しています。

この度は、ご提供いただいたテキストに基づき、市場のセグメンテーション分析を詳細にご報告いたします。

1. 製品タイプ別セグメンテーション

本市場は、以下の要素に基づいて製品タイプ別に細分化されています。

* 技術別: 抵抗膜方式、静電容量方式(投影型および表面型)、表面弾性波方式、赤外線方式、光学イメージング方式が含まれます。特に、柔軟なOLEDスマートフォンディスプレイにおけるマルチタッチ静電容量方式の採用が市場の推進要因として挙げられています。

* インターフェース別: I2C、SPI、USB、UARTといった多様なインターフェースが利用されています。

* タッチポイント別: シングルタッチとマルチタッチの両方が存在し、特にマルチタッチの需要が高まっています。

* ディスプレイサイズ別: 5インチ未満、5~10インチ、10インチ超のカテゴリに分けられ、様々なデバイスサイズに対応しています。

2. アプリケーション別セグメンテーション

市場は、以下の主要なエンドユーザー産業にわたって分析されています。

* 家電: 柔軟なOLEDスマートフォンディスプレイやタッチ対応スマートウォッチなど、コンシューマー向けデバイスが主要なアプリケーションです。

* 産業・製造業: インダストリー4.0に対応した堅牢なPCAPパネルが、中国におけるメンブレンキーパッドの置き換えとして導入が進んでいます。

* ヘルスケア・医療機器: ハンドヘルド医療画像診断装置の小型化が進み、この分野での需要が増加しています。

* 小売・POS端末: 北米での労働力不足を背景に、セルフレジPOSの普及が加速しています。

* 自動車: 欧州におけるレベル2 ADAS搭載車載インフォテインメントのアップグレードが市場を牽引しています。

* 銀行・金融キオスク: 金融サービス向けのキオスク端末で利用されています。

* その他: 航空や教育分野も含まれます。

3. 地域別セグメンテーション

市場は、以下の主要地域およびその下位地域にわたって詳細に分析されています。

* 北米: 米国、カナダ、メキシコ。特に北米では、セルフレジPOSの普及が注目されています。

* 欧州: ドイツ、英国、フランス、イタリア、スペイン、北欧諸国(デンマーク、スウェーデン、ノルウェー、フィンランド)、その他の欧州諸国。欧州では、車載インフォテインメントのアップグレードが市場を牽引しています。

* アジア太平洋: 中国、日本、韓国、インド、東南アジア、オーストラリア、その他のアジア太平洋諸国。中国では、インダストリー4.0対応PCAPパネルの需要が見られます。

* 南米: ブラジル、アルゼンチン、その他の南米諸国。

* 中東: 湾岸協力会議諸国、トルコ、その他の中東諸国。

* アフリカ: 南アフリカ、ナイジェリア、その他のアフリカ諸国。

上記のように、本市場は製品技術、インターフェース、タッチポイント、ディスプレイサイズ、エンドユーザー産業、そして地理的地域という多角的な視点から詳細にセグメント化されており、各セグメントが市場の動向に影響を与えていることが示されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 フレキシブルOLEDスマートフォンディスプレイにおけるマルチタッチ静電容量方式の採用

- 4.2.2 欧州におけるレベル2 ADAS搭載車載インフォテインメントのアップグレード

- 4.2.3 北米の労働力不足の中でのセルフレジPOSの普及

- 4.2.4 携帯型医療画像診断装置の小型化

- 4.2.5 中国におけるインダストリー4.0対応堅牢PCAPパネルによるメンブレンキーパッドの置き換え

- 4.2.6 タッチ対応スマートウォッチへの移行が低消費電力32ビットコントローラーを推進

-

4.3 市場の阻害要因

- 4.3.1 55nmミックスドシグナルウェハーサプライチェーンの逼迫

- 4.3.2 24インチ以上の静電容量式車載ディスプレイにおけるEMI/ESD準拠の問題

- 4.3.3 インドのホワイトボックスタブレットメーカーとのコントローラーIP訴訟

- 4.3.4 パネルメーカーの垂直統合によるASPの浸食

- 4.4 業界エコシステム分析

- 4.5 技術的展望(コントローラーアーキテクチャとセンシングアルゴリズム)

- 4.6 規制的展望(EMCおよび車載グレード規格)

-

4.7 ポーターの5つの力分析

- 4.7.1 サプライヤーの交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 技術別

- 5.1.1 抵抗膜方式

- 5.1.2 静電容量方式(投影型および表面型)

- 5.1.3 表面弾性波方式

- 5.1.4 赤外線方式

- 5.1.5 光学イメージング方式

-

5.2 インターフェース別

- 5.2.1 I2C

- 5.2.2 SPI

- 5.2.3 USB

- 5.2.4 UART

-

5.3 タッチポイント別

- 5.3.1 シングルタッチ

- 5.3.2 マルチタッチ

-

5.4 ディスプレイサイズ別

- 5.4.1 5インチ未満

- 5.4.2 5~10インチ

- 5.4.3 10インチ以上

-

5.5 最終用途産業別

- 5.5.1 家庭用電化製品

- 5.5.2 産業・製造業

- 5.5.3 ヘルスケア・医療機器

- 5.5.4 小売・POS端末

- 5.5.5 自動車

- 5.5.6 銀行・金融キオスク

- 5.5.7 その他(航空、教育)

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 北欧諸国(デンマーク、スウェーデン、ノルウェー、フィンランド)

- 5.6.2.7 その他の欧州諸国

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 韓国

- 5.6.3.4 インド

- 5.6.3.5 東南アジア

- 5.6.3.6 オーストラリア

- 5.6.3.7 その他のアジア太平洋諸国

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 アルゼンチン

- 5.6.4.3 その他の南米諸国

- 5.6.5 中東

- 5.6.5.1 湾岸協力会議諸国

- 5.6.5.2 トルコ

- 5.6.5.3 その他の中東諸国

- 5.6.6 アフリカ

- 5.6.6.1 南アフリカ

- 5.6.6.2 ナイジェリア

- 5.6.6.3 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務、戦略情報、市場ランキング/シェア、製品およびサービス、最近の動向を含む)

- 6.4.1 NXPセミコンダクターズ

- 6.4.2 ルネサスエレクトロニクス株式会社

- 6.4.3 サムスン電子株式会社

- 6.4.4 テキサス・インスツルメンツ

- 6.4.5 アナログ・デバイセズ

- 6.4.6 STマイクロエレクトロニクス

- 6.4.7 マイクロチップ・テクノロジー

- 6.4.8 サイプレス(インフィニオン・テクノロジーズAG)

- 6.4.9 シナプティクス

- 6.4.10 グッドックス・テクノロジー

- 6.4.11 フォーカルテック・システムズ

- 6.4.12 メルファス

- 6.4.13 エラン・マイクロエレクトロニクス

- 6.4.14 ノバテック・マイクロエレクトロニクス

- 6.4.15 イリテック I-SFT テクノロジー

- 6.4.16 シリコン・ラボラトリーズ

- 6.4.17 ハイマックス・テクノロジーズ

- 6.4.18 セムテック・コーポレーション

- 6.4.19 ブロードコム

- 6.4.20 ピックスアート・イメージング

- 6.4.21 ローム

- 6.4.22 AMSオスラムAG

- 6.4.23 レイディウム・セミコンダクター

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

タッチスクリーンコントローラーは、現代のデジタルデバイスにおいて不可欠な電子部品であり、ユーザーがタッチスクリーンパネルに触れた操作を検出し、それをデジタル信号に変換してホストプロセッサに伝える役割を担っています。このコントローラーは、アナログな物理的接触をデジタル情報へと橋渡しする「脳」のような存在であり、タッチスクリーンの応答性、精度、そしてユーザーエクスペリエンスの質を大きく左右します。具体的には、指やスタイラスによる接触の位置、圧力(抵抗膜方式の場合)、複数の接触点(マルチタッチ)、さらにはジェスチャーといった情報をリアルタイムで検出し、処理する機能を持っています。

タッチスクリーンコントローラーには、その対応するタッチスクリーン技術に応じて様々な種類が存在します。

まず、抵抗膜方式(Resistive)に対応するコントローラーがあります。この方式は、2枚の導電性シートが圧力によって接触した際に生じる抵抗値の変化を検出し、その位置を特定します。コントローラーは、この抵抗値の変化をアナログ-デジタル変換器(ADC)を通じてデジタル座標に変換します。比較的安価で、手袋を着用したままでも操作可能であり、圧力検知も容易なため、産業用機器やPOSシステムなどで広く利用されています。

次に、静電容量方式(Capacitive)に対応するコントローラーが主流となっています。この方式は、人間の指などの導電体がスクリーンに触れることで生じる静電容量の変化を検出します。静電容量方式には、表面型と投影型(Projected Capacitive: PCAP)がありますが、現在ではスマートフォンやタブレットに代表されるマルチタッチ対応の投影型が一般的です。投影型静電容量方式コントローラーは、スクリーンの表面に配置された複数の電極パターン(X-Yグリッド)の静電容量変化を精密に測定し、複数の接触点を同時に、かつ高精度に検出することができます。自己容量方式と相互容量方式があり、コントローラーはそれぞれの方式に適した検出アルゴリズムとノイズ除去技術を内蔵しています。この方式は、耐久性が高く、透明度も優れているため、幅広いデバイスで採用されています。

その他にも、赤外線方式(Infrared)に対応するコントローラーがあります。これは、スクリーンの周囲に配置された赤外線センサーが、指や物体による赤外線ビームの遮断を検出し、その位置を特定します。大型ディスプレイやキオスク端末などで利用されることがあります。表面弾性波方式(Surface Acoustic Wave: SAW)に対応するコントローラーも存在し、超音波の吸収を検出してタッチ位置を特定しますが、水滴や汚れに弱いという特性があります。光学方式(Optical)では、カメラがタッチポイントを画像として捉え、コントローラーがその画像データを解析して位置を特定します。これは非常に大型のインタラクティブディスプレイなどで用いられます。

タッチスクリーンコントローラーの用途は非常に広範です。最も身近な例としては、スマートフォンやタブレットが挙げられます。これらのデバイスでは、高精度なマルチタッチと複雑なジェスチャー認識が求められ、コントローラーは高速な応答性と低消費電力を両立させています。ノートパソコンやオールインワンPCのタッチスクリーン、自動車のインフォテインメントシステム、産業機械のHMI(Human-Machine Interface)、医療機器の操作パネル、小売店のPOSシステムやセルフサービスキオスク、ゲーム機の操作部、スマート家電、さらにはスマートウォッチなどのウェアラブルデバイスに至るまで、あらゆる分野でタッチスクリーンコントローラーが活用されています。それぞれの用途において、求められる性能(例えば、自動車用では広い動作温度範囲と高い信頼性、産業用では手袋操作対応や堅牢性、ウェアラブルでは超低消費電力と小型化)が異なり、それに応じたコントローラーが設計されています。

関連技術としては、まずタッチスクリーンパネルそのものが挙げられます。コントローラーはパネルの種類と密接に連携して動作します。また、コントローラーが検出したタッチデータを受け取り、アプリケーションレベルで処理を行うホストプロセッサ(SoC/CPU)も重要な関連技術です。オペレーティングシステム(OS)は、タッチ入力のためのドライバーやAPIを提供し、ユーザーインターフェースの実現を支えます。ディスプレイ技術(LCD、OLEDなど)も、コントローラーがその表示と同期して動作する必要があるため関連が深いです。さらに、触覚フィードバック(ハプティクス)を生成するドライバーとの連携や、筆圧検知、アクティブスタイラスのサポート、ノイズリダクション技術、そして電源管理IC(PMIC)との統合なども、タッチスクリーンコントローラーの性能と機能に影響を与える重要な要素です。最近では、ディスプレイ内蔵型指紋認証センサーとの統合も進んでおり、コントローラーがそのデータ処理の一部を担うケースも増えています。

市場背景を見ると、タッチスクリーンコントローラー市場は、スマートフォンやタブレットの普及を主要な牽引力として、継続的に成長してきました。近年では、自動車、産業機器、医療機器、IoTデバイスなど、多様な分野でのタッチインターフェースの採用拡大が市場をさらに活性化させています。主要な市場プレイヤーとしては、Synaptics、Cypress(現Infineon)、Microchip(旧Atmel)、Goodix、FocalTech、ELAN、Melfasといった半導体メーカーが挙げられます。市場のトレンドとしては、より高い精度と低い遅延、多点マルチタッチ(10点以上)のサポート、手袋や濡れた指での操作対応、フレキシブルディスプレイや折りたたみディスプレイへの対応、低消費電力化、そしてコスト削減が挙げられます。また、指紋認証センサーやハプティックドライバーなど、他の機能との統合も進んでおり、システム全体の小型化とコスト効率化に貢献しています。

将来展望としては、タッチスクリーンコントローラーはさらなる進化を遂げると予想されます。まず、機能統合の深化が進むでしょう。ディスプレイドライバーや指紋認証センサー、さらには環境光センサーなど、複数の機能を一つのチップに統合することで、デバイスの設計を簡素化し、コストと消費電力を削減する動きが加速します。次に、より高度なジェスチャー認識や3Dタッチ(感圧タッチ)機能の普及が期待されます。コントローラー自体がより複雑なジェスチャーを処理できるようになり、ホストプロセッサの負荷を軽減する可能性があります。また、ディスプレイ内蔵型指紋認証技術は、コントローラーの進化とともにさらに高性能化し、より多くのデバイスに搭載されるようになるでしょう。フレキシブルディスプレイや透明ディスプレイといった新しいディスプレイ技術の登場は、コントローラーに新たな課題と機会をもたらします。曲面や折りたたみ可能なスクリーン上での正確なタッチ検出、透明な素材を通じたタッチ検出など、革新的な技術が求められます。さらに、AIや機械学習の技術がコントローラーに組み込まれることで、ユーザーのタッチパターンを学習し、よりパーソナライズされた、あるいは予測的なタッチ体験を提供する可能性も秘めています。自動車分野では、機能安全規格(ISO 26262など)への対応がさらに厳格化し、高信頼性と冗長性を持つコントローラーが不可欠となるでしょう。最終的には、単なるタッチ検出を超え、ホバー操作や空中ジェスチャーなど、より直感的で多様なヒューマン・マシン・インターフェース(HMI)の実現に向けて、タッチスクリーンコントローラーは進化し続けると考えられます。