トラック&トレースソリューション市場:市場規模・シェア分析、成長トレンドと予測 (2026-2031年)

トラック&トレースソリューション市場は、コンポーネント(ハードウェアシステム [印刷・マーキング機器など]、ソフトウェアソリューションなど)、テクノロジー(バーコード / 2次元データマトリックスなど)、アプリケーション(シリアル化ソリューション、アグリゲーションソリューション)、エンドユーザー(製薬メーカーなど)、および地域(北米、欧州など)別にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

トラック&トレースソリューション市場の成長レポート2031年:市場概要

はじめに

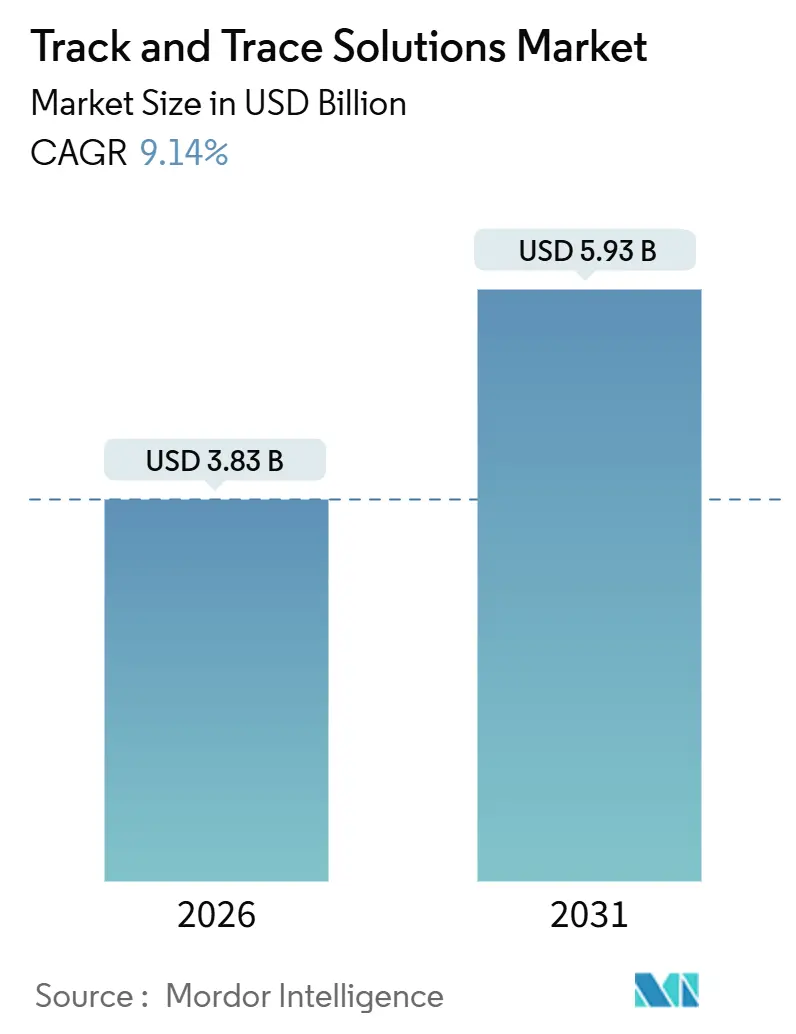

トラック&トレースソリューション市場は、2020年から2031年を調査期間とし、2026年には38.3億米ドル、2031年には59.3億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は9.14%と見込まれています。この市場は、医薬品のシリアル化規制の厳格な施行、偽造医薬品の押収増加、クラウドネイティブなコンプライアンスプラットフォームへの移行といった要因によって成長が加速しています。これにより、ベンダーはソフトウェア、ハードウェア、マネージドサービスを統合したソリューションを提供し、導入期間の短縮を図っています。中堅メーカーも、米国のDSCSA(医薬品サプライチェーン安全保障法)の段階的な免除が2025年に期限切れとなることや、中国とインドが輸出製品にQRコード表示を義務付けていることから、導入を加速させています。2024年のChange Healthcareランサムウェア事件以降、サイバーセキュリティへの監視が強化され、ゼロトラストアーキテクチャを持つプラットフォームへの支出がシフトしています。また、コールドチェーン生物製剤、Eコマース医薬品販売、個別化治療の需要も、リアルタイムでのユニットレベルの可視性を必要とし、市場を後押ししています。

市場の主要な動向と洞察

市場を牽引する要因:

1. グローバルな医薬品トレーサビリティ規制の収束: 世界保健機関(WHO)や国際標準化機構(ISO)による規制の整合性が、導入スケジュールを短縮しています。中国の2026年1月施行のGMP付属書やインドの2025年2月施行の輸出規則は、QRコードの導入を加速させています。ISO 12931は、取引パートナー間の統合遅延を削減する共通の認証青写真を提供しており、多国籍企業は地域ごとのシステムではなく、企業全体で標準化されたアーキテクチャを採用する傾向にあります。

2. 偽造医薬品の脅威の増大と患者安全の向上: 2023年のインターポールによる「パンゲア作戦」では5,300万米ドル相当の違法薬物が押収され、WHOは2024年に1,500件の偽造医薬品事件を記録しました。米国では、病院の共同購入組織がシリアル化された履歴データのない出荷を拒否しており、遠隔医療の成長に伴う新たな脆弱性もシリアル化の導入を後押ししています。

3. 患者への直接販売およびEコマースチャネルの急増: 生物製剤の宅配が増加する中で、最終配送段階でのリスクが高まっています。メーカーはNFCタグやBLEビーコンを断熱輸送容器に組み込み、温度や位置情報をリアルタイムで記録しています。欧州の一部のオンライン薬局では、チェックアウト時にシリアル化コードの検証が不十分であり、偽造品のリスクにさらされています。

4. 医薬品サプライチェーンのデジタル化とクラウドネイティブSaaSの採用: 2024年に最終化されたEPCIS 2.0は、JSONベースのイベント交換を可能にし、カスタム統合コストを最大40%削減します。クラウドプラットフォームは、受託製造業者全体の集約データを一元化しますが、中国やロシアのデータ主権法により、ベンダーは現地でのホスティングや合弁事業を義務付けられています。

5. 個別化医療および少量生産治療への移行: これらは柔軟なシリアル化を必要とします。

6. ブランド評判とリコールコスト回避: トラック&トレース分析への投資を促進しています。

市場の抑制要因:

1. 国レベルでのタイムラインの相違: 投資の不確実性を生み出しています。ブラジルが小規模生産者向けの完全なシリアル化を2027年まで延期したように、各国で規制の施行時期が異なるため、メーカーはリソース配分に苦慮しています。

2. レガシーMES/ERPおよび包装ラインとの高い設備投資および統合コスト: 高速ラインの改修には1ラインあたり150万米ドルを超える費用がかかる場合があります。既存のMESやERPシステムとの統合は、検証期間を18ヶ月に延長し、稼働中の生産量を低下させます。

3. ネットワーク化されたトレーサビリティプラットフォームにおけるデータプライバシーおよびサイバーセキュリティリスク: 2024年のChange Healthcareランサムウェア事件後、サイバーセキュリティへの監視が強化され、ゼロトラストアーキテクチャを持つプラットフォームへの支出がシフトしています。

4. 低利益率のジェネリック医薬品メーカーにとってのユニットあたりのROIの限界: 価格統制市場では、シリアル化への投資が収益に与える影響が限定的です。

セグメント分析

1. コンポーネント別:

* ソフトウェアソリューション: 2025年の収益の52.64%を占め、ラインレベルのコントローラーと企業資源計画(ERP)を連携させる統合レイヤーとして機能しています。多国籍企業は、グローバルなプラットフォームを義務付けており、市場の成長を牽引しています。

* プロフェッショナル&マネージドサービス: 2031年までに10.49%のCAGRで成長すると予測されており、シリアル化の専門知識を持たない中規模企業がコンプライアンスを外部委託する傾向が強まっています。

* ハードウェアシステム: 依然として不可欠ですが、購入者はベンダーロックインを避ける傾向にあります。モジュール式のDataMatrixプリンターやAI搭載のビジョンシステムが導入され、作業効率を向上させています。規制監査の強化に伴い、予算の重点は機器からライフサイクルサービスへと移行しています。

2. テクノロジー別:

* バーコードおよび2D DataMatrixシンボル: 2025年の支出の55.76%を占め、普遍的なスキャナー互換性とユニットあたりのコストの低さから市場を支配しています。GS1 DataMatrixは、GTIN、シリアル、ロット、有効期限を小さなスペースにエンコードし、高速印刷を可能にします。

* RFID&NFC: 8.85%のCAGRで成長しており、継続的な温度保証が必要な生物製剤やワクチンによって牽引されています。Zebraの新しいRFIDリーダーは、視線不要でパレット全体をスキャンでき、NFCタグは患者がスマートフォンで真正性を確認することを可能にします。IoTセンサーは、21 CFR Part 11準拠が必要な臨床試験で利用され、バーコードでは提供できないデータレイヤーを市場にもたらしています。

3. アプリケーション別:

* シリアル化ソリューション: 2025年の収益の58.34%を占め、規制インフラの核となっています。ボトル、ブリスター、カートンのシリアル化が高頻度で使用されています。

* アグリゲーションソリューション: 9.77%のCAGRで最も速く成長しており、卸売業者や規制当局が迅速な検証のために親子階層を必要としているためです。ケースアグリゲーションやパレットアグリゲーションは、分析を豊かにし、ユニットレベルでのトレーサビリティを向上させます。

4. エンドユーザー別:

* 医薬品メーカー: 2025年の支出の40.09%を占め、シリアル化の起点およびアグリゲーションの調整役として市場の基盤を形成しています。

* ヘルスケア流通業者および卸売業者: DSCSA(医薬品サプライチェーン安全保障法)により、再販前にすべての入荷シリアル識別子を検証することが義務付けられているため、10.15%のCAGRで成長しています。

* 受託製造・包装組織(CMO): 複数の顧客フォーマットに対応するため、柔軟なラインソフトウェアへの需要が高まっています。

* 医療機器メーカー: 2025年にクラスIデバイスに適用された固有デバイス識別(UDI)規則を満たすためにシリアル化を採用しており、新たな成長要因となっています。

* 任意採用者: 栄養補助食品、化粧品、合法大麻などの分野でも、ブランドの完全性を保護するためにシリアル化が利用されており、市場の多様化と安定した経常収益に貢献しています。

地域分析

1. 北米: 2025年の収益の42.24%を占め、最大の市場です。米国のDSCSAの安定化期間が2024年11月に終了し、2025年まで限定的な免除が延長されたことで、EPCISとレガシーなフラットファイルフローを同時にサポートできるプラットフォームへの段階的なアップグレードが促進されています。カナダも2025年までにシリアル化規則を段階的に導入していますが、メキシコは具体的な施行日が未定です。

2. アジア太平洋: 10.29%のCAGRで最も速く成長する市場です。中国の2027年までの完全なサプライチェーン追跡目標と、インドの輸出QRコード義務化が、迅速なライン改修を促しています。中国の2026年施行のGMP付属書は、賦形剤およびAPIのシリアル化されたバッチ記録を義務付けており、国内需要を増加させています。日本は任意採用を推奨していますが、競争圧力により高価値治療薬のシリアル化を早期に進める企業が増えています。

3. ヨーロッパ: 偽造医薬品指令(FMD)の下で成熟した導入が進んでいますが、各国の検証システムは異なる速度で進化しています。南欧の一部では薬局のコンプライアンスが遅れており、手動スキャンが依然として行われています。英国のブレグジット後の独立したリポジトリは、二重市場のメーカーにとって複雑さと追加コストを生み出しています。

4. 中東およびアフリカ: 進捗は不均一です。湾岸協力会議(GCC)加盟国は港湾でのバーコードとアグリゲーションを施行していますが、サハラ以南の国々はドナー資金によるパイロットプロジェクトに依存しており、規模拡大が停滞することがよくあります。サウジアラビアは2024年に段階的な導入を完了しましたが、隣接する市場ではデータ形式が依然として異なっています。

5. 南米: 市場は断片化されています。ブラジルは小規模生産者向けの完全なシリアル化を2027年まで繰り返し延期しており、投資を停滞させています。アルゼンチンは向精神薬および規制薬物に対してシリアル化を義務付けていますが、集中型検証システムが不足しています。チリとコロンビアはガイダンスを公表していますが、義務化はされていません。

競争環境

トラック&トレースソリューション市場は中程度の集中度を示しており、特定のベンダーが圧倒的なグローバルシェアを占めることはありません。18〜24ヶ月に及ぶ導入期間に伴う高い切り替えコストが、顧客の定着を維持しています。Zebra Technologies、Videojet、Mettler-Toledoは、大規模な導入基盤とサービス契約を活用してハードウェア収益を維持しています。TraceLink、OPTEL、Antares Visionは、スケーラブルなEPCIS 2.0ネットワークを通じてクラウドネイティブなシリアル化市場をリードしています。SiemensやKörberは、MES(製造実行システム)と倉庫モジュールをバンドルし、統合されたロードマップを求めるメーカーにアピールしています。

医療機器のシリアル化は、整形外科用デバイスや埋め込み型デバイスに特有の長いライフサイクルとシリアルロットの複雑性に対応するため、新たな市場機会となっています。スタートアップ企業は、従量課金制のSaaSを提供することで、受託包装業者への参入障壁を下げています。2024年のChange Healthcareサイバー侵害事件以降、医療サプライチェーン全体のサイバーセキュリティとデータ完全性に対する懸念が劇的に高まり、より堅牢なトレーサビリティソリューションの導入が加速しています。規制当局は、医薬品の偽造防止と患者の安全確保のため、シリアル化要件の厳格化を継続しており、特に米国ではDSCSA(医薬品サプライチェーンセキュリティ法)の完全施行が近づいています。これにより、製薬会社や医療機器メーカーは、サプライチェーン全体での製品の追跡可能性を確保するための投資を強化せざるを得ない状況です。また、AIと機械学習の進化は、シリアル化データの分析と異常検知を強化し、サプライチェーンの可視性と効率性を向上させる新たな機会を提供しています。これらの技術は、偽造品の特定やリコールプロセスの迅速化に貢献し、最終的には患者の安全を向上させることが期待されています。

このレポートは、医薬品、食品、消費者製品、産業分野におけるトラック&トレースソリューション市場の詳細な分析を提供しています。本市場は、製品のユニークなアイテムレベル識別子(主に2DバーコードやRFIDタグ)を割り当て、捕捉し、サプライチェーン全体で送信することで、エンドツーエンドの製品履歴検証、リコール実行、不正流用分析を可能にするソフトウェア、ハードウェア、および関連するマネージドサービスを対象としています。Mordor Intelligenceによると、2025年の市場規模は、新規システム販売、統合費用、および継続的なサポートからの収益を反映しています。ただし、アフターマーケットのコーディング液、シリアル化モジュールを持たない汎用WMS、パッケージ化されたトラック&トレーススイート外の純粋なブロックチェーンプラットフォームは対象外です。

市場の概要

市場は複数の強力な要因によって牽引されています。まず、世界保健機関(WHO)や国際標準化機構(ISO)といった国際機関による医薬品トレーサビリティ義務の収束が、導入を加速させています。次に、偽造医薬品の脅威がエスカレートし、患者の安全確保が最優先事項となっていることも大きな推進力です。さらに、Direct-to-Patient(DTP)およびEコマースチャネルの急増により、サプライチェーン全体にわたるエンドツーエンドの可視性が不可欠となっています。医薬品サプライチェーンのデジタル化とクラウドネイティブSaaSの採用も進んでおり、市場の成長を後押ししています。個別化医療や少量生産治療への移行は、柔軟なシリアル化ソリューションの必要性を高めています。また、ブランドの評判保護とリコールコストの回避も、トラック&トレース分析への投資を促進する重要な要因となっています。

一方で、市場にはいくつかの抑制要因も存在します。国レベルでトレーサビリティ義務の導入時期が異なるため、投資の不確実性が生じています。既存の製造実行システム(MES)や企業資源計画(ERP)、包装ラインとの統合には、高額な初期費用と統合コストがかかることも課題です。ネットワーク化されたトレーサビリティプラットフォームにおけるデータプライバシーとサイバーセキュリティのリスクも懸念されています。さらに、低マージンのジェネリック医薬品メーカーにとっては、ユニットあたりの投資収益率(ROI)が限定的であるという問題もあります。

技術的展望としては、バーコード/2Dデータマトリックス、RFID&NFC、高度なIoTセンサー&BLEビーコンなどが主要な技術として挙げられます。ポーターの5つの力分析では、新規参入の脅威、買い手とサプライヤーの交渉力、代替品の脅威、競争の激しさが評価されています。

市場規模と成長予測

トラック&トレースソリューション市場は、2026年に38.3億ドルに達し、2031年までに59.3億ドルに成長すると予測されています。この期間における年平均成長率(CAGR)は9.14%と見込まれています。

市場は以下の主要なセグメントに分類されます。

* コンポーネント別:

* ハードウェアシステム: 印刷・マーキング機器、監視・検証システム、ラベリング・改ざん防止ソリューション、その他のハードウェアが含まれます。

* ソフトウェアソリューション: プラントレベル管理スイート、ラインコントローラーソフトウェア、バンドル/パレット追跡ソフトウェア、エンタープライズ・クラウドプラットフォームなどが含まれます。

* プロフェッショナル&マネージドサービス: 企業がコンプライアンス業務を外部委託する傾向が強いため、このセグメントはCAGR 10.49%で最も速い成長を遂げると予測されています。

* 技術別: バーコード/2Dデータマトリックス、RFID&NFC、高度なIoTセンサー&BLEビーコン。

* アプリケーション別:

* シリアル化ソリューション: ボトル、ブリスター&ストリップ、カートン&ケース、データマトリックス/QRシリアル化が含まれます。

* アグリゲーションソリューション: バンドル、ケース、パレットアグリゲーションが含まれます。

* エンドユーザー別: 医薬品メーカー、医薬品受託製造・包装機関(CMO/CPO)、医療機器メーカー、ヘルスケア流通業者・卸売業者、その他のライフサイエンス関係者(OTC、栄養補助食品、化粧品、合法大麻など)。

* 地域別: 北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米に分けられます。特にアジア太平洋地域は、中国の2027年トレーサビリティ目標やインドの2025年輸出QR義務がライン改修を促進し、地域需要を押し上げるため、最も速い成長地域となる見込みです。

競争環境

市場の集中度や主要企業の市場シェアが分析されています。主要な競合企業には、OPTEL Group、TraceLink Inc.、Antares Vision SpA、SEA Vision SRL、Syntegon Technology GmbH、Zebra Technologies Corp.、Mettler-Toledo International Inc.、Korber Medipak Systems GmbH、ACG Worldwide、VISIOTT、Uhlmann、Sato Holdings Corporation、Siemens Digital Industries、Brother Industries, Ltd. (Domino Printing Sciences plc)、Dover Corporation (Markem-Imaje)、Wipotec-OCS GmbH、Veralto Corporation (Videojet Technologies Inc.)、Coesia S.p.A.など多数の企業が挙げられます。各企業のプロファイルには、グローバルおよび市場レベルの概要、主要事業セグメント、財務状況、従業員数、主要情報、市場ランク、市場シェア、製品とサービス、最近の動向の分析が含まれています。

市場機会と将来展望

レポートでは、未開拓の市場領域や未充足のニーズが評価されています。最近のChange Healthcareの侵害事件は、必須のサイバーセキュリティチェックの重要性を高め、オンプレミス暗号化とゼロトラストアーキテクチャを備えたプラットフォームへの買い手の関心を向けています。また、コールドチェーンバイオ医薬品は、受動的なバーコードでは提供できない継続的な温度および位置監視を必要とするため、医薬品分野におけるRFIDの採用を促進しています。

調査方法論

本レポートの調査は、一次調査と二次調査を組み合わせて実施されています。一次調査では、シリアル化ソフトウェアアーキテクト、包装ラインOEMエンジニア、病院サプライチェーン責任者、医薬品品質担当者など、北米、ヨーロッパ、アジア太平洋地域の業界専門家へのインタビューを通じて、市場浸透率、平均販売価格、アップグレード頻度に関する実用的なフィードバックが収集されました。二次調査では、米国FDA DSCSAの実施状況、EU偽造医薬品指令、GS1標準、WHO偽造品アラートデータベース、欧州医薬品検証システムなどの規制枠組みや公開情報が分析されています。市場規模の推定と予測は、規制対象の医薬品および食品生産量、SKUあたりの平均ラベル密度、プラントレベルのシリアル化導入率に基づいたトップダウンアプローチと、モジュールごとの平均販売価格と導入ベース数を掛け合わせたボトムアップチェックを組み合わせて行われています。ラインスループット、RFIDタグコストの低下、クラウドライセンスミックス、偽造事件の頻度、地域ごとのコンプライアンス期限などの変数を考慮した多変量回帰分析により、需要が予測されています。データは3層の差異スクリーニング、ピアレビュー、独立した輸入関税徴収やベンダーの10-K開示情報との比較を通じて検証され、毎年更新されます。Mordor Intelligenceの推定は、明確に区切られたスコープ、保守的な採用率、年次更新サイクルにより、他の情報源と比較しても信頼性の高い市場ベースラインを提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 世界的な医薬品トレーサビリティ義務(WHO、ISO)の収束

- 4.2.2 偽造医薬品の脅威の増大による患者の安全性の必須要件の向上

- 4.2.3 患者への直接販売およびEコマースチャネルの急増によるエンドツーエンドの可視性の必要性

- 4.2.4 医薬品サプライチェーンのデジタル化とクラウドネイティブSaaSの採用

- 4.2.5 パーソナライズされた少量生産治療への移行による柔軟なシリアル化の必要性

- 4.2.6 ブランドの評判とリコール費用の回避がトラック&トレース分析への投資を促進

- 4.3 市場の阻害要因

- 4.3.1 国レベルでの異なるタイムラインが投資の不確実性を生み出す

- 4.3.2 レガシーMES/ERPおよび包装ラインとの高い設備投資および統合コスト

- 4.3.3 ネットワーク化されたトレーサビリティプラットフォームにおけるデータプライバシーとサイバーセキュリティのリスク

- 4.3.4 低マージンのジェネリック医薬品メーカーにおける単位あたりのROIの限定性

- 4.4 技術的展望

- 4.5 ポーターの5つの力

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

- 5.1 コンポーネント別

- 5.1.1 ハードウェアシステム

- 5.1.1.1 印刷・マーキング機器

- 5.1.1.2 監視・検証システム

- 5.1.1.3 ラベリング・改ざん防止ソリューション

- 5.1.1.4 その他のハードウェア

- 5.1.2 ソフトウェアソリューション

- 5.1.2.1 プラントレベル管理スイート

- 5.1.2.2 ラインコントローラーソフトウェア

- 5.1.2.3 バンドル/パレット追跡ソフトウェア

- 5.1.2.4 エンタープライズ・クラウドプラットフォーム

- 5.1.3 プロフェッショナル&マネージドサービス

- 5.2 テクノロジー別

- 5.2.1 バーコード / 2次元データマトリックス

- 5.2.2 RFID & NFC

- 5.2.3 高度IoTセンサー & BLEビーコン

- 5.3 アプリケーション別

- 5.3.1 シリアライゼーションソリューション

- 5.3.1.1 ボトルシリアライゼーション

- 5.3.1.2 ブリスター・ストリップシリアライゼーション

- 5.3.1.3 カートン・ケースシリアライゼーション

- 5.3.1.4 データマトリックス / QRシリアライゼーション

- 5.3.2 アグリゲーションソリューション

- 5.3.2.1 バンドルアグリゲーション

- 5.3.2.2 ケースアグリゲーション

- 5.3.2.3 パレットアグリゲーション

- 5.4 エンドユーザー別

- 5.4.1 製薬メーカー

- 5.4.2 医薬品受託製造・包装機関 (CMO/CPO)

- 5.4.3 医療機器メーカー

- 5.4.4 ヘルスケア流通業者・卸売業者

- 5.4.5 その他のライフサイエンス関係者 (OTC、栄養補助食品、化粧品、合法大麻)

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要事業セグメント、財務、従業員数、主要情報、市場ランク、市場シェア、製品とサービス、および最近の動向の分析を含む)

- 6.3.1 OPTEL Group

- 6.3.2 TraceLink Inc.

- 6.3.3 Antares Vision SpA

- 6.3.4 SEA Vision SRL

- 6.3.5 Syntegon Technology GmbH

- 6.3.6 Zebra Technologies Corp.

- 6.3.7 Mettler-Toledo International Inc.

- 6.3.8 Korber Medipak Systems GmbH

- 6.3.9 ACG Worldwide

- 6.3.10 VISIOTT

- 6.3.11 Uhlmann

- 6.3.12 Sato Holdings Corporation

- 6.3.13 Siemens Digital Industries

- 6.3.14 Brother Industries, Ltd. (Domino Printing Sciences plc)

- 6.3.15 Dover Corporation (Markem-Imaje)

- 6.3.16 Wipotec-OCS GmbH

- 6.3.17 Veralto Corporation (Videojet Technologies Inc.)

- 6.3.18 Coesia S.p.A.

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

トラック&トレースソリューションとは、製品や資産がサプライチェーンの各段階を移動する際に、その経路、状態、履歴を追跡し、記録する一連のシステムとプロセスを指します。具体的には、原材料の調達から製造、加工、流通、そして最終消費者に届くまでの全過程において、いつ、どこで、何が起こったのかという情報を収集し、管理し、必要に応じて共有することを可能にするものです。このソリューションの目的は、サプライチェーン全体の透明性を高め、製品の品質管理、安全性確保、偽造品対策、効率的なリコール対応、そして法規制への準拠を実現することにあります。個々の製品に固有の識別子を付与し、その識別子と関連するデータをリアルタイムまたはニアリアルタイムで捕捉・記録することで、サプライチェーン上のあらゆる時点での可視化を可能にします。

トラック&トレースソリューションには、その適用範囲や使用される技術によっていくつかの種類がございます。適用範囲という点では、まず企業内部の生産ラインや倉庫内でのみ製品の動きを追跡する「内部トレーサビリティ」があります。これは主に製造プロセスの最適化や品質管理に用いられます。一方、複数の企業や組織をまたがるサプライチェーン全体で製品の移動を追跡する「外部トレーサビリティ」または「サプライチェーントレーサビリティ」は、より広範な情報共有と連携を必要とします。使用される技術という点では、最も普及しているのはバーコード(一次元バーコードや二次元コードであるQRコードなど)を用いた識別とスキャンによるデータ収集です。より高度な技術としては、無線周波数識別(RFID)があり、非接触で複数のタグを一括で読み取ることが可能で、在庫管理や資産追跡の効率化に貢献します。さらに、GPSやIoTセンサー(温度、湿度、衝撃など)を組み合わせることで、製品の物理的な位置情報だけでなく、輸送中の環境条件もリアルタイムで監視するソリューションも増えています。これらの技術は、製品の特性や追跡の目的に応じて単独で、あるいは組み合わせて利用されます。

このソリューションの用途は多岐にわたり、様々な産業でその価値を発揮しています。医薬品業界では、偽造医薬品の流通防止、患者の安全性確保、そして各国の厳格な規制(例:米国DSCSA、EU FMD)への対応のために、製品のシリアル化とサプライチェーン全体での追跡が必須となっています。食品・飲料業界では、食の安全に対する消費者の意識の高まりを受け、原材料の産地から加工、流通経路に至るまでの情報を追跡し、アレルギー物質の管理や食中毒発生時の迅速なリコール対応に活用されています。製造業においては、部品の調達から製品の組み立て、出荷までの工程を追跡することで、品質問題発生時の原因究明やリコール対象範囲の特定を迅速に行い、生産効率の向上にも寄与します。物流・サプライチェーン業界では、貨物の現在位置や状態をリアルタイムで把握し、配送遅延の予測、コールドチェーンの維持、そして盗難や紛失の防止に役立てられています。小売業界では、在庫の正確性を高め、品切れを防ぎ、顧客への透明性の高い情報提供を通じてブランド価値向上に貢献します。高価なブランド品や美術品、電子部品などでは、偽造品対策や盗難防止、真正性の証明にも利用されています。

トラック&トレースソリューションを支える関連技術も進化を続けています。前述のバーコードやRFID、GPS、IoTセンサーといった識別・データ収集技術に加え、これらの膨大なデータを効率的に管理・分析するための基盤技術が不可欠です。具体的には、企業資源計画(ERP)システム、倉庫管理システム(WMS)、製造実行システム(MES)、サプライチェーン管理(SCM)システムといった既存の業務システムとの連携が重要になります。また、クラウドコンピューティングの活用により、データの保管、処理、共有がより柔軟かつスケーラブルに行えるようになっています。近年注目されているのは、ブロックチェーン技術の応用です。ブロックチェーンは、分散型台帳技術により、サプライチェーン上の取引履歴や製品情報を改ざん不可能な形で記録し、参加者間で共有することで、データの信頼性と透明性を飛躍的に向上させることができます。さらに、人工知能(AI)や機械学習(ML)を組み合わせることで、収集されたデータから異常を検知したり、将来の需要やリスクを予測したりするなど、より高度な分析と意思決定支援が可能になります。高速な通信技術である5GやLPWAN(低消費電力広域ネットワーク)の普及も、リアルタイムでのデータ収集と伝送を加速させています。

市場背景としては、いくつかの要因がトラック&トレースソリューションの需要を押し上げています。第一に、消費者の意識変化です。製品の安全性、品質、原産地、そして倫理的な調達や環境への配慮といった情報に対する関心が高まり、企業にはより高い透明性が求められるようになりました。第二に、グローバル化するサプライチェーンの複雑化です。多国籍企業による生産・流通網の拡大は、管理の難易度を高め、偽造品や横流しのリスクを増大させています。第三に、各国政府による規制強化です。特に医薬品や食品分野では、製品のトレーサビリティを義務付ける法規制が次々と導入されており、企業はこれに対応する必要があります。第四に、デジタルトランスフォーメーション(DX)の推進とインダストリー4.0の潮流です。IoTデバイスの普及やデータ分析技術の進化が、サプライチェーン全体のデジタル化と最適化を可能にしています。最後に、新型コロナウイルス感染症(COVID-19)のパンデミックは、サプライチェーンの脆弱性を露呈させ、予期せぬ事態に対するレジリエンス(回復力)を高めるための可視化と追跡の重要性を改めて浮き彫りにしました。

将来展望として、トラック&トレースソリューションはさらなる進化と普及が予測されます。まず、AIと機械学習の統合がより一層進み、単なる追跡に留まらず、収集されたデータからサプライチェーンのボトルネックを特定したり、品質問題の発生を予測したり、最適な配送ルートを提案したりするなど、予測分析や最適化の機能が強化されるでしょう。ブロックチェーン技術は、サプライチェーンにおけるデータの信頼性と透明性を確保する上で、より中心的な役割を果たすと見られています。これにより、複数の企業が関わる複雑なサプライチェーンにおいても、改ざん不可能な形で情報を共有し、真の協調と効率化が実現される可能性があります。また、IoTセンサーはさらに小型化、低コスト化が進み、より多様な製品や環境条件の監視が可能になるでしょう。例えば、製品の鮮度をリアルタイムで測定するセンサーや、輸送中の微細な振動を検知するセンサーなどが普及することで、よりきめ細やかな品質管理が可能になります。デジタルツイン技術との連携も進み、物理的な製品やサプライチェーンのプロセスを仮想空間で再現し、シミュレーションを通じて問題点を事前に特定したり、改善策を検証したりする動きも加速するでしょう。最終的には、消費者一人ひとりが製品のライフサイクル全体にわたる詳細な情報を、スマートフォンなどを通じて容易にアクセスできるようになり、製品選択の判断材料として活用されるようになることが期待されます。持続可能性(サステナビリティ)への意識の高まりから、製品の環境負荷や社会的責任に関する情報追跡も、トラック&トレースソリューションの重要な機能の一つとして発展していくと考えられます。