線路敷設機器市場 規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

軌道敷設機械市場レポートは、機器タイプ(軌道敷設機械など)、用途(重量貨物鉄道など)、技術(手動、半自動など)、吊り上げ能力(9トン未満など)、軌間(標準軌、広軌など)、敷設方法(連続作業方式など)、および地域によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

軌道敷設機器市場の概要:2025年~2030年の成長トレンドと予測

本レポートは、軌道敷設機器市場の規模、成長トレンド、および2025年から2030年までの予測を詳細に分析しています。市場は、機器タイプ、用途、技術、吊り上げ能力、軌間、敷設方法、および地域別にセグメント化されており、市場予測は金額(米ドル)で提供されています。

市場概要

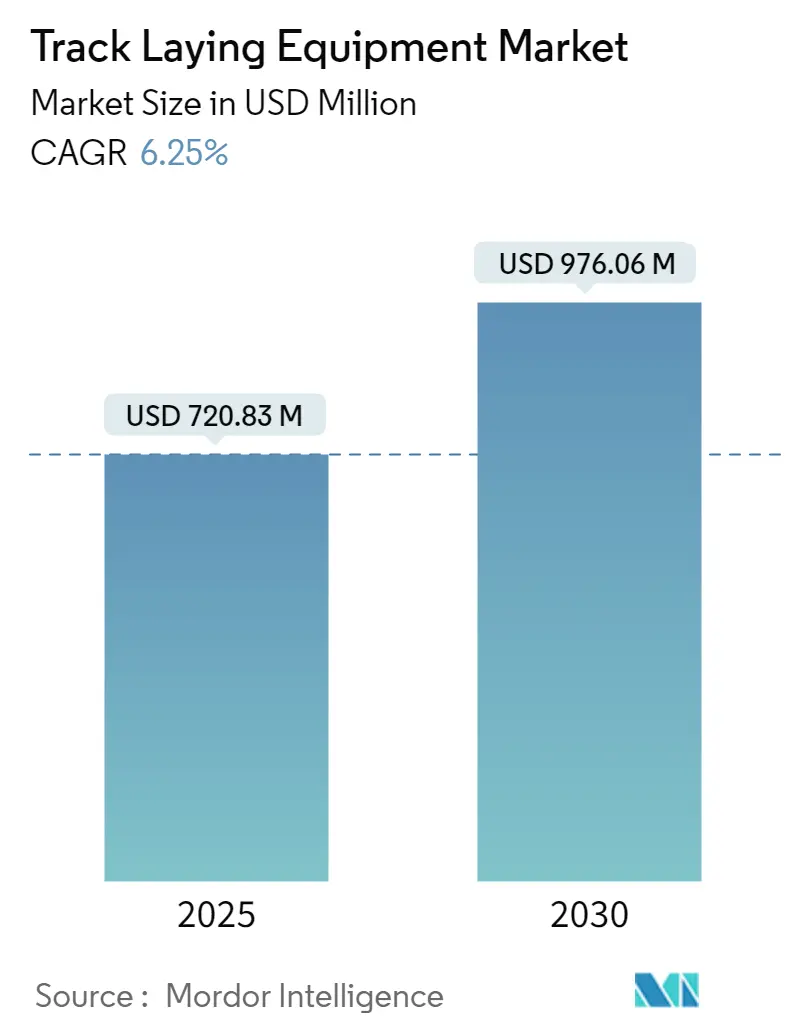

軌道敷設機器市場は、2025年に7億2,083万米ドルと評価され、2030年までに9億7,006万米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は6.25%と見込まれています。この拡大は、公共部門の迅速な資本プログラム、気候変動に関連する貨物輸送のシフト戦略、および自動化された現場技術の着実な導入によって推進されています。ドイツの400億ユーロ規模の鉄道アップグレードやメキシコの580億米ドル規模のネットワーク拡張といった大規模プロジェクトが、高度な機械に対する長期的な需要を支えています。現場ワークフローの継続的なデジタル化、サービスベースの調達への嗜好の高まり、および安全規制の厳格化も、成長見通しをさらに強化しています。

競争は激化しており、OEMはIoTセンサー、代替燃料、AI対応診断機能をフリートに後付けすることで、変動する鋼材やバラスト価格によるマージン圧力を相殺しつつ、請負業者が短縮されたプロジェクトスケジュールに対応できるよう支援しています。

主要なレポートのポイント

* 機器タイプ別: 軌道敷設機が2024年に63.25%の市場シェアを占めました。枕木敷設機は2030年までに7.27%の最速CAGRを記録すると予測されています。

* 用途別: 重量貨物鉄道が2024年に57.25%の収益シェアでリードしました。高速旅客鉄道は2030年までに7.84%のCAGRで成長すると予想されています。

* 技術別: 手動システムが2024年に45.36%のシェアを維持しました。完全自動化ソリューションは2030年までに8.24%のCAGRで拡大するでしょう。

* 吊り上げ能力別: 12トンを超える機器が2024年に45.26%の市場規模を占め、2030年までに年間7.86%で成長します。

* 軌間別: 標準軌システムが2024年に67.56%の市場規模を支配し、2030年までに年間7.45%で成長すると予想されています。

* 敷設方法別: 連続作用型機械が2024年に58.34%の市場シェアを占めました。一方、周期型方法は2030年までに7.20%のCAGRで成長しています。

* 地域別: アジア太平洋地域が2024年に41.21%のシェアを占め、予測期間中に7.80%の最速CAGRを記録する見込みです。

世界の軌道敷設機器市場のトレンドと洞察

推進要因

1. 政府の大規模プロジェクトによる鉄道網の拡大: 公共部門からの前例のない資金提供により、大型機械の入札が大量に維持されています。ドイツは4,000kmの線路を改修し、9,000kmを超える計画を進めており、モロッコは人口の87%を結ぶ103億米ドル規模のプログラムを承認しました。ベトナムは2026年までに着工予定の80億米ドル規模の国境横断線を加速させています。これらのプロジェクトの重複するスケジュールは、機器の利用可能期間を短縮し、グローバルなサービスフリートと即時在庫を持つOEMに有利に働きます。

2. 気候変動に関連するモーダルシフト政策による鉄道貨物輸送の優遇: 炭素価格制度と脱炭素化目標により、貨物輸送量が鉄道にシフトしています。EUは2050年までに鉄道貨物シェアを36%にすることを目指しており、米国エネルギー省は2050年までに鉄道のネットゼロ目標を設定しています。これらの長期的な政策は、現代の軌道敷設フリートを必要とする回廊拡張への投資家の信頼を高めています。

3. 精密な連続作用型敷設システムによる労働力と時間の削減: 自動化は、認定オペレーターの不足と厳格化する安全規制に対応します。Herzog社のRail Unloading Machineは、ハンズフリーのレール敷設を可能にし、作業員数と手作業によるリスクを低減します。シミュレーション訓練は学習曲線をさらに短縮し、生産性向上による投資回収がプレミアム機器の価格を相殺し、導入を加速させています。

4. 予測分析とデジタルツインスケジューリングによる需要の増加: プロジェクトオーナーは、センサーデータ、BIM、リアルタイムの軌道形状フィードを中央制御室に統合することを義務付けています。デジタルツインは、早期にアライメントのずれを検知することで手戻りを削減し、予測モデルは障害がエスカレートする前にタンピングや枕木交換をスケジュールします。仕様が契約文書に組み込まれるにつれて、分析対応ハードウェアを提供するOEMは優先ベンダーとしての地位を確保しています。

阻害要因

1. バラストおよび鋼材価格の高騰によるプロジェクト予算の圧迫: 建設資材価格は2020年から2025年1月までに40.5%上昇し、イリノイ州運輸局などの機関は入札を維持するために価格エスカレーション条項を導入しています。鋼材価格の変動は連続溶接レールのコストを膨らませ、調達サイクルを遅らせることがあります。請負業者は作業時間を短縮する高効率機械を優先しますが、予算の制約が短期的な発注を遅らせる可能性があります。

2. 認定鉄道機器オペレーターの不足: 高齢化する労働力と厳格な資格要件がプロジェクトの納期を圧迫しています。FRAの軌道安全基準は検査に認定された人員を要求していますが、人材パイプラインは依然として不足しています。自動化は人員要件を緩和しますが、センサーリッチなフリートを維持できる技術者の需要を高め、スキル構成を変化させるに過ぎません。

3. センサーリッチな自動化鉄道のサイバーリスク: 高度な自動化システムは、サイバー攻撃に対する脆弱性を高めます。これは、運用の中断、データの侵害、さらには安全上の問題につながる可能性があります。

セグメント分析

* 機器タイプ別:枕木革新の中での軌道敷設機の優位性

軌道敷設機は2024年に軌道敷設機器市場の63.25%を占め、貨物線と高速線の両方での汎用性により、この地位は容易に揺らがないでしょう。このカテゴリーの市場規模は、定期的な更新プログラムと新規路線の建設によって支えられています。連続作用型技術に支えられた枕木敷設機は、請負業者が速度と労働力削減を優先するため、年間7.27%で成長すると予測されています。電動パワートレイン、遠隔診断、ハイブリッド駆動装置に焦点を当てたイノベーションは、トンネル内や都市部の排出量を制限し、機械をデータ生成資産クラスに変えることで市場を強化しています。

* 用途別:貨物インフラが高速成長を牽引

重量貨物鉄道は2024年に軌道敷設機器市場の57.25%を占め、オーストラリアの内陸鉄道のような商品輸送回廊に支えられています。プロジェクトオーナーは、線路閉鎖を最小限に抑えるために、連続溶接レールとコンクリート枕木を迅速に敷設できる大容量機械を好みます。並行して、高速旅客鉄道は、政府が時速250km以上の路線を短距離航空便に代わる脱炭素化された選択肢と見なすため、最速の7.84%のCAGRを記録するでしょう。都市部の地下鉄、ライトレール、混合交通のアップグレードは、スマートシティ予算やラストマイル貨物イニシアチブと連動して、長期的な需要を支えています。

* 技術別:手動システムから自動化へ

手動機械は2024年に45.36%のシェアを維持しましたが、完全自動化システムは最速の8.24%のCAGRを確保するでしょう。その優位性は、閉ループの幾何学制御、AI駆動の故障予測、および新たな検査義務への準拠にあります。FRAが提案するTGMS規則は、自動化を規制フレームワークに実質的に組み込み、データ中心のフリートへの市場シフトを強化しています。

* 吊り上げ能力別:インフラ規模を反映する重荷重の優位性

12トンを超える機器は2024年に軌道敷設機器市場の45.26%を占め、年間7.86%で拡大すると予測されています。100mを超える長いレールストリングやプレストレストコンクリート枕木は、特に高速アライメントにおいて高い吊り上げトルクを必要とします。中型の9~12トン機械は地下鉄の延長に、9トン未満のユニットは狭軌や機動性が重視されるメンテナンスのニッチに対応します。

* 軌間別:標準軌の普遍性が市場を牽引

標準軌は2024年に67.56%のシェアを占め、年間7.45%で成長すると予測されています。その優位性は、大陸横断ネットワークとほとんどの高速システムにおける相互運用性に基づいています。広軌はインドとCIS地域で関連性を維持しており、OEMのカタログは複数のバリアントをカバーする必要があります。グローバルな大規模プロジェクトコンソーシアムは、車両調達と国境接続を合理化するために標準軌を指定することが増えており、OEMは規模の経済を達成し、価格競争力とサービス範囲を強化しています。

* 敷設方法別:連続作用型の効率性と周期型の精度

連続作用型機械は、新規路線の生産性により2024年に58.34%のシェアを占めました。その中断のないワークフローは1シフトあたり1,500mを超えることができ、コストプラスインセンティブを追求する請負業者にとって魅力的です。年間7.20%で成長する周期型方法は、ミリメートル単位の精度が速度よりも優先される都市部の狭い現場で優れています。メーカーは現在、モードを切り替えられるコンバーチブルプラットフォームを販売しており、対応可能な需要プールを拡大しています。

地域分析

* アジア太平洋地域は2024年に軌道敷設機器市場の41.21%を占め、2030年までに7.80%の最速CAGRを記録するでしょう。中国は2024年最初の5ヶ月間で鉄道資本支出を10.8%増加させ、ベトナムは80億米ドル規模の国境横断回廊を加速させました。アジア開発銀行は2035年までに43兆米ドルの輸送支出を予測しており、そのうち鉄道が17%を占めます。地元のOEMは、工場拡張と迅速な製品反復を正当化する大量の国内注文から恩恵を受け、地域の優位性を強化しています。

* ヨーロッパは成熟しながらもダイナミックな市場です。ドイツの400億ユーロ規模の改修は4,000kmの線路に及び、シーメンスモビリティの28億ユーロ規模の信号契約によって最新の制御アーキテクチャが確立されています。EUのモーダルシフトと循環経済指令は、低炭素機器とリサイクル可能な部品を提供するサプライヤーに報いています。

* 北米は、老朽化したインフラの中で着実な交換主導の成長を記録しています。160億米ドルのハドソン・トンネルとカリフォルニアの1,350億米ドルの高速鉄道が、特殊な機器フリートを必要とする大規模プロジェクトのリストのトップを飾っています。インフラ投資雇用法に基づく連邦補助金は州の回廊に資金を注入していますが、スキルギャップと許認可のハードルが導入速度を抑制しています。

* 中東およびアフリカでは、モロッコの103億米ドル規模の高速鉄道計画やUAE-オマーン鉄道リンクが勢いを増しており、既存のOEMにとって新たな輸出市場を開拓しています。

競争環境

軌道敷設機器市場は中程度に細分化されています。Plasser & Theurerのような企業は、17,700台のグローバルフリートと10,000以上の特許を活用してリードを維持しています。一方、CRRC Corporationは年間150億人民元のR&D予算と世界中の製造拠点を活用して拡大を支援しています。WabtecによるDellner Couplersの9億6,000万米ドル規模の買収は、旅客システムにおけるポートフォリオの幅広さへの意欲を示しています。

戦略的優先事項は、デジタル統合、代替燃料、サービスベースの契約に集約されています。PlasserのHVO対応駆動装置は作業列車のCO₂排出量を削減し、Colas Railの英国における新しいタンパーは更新された排出ガス規制を満たしています。OEMは、コンポーネントの摩耗を予測する分析プラットフォームをますますバンドルし、顧客の可用性ベースのKPIと連携しています。Progress RailとBorusan Catの2024年の覚書のようなパートナーシップは、多額のオーバーヘッドなしに成長地域へのリーチを拡大しています。

資材価格の高騰とサイバーセキュリティのリスクは参入障壁を高め、規模、サプライチェーン管理、社内ソフトウェア人材を持つ既存企業に有利に働いています。同時に、ニッチな参入企業は、機器アズ・ア・サービス(EaaS)の空白地帯を利用して小規模請負業者ビジネスを獲得し、標準軌機械の価格競争を激化させながらも、軌道敷設機器市場全体の対応可能な需要を拡大しています。

軌道敷設機器業界の主要企業

* Plasser & Theurer

* Matisa Materiel Industriel S.A.

* Geismar

* Harsco Corporation (Enviri)

* CRRC Corporation Ltd.

最近の業界動向

* 2025年4月: モロッコは、マラケシュ高速線を含む103億米ドル規模の鉄道拡張を承認しました。

* 2025年2月: ベトナム議会は、中国雲南省への80億米ドル規模の鉄道建設を承認し、着工を2025年後半に前倒ししました。

* 2024年9月: Progress RailとBorusan Catは、トルコおよび周辺市場での鉄道プロジェクトを追求するための覚書に署名しました。

このレポートは、鉄道線路の敷設、交換、保守に使用される重機である「軌道敷設設備市場」に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、市場規模と成長予測、競争環境、市場機会と将来展望などが含まれています。

市場規模と成長予測:

軌道敷設設備市場は、2025年には7億2,083万米ドルと評価されており、2030年までに9億7,606万米ドルに拡大すると予測されています。予測期間中の年平均成長率(CAGR)は6.25%に達すると見込まれています。

市場の促進要因:

市場の成長を牽引する主な要因は以下の通りです。

* 政府の大規模プロジェクト: 2025年から2030年にかけて、政府の大規模プロジェクトにより鉄道線路のキロメートル数が拡大しています。

* 気候変動対策としてのモーダルシフト政策: 気候変動対策として、鉄道貨物輸送を優遇するモーダルシフト政策が推進されています。

* 高精度連続敷設システム: 高精度な連続敷設システムにより、労働力と時間の削減が実現されています。

* OEMの「Equipment-As-A-Service」モデル: OEMが提供する「Equipment-As-A-Service」モデルは、設備投資(CAPEX)の障壁を低減しています。

* 低炭素プレミアムレールの採用加速: 低炭素プレミアムレールの採用が加速し、更新サイクルが短縮されています。

* 予測分析とデジタルツインによるスケジューリング: 予測分析とデジタルツインを活用したスケジューリングが需要を押し上げています。

市場の抑制要因:

一方で、市場の成長を妨げる可能性のある要因も存在します。

* バラストおよび鋼材価格の高騰: バラストや鋼材の価格高騰がプロジェクト予算を圧迫しています。

* 認定鉄道設備オペレーターの不足: 認定された鉄道設備オペレーターの不足が課題となっています。

* 自動化された列車におけるサイバーリスク: センサーを多用した自動化された列車はサイバーリスクに晒される可能性があります。

* 次世代自動フリートの規制承認に要する時間: 次世代の自動フリートに対する規制承認プロセスが長期化する傾向にあります。

市場セグメンテーション:

市場は、以下の様々な側面から詳細に分析されています。

市場は、設備タイプ別(軌道敷設機、枕木敷設機、バラストレギュレーター、タンピング機、軌道保守設備、レール溶接機など)、用途別(重量貨物鉄道、高速旅客鉄道、都市メトロ/地下鉄、ライトレールおよびトラムなど)、技術別(手動、半自動、全自動)、吊り上げ能力別(9トン未満、9~12トン、12トン超)、軌間別(標準軌、広軌、メーターゲージおよび狭軌)、敷設方法別(連続作用方式、周期的/断続的方式)に詳細に分析されています。特に、軌道敷設機は2024年の収益の63.25%を占め最大のシェアを保持し、高速旅客鉄道は2030年までに7.84%のCAGRで最も速い成長が見込まれています。

地域別分析:

地域別では、北米、南米、ヨーロッパ、アジア太平洋、中東およびアフリカに分けられます。アジア太平洋地域は、中国の鉄道支出が2024年初頭に10.8%増加したことや、ベトナムの80億米ドルの雲南リンクのような国境を越える大規模プロジェクトにより、サプライヤーにとって最も収益性の高い地域となっています。

競争環境:

レポートでは、市場集中度、戦略的動向、市場シェア分析、主要企業のプロファイル(Plasser & Theurer、CRRC Corporation Ltd.、Matisa Materiel Industriel SA、Harsco Rail (Enviri)、Vossloh AGなど)が詳細に記述されています。OEMは、請負業者の厳しい予算やオペレーター不足に対応するため、CAPEXをOPEXに転換する「Equipment-as-a-Service」契約を導入しています。また、乗務員数を削減する自動化技術や、稼働率を高く保つAIベースの予測保守も組み込んでいます。

市場機会と将来展望:

市場は、政府のインフラ投資、環境に配慮した輸送への移行、技術革新によって今後も成長が見込まれます。特に、自動化とデジタル化の進展は、効率性と安全性の向上に貢献し、新たな市場機会を創出すると考えられます。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 政府の巨大プロジェクトパイプラインによる鉄道線路キロの拡大 (2025-2030年)

- 4.2.2 気候変動関連のモーダルシフト政策による鉄道貨物輸送の優遇

- 4.2.3 精密連続敷設システムによる労働力と時間の削減

- 4.2.4 OEMの「サービスとしての機器」モデルによる設備投資障壁の低減

- 4.2.5 低炭素プレミアムレールの採用による更新サイクルの加速

- 4.2.6 予測分析とデジタルツインスケジューリングによる需要の増加

- 4.3 市場の阻害要因

- 4.3.1 バラストと鋼材価格の高騰によるプロジェクト予算の圧迫

- 4.3.2 認定鉄道設備オペレーターの不足

- 4.3.3 センサー豊富な自動運転列車のサイバーリスク露出

- 4.3.4 次世代自動運転車両に対する長期にわたる規制承認

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測 (金額 (米ドル))

- 5.1 機器タイプ別

- 5.1.1 線路敷設機械

- 5.1.2 枕木敷設機械

- 5.1.3 バラストレギュレーター

- 5.1.4 突き固め機械

- 5.1.5 線路保守設備

- 5.1.6 レール溶接機械

- 5.1.7 その他

- 5.2 用途別

- 5.2.1 重量貨物鉄道

- 5.2.2 高速旅客鉄道

- 5.2.3 都市メトロ / 地下鉄

- 5.2.4 ライトレールおよび路面電車

- 5.2.5 混合交通幹線

- 5.2.6 産業・鉱業鉄道

- 5.3 技術別

- 5.3.1 手動

- 5.3.2 半自動

- 5.3.3 全自動

- 5.4 吊り上げ能力別

- 5.4.1 9トン未満

- 5.4.2 9 – 12トン

- 5.4.3 12トン超

- 5.5 線路ゲージ別

- 5.5.1 標準軌

- 5.5.2 広軌

- 5.5.3 メーターゲージおよび狭軌

- 5.6 敷設方法別

- 5.6.1 連続作業方式

- 5.6.2 循環 / 間欠作業方式

- 5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 メキシコ

- 5.7.1.4 その他の北米地域

- 5.7.2 南米

- 5.7.2.1 ブラジル

- 5.7.2.2 アルゼンチン

- 5.7.2.3 その他の南米地域

- 5.7.3 欧州

- 5.7.3.1 ドイツ

- 5.7.3.2 英国

- 5.7.3.3 フランス

- 5.7.3.4 イタリア

- 5.7.3.5 スペイン

- 5.7.3.6 ロシア

- 5.7.3.7 その他の欧州地域

- 5.7.4 アジア太平洋

- 5.7.4.1 中国

- 5.7.4.2 インド

- 5.7.4.3 日本

- 5.7.4.4 韓国

- 5.7.4.5 ASEAN-5

- 5.7.4.6 オーストラリア&ニュージーランド

- 5.7.4.7 その他のアジア太平洋地域

- 5.7.5 中東およびアフリカ

- 5.7.5.1 アラブ首長国連邦

- 5.7.5.2 サウジアラビア

- 5.7.5.3 トルコ

- 5.7.5.4 南アフリカ

- 5.7.5.5 エジプト

- 5.7.5.6 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Plasser & Theurer

- 6.4.2 CRRC Corporation Ltd.

- 6.4.3 Techne Kirow GmbH

- 6.4.4 Matisa Materiel Industriel SA

- 6.4.5 Geismar

- 6.4.6 Harsco Rail (Enviri)

- 6.4.7 Salcef Group SpA

- 6.4.8 Vossloh AG

- 6.4.9 BEML Ltd.

- 6.4.10 Weihua Group

- 6.4.11 Effiage Infra-Rail

- 6.4.12 Simplex Engineering & Foundry Works

- 6.4.13 Herzog Rail Services

- 6.4.14 RailWorks Corp.

- 6.4.15 Loram Maintenance of Way

- 6.4.16 Swietelsky AG

- 6.4.17 Strukton Rail

- 6.4.18 Pandrol Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

線路敷設機器とは、鉄道の線路を新設、改修、維持管理するために使用される特殊な機械や装置の総称でございます。これらは、レール、枕木、バラスト(砕石)といった線路を構成する要素を、効率的かつ正確に配置し、固定することを主な目的としています。鉄道の安全な運行と安定した輸送能力を確保するためには、線路の健全性が不可欠であり、その健全性を維持・向上させる上で、線路敷設機器は極めて重要な役割を担っております。高度な技術と精密な作業が求められる鉄道工事において、これらの機器は作業の安全性、効率性、そして線路の耐久性を高めるために不可欠な存在でございます。

線路敷設機器には、その用途や機能に応じて多種多様な種類がございます。まず、レールを扱う機器としては、長尺レールを工場から現場まで運搬する「ロングレール運搬車」、レールを所定の位置に正確に敷設する「レールクランプ車」、そしてレール同士を溶接して一体化させる「レール溶接車」などがございます。次に、枕木を扱う機器としては、枕木を効率的に運搬・配置する「枕木運搬車」や「枕木整列機」、老朽化した枕木を新しいものと交換する「枕木交換機」などがございます。特に、コンクリート枕木は重量があるため、これらの機械の果たす役割は非常に大きいものでございます。

バラスト(砕石)関連の機器も線路敷設・保守において中心的な役割を担います。線路の路盤を形成するバラストを均一に散布する「バラスト散布車」、散布されたバラストを整え、線路の通りや高さを調整する「バラストレギュレーター(整正機)」、そして最も重要なのが、枕木の下にバラストを突き固めて線路の安定性を確保する「マルチプルタイタンパー(つき固め機)」でございます。このマルチプルタイタンパーは、線路の狂いを修正し、乗り心地と安全性を維持するために定期的に使用される、鉄道保守の要とも言える機械でございます。その他にも、線路の状態(軌間、高低、通り、平面性など)を精密に測定し、異常を早期に発見する「軌道検測車」や、作業員や資材を運搬する「軌道モーターカー」、レールの摩耗を修正する「レール削正車」、冬季の線路確保に不可欠な「除雪車」なども線路敷設機器の範疇に含まれます。また、小型のハンドツールや、専用のアタッチメントを取り付けた建設機械(バックホーなど)も、現場の状況に応じて幅広く活用されております。

これらの線路敷設機器の用途は多岐にわたります。第一に、高速鉄道や都市鉄道、貨物線などの「新線建設」において、大量の資材を効率的かつ正確に敷設するために不可欠でございます。第二に、長年使用されて老朽化したレール、枕木、バラストを新しいものと交換する「既存線路の改修・更新」にも用いられます。これにより、線路の耐震性向上や高速化への対応が可能となります。第三に、最も日常的に行われるのが「維持管理・保守」でございます。定期的なバラストのつき固め、線路の歪み修正、レール摩耗の補修など、安全運行を確保するための日常的な点検と補修作業にこれらの機器が活用されます。第四に、地震や水害などの自然災害によって線路が被害を受けた際の「災害復旧」においても、迅速な復旧作業を可能にするために重要な役割を果たします。

線路敷設機器の進化は、様々な関連技術の発展と密接に関わっております。近年では、「ICT(情報通信技術)」や「IoT(モノのインターネット)」の活用が進んでおります。これにより、機器の稼働状況を遠隔で監視したり、収集したデータを分析して故障予知や最適なメンテナンス計画を立案したりすることが可能となっております。また、「GNSS(全地球測位システム、GPSを含む)」測位技術の導入により、高精度な位置情報に基づいた線路の敷設や整正が可能となり、設計データとの照合による正確な施工が実現されています。さらに、「画像認識」や「AI(人工知能)」技術は、軌道検測における異常箇所の自動検出や、作業の自動化支援、安全性向上に貢献しております。危険な作業や精密な作業を自動化する「ロボット技術」も、将来的な完全自動敷設・保守の可能性を秘めております。環境面では、低騒音・低排出ガス型の建設機械の開発や、リサイクル資材の活用といった「環境技術」も重要な関連技術として挙げられます。

線路敷設機器の市場背景は、いくつかの主要な要因によって形成されております。世界的に鉄道インフラの「老朽化」が進んでおり、特に先進国では既存線路の更新需要が非常に高まっております。一方、新興国では経済成長に伴う鉄道網の拡大や高速鉄道建設ラッシュが続いており、新規敷設の需要が旺盛でございます。また、鉄道業界全体で「労働力不足」、特に熟練作業員の減少が深刻化しており、これにより省力化・自動化が可能な機器への需要が急速に高まっております。高速化や高頻度運行に対応するためには、より高精度で効率的な保守が求められるため、「安全性・効率性への要求」も市場を牽引する大きな要因です。加えて、環境意識の高まりから、「環境規制」が強化されており、環境負荷の低い機器の開発・導入が推進されております。

将来展望としましては、線路敷設機器はさらなる技術革新を遂げると予想されます。最も顕著なトレンドは、「さらなる自動化・無人化」の進展でございます。AIやロボット技術の進化により、作業の自動化・無人化が加速し、夜間や危険な場所での作業効率が向上し、人件費の削減にも繋がると期待されております。また、IoTセンサーから収集されるデータを活用した「データ駆動型メンテナンス」が主流となり、故障予知や最適なメンテナンス計画の立案を通じて、線路のライフサイクルコストの最適化が図られるでしょう。一台で複数の作業をこなせる「モジュール化・多機能化」された機器や、用途に応じて容易に組み替え可能な機器の開発も進むと考えられます。環境面では、電動化、ハイブリッド化、燃料電池化など、よりクリーンな動力源への移行が進み、「環境負荷低減」が強く意識された機器が主流となるでしょう。グローバル市場においては、新興国での鉄道整備需要は引き続き高く、先進国での更新需要も継続するため、市場は拡大傾向にあります。国際標準化への対応も、今後の市場展開において重要な要素となるでしょう。これらの進化により、線路敷設機器は、より安全で効率的、そして持続可能な鉄道インフラの構築に貢献していくものと期待されております。