交通センサー市場規模・シェア分析 – 成長トレンドと予測 (2025年 – 2030年)

交通センサー市場は、センサータイプ(誘導ループなど)、アプリケーション(走行中重量測定など)、設置方法(埋め込み型(路面内)など)、設置場所(都市部の交差点など)、エンドユース分野(政府・道路機関など)、接続技術(有線など)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

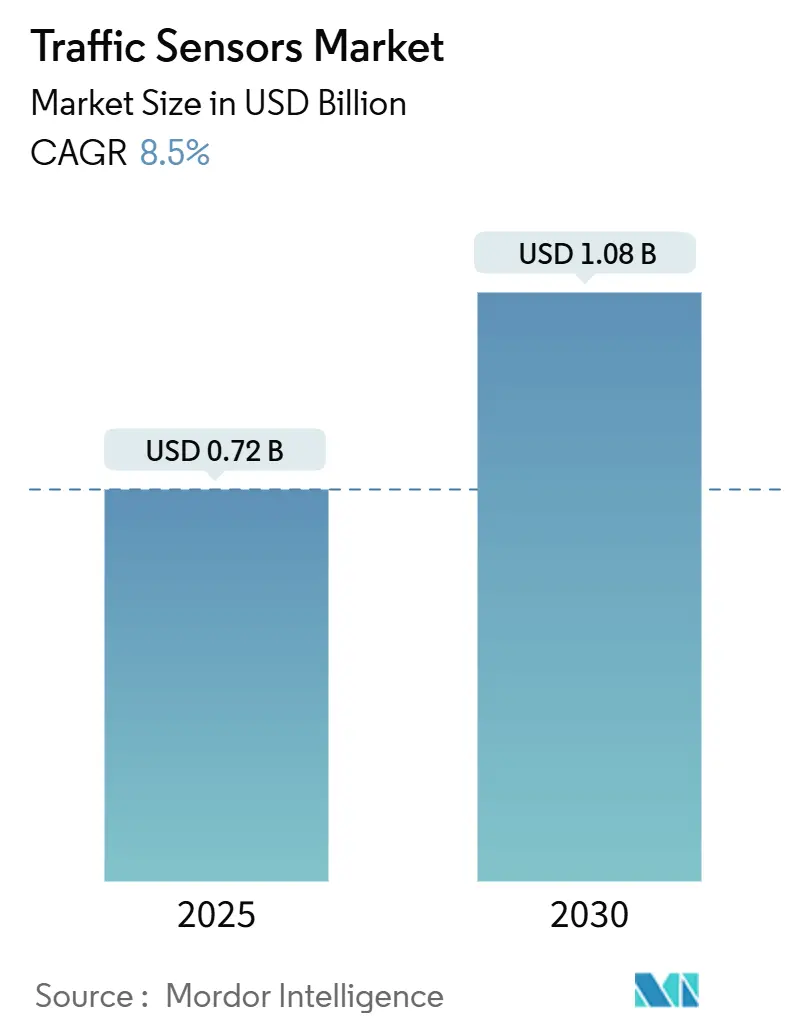

交通センサー市場は、2025年には0.72億米ドルに達し、2030年までに1.08億米ドルに拡大すると予測されており、予測期間中の年平均成長率(CAGR)は8.50%です。この成長は、都市が交通渋滞の緩和と排出量削減のためにインテリジェント交通システム(ITS)を導入していること、およびセンサー対応インフラへの複数年資金提供が増加していることに牽引されています。特に、渋滞課金、動的料金設定、安全プログラムのためのリアルタイムデータ要件が新たな調達サイクルを促進しています。エッジAIと5G接続は、競争の焦点をスタンドアロンのハードウェアからデータが豊富でアップグレード可能なプラットフォームへとシフトさせています。アジア太平洋地域は、中国と日本の大規模なスマートシティパイロットプロジェクトを背景に導入をリードしており、北米は車線閉鎖を最小限に抑える改修を優先しています。非侵入型検出、予測分析、オープンスタンダード通信をバンドルできるベンダーは、歩行者やマイクロモビリティデバイスを含むマルチモーダルなカバレッジを政府が求める中で、最も広い市場を獲得しています。市場の集中度は中程度です。

主要な市場動向と推進要因

市場の成長を促進する主な要因は以下の通りです。

1. 都市化と交通渋滞の圧力: ニューヨーク市では年間200億米ドルの交通渋滞コストが発生しており、センサーの導入により移動時間を最大25%短縮し、CO2排出量を最大20%削減できるとされています。米国連邦高速道路局(FHWA)の安全改善資金34億米ドルが道路改良に組み込まれ、中国では800以上のスマートシティパイロットプロジェクトが車両、歩行者、マイクロモビリティユーザーを対象としたセンサー展開を加速させています。この要因はCAGRに+1.8%の影響を与え、特にアジア太平洋地域のメガシティで顕著です。

2. スマートシティとITSへの資金増加: 2024年にはSMART助成金プログラムが34のプロジェクトに5,000万米ドルを支給し、センサーが豊富な交差点やエッジサーバーの先例を確立しました。欧州のHorizon Europeプログラムは、相互運用可能な検出を義務付けるデジタル交通インフラに2億5,400万ユーロ(2億7,600万米ドル)を割り当てています。アレクサンドリア市の500万米ドルのスマートモビリティ計画など、市レベルでの資金供給も急速に進んでいます。この要因はCAGRに+2.1%の影響を与え、北米とEUが中心ですが、アジア太平洋地域にも拡大しています。

3. 有料道路と渋滞課金のためのリアルタイムデータ義務化: ニューヨーク市の渋滞課金プログラムは、自動カメラと走行中重量測定(WIM)システムに依存し、交通機関の近代化のために150億米ドルを生み出しています。連邦政府のスペクトル免除により、ユタ州とバージニア州でのセルラーV2Xパイロットが加速し、サブ秒の遅延で料金徴収のためのセンサー需要を支えています。車線ごとの動的料金設定は米国の41の回廊に広がり、それぞれ車軸ベースの課金精度を確保するための堅牢なセンサーを必要としています。この要因はCAGRに+1.5%の影響を与え、北米とEUが中心ですが、アジア太平洋地域でもパイロットプロジェクトが進行中です。

4. エッジAI搭載の低電力非侵入型センサー: テネシー州のAI強化型フュージョンエンジンは、従来のモデルと比較して検出精度を5%向上させました。FLIRのマルチスペクトルTrafiBotは、熱画像と視覚画像を組み合わせてAIを組み込み、トンネルや橋の危険に対応しています。エッジ処理はバックホールコストを削減し、機密データを保護するため、厳格なプライバシー法が適用される欧州の事業者にとって決定的な利点となります。この要因はCAGRに+1.4%の影響を与え、北米とEUのイノベーションハブが主導する形で世界的に影響を及ぼしています。

市場の抑制要因

市場の成長を妨げる主な要因は以下の通りです。

1. 高額な初期導入費用(CAPEX): ITS Americaは、米国の25万の交差点にV2X技術を導入するために65億米ドルが必要と見積もっており、舗装、労働、メンテナンス費用によって負担が増大しています。発展途上国は資金不足に直面し、導入が遅れる傾向がありますが、オクラホマ州の40米ドルの低コストワイヤレスノードのような解決策は参入障壁を緩和します。ロードアイランド州の275.9万米ドルの橋梁監視契約は、個々の資産に対しても多額の資本投資が必要であることを示しています。この要因はCAGRに-1.2%の影響を与え、特に発展途上地域で深刻です。

2. データプライバシーとサイバーセキュリティのコンプライアンスコスト: EUのAI法は、インテリジェント交通プラットフォームの開発コストを増加させるトレーサビリティ規則を導入しています。米国会計検査院(GAO)の報告書は、プライバシーを主要な障壁として挙げており、機関は暗号化、認証、継続的な監視に投資することを余儀なくされています。DSRCとC-V2Xの標準の相違は、テスト費用を増大させ、調達サイクルを長期化させています。この要因はCAGRに-0.8%の影響を与え、EUと北米が中心ですが、世界的に拡大しています。

セグメント別分析

* センサータイプ別: 2024年には誘導ループが交通センサー市場シェアの38%を占めましたが、LiDARは2030年までに12.2%の最速CAGRを記録すると予測されています。LiDARは非侵入型で高解像度のマッピングを提供し、車両分類と歩行者安全を一体で提供できるため、市場の焦点が移っています。

* 設置方法別: 2024年には侵入型設置が収益の54%を占めましたが、ポータブルセンサーは12.0%のCAGRで拡大すると予測されています。車線閉鎖やアスファルト切断を避けることができる、迅速に展開可能な太陽光発電ユニットが市場で評価されています。

* アプリケーション別: 2024年には交通監視が収益の46%を占めましたが、インシデント検出は安全目標の厳格化に伴い11.8%のCAGRで成長しています。リアルタイムのビデオ分析とエッジ処理により、交通管制センターへのサブ秒アラートが可能になります。

* 展開場所別: 2024年には都市部の交差点が支出の41%を占めましたが、橋梁およびトンネルの現場は12.5%の最も高いCAGRを示しています。構造健全性監視と早期火災検出の要件が交通センシングと統合され、堅牢でマルチスペクトルなユニットが求められています。

* 最終用途分野別: 政府機関および道路管理機関が依然として収益の49%を占めていますが、スマートシティインテグレーターは、自治体が設計・構築・運用契約を外部委託するにつれて、12.6%の最速CAGRを享受しています。

* 接続技術別: 2024年には有線イーサネットとCANバスが収益の43%を占めましたが、セルラーIoTセグメントは5Gの展開とC-V2Xチップセットの成熟に伴い13.4%のCAGRで拡大しています。

地域別分析

* アジア太平洋: 2024年には収益の35%を占め、2030年までに12.1%のCAGRを記録する最も急速に成長している地域です。「Made in China 2025」プログラムに支えられた中国のスマートシティパイロット、日本の高度交通システム部門、インドの国家インフラパイプラインが需要を牽引しています。

* 北米: 成熟した導入基盤を持ちながらも、改修アップグレードに投資を続けています。年間1億米ドルのSMART割り当てとニューヨークの渋滞課金が、エッジ対応の交換を促進しています。

* 欧州: センサープロジェクトを脱炭素化目標と結びつけています。Horizon Europeと10億ユーロのConnected, Cooperative and Automated Mobilityプログラムが、マルチモーダル検出の相互運用性に資金を提供しています。

* 中東およびアフリカ: 主要なスマートシティ計画に関連した選択的な導入が見られますが、石油輸出国は重荷重回廊を保護するために有料道路と走行中重量測定ネットワークに資金を提供しています。

競争環境

交通センサー市場は中程度の集中度を示しており、上位5社が収益の約60%を占めています。シーメンスモビリティはドイツ鉄道との28億ユーロの契約を獲得し、マレーシアでのMRTメンテナンス契約や英国でのHS2パッケージも追加し、地域的なフットプリントを拡大しています。IterisのAlmavivaによる3億3,500万米ドルの買収は、データ豊富なモビリティ資産に対するプライベートエクイティの関心を示しており、統合が続くことを示唆しています。

技術的な差別化は、エッジに組み込まれたAIに焦点を当てています。FLIRのTrafiBotは、熱画像と視覚画像を機械学習と組み合わせることで、インシデント検出から早期火災警報まで、ユースケースを拡大しています。Kistlerのワシントン橋向け走行中重量測定と構造監視の統合パッケージは、分野横断的な価値創造を示しています。ISWIMのような標準化団体はオープンデータプロトコルを推進していますが、成熟した統合スタックを持つ既存企業は、特に公共機関が単一ソースの長期サービス契約を好む場合、調達において優位性を維持しています。

主要なプレーヤーは以下の通りです。

* Kapsch TrafficCom AG

* Siemens AG (Mobility ITS)

* Teledyne FLIR (Traffic)

* Iteris Inc.

* SWARCO AG

最近の業界動向

* 2. コネクテッドカーとV2X技術の進化: 自動車とインフラ間の通信(V2X)技術の導入が加速し、交通の安全性と効率が向上しています。

* スマートシティ構想におけるITSの統合: ITSソリューションが、より広範なスマートシティの枠組みに組み込まれ、都市全体のデータ活用とサービス連携が進んでいます。

* AIと機械学習のさらなる応用: 交通予測、インシデント検出、自動運転支援など、ITSのあらゆる側面にAIと機械学習の適用が拡大しています。

* サイバーセキュリティへの注力: 接続された交通インフラの脆弱性に対する懸念から、堅牢なサイバーセキュリティ対策の導入が喫緊の課題となっています。

* モビリティ・アズ・ア・サービス(MaaS)プラットフォームの台頭: 複数の交通手段を統合し、ユーザーにシームレスな移動体験を提供するMaaSプラットフォームが注目を集めています。

本レポートは、交通センサー市場の詳細な分析を提供します。Mordor Intelligenceの定義では、交通センサー市場は、車両の検出、計数、計量、分類を行い、交通管制および分析システムにデータを提供する、路面埋め込み型、路面上、路側、ポータブル型の専用センシングデバイス(誘導ループ、圧電、磁力計、レーダー、赤外線、LiDARユニットなど)からの収益を対象としています。ナンバープレート認識専用カメラや、ハードウェアセンサーを含まないスマートシティソフトウェアプラットフォームは対象外です。

市場は2025年に0.72億米ドル規模に達し、2030年までに8.5%の年間平均成長率(CAGR)で成長し、1.08億米ドルに達すると予測されています。特に、LiDARベースのセンサーは非侵入型・高解像度検出への移行により12.2%のCAGRで最速成長が見込まれます。接続技術では、V2X計画と5G展開を背景に、低遅延・高帯域幅のセルラーIoTリンクが13.4%のCAGRで牽引力を増しています。地域別では、アジア太平洋地域が収益の35%を占め、中国と日本のスマートシティプログラムに支えられ、12.1%の最速CAGRで市場をリードしています。

市場の成長を促進する主な要因は、都市化と交通渋滞の圧力、スマートシティ・ITSへの資金投入、料金徴収や渋滞課金のためのリアルタイムデータ義務化、電動化と連携した交通管理、エッジAI低電力非侵入型センサー、マルチモーダルマイクロモビリティ検出基準の確立です。一方、市場の成長を抑制する要因には、高い初期導入費用(CAPEX)、データプライバシー・サイバーセキュリティコンプライアンス費用、気候変動によるセンサー劣化、相互運用性を妨げるプロトコルの断片化があります。特に、V2Xアップグレードの高額な費用や、路面埋め込み型センサー設置時の道路寸断は、ポータブルでワイヤレスな代替ソリューションへの需要を高めています。

本レポートの調査は、一次調査(交通機関、有料道路運営者、システムインテグレーター、センサーOEM製品マネージャーへのインタビュー)と二次調査(公的機関、業界団体、企業報告書、有料データベースなど広範な情報源の活用)に基づいています。市場規模の算出と予測は、トップダウンとボトムアップのアプローチを組み合わせ、主要変数を考慮した多変量回帰分析により2030年まで行われます。データ検証は、輸入データやOEM収益との比較による異常値スクリーニングを経て、毎年更新され、重大な変化時には中間更新も実施されます。Mordor Intelligenceの調査は、規律ある調査範囲、複合モデル、継続的な一次検証を通じて、信頼性の高いベースラインを提供していると強調されています。

市場は、センサータイプ(誘導ループ、LiDARなど)、設置方法(侵入型、非侵入型、ポータブル)、用途(交通監視、走行中計量、車両分類、料金徴収、事故検出など)、展開場所(都市交差点、高速道路など)、最終用途分野(政府・道路機関、有料道路運営者など)、接続技術(有線、無線、セルラーIoTなど)、および地域(北米、欧州、APACなど)といった多様な側面から詳細に分析されています。

競合状況については、市場における戦略的動向、市場シェア分析、およびKapsch TrafficCom AG、Siemens AG、FLIR (Teledyne)など多数の主要企業のプロファイルが提供されており、各社の概要、主要セグメント、財務情報、戦略的情報、製品・サービス、最近の動向が網羅されています。

最後に、レポートは市場の未開拓分野と未充足ニーズの評価を通じて、将来の市場機会と展望についても分析しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 都市化と渋滞圧力

- 4.2.2 スマートシティとITS資金の急増

- 4.2.3 料金徴収と混雑料金のためのリアルタイムデータの義務化

- 4.2.4 電化と連携したグリッド対応型交通管理

- 4.2.5 エッジAI低電力非侵入型センサー

- 4.2.6 マルチモーダルマイクロモビリティ検出基準

-

4.3 市場の阻害要因

- 4.3.1 高額な初期導入CAPEX

- 4.3.2 データプライバシー&サイバーセキュリティコンプライアンスコスト

- 4.3.3 気候変動によるセンサー劣化(熱と塩分)

- 4.3.4 相互運用性を妨げる断片化されたプロトコル

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制状況

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模&成長予測(金額)

-

5.1 センサータイプ別

- 5.1.1 誘導ループ

- 5.1.2 圧電式

- 5.1.3 ベンディングプレート

- 5.1.4 磁力計

- 5.1.5 画像/ビデオ

- 5.1.6 レーダーベース

- 5.1.7 赤外線

- 5.1.8 LiDAR

-

5.2 設置方法別

- 5.2.1 埋め込み型(路面内)

- 5.2.2 非埋め込み型(路面上/路側)

- 5.2.3 ポータブル/一時的

-

5.3 用途別

- 5.3.1 交通監視と交通流最適化

- 5.3.2 走行中重量測定

- 5.3.3 車両分類とプロファイリング

- 5.3.4 自動および動的料金徴収

- 5.3.5 事故検知と安全分析

-

5.4 展開場所別

- 5.4.1 都市部の交差点

- 5.4.2 高速道路および自動車専用道路

- 5.4.3 橋梁およびトンネル

- 5.4.4 駐車場施設

-

5.5 最終用途分野別

- 5.5.1 政府および道路機関

- 5.5.2 有料道路事業者/PPPコンセッション

- 5.5.3 スマートシティソリューションインテグレーター

- 5.5.4 物流およびフリート事業者

-

5.6 接続技術別

- 5.6.1 有線(CAN、イーサネット)

- 5.6.2 無線(DSRC / C-V2X)

- 5.6.3 セルラーIoT(NB-IoT / LTE-M / 5G)

- 5.6.4 LPWAN(LoRa / Sigfox)

-

5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 メキシコ

- 5.7.2 南米

- 5.7.2.1 ブラジル

- 5.7.2.2 アルゼンチン

- 5.7.2.3 その他の南米諸国

- 5.7.3 欧州

- 5.7.3.1 ドイツ

- 5.7.3.2 英国

- 5.7.3.3 フランス

- 5.7.3.4 スペイン

- 5.7.3.5 イタリア

- 5.7.3.6 その他の欧州諸国

- 5.7.4 アジア太平洋

- 5.7.4.1 中国

- 5.7.4.2 日本

- 5.7.4.3 インド

- 5.7.4.4 オーストラリア

- 5.7.4.5 その他のアジア太平洋諸国

- 5.7.5 中東およびアフリカ

- 5.7.5.1 GCC

- 5.7.5.2 南アフリカ

- 5.7.5.3 その他の中東およびアフリカ諸国

6. 競合情勢

- 6.1 戦略的動き

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 Kapsch TrafficCom AG

- 6.3.2 Siemens AG

- 6.3.3 FLIR (Teledyne)

- 6.3.4 Iteris Inc.

- 6.3.5 Q-Free ASA

- 6.3.6 SWARCO AG

- 6.3.7 International Road Dynamics

- 6.3.8 Sensys Networks Inc.

- 6.3.9 Kistler Group

- 6.3.10 Bosch Security & Safety Systems

- 6.3.11 Axis Communications

- 6.3.12 Smartmicro GmbH

- 6.3.13 SICK AG

- 6.3.14 EFKON GmbH

- 6.3.15 Citilog (Swarco)

- 6.3.16 Raytheon Technologies

- 6.3.17 Sensata Technologies

- 6.3.18 LeddarTech Inc.

- 6.3.19 IHI Corporation

- 6.3.20 Acyclica (FLIR)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

交通センサーは、道路上の車両や歩行者の存在、速度、交通量、渋滞状況などを検知・計測するための装置であり、交通管理、安全確保、効率化を目的として設置されます。その原理は多岐にわたり、それぞれ異なる特性と用途を持っています。

まず、交通センサーの種類についてご説明いたします。代表的なものとして、ループコイル式センサーが挙げられます。これは道路に埋設されたコイルに電流を流し、車両が通過する際の磁界変化を検知する方式で、車両の存在、通過、速度、交通量などを高精度に計測できます。主に信号制御や交通量調査に用いられます。次に、超音波式センサーは、超音波を発信し、車両からの反射波を検知することで、車両の存在や高さを非接触で測定します。路側や門型に設置が容易で、駐車場満空情報などに利用されます。レーダー式センサーは、電波を発信し、ドップラー効果を利用して車両の速度や距離を計測します。悪天候に強く広範囲をカバーできるため、速度違反取り締まりや渋滞検知、自動運転支援など幅広い用途で活用されています。

さらに、近年普及が進んでいるのが画像処理式センサーです。これはカメラで撮影した映像を画像処理技術で解析し、車両や歩行者を識別するもので、交通量、速度、車種、歩行者数、渋滞状況、さらには逆走や落下物といった異常検知まで多機能にわたる情報を提供します。スマート信号制御や交通監視、セキュリティ分野で重要な役割を担っています。赤外線式センサーは、赤外線を発信・受信し、その遮断によって車両を検知する方式で、比較的安価で非接触での車両検知が可能です。磁気式センサーは、地磁気の変化を検知して車両の存在を判断する小型のセンサーで、ワイヤレス化も可能であり、駐車場管理や交差点での車両検知に利用されます。そして、LiDAR式センサーは、レーザー光を照射し、反射光の時間差から距離や形状を計測することで、車両や歩行者の位置、形状、速度といった高精度な3D情報を取得できます。夜間や悪天候にも強く、自動運転や高度な交通監視、インフラ協調システムにおいてその真価を発揮しています。

これらの交通センサーは、様々な用途で活用されています。最も基本的な用途は、交通量調査や渋滞検知です。これにより、道路計画や交通政策立案の基礎データが提供され、VICS(道路交通情報通信システム)などを通じてリアルタイムの渋滞情報がドライバーに提供されます。また、信号制御においても重要な役割を担っており、交通状況に応じた最適な信号サイクル調整を行うスマート信号機や感応式信号の実現に貢献しています。交通安全対策としては、速度違反取り締まり、逆走検知、落下物検知などにより、危険運転の早期発見や事故防止に役立てられています。駐車場管理においては、駐車場の満空情報提供や入出庫管理を効率化します。さらに、自動運転支援の分野では、インフラ協調型自動運転システムにおいて路側センサーが車両の死角を補完し、安全な運行をサポートします。公共交通機関の運行管理においても、バスの定時運行支援や優先制御に活用されています。

交通センサーの進化は、様々な関連技術との連携によって加速しています。IoT(Internet of Things)は、センサーデータをネットワーク経由で収集・共有し、リアルタイムでのデータ活用や遠隔監視を可能にします。AI(人工知能)は、画像解析やデータ分析を通じて交通状況の予測や異常検知を行い、スマート信号制御の最適化に貢献しています。ビッグデータ解析は、大量のセンサーデータを分析し、交通パターンや渋滞要因を特定することで、都市計画や交通政策に新たな視点をもたらします。5G(第5世代移動通信システム)は、高速・大容量・低遅延通信により、リアルタイムなセンサーデータ伝送を実現し、自動運転やインフラ協調システムの実現を加速させる基盤となります。クラウドコンピューティングは、センサーデータの保存、処理、分析のためのスケーラブルな基盤を提供します。また、V2X(Vehicle-to-Everything)技術は、車両とインフラ(V2I)、車両と車両(V2V)間の通信を可能にし、センサー情報と連携することで安全運転支援や交通流の最適化を図ります。

市場背景としては、都市化の進展と交通量の増加が挙げられます。これにより、交通渋滞、環境問題、交通事故が深刻化し、効率的な交通管理の必要性が高まっています。世界中で推進されているスマートシティ構想において、交通センサーは都市インフラのデジタル化とデータ活用による課題解決の基盤技術として位置づけられています。自動運転技術の発展も市場を牽引する大きな要因であり、自動運転車の普及には高精度な交通情報やインフラからの支援が不可欠です。環境規制の強化は、交通流の最適化によるCO2排出量削減への貢献を促し、労働力不足は交通監視や管理の自動化・効率化ニーズを高めています。政府や自治体による交通インフラの老朽化対策やデジタル化推進への投資も、市場の成長を後押ししています。

将来展望として、交通センサーはさらなる高精度化・多機能化が進むと予想されます。AIやLiDARなどの進化により、より詳細な交通状況を把握できるようになり、車両だけでなく歩行者、自転車、小型モビリティなど多様な対象の検知が可能になるでしょう。ワイヤレス化、小型化、低コスト化も進み、設置の容易性が向上し、広範囲への展開が加速します。バッテリー駆動やエネルギーハーベスティング技術の導入も期待されます。異なる種類のセンサーデータ、車両データ、気象データなどを統合分析するデータ連携・統合が進み、より包括的な交通状況の把握と予測が可能になります。インフラ協調型自動運転の実現においては、路側センサーが自動運転車の「目」を補完し、交差点での衝突防止や合流支援など、安全性を飛躍的に向上させるでしょう。MaaS(Mobility as a Service)との連携も進み、リアルタイム交通情報がMaaSプラットフォームに提供され、最適な移動手段の提案に貢献します。災害発生時には、交通状況の把握、避難経路の確保、緊急車両の優先通行など、災害対応における活用も期待されています。一方で、画像データなどの取り扱いにおけるプライバシー保護への配慮は重要な課題であり、匿名化や個人情報保護技術の導入が不可欠となります。交通センサーは、未来の安全で効率的な社会インフラを支える中核技術として、今後も進化を続けていくことでしょう。