トレーラーアシストシステム市場規模・シェア分析:成長動向と予測(2025年~2030年)

トレーラーアシストシステム市場レポートは、コンポーネント(カメラおよび超音波センサー、ソフトウェアモジュールおよびアルゴリズム、電子制御ユニット)、車両タイプ(乗用車、小型商用車など)、テクノロジーレベル(半自動運転 SAE L1-L2 など)、エンドマーケット(OEM搭載システムなど)、および地域(北米など)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

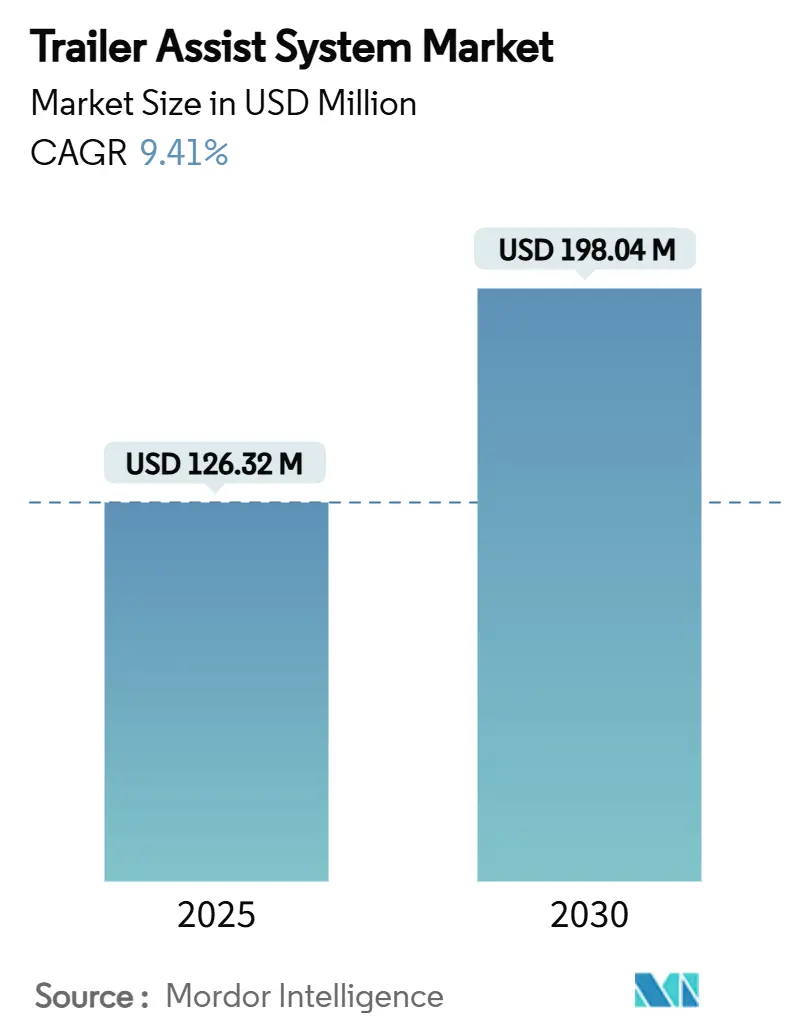

トレーラーアシストシステム市場は、2025年には1億2,632万米ドルに達し、2030年までに1億9,804万米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は9.41%です。この市場は、世界的な安全規制の強化、センサー技術の革新、そして牽引作業の簡素化を求める消費者の需要が相まって、継続的な関心を集めています。2024年には、欧州連合が一般安全規則IIを施行し、商用車に高度な緊急ブレーキシステムや死角検知システムの搭載を義務付けました。この規制は、トレーラーインテリジェンスの義務化に向けた世界的な方向性を示しています。OEM各社は現在、トレーラー制御をSAE L2-L4のより広範な運転支援システムと連携させる戦略を進めており、これによりセグメントを超えた導入が加速しています。北米はレクリエーション牽引文化が根強く、最大の収益源となっています。一方、アジア太平洋地域は、中国と日本が自律型貨物輸送のパイロットプロジェクトを急速に進めているため、最も速い成長を記録しています。市場の価値は依然としてハードウェアに支えられていますが、ソフトウェア定義のカメラ、超音波フュージョン、およびOTA(Over-The-Air)アップデートへの移行は、コンポーネント販売から継続的なサービスへの長期的な変化を示唆しています。確立されたティア1サプライヤーは優位性を維持していますが、新しいソフトウェア優先の企業は、トレーラー角度予測、ジャックナイフ回避、自動ドッキングを洗練させるアルゴリズムアップデートを通じて、競争の境界線を再構築しています。

主要なレポートのポイントは以下の通りです。コンポーネント別では、2024年にはカメラと超音波センサーがトレーラーアシストシステム市場の45.15%を占め、ソフトウェアモジュールとアルゴリズムは2030年までに14.35%のCAGRで成長すると予測されています。車両タイプ別では、2024年には乗用車がトレーラーアシストシステム市場の66.85%を占め、2030年までに12.55%のCAGRで拡大すると見込まれています。技術レベル別では、2024年には半自律型SAE L1-L2構成が収益シェアの71.90%を占めましたが、高度から完全自律型SAE L3-L4の提供は2030年までに19.05%のCAGRで成長すると予測されています。エンドマーケット別では、2024年にはOEM装着システムがトレーラーアシストシステム市場の91.25%を占め、アフターマーケットのレトロフィットは2030年までに16.10%の最も高いCAGRを記録しました。地域別では、2024年には北米がトレーラーアシストシステム市場の38.10%を占め、アジア太平洋地域は2030年までに15.60%の最も高いCAGRで成長すると予想されています。

グローバル市場のトレンドと洞察として、いくつかの主要な推進要因が挙げられます。まず、「トレーラー安全規制の義務化」が市場を牽引しています。欧州連合が2024年7月に施行した一般安全規則IIは、商用車に高度な緊急ブレーキシステム、死角情報システム、および後退検知システムの搭載を義務付けることで、トレーラーアシストシステムの導入を根本的に変革しました。この規制は、トレーラー関連の死角や操縦の課題に対処し、トレーラーアシストシステムを必須の装備として位置付けています。次に、「北米および欧州におけるレクリエーション牽引の増加」も重要な要因です。レクリエーション牽引の需要は、消費者向けのトレーラーアシストシステム開発を推進し、市場のダイナミクスを商業中心からマスマーケットアプリケーションへとシフトさせています。GMCの透明トレーラービュー技術やフォードのプロトレーラーバックアップアシストシステムなどがその例です。さらに、「サラウンドビューカメラとセンサーフュージョンの統合」が進んでいます。超音波センサーやレーダーセンサーとサラウンドビューカメラを統合することで、従来の死角検知を超えて360度の状況認識を網羅する包括的なトレーラー監視エコシステムが構築されています。SamsaraとHyundai Transleadの提携によるHT LinkVueシステムなどがその例です。最後に、「OEMによるSAE L2-L3自動駐車スイートへの移行」も市場を後押ししています。自動車メーカーがSAEレベル2-3の自動駐車機能を開発していることは、トレーラーアシストシステムを単独の安全機能ではなく、より広範な自動運転エコシステムの不可欠なコンポーネントとして位置付けています。メルセデス・ベンツのアクティブパーキングアシストやMagnaとNVIDIAの提携などがその例です。

一方で、市場の成長を抑制する要因も存在します。その一つは、「マスマーケット車両におけるシステムコストの高さ」です。先進運転支援システム(ADAS)の修理費用は、衝突修理費用の最大37.6%を占め、軽微なADASコンポーネントの損傷でも修理費用に最大1,540米ドルが追加されるため、価格に敏感な市場セグメントでは、複雑なトレーラーアシストシステムの導入に対する消費者の抵抗が生じています。このコスト障壁は、初期購入価格だけでなく、継続的なメンテナンス、キャリブレーション要件、およびマスマーケットへの浸透戦略を困難にする専門的なサービスインフラの必要性にも及びます。もう一つの抑制要因は、「悪天候下でのセンサー性能の限界」です。悪天候下での超音波、カメラ、レーダーセンサーの性能低下は、重要な動作シナリオにおいてトレーラーアシストシステムの有効性を制限する信頼性の懸念を生み出します。雨、雪、霧、および劣悪な路面状況がセンサーの精度とナビゲーション能力に著しく影響を与え、特にLiDARおよびレーダーシステムが極端な気象シナリオで課題を経験することが示されています。

地域別の分析では、北米が38.10%のシェアを維持し、最大の市場となっています。これは、根強い牽引文化、米国とカナダの共通基準、成熟したディーラーおよび修理ネットワークに支えられています。2024年には米国のトレーラー純受注が163,500台に達し、フリートが新しい安全技術を可能にするためにハードウェアを更新し続けていることを証明しています。欧州は、2024年の安全義務化により、死角および後退システムが義務付けられ、トレーラーアシストシステム市場の展開タイムラインが短縮されています。排出目標も電動トレーラーのパイロットプロジェクトを促進し、省エネルギーと安全技術を結びつけています。アジア太平洋地域は、15.60%のCAGRで最も成長が著しい地域です。中国の自動車メーカーは、2025年までに300万台の車両に革新的な運転機能を搭載することを公約しており、1,000億人民元(138億米ドル)の投資がその主張を裏付けています。日本の高速道路での隊列走行試験や、インドのネットゼロ貨物輸送への取り組みは、高度なトレーラー制御のための大きな道を開いています。

競争環境は中程度の集中度を示しています。Bosch、Continental、ZF-WABCOは、長年にわたるOEMとの関係とフルスタックのセンサーポートフォリオを活用し、トレーラーアシストシステム市場シェアの約48%を占めています。Boschは、超音波、レーダー、ECUファームウェアをターンキーパッケージにまとめ、車両統合を簡素化しています。Continentalは、自律サービスをパッケージ化するためにAumovioブランドを立ち上げ、Auroraと提携してL4貨物輸送の収益にアクセスしています。一方で、MobileyeやWayveのような機敏なソフトウェア専門企業も台頭しており、知覚アルゴリズムをライセンス供与し、リファレンスハードウェアを提供しています。彼らのOTAキャリブレーションとフリート学習ループは、物理的な再設計なしに性能向上を実現し、OEMにハードウェアとイノベーションサイクルを分離するよう説得しています。トレーラーレベルでは、ZFのTrailTrax電動アクスルやRange Energyのボルトオン電動アクスルキットのような新たな機会が生まれており、電力エレクトロニクスやSaaSテレメトリー企業を惹きつけています。主要なプレーヤーには、Robert Bosch GmbH、Continental AG、Magna International、Valeo、Denso Corporationなどが挙げられます。

最近の業界動向としては、2025年6月に三菱総合研究所が日本の総務省から新東名高速道路におけるレベル4自動運転トラックの実証実験を受託しました。このプロジェクトは、V2N(Vehicle-to-Network)通信アプリケーションに焦点を当て、安全性と運用管理能力の向上に貢献します。また、2024年9月には、Kodiak Roboticsが自律型フリート運用の最適化のためにWabash NationalのTrailers as a Service(TaaS)を選択しました。この提携は、完全にメンテナンスされたトレーラーと管理されたケアサービスを提供し、自律型長距離トラック輸送能力と運用信頼性を向上させます。

このレポートは、グローバルなトレーラーアシストシステム市場に関する包括的な分析を提供しています。市場の定義、調査の前提条件、範囲、調査方法から始まり、エグゼクティブサマリー、市場概況、成長予測、競争環境、そして市場機会と将来の展望に至るまで、多岐にわたる情報が網羅されています。

市場概況と推進要因

市場の主要な推進要因としては、以下の点が挙げられます。

1. 規制によるトレーラー安全機能の義務化: 各国の規制当局がトレーラーの安全機能の義務化を推進しており、これが市場成長の強力な後押しとなっています。特に、欧州連合(EU)の一般安全規則IIが2024年7月に施行され、商用車に高度緊急ブレーキシステム(AEBS)と死角情報システム(BSIS)が義務付けられたことは、グローバルな技術統合のタイムラインを加速させ、開発リスクを低減するコンプライアンス主導の市場基盤を構築しています。

2. 北米および欧州におけるレクリエーション牽引の増加: キャンピングカーやボートなどのレクリエーション目的での牽引需要が北米と欧州で高まっており、これがトレーラーアシストシステムの需要を押し上げています。

3. サラウンドビューカメラとセンサーフュージョンの統合: 車両周囲の状況をより正確に把握するためのサラウンドビューカメラや、複数のセンサーデータを統合するセンサーフュージョン技術の進化が、システムの性能向上に貢献しています。

4. OEMによるSAE L2-L3自動駐車スイートへの移行: 自動車メーカー(OEM)が、SAEレベル2からレベル3の自動駐車システムを車両に搭載する動きを強めており、トレーラーアシスト機能もその一部として統合が進んでいます。

5. スマートトレーラーテレマティクスの融合: スマートトレーラー技術とテレマティクス(遠隔情報サービス)の融合により、トレーラーの運用効率と安全性が向上し、市場の拡大を促進しています。

6. 電動トレーラーヒッチアシストの需要: 電気自動車(EV)の普及に伴い、電動トレーラーヒッチアシストシステムへの需要が高まっています。

市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

1. 量産車におけるシステムコストの高さ: トレーラーアシストシステムの導入には、車両の製造コストが増加するため、特に量産車における普及の障壁となる可能性があります。

2. 悪天候時のセンサー性能の限界: 雨、雪、霧などの悪天候条件下では、カメラや超音波センサーの性能が低下し、システムの信頼性に影響を与えることがあります。

3. AI駆動トレーラー衝突における責任の曖昧さ: AIが運転を支援するトレーラーシステムが関与する衝突事故が発生した場合の法的責任の所在が不明確である点が課題となっています。

4. 新興経済国における牽引文化の低さ: 一部の新興経済国では、車両による牽引の文化がまだ根付いていないため、市場の成長が限定される可能性があります。

市場規模と成長予測

グローバルなトレーラーアシストシステム市場は、2025年には1億2,632万米ドルと評価されており、2030年までに1億9,804万米ドルに達すると予測されています。予測期間(2025年から2030年)における年平均成長率(CAGR)は9.41%と見込まれています。

セグメント別分析

* コンポーネント別: カメラと超音波センサーが2024年に45.15%と最大の市場シェアを占め、トレーラーの検出と近接監視のハードウェア基盤となっています。しかし、ソフトウェアモジュールとアルゴリズムは2030年まで14.35%のCAGRで最も急速に成長するセグメントであり、インテリジェンス主導型ソリューションへの移行を示唆しています。その他、電子制御ユニット(ECU)も重要なコンポーネントです。

* 車両タイプ別: 乗用車、小型商用車(LCV)、大型商用車(HCV)の各セグメントで市場が分析されています。

* 技術レベル別: 半自動(SAE L1-L2)と高度・完全自動(SAE L3-L4)の技術レベルに分けて市場が評価されています。市場は現在、半自動展開から完全自動機能へと移行しており、コンチネンタルとオーロラは2027年までにSAEレベル4の自動運転トラックシステムを量産化することを目指しています。この進化は、トレーラーアシストが将来の自動運転車展開の基盤技術として、単なるニッチな安全装備以上の位置づけになることを示しています。

* エンドマーケット別: OEM装着システムとアフターマーケット改修の二つのエンドマーケットで分析が行われています。

* 地域別: 北米(米国、カナダなど)、南米(ブラジル、アルゼンチンなど)、欧州(ドイツ、英国、フランス、スペイン、イタリア、ポーランド、ロシアなど)、アジア太平洋(中国、インド、日本、韓国、オーストラリア、マレーシアなど)、中東およびアフリカ(UAE、サウジアラビア、南アフリカなど)の主要地域およびそのサブ地域で市場が詳細に分析されています。

競争環境

競争環境のセクションでは、市場集中度、主要企業の戦略的動向、市場シェア分析が提供されています。主要な企業としては、Robert Bosch GmbH、Continental AG、Magna International、ZF-WABCO、Valeo、Denso Corporation、Aptiv、Knorr-Bremse、Westfalia-Automotive、Haldex (SAF-Holland)、Mobileyeといったサプライヤーに加え、Ford Motor Company、Volkswagen AG、Mercedes-Benz Group AG、General Motors、Toyota Motor Corporation、Nissan Motor Co.、BMW AG、Hyundai Motor Group、Rivian Automotiveなどの自動車メーカーがプロファイルされています。

市場機会と将来の展望

レポートは、市場の機会と将来の展望についても深く掘り下げており、特に「ホワイトスペース」や未充足のニーズの評価を通じて、今後の成長潜在力を特定しています。

このレポートは、トレーラーアシストシステム市場の現状と将来の動向を理解するための貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 トレーラーの必須安全機能に対する規制強化

- 4.2.2 北米およびヨーロッパにおけるレクリエーション牽引の増加

- 4.2.3 サラウンドビューカメラとセンサーフュージョンの統合

- 4.2.4 OEMによるSAE L2~L3自動駐車スイートへの移行

- 4.2.5 スマートトレーラーテレマティクスの融合

- 4.2.6 電動トレーラーヒッチアシストの需要

-

4.3 市場の阻害要因

- 4.3.1 大衆車におけるシステム増分コストの高さ

- 4.3.2 悪天候下でのセンサー性能の限界

- 4.3.3 AI駆動トレーラー衝突における責任の曖昧さ

- 4.3.4 新興経済国における牽引文化の低さ

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額(米ドル))

-

5.1 コンポーネント別

- 5.1.1 カメラおよび超音波センサー

- 5.1.2 ソフトウェアモジュールおよびアルゴリズム

- 5.1.3 電子制御ユニット (ECU)

-

5.2 車両タイプ別

- 5.2.1 乗用車

- 5.2.2 小型商用車 (LCV)

- 5.2.3 大型商用車 (HCV)

-

5.3 技術レベル別

- 5.3.1 半自動運転 (SAE L1-L2)

- 5.3.2 高度および完全自動運転 (SAE L3-L4)

-

5.4 エンドマーケット別

- 5.4.1 OEM装着システム

- 5.4.2 アフターマーケットレトロフィット

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 その他の北米地域

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米地域

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 スペイン

- 5.5.3.5 イタリア

- 5.5.3.6 ポーランド

- 5.5.3.7 ロシア

- 5.5.3.8 その他の欧州地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア

- 5.5.4.6 マレーシア

- 5.5.4.7 その他のアジア太平洋地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 UAE

- 5.5.5.2 サウジアラビア

- 5.5.5.3 南アフリカ

- 5.5.5.4 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ロバート・ボッシュGmbH

- 6.4.2 コンチネンタルAG

- 6.4.3 マグナ・インターナショナル

- 6.4.4 ZF-WABCO

- 6.4.5 ヴァレオ

- 6.4.6 デンソー株式会社

- 6.4.7 アプティブ

- 6.4.8 クノールブレムゼ

- 6.4.9 ウェストファリア・オートモーティブ

- 6.4.10 ハルデックス(SAF-ホランド)

- 6.4.11 モービルアイ

- 6.4.12 フォード・モーター・カンパニー

- 6.4.13 フォルクスワーゲンAG

- 6.4.14 メルセデス・ベンツ・グループAG

- 6.4.15 ゼネラルモーターズ

- 6.4.16 トヨタ自動車株式会社

- 6.4.17 日産自動車株式会社

- 6.4.18 BMW AG

- 6.4.19 現代自動車グループ

- 6.4.20 リビアン・オートモーティブ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

トレーラーアシストシステムとは、牽引車と被牽引車であるトレーラーを連結した状態で、特に後退(バック)駐車や狭い場所での方向転換といった、高度な運転技術を要する操作を支援するための先進運転支援システム(ADAS)の一つです。従来のトレーラーのバック操作は、牽引車のステアリングを切る方向とトレーラーが動く方向が逆になるため、非常に難易度が高く、熟練したドライバーでなければ円滑に行うことが困難でした。このシステムは、そうしたドライバーの負担を大幅に軽減し、安全性と操作性を向上させることを目的として開発されました。具体的には、ドライバーがトレーラーの進行方向を直感的に指示するだけで、システムが自動的に牽引車のステアリングを制御し、トレーラーを目的の場所に誘導します。

このシステムの主な種類としては、いくつかの方式が存在します。最も一般的なのは「ステアリング操作支援型」です。これは、ドライバーが車内のディスプレイや専用のコントローラー、あるいはシフトレバーの操作によってトレーラーの進みたい方向を指示すると、システムがその指示に基づいて牽引車のステアリングを自動で操作し、トレーラーを正確な軌道に乗せるものです。多くの場合、車両後方やトレーラーに搭載されたカメラの映像がディスプレイに表示され、トレーラーの予測進路がガイドラインとして重ねて表示されるため、ドライバーは視覚的に状況を把握しながら操作できます。例えば、フォードの「Pro Trailer Backup Assist」やフォルクスワーゲンの「Trailer Assist」などがこのタイプに該当します。より高度なシステムでは、駐車スペースを認識し、ドライバーの介入なしにトレーラーを完全に駐車させる「全自動駐車型」も研究開発が進められていますが、現状ではまだ限定的です。また、トレーラー周辺の死角を解消するための「カメラベースの視覚支援型」や、障害物を検知して警告する「センサーベースの障害物検知・警告型」も、トレーラーアシストシステムの一部として、あるいは単独で機能する形で普及しています。

トレーラーアシストシステムは、多岐にわたる用途で活用されています。個人用途としては、キャンピングトレーラー、ボートトレーラー、ジェットスキー、バイク運搬用トレーラーなどを牽引する際に非常に有用です。特に、レジャー目的でトレーラーを牽引する機会が増えている中で、不慣れなドライバーでも安心して駐車や方向転換を行えるようになります。商業用途では、小型・中型商用トレーラー、例えば建設機械運搬用、移動販売車、工具運搬用トレーラーなどで利用されています。物流センターや建設現場、あるいは狭い市街地での荷役作業において、ドライバーの疲労軽減、作業効率の向上、そして事故リスクの低減に大きく貢献します。さらに、農業分野においても、農機具運搬用トレーラーの移動や格納作業を効率化するために活用されています。

関連技術としては、様々な先進運転支援システム(ADAS)との連携が不可欠です。例えば、自動駐車システム、レーンキープアシスト、アダプティブクルーズコントロールといった他のADAS技術と密接に統合されることで、より包括的な運転支援が実現されます。また、カメラ、レーダー、超音波センサーといった複数のセンサーからの情報を統合・解析する「センサーフュージョン」技術は、トレーラーの正確な位置や周辺環境を把握するために不可欠です。電動パワーステアリング(EPS)は、ステアリングの自動制御を可能にする基盤技術であり、電子制御ブレーキシステムはトレーラーの安定性向上や衝突回避に寄与します。将来的には、車両通信技術(V2X)を活用して、トレーラーと牽引車間でのより高度な情報共有や、インフラとの連携によるスムーズな駐車支援なども期待されています。AIや機械学習の技術は、複雑な環境下でのトレーラーの挙動予測や最適な軌道計算に活用され、システムの精度と信頼性を高めています。

市場背景としては、いくつかの要因がトレーラーアシストシステムの普及を後押ししています。まず、特に商用車分野におけるドライバー不足と高齢化は深刻な問題であり、熟練ドライバーの負担軽減や、未熟練ドライバーでも安全にトレーラーを操作できる環境の整備が求められています。次に、トレーラー操作時の事故リスク低減や、駐車場での接触事故防止といった安全性向上への要求が高まっています。また、近年ではキャンピングカーやボートなど、トレーラーを牽引するレジャー活動の人気が世界的に上昇しており、個人ユーザーからの需要も増加しています。技術面では、センサー、ECU(電子制御ユニット)、ソフトウェアの高性能化が進み、以前は困難であった複雑な制御が可能になったことも大きな要因です。自動車メーカー各社は、差別化要因としてこのシステムの開発・導入に積極的に取り組んでおり、競争が激化しています。将来的には、自動運転技術の進展に伴い、関連法規の整備も進むことで、さらなる普及が期待されます。

将来展望としては、トレーラーアシストシステムはさらなる自動化・自律化へと進化していくでしょう。完全自動駐車や、狭い場所での自動方向転換など、ドライバーの介入が最小限、あるいは不要になるレベルのシステムが実用化される可能性があります。AIによる学習能力の向上により、様々な種類のトレーラー、積載状況、路面状況に対応できるようになり、ドライバーの運転スタイルを学習してパーソナライズされたアシストを提供するようになるかもしれません。また、トレーラー自体がセンサーやECUを搭載し、牽引車と協調制御を行う「トレーラー側のインテリジェント化」も進むでしょう。これにより、電動トレーラー(e-trailer)との連携で、駆動・制動も統合的に制御されることで、より安全で効率的なトレーラー走行が実現される可能性があります。V2X連携の強化により、駐車場インフラとの連携によるスムーズな駐車や、複数の牽引車・トレーラー間の協調走行(プラトーニング)も視野に入ってきます。技術の成熟とコストダウンが進むことで、より多くの車種、特に中小型商用車への搭載が進み、安全性と効率性の飛躍的な向上、ひいては事故の激減や物流効率の最大化に貢献することが期待されています。