トレーラーテレマティクス市場の規模・シェア分析:成長動向と予測 (2025-2030年)

トレーラーテレマティクス市場レポートは、トレーラータイプ(フラットベッドなど)、通信技術(GPS追跡など)、コンポーネント(ハードウェアとソフトウェア)、アプリケーション(フリート管理など)、導入形態(クラウドベースとオンプレミス)、エンドユーザー(ロジスティクスと輸送など)、流通チャネル、および地域別に分類されます。市場予測は、金額(米ドル)と数量(単位)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

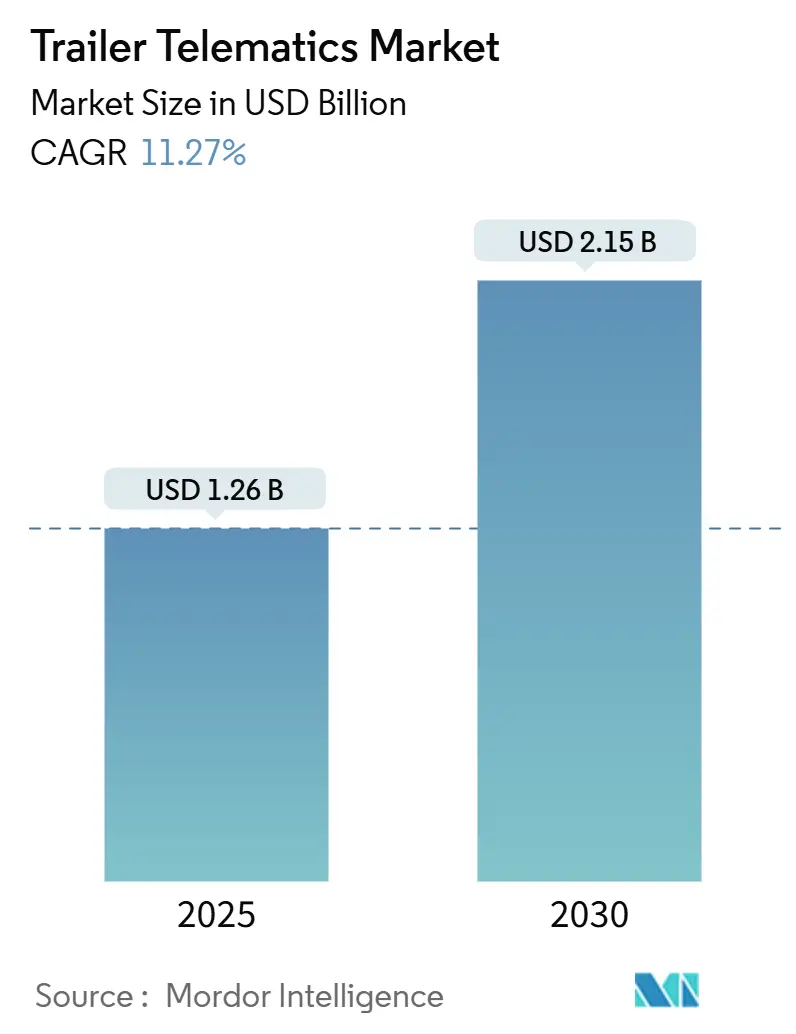

トレーラーテレマティクス市場は、2019年から2030年を調査期間とし、2025年には12.6億米ドル、2030年には21.5億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は11.27%です。地域別では、北米が最大の市場である一方、アジア太平洋地域が最も急速に成長すると見込まれています。市場の集中度は中程度であり、主要プレイヤーにはSpireon, Inc.、ORBCOMM Inc.、SkyBitz, Inc.、Phillips Connect Technologies LLC、Samsara Inc.などが挙げられます。

この市場の成長は、規制要件の増加、ハードウェアおよび接続コストの低下、Eコマースによる物流の複雑化といった要因によって推進されています。特に、クラウドプラットフォーム、予測分析、エッジAIを活用したソフトウェア中心のソリューションがハードウェアの成長を上回る勢いを見せています。市場では、主要ベンダー間の統合やOEMとの提携が進み、競争環境が変化しています。また、バッテリー式冷凍ユニットや持続可能性に関する義務化も、ソリューションの範囲を広げています。

主要なレポートのポイント

* トレーラータイプ別: 2024年にはドライバンが41.45%のシェアを占めましたが、冷凍ユニットは2030年までに13.36%のCAGRで拡大すると予測されています。

* 通信技術別: 2024年にはGPSトラッキングが55.67%のシェアを占めましたが、セルラー接続は2030年までに15.85%のCAGRで成長すると見込まれています。

* コンポーネント別: 2024年にはハードウェアが63.76%の市場規模を占めましたが、ソフトウェアは同期間に13.49%のCAGRで成長すると予測されています。

* アプリケーション別: 2024年にはフリート管理が47.57%の収益シェアでリードしましたが、予測メンテナンスは2030年までに15.42%のCAGRで成長する見込みです。

* 展開タイプ別: 2024年にはクラウドベースのソリューションが69.84%の市場シェアを獲得し、2030年まで15.85%のCAGRで進展すると予測されています。

* エンドユーザー別: 2024年には物流・輸送が54.65%の市場規模を占めましたが、小売・流通は2030年までに12.68%のCAGRで増加すると予想されています。

* 流通チャネル別: 2024年にはアフターマーケットが61.74%の市場規模を占めましたが、OEM統合システムは2030年まで12.31%のCAGRで成長すると見込まれています。

* 地域別: 2024年には北米が46.56%の市場シェアを占めましたが、アジア太平洋地域は2030年までに11.76%のCAGRで最も急速に成長すると予測されています。

市場の成長を推進する要因

* リアルタイムのフリート可視性と利用率の最適化: 従来の低い利用率(約60%)を改善し、動的な積載割り当てにより生産能力を15~20%向上させています。容積センサーや重量計が実用的な配車データを提供し、空荷走行や滞留時間を削減します。連邦自動車運送業者安全局(FMCSA)のELD(電子ログデバイス)規制も、トラッカーの導入を後押ししています。

* ELD、FSMA、貨物セキュリティに関する規制要件: 米国のELD規則は、食品安全近代化法(FSMA)の衛生基準と密接に結びつき、食品運送業者に継続的な温度および位置データの提供を義務付けています。カナダのELD認証要件と相まって、国境を越えるフリートは複数の管轄区域に対応できる単一プラットフォームを求めています。

* ハードウェアおよびセルラーコストの低下: 半導体技術の急速な進歩により、トラッカーの部品コストは2020年以降約40%削減され、中小企業でも導入しやすい価格帯(130米ドル未満)が実現しました。同時に、4Gの終焉と5Gの展開により、通信事業者は積極的なIoTデータプランを提供し、デバイスごとの運用コストを大幅に削減しています。

* Eコマースとコールドチェーンの成長: 即日配送の需要は、フリートに仕分けサイクルの短縮と、オムニチャネルフルフィルメントハブ向けの多目的トレーラーの導入を促しています。バッテリー式冷凍ユニットは、バッテリーの状態、充電スケジュール、遠隔温度管理のためにテレマティクスインターフェースを必要としています。リアルタイムのアラートは、医薬品や生鮮食品のコールドチェーン違反を防ぎ、高価な貨物の価値を保護します。

市場の成長を阻害する要因

* 中小企業にとっての高額な後付けコスト: 100台未満のトレーラーを運用する中小企業にとって、テレマティクスシステムの導入は、1台あたり帳簿価格の2~3%に相当する費用がかかり、さらにダウンタイムも発生します。古いトレーラーには標準化された電源がないため、設置にはシャーシへの穴あけや外部配線が必要となり、腐食のリスクも伴います。

* データプライバシーとサイバーセキュリティのコンプライアンス: GDPR(一般データ保護規則)の域外適用により、欧州の貨物を扱うすべてのプロバイダーは、個人識別情報の暗号化、経路履歴の匿名化、およびデータ保護プロトコルの厳格な遵守が求められます。データ侵害は、高額な罰金、風評被害、顧客の信頼喪失につながる可能性があります。

市場機会

* フリートの電化: 電気自動車(EV)の導入は、フリート管理システムに新たな課題と機会をもたらします。EVフリートは、充電インフラの管理、バッテリーの状態監視、最適な充電スケジュールの策定、およびエネルギー消費の最適化のために、高度なテレマティクスソリューションを必要とします。これにより、航続距離の不安を解消し、運用コストを削減できます。

* ラストマイル配送の最適化: 都市部でのラストマイル配送の需要増加は、効率的なルート計画、リアルタイムの交通状況監視、およびドライバーのパフォーマンス管理の必要性を高めています。テレマティクスは、これらの課題に対処し、配送時間を短縮し、燃料消費を削減し、顧客満足度を向上させるための重要なツールとなります。

* 保険会社との連携: テレマティクスデータは、運転行動に基づいた保険料の算出(UBI: Usage-Based Insurance)に利用できます。安全運転を促進し、事故のリスクを低減することで、保険会社とフリートオペレーター双方にメリットをもたらします。これにより、保険料の割引や、よりパーソナライズされた保険商品の提供が可能になります。

市場の課題

* 既存システムの統合: 多くのフリートオペレーターは、すでに異なるベンダーの複数のシステム(例:ERP、TMS、FMS)を使用しています。新しいテレマティクスシステムをこれらの既存システムとシームレスに統合することは、技術的な複雑さとコストを伴う可能性があります。API(アプリケーションプログラミングインターフェース)の互換性やデータ形式の標準化が課題となります。

* 熟練した人材の不足: テレマティクスシステムの導入、運用、およびデータ分析には、特定の技術的スキルと専門知識が必要です。市場には、これらのシステムを最大限に活用できる熟練したデータアナリストやIT専門家が不足しており、これが導入の障壁となる可能性があります。

* 投資収益率(ROI)の証明: 特に中小企業にとって、テレマティクスシステムへの初期投資は高額であり、その投資が具体的なコスト削減や効率向上にどのように貢献するかを明確に証明することが重要です。ROIを定量化し、経営層に納得させるためのデータと分析が求められます。

本レポートは、世界のトレーラーテレマティクス市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から、市場の動向、成長予測、競争環境、将来の展望までを網羅しています。

エグゼクティブサマリーによると、世界のトレーラーテレマティクス市場規模は2025年に12.6億米ドルに達し、2030年まで年平均成長率(CAGR)11.27%で拡大すると予測されています。特に、冷蔵トレーラーはコールドチェーンおよびEコマース需要の増加により、13.36%のCAGRで最も速い成長が見込まれています。通信技術では、双方向診断、リアルタイムETA更新、無線ファームウェアの必要性から、セルラー接続ソリューションが15.85%のCAGRでシェアを拡大しています。アプリケーション別では、故障の削減と総所有コストの最適化に貢献する予測メンテナンスが15.42%のCAGRで最も急速に成長しています。地域別では、インフラ投資とデジタルコマースの台頭により、アジア太平洋地域が11.76%のCAGRで最高の成長見通しを示しています。

市場の成長を牽引する主な要因としては、リアルタイムでのフリート可視性と利用率最適化への需要の高まり、ELD(電子ログデバイス)、FSMA(食品安全近代化法)、貨物セキュリティに関する規制要件、ハードウェアおよびセルラー通信コストの低下、Eコマースとコールドチェーンの成長、体積分析のためのエッジAI貨物センシング、トレーラーリスクスコアリングと連動した保険料割引が挙げられます。

一方、市場の成長を阻害する要因としては、中小企業にとっての高額な改修費用、データプライバシーとサイバーセキュリティへの対応、極端な気候下でのバッテリー寿命の限界、トラック・トレーラー間のデータ標準の断片化などが指摘されています。

市場規模と成長予測は、様々なセグメントにわたって分析されています。具体的には、フラットベッド、冷蔵、ドライバン、タンカーといったトレーラータイプ別、GPSトラッキング、セルラー接続、衛星通信、Bluetoothなどの通信技術別、ハードウェアとソフトウェアのコンポーネント別、フリート管理、資産追跡、予測メンテナンス、貨物監視といったアプリケーション別、クラウドベースとオンプレミスといった展開タイプ別、物流・輸送、小売・流通、建設、農業などのエンドユーザー別、OEMとアフターマーケットの流通チャネル別に詳細な分析が行われています。

また、北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカといった主要地域およびその主要国における市場価値も予測されています。

競争環境のセクションでは、市場集中度、主要企業の戦略的動き、市場シェア分析が提供されています。Spireon, Inc.、ORBCOMM Inc.、SkyBitz, Inc.、Phillips Connect Technologies LLC、Geotab Inc.、Samsara Inc.、Trimble Inc.、PowerFleet, Inc.、Verizon Connect Inc.、MiX Telematics Limited、Omnitracs, LLC、CalAmp Corp.、Sensata Technologies Holding plc (Xirgo)、Great Dane LLC、Hyundai Translead, Inc.、Utility Trailer Manufacturing Company、Wabash National Corporation、Schmitz Cargobull AG、Bernard Krone Holding SE & Co. KG、TIP Trailer Services Management B.V.といった主要企業のプロファイルが含まれており、各社の概要、主要セグメント、財務情報、戦略、市場ランク、製品・サービス、最近の動向が詳述されています。

市場の機会と将来の展望については、未開拓の領域や満たされていないニーズの評価を通じて分析されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 リアルタイムのフリート可視性と利用最適化に対する需要の高まり

- 4.2.2 ELD、FSMA、貨物セキュリティに関する規制義務

- 4.2.3 ハードウェアおよび携帯電話通信コストの低下

- 4.2.4 Eコマースとコールドチェーンの成長

- 4.2.5 体積分析のためのエッジAI貨物センシング

- 4.2.6 トレーラーリスクスコアリングに連動した保険料割引

-

4.3 市場の阻害要因

- 4.3.1 中小企業にとっての高額な改修費用

- 4.3.2 データプライバシーとサイバーセキュリティのコンプライアンス

- 4.3.3 極端な気候におけるバッテリー寿命の制限

- 4.3.4 トラック・トレーラーデータ標準の断片化

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 サプライヤーの交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模と成長予測(金額)

-

5.1 トレーラータイプ別

- 5.1.1 フラットベッドトレーラー

- 5.1.2 冷蔵トレーラー

- 5.1.3 ドライバントレーラー

- 5.1.4 タンカートレーラー

-

5.2 通信技術別

- 5.2.1 GPS追跡

- 5.2.2 セルラー接続

- 5.2.3 衛星通信

- 5.2.4 Bluetooth

-

5.3 コンポーネント別

- 5.3.1 ハードウェア

- 5.3.2 ソフトウェア

-

5.4 アプリケーション別

- 5.4.1 フリート管理

- 5.4.2 資産追跡

- 5.4.3 予知保全

- 5.4.4 貨物監視

-

5.5 展開タイプ別

- 5.5.1 クラウドベース

- 5.5.2 オンプレミス

-

5.6 エンドユーザー別

- 5.6.1 ロジスティクスおよび輸送

- 5.6.2 小売および流通

- 5.6.3 建設

- 5.6.4 農業

- 5.6.5 その他

-

5.7 流通チャネル別

- 5.7.1 OEM

- 5.7.2 アフターマーケット

-

5.8 地域別(金額)

- 5.8.1 北米

- 5.8.1.1 米国

- 5.8.1.2 カナダ

- 5.8.1.3 その他の北米

- 5.8.2 南米

- 5.8.2.1 ブラジル

- 5.8.2.2 アルゼンチン

- 5.8.2.3 その他の南米

- 5.8.3 ヨーロッパ

- 5.8.3.1 イギリス

- 5.8.3.2 ドイツ

- 5.8.3.3 スペイン

- 5.8.3.4 イタリア

- 5.8.3.5 フランス

- 5.8.3.6 ロシア

- 5.8.3.7 その他のヨーロッパ

- 5.8.4 アジア太平洋

- 5.8.4.1 インド

- 5.8.4.2 中国

- 5.8.4.3 日本

- 5.8.4.4 韓国

- 5.8.4.5 その他のアジア太平洋

- 5.8.5 中東およびアフリカ

- 5.8.5.1 アラブ首長国連邦

- 5.8.5.2 サウジアラビア

- 5.8.5.3 トルコ

- 5.8.5.4 エジプト

- 5.8.5.5 南アフリカ

- 5.8.5.6 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Spireon, Inc.

- 6.4.2 ORBCOMM Inc.

- 6.4.3 SkyBitz, Inc.

- 6.4.4 Phillips Connect Technologies LLC

- 6.4.5 Geotab Inc.

- 6.4.6 Samsara Inc.

- 6.4.7 Trimble Inc.

- 6.4.8 PowerFleet, Inc.

- 6.4.9 Verizon Connect Inc.

- 6.4.10 MiX Telematics Limited

- 6.4.11 Omnitracs, LLC

- 6.4.12 CalAmp Corp.

- 6.4.13 Sensata Technologies Holding plc

- 6.4.13.1 Xirgo

- 6.4.14 Great Dane LLC

- 6.4.15 Hyundai Translead, Inc.

- 6.4.16 Utility Trailer Manufacturing Company

- 6.4.17 Wabash National Corporation

- 6.4.18 Schmitz Cargobull AG

- 6.4.19 Bernard Krone Holding SE & Co. KG

- 6.4.20 TIP Trailer Services Management B.V.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

トレーラーテレマティクスは、現代の物流業界において不可欠な技術として注目を集めております。この技術は、トレーラー車両に搭載された通信機器とセンサーを活用し、位置情報、運行状況、積載物の状態などをリアルタイムで収集、送信、分析することで、輸送の効率化、安全性向上、コスト削減を実現するシステム全般を指します。具体的には、「テレマティクス」という言葉が「テレコミュニケーション(通信)」と「インフォマティクス(情報科学)」を組み合わせた造語であることからもわかるように、通信技術を用いて車両から得られる多様な情報を管理・活用する点が特徴です。

このトレーラーテレマティクスには、その機能や対象となるトレーラーの種類によって様々なタイプが存在します。機能面では、まず最も基本的なものとして、GPSを利用したリアルタイムの位置情報追跡システムが挙げられます。これにより、トレーラーが現在どこにいるのか、どのルートを走行しているのかを正確に把握できます。次に、運行状況監視システムでは、速度、走行距離、停車時間、ドアの開閉といった車両の動態データを収集し、運行管理の最適化に貢献します。さらに、積載物監視システムは、特に冷蔵・冷凍トレーラーや危険物輸送において重要であり、庫内の温度、湿度、衝撃、積載量などを監視し、貨物の品質維持や安全確保に役立ちます。また、車両診断・メンテナンスシステムは、タイヤの空気圧、ブレーキの状態、エンジン診断情報、バッテリー残量などを常時監視し、故障の予兆を検知することで、予知保全やダウンタイムの削減に貢献します。セキュリティシステムとしては、盗難防止のためのジオフェンシング(特定エリアからの逸脱検知)やドアロック監視などが含まれます。対象トレーラーの種類としては、汎用カーゴトレーラー、冷蔵・冷凍トレーラー、タンクローリー、コンテナシャーシ、特殊トレーラーなど、それぞれの用途に応じたカスタマイズが可能です。

トレーラーテレマティクスの用途は多岐にわたり、物流業務のあらゆる側面でその価値を発揮します。運行管理の効率化においては、リアルタイムの位置情報と運行データに基づいて、遅延予測やルート最適化を行い、配車計画の精度を向上させます。これにより、ドライバーの労働時間管理支援にも繋がり、特に日本の「2024年問題」のような課題解決に貢献します。安全性向上に関しては、急ブレーキや急加速といった運転行動の監視を通じて安全運転を促進し、車両状態の異常を早期に検知することで事故のリスクを低減します。また、盗難発生時には迅速な追跡と対応が可能となります。コスト削減の面では、効率的なルート選定やアイドリング時間の削減による燃料費の最適化、予知保全によるメンテナンスコストの削減、そしてリスク低減による保険料の割引などが期待できます。積載物の品質管理においては、冷蔵・冷凍品の温度逸脱をリアルタイムで検知し、品質劣化を防ぐことが可能です。さらに、顧客サービス向上にも繋がり、正確な到着予定時刻(ETA)の提供や、輸送状況の透明化によって顧客満足度を高めることができます。

この技術を支える関連技術も急速に進化しています。IoT(Internet of Things)は、センサーからのデータ収集とネットワーク接続の基盤となり、AI(人工知能)は、収集された膨大なデータの分析、異常検知、さらには予知保全や交通予測といった高度な予測に活用されます。ビッグデータ分析は、大量の運行データやセンサーデータを解析し、傾向やパターンを発見することで、業務改善のヒントを提供します。クラウドコンピューティングは、これらのデータを保存、処理、アクセスするための柔軟なインフラを提供します。通信技術では、高速・大容量通信を可能にする5Gや、低消費電力で広範囲をカバーするLPWA(Low Power Wide Area)が、センサーデータの効率的な送信に貢献しています。また、GPSだけでなく、GLONASS、Galileo、BeiDouといった複数の衛星測位システムを統合したGNSS(Global Navigation Satellite System)により、より高精度な位置情報が得られます。温度、湿度、圧力、加速度、ジャイロ、ドア開閉、積載量、タイヤ空気圧など、多種多様なセンサー技術もトレーラーテレマティクスの精度と機能性を高めています。

トレーラーテレマティクス市場の背景には、物流業界が抱える深刻な課題と、それを解決するための技術的進歩があります。ドライバー不足や高齢化、燃料費の高騰、環境規制の強化、そして輸送品質への要求の高まりは、物流事業者にとって大きな経営課題となっています。このような状況下で、トレーラーテレマティクスは、運行の効率化、コスト削減、安全性向上といった明確な経済的メリットを提供することで、これらの課題解決に貢献します。また、センサーの小型化・低コスト化、通信技術の発展、データ処理能力の向上といった技術革新が、システムの導入障壁を下げ、普及を後押ししています。特に、労働時間規制の厳格化や安全基準の強化といった法規制の動向も、トレーラーテレマティクスの導入を促進する要因となっています。

将来の展望として、トレーラーテレマティクスはさらなる進化を遂げることが予想されます。まず、トラクター側テレマティクスとの連携が強化され、車両全体としての統合的なデータ管理と分析が進むでしょう。これにより、サプライチェーン全体の可視化が実現し、AIによる高度な予測と最適化(自動配車、予知保全の精度向上など)がより一層進展します。また、自動運転や隊列走行といった次世代の輸送技術との連携も不可欠となります。トレーラーの自律的な状態監視は、これらの技術が安全かつ効率的に機能するための基盤となるでしょう。環境負荷低減への貢献も重要なテーマであり、より精密な燃費管理や、EVトレーラーへの対応が進むことで、持続可能な物流の実現に寄与します。セキュリティ面では、サイバーセキュリティ対策の重要性が増大し、貨物セキュリティの高度化も求められます。さらに、異なるメーカー間でのデータ連携を容易にするための標準化が進むことで、業界全体の効率が向上する可能性があります。最終的には、データに基づいた保険、リース、メンテナンスサービスといった新たなビジネスモデルの創出にも繋がっていくと考えられます。トレーラーテレマティクスは、単なる監視システムに留まらず、物流業界の未来を形作る重要なインフラとして、その役割を拡大していくことでしょう。