経カテーテル塞栓術および閉塞デバイス市場:規模・シェア分析、成長動向と予測(2025年~2030年)

経カテーテル塞栓・閉塞デバイス市場レポートは、製品タイプ(塞栓コイル、塞栓粒子/マイクロスフィア、液体塞栓剤など)、用途(末梢血管疾患、腫瘍学など)、材料組成(プラチナベース、ニチノールベースなど)、エンドユーザー(病院、専門クリニックなど)、および地域によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

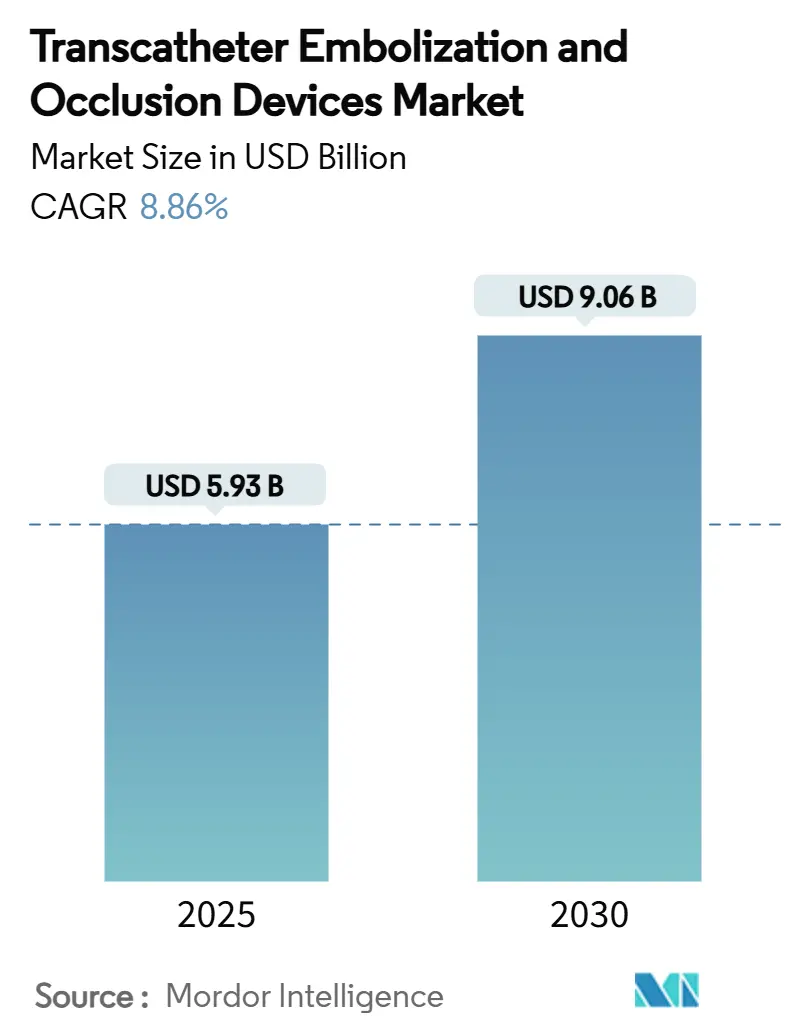

経カテーテル塞栓・閉塞デバイス市場は、2025年には59.3億米ドル、2030年には90.6億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は8.86%と堅調な成長が見込まれています。この成長は、疾患有病率の上昇、デバイスの継続的な革新、低侵襲治療への移行、主要メーカーによる戦略的買収、主要市場における政策改革など、複数の要因によって支えられています。北米は依然として最大の市場ですが、アジア太平洋地域が最も急速な成長を遂げると予測されています。

主要な市場動向と洞察

1. 市場を牽引する要因

* 末梢血管疾患および神経血管疾患の有病率増加: 米国では年間最大90万人が静脈血栓塞栓症に罹患しており、高度な閉塞技術への需要を維持しています。高齢化や糖尿病の増加は動脈疾患の進行を加速させ、経カテーテル塞栓・閉塞デバイスの手技対象となる患者層を拡大しています。診断画像技術の向上により動脈瘤の早期発見が可能となり、Pipeline Vantage Flow Diverterが81.7%の高い閉塞率を達成するなど、現代のデバイスの有効性が確認されています。病院は手技時間の短縮と再治療の制限を重視しており、これが購買意欲を強化しています。

* 継続的なデバイス革新(ハイドロゲルコイル、プラグ、液体塞栓剤): 液体塞栓剤は、複雑な解剖学的構造への適応性と透視時間の短縮により、12.33%のCAGRで最も速いセグメント成長を記録しています。ハイドロゲルベースのコイルは高い充填密度を提供し、脳動脈瘤の再開通リスクを低減します。MicroVentionのWEB 17デバイスは、2024年の研究で破裂動脈瘤に対して86.5%の閉塞率を達成し、従来のプラチナコイルに対する性能向上を示しています。生体吸収性ポリマーは、永久的な異物を残さずに一時的な足場を提供し、若年患者のニーズに対応しています。調整可能なフローダイバーターや形状記憶プラグなどの革新も進んでおり、臨床的信頼性を深め、対象症例を拡大し、プレミアム価格設定を支えています。

* 主要市場における有利な償還と承認: 米国メディケア・メディケイドサービスセンター(CMS)は2024年に新しいデバイスパススルーコードを導入し、次世代塞栓剤の採用を加速させています。欧州では、AngioDynamicsのAlphaVac F18 85 SystemのようなCEマーク承認が商業化サイクルを短縮しています。支払者がバリューベースケアに移行するにつれて、入院期間の短縮や再治療ニーズの低さを証明するデバイスは、有利な償還決定を確保しています。

* 生体吸収性および3Dプリント閉塞デバイスの出現: 生体吸収性ポリマーは、持続可能性の要件と、治癒後に消失するインプラントへの需要に牽引され、11.89%のCAGRで成長しています。TeleflexによるBIOTRONIKのFreesolve足場プラットフォームの買収は、分解性ソリューションへの業界のコミットメントを強調しています。同時に、3Dプリントは患者固有のプラグを可能にし、手技時間と造影剤負荷を削減しています。

2. 市場の抑制要因

* 発展途上国における高額なデバイスコスト: 液体塞栓剤やフローダイバーターのプレミアム価格は、償還が限られる新興国において予算を圧迫しています。アジア太平洋やラテンアメリカの病院は、多くの場合、必須コイルに購入を制限しており、次世代ソリューションの採用を遅らせています。メーカーは段階的価格設定や簡素化されたキットを試みていますが、従来の外科手術との価格差が依然として課題となっています。

* 熟練したインターベンション専門医の不足: 複雑な塞栓術には高度な手技専門知識が必要ですが、主要センター以外では不足しています。多くの発展途上地域では研修が需要に追いつかず、機器が利用可能であっても手技量が制限されています。高度な神経血管デバイスの学習曲線は数年に及ぶこともあり、小規模病院の技術投資を妨げています。

セグメント分析

* 製品タイプ別:液体薬剤がイノベーションを牽引

* 塞栓コイルは2024年に41.24%のシェアを占め、医師の慣れと予測可能な結果により、依然として多くの血管病変および神経血管病変のデフォルトの選択肢となっています。

* 液体塞栓剤は、手技時間の短縮と優れた血管浸透性により、2030年までに12.33%のCAGRで他のすべてのカテゴリーを上回る成長を遂げています。MedtronicのOnyx HD-500やCerenovus Trufill n-BCAシステムがその性能向上を示しています。

* フローダイバーターは複雑な動脈瘤で支持を得ており、血管プラグは末梢瘻孔の迅速な閉鎖に貢献しています。

* デバイスポートフォリオは、コイル・イン・コイル構造、着脱式チップ設計、デュアルルーメンデリバリーシステムなど、さらに多様化しています。

* 用途別:腫瘍学が成長の原動力に

* 末梢血管疾患は2024年に36.34%のシェアを占め、確立された償還制度と広範な医師の採用を反映しています。

* 腫瘍学は、2030年までに11.69%のCAGRで最も急速に成長している用途です。TerumoのOcclusafeシステムを用いたバルーン閉塞下経動脈的化学塞栓術(B-TACE)は、肝細胞癌における薬剤沈着を向上させ、臨床プロトコルの更新を促しています。

* 神経血管インターベンションは技術的に集約的であり、FRED Xのようなコーティングされたフローダイバーターは83.6%の完全閉塞を達成し、抗血小板療法期間を短縮しています。

* 泌尿器科は、外来前立腺動脈塞栓術の普及により勢いを増しています。

* 材料組成別:生体吸収性ポリマーが勢いを増す

* プラチナベース製品は2024年に58.67%のシェアを維持していますが、持続可能性の要件により分解性代替品の採用が推進されています。

* 生体吸収性ポリマーは、画像診断における長期的なアーチファクトの低減と永久インプラントの排除により、11.89%のCAGRで最高の成長率を記録しています。

* ニチノールは、複雑な血管における柔軟なプラグに不可欠な形状記憶特性により重要性を維持しています。

* エンドユーザー別:外来センターが成長を加速

* 病院は2024年の収益の61.32%を占め、複雑な多分野にわたる手技におけるリーダーシップを反映しています。

* 外来手術センター(ASC)は、支払者が低コストの医療施設への移行を促すため、2030年までに10.33%のCAGRで最も速く成長しています。簡素化されたデバイスキットと短い回復期間が外来設定での採用を促進しています。

地域分析

* 北米: 2024年の収益の33.74%を占め、成熟した償還制度、広範なインターベンション放射線ネットワーク、FDAの迅速な承認経路に支えられています。StrykerによるInari Medicalの49億米ドルでの買収のような大型買収は、末梢血管成長への企業の注力を強化しています。

* アジア太平洋: 医療費の増加、病院の近代化、デバイス承認サイクルを短縮する規制改革に牽引され、10.66%のCAGRで最も積極的な拡大を遂げています。中国のBoston ScientificのFARAPULSE承認や日本の神経血管ガイドラインは、地域ケアモデルの高度化を示しています。

* 欧州: 調和されたCEマーク基準と、生体吸収性材料を支持する環境持続可能性への強い重点により、安定した勢いを維持しています。

* 中東およびアフリカ: 三次医療センターでの採用は漸進的ですが、限られた保険適用が広範な普及を制約しています。

* 南米: ブラジルが主導し、血管ケアインフラをアップグレードする官民パートナーシップを通じて進展しています。

競争環境

市場は2024年から2025年にかけて、Boston ScientificによるSilk Road Medicalの12.6億米ドルでの買収や、TeleflexによるBIOTRONIKの血管ポートフォリオの7.6億ユーロでの買収など、主要な取引後に中程度の統合を示しています。主要企業は、コイル、プラグ、フローダイバーターにわたる幅広い製品カタログを活用し、バンドル入札を通じて単一製品の競合他社を排除しています。中堅企業は、AI誘導ナビゲーション、生体吸収性足場、患者固有の3Dプリントデバイスなどの技術的空白領域をターゲットに、差別化された足場を確保しています。競争は、実証可能な臨床改善と経済的価値の提供に集中しており、成果連動型支払いモデルの拡大に伴い、この傾向はさらに強まるでしょう。

最近の業界動向

* 2025年7月: TeleflexはBIOTRONIKの血管インターベンション事業を7.6億ユーロで買収完了し、薬剤溶出バルーンやFreesolve生体吸収性足場をポートフォリオに追加しました。

* 2025年6月: PenumbraはRuby XLコイルシステムをFDA承認取得し発売しました。これは、大血管塞栓術向けに最長かつ最も柔らかい着脱式コイルを提供します。

* 2025年1月: StrykerはInari Medicalを49億米ドルで買収する契約を発表し、静脈血栓塞栓症治療における存在感を拡大しました。

本レポートは、経カテーテル塞栓術および閉塞デバイスの世界市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から、市場の現状、成長予測、競争環境、将来の展望までを網羅しています。

市場は現在、力強い成長を遂げており、2025年には59.3億米ドルの規模に達すると評価されています。2030年までには90.6億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は8.86%と見込まれています。

市場の成長を牽引する主な要因は以下の通りです。

* 末梢血管疾患および神経血管疾患の有病率の増加。

* ハイドロゲルコイル、プラグ、液体塞栓剤などのデバイスにおける継続的な技術革新。

* 主要市場における有利な償還制度と承認の進展。

* 外来での前立腺動脈塞栓術の採用拡大。

* 生体吸収性または3Dプリントされた閉塞デバイスの登場。

* AIアシストによるカテーテルナビゲーションがアクセスを改善していること。

一方で、市場の成長を阻害する要因も存在します。

* 発展途上国におけるデバイスの高コスト。

* 熟練したインターベンション専門医の不足。

* 放射線不透過性マイクロ粒子に関する環境への懸念。

* プラチナおよびニチノールといった原材料のサプライチェーンリスク。

製品タイプ別では、塞栓コイルが2024年に41.24%の市場シェアを占め、その広範な臨床的認知度と実証された有効性により市場をリードしています。用途別では、腫瘍塞栓術が肝臓がんや腎臓がんにおいて広く受け入れられるようになったことで、腫瘍学分野が2030年まで年平均11.69%と最も速い成長率を示しています。地域別では、アジア太平洋地域が医療費の増加とインターベンショナルラジオロジーサービスの急速な拡大により、2030年まで年平均10.66%と最も高い成長率を記録すると予測されています。

本レポートでは、製品タイプ、用途、材料組成、エンドユーザー、地理的区分といった様々な側面から市場を詳細に分析しています。

製品タイプには、塞栓コイル、塞栓粒子/マイクロスフィア、液体塞栓剤、血管プラグ、フローダイバーターデバイス、コイルアシストデバイス(バルーン/ステント)、アクセサリー(マイクロカテーテル、ガイドワイヤー)が含まれます。

用途は、末梢血管疾患、腫瘍学(腫瘍塞栓術)、神経学(動脈瘤、動静脈奇形)、泌尿器科(前立腺動脈塞栓術)、外傷およびその他の緊急事態に分類されます。

材料組成別では、プラチナベース、ニチノールベース、ポリマー/ハイドロゲルベース、生体吸収性ポリマーデバイスが分析されています。

エンドユーザーは、病院、専門クリニック、外来手術センター、学術・研究機関に分けられます。

地理的分析は、北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペイン、その他)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他)、中東およびアフリカ(GCC、南アフリカ、その他)、南米(ブラジル、アルゼンチン、その他)の主要地域および国々を対象としています。

競争環境は、Abbott Laboratories、Medtronic plc、Boston Scientific Corporation、Terumo Corporation、Cook Medical、Stryker Corporation、Johnson & Johnson、Merit Medical Systems、Penumbra Inc.、Sirtex Medicalなど、多数の主要企業によって特徴付けられています。これらの企業は、市場集中度、市場シェア分析、および各社のプロファイル(グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、製品とサービス、最近の動向を含む)を通じて詳細に分析されています。

本レポートでは、市場における未開拓の領域や満たされていないニーズについても評価し、将来の市場機会と展望を提示しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 末梢血管疾患および脳血管疾患の有病率の増加

- 4.2.2 継続的なデバイス革新(ハイドロゲルコイル、プラグ、液体塞栓剤)

- 4.2.3 主要市場における有利な償還と承認

- 4.2.4 外来での前立腺動脈塞栓術の採用

- 4.2.5 生体吸収性/3Dプリント閉塞デバイスの出現

- 4.2.6 AI支援カテーテルナビゲーションによるアクセス改善

-

4.3 市場の阻害要因

- 4.3.1 発展途上国におけるデバイスの高コスト

- 4.3.2 熟練したインターベンション専門医の不足

- 4.3.3 不透過性微粒子に関する環境問題

- 4.3.4 プラチナおよびニチノールのサプライチェーンリスク

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 テクノロジーの見通し

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額-米ドル)

-

5.1 製品タイプ別

- 5.1.1 塞栓コイル

- 5.1.2 塞栓粒子 / マイクロスフィア

- 5.1.3 液体塞栓剤

- 5.1.4 血管プラグ

- 5.1.5 血流改変デバイス

- 5.1.6 コイリング補助デバイス(バルーン/ステント)

- 5.1.7 付属品(マイクロカテーテル、ガイドワイヤー)

-

5.2 用途別

- 5.2.1 末梢血管疾患

- 5.2.2 腫瘍学(腫瘍塞栓術)

- 5.2.3 神経学(動脈瘤、AVM)

- 5.2.4 泌尿器科(前立腺動脈塞栓術)

- 5.2.5 外傷およびその他の緊急事態

-

5.3 材料組成別

- 5.3.1 プラチナベースデバイス

- 5.3.2 ニチノールベースデバイス

- 5.3.3 ポリマー/ハイドロゲルベース剤

- 5.3.4 生体吸収性ポリマー

-

5.4 エンドユーザー別

- 5.4.1 病院

- 5.4.2 専門クリニック

- 5.4.3 外来手術センター

- 5.4.4 学術・研究機関

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 Abbott Laboratories

- 6.3.2 Medtronic plc

- 6.3.3 Boston Scientific Corporation

- 6.3.4 Terumo Corporation

- 6.3.5 Cook Medical

- 6.3.6 Stryker Corporation

- 6.3.7 Johnson & Johnson

- 6.3.8 Merit Medical Systems

- 6.3.9 Penumbra Inc.

- 6.3.10 Sirtex Medical

- 6.3.11 Acandis GmbH

- 6.3.12 MicroVention Inc.

- 6.3.13 Wallaby Medical

- 6.3.14 Balt Extrusion

- 6.3.15 Kaneka Corp.

- 6.3.16 Imperative Care

- 6.3.17 InspireMD

- 6.3.18 Shape Memory Medical

- 6.3.19 Rapid Medical

- 6.3.20 Phenox GmbH

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

経カテーテル塞栓術および閉塞デバイスは、低侵襲治療の進展において極めて重要な役割を果たす医療技術です。これらは、体外から挿入した細いカテーテルを用いて、病変部位の血管を意図的に閉塞させたり、心臓内の異常な開口部を閉じたりすることで、様々な疾患の治療を行うものです。外科手術に比べて患者さんの身体的負担が少なく、回復期間が短いという大きな利点があります。

まず、経カテーテル塞栓術とは、カテーテルを介して塞栓物質を病変部位の血管に送り込み、血流を遮断する手技を指します。これにより、腫瘍への栄養供給を断ち切ったり、出血を止めたり、異常な血管の交通を遮断したりすることが可能になります。一方、閉塞デバイスは、血管や心臓の中隔欠損などの異常な開口部を物理的に閉鎖するために設計された医療機器です。これらは、特定の解剖学的欠陥を恒久的に修正することを目的としています。

これらの技術は多岐にわたる種類が存在します。塞栓術に用いられる塞栓物質には、液体塞栓物質(例:N-ブチルシアノアクリレート、オニキス、エタノール)、粒子状塞栓物質(例:ポリビニルアルコール粒子、マイクロビーズ)、金属コイル、血管プラグなどがあります。液体塞栓物質は複雑な血管網にも到達しやすく、粒子状塞栓物質は特定のサイズの血管を選択的に閉塞するのに適しています。金属コイルは動脈瘤や動静脈奇形、出血部位の閉塞に広く用いられ、血管プラグは比較的太い血管の閉塞に利用されます。閉塞デバイスとしては、心房中隔欠損、卵円孔開存、心室中隔欠損、動脈管開存などの先天性心疾患を閉鎖するための専用デバイスが開発されており、アンプラッツァー閉鎖栓などが代表的です。これらは通常、自己拡張型のメッシュ構造を持ち、カテーテルを介して展開され、欠損部を物理的に塞ぎます。

これらの技術の用途は非常に広範です。腫瘍治療においては、肝細胞癌に対する肝動脈化学塞栓術(TACE)や放射線塞栓術(TARE)、子宮筋腫に対する子宮動脈塞栓術(UAE)、腎細胞癌の術前塞栓術などが挙げられます。出血制御の分野では、消化管出血、外傷性出血、産科出血など、生命を脅かす出血に対して緊急的に塞栓術が適用されます。血管奇形、特に動静脈奇形(AVM)や動静脈瘻(AVF)の治療においても、塞栓術は重要な役割を果たします。心臓構造的疾患の治療では、心房中隔欠損や卵円孔開存の経カテーテル閉鎖術が、開胸手術を回避する低侵襲な選択肢として確立されています。その他にも、精索静脈瘤や骨盤うっ血症候群の治療、肝切除術前の門脈塞栓術など、多岐にわたる臨床応用がなされています。

関連技術としては、まず高精度な画像診断技術が不可欠です。デジタルサブトラクション血管造影(DSA)は手技中のリアルタイムガイドとして用いられ、CT、MRI、超音波は術前の詳細な病変評価や術後の効果判定に利用されます。血管内超音波(IVUS)や光干渉断層計(OCT)は、血管内の微細な構造を詳細に観察し、より安全で正確なデバイス留置を可能にします。また、カテーテル技術の進化も目覚ましく、より細く、より柔軟で、より操作性の高いマイクロカテーテルやガイドワイヤーの開発が進んでいます。最近では、ロボット支援システムが導入され、術者の被曝量を減らしつつ、より精密なカテーテル操作を実現する試みも始まっています。さらに、3Dプリンティング技術を用いた患者固有の解剖学的モデル作成は、複雑な症例の術前シミュレーションに貢献し、人工知能(AI)は画像解析や治療計画の最適化に応用されつつあります。

市場背景を見ると、経カテーテル塞栓術および閉塞デバイスの市場は、世界的に堅調な成長を続けています。この成長の主な要因は、低侵襲治療への需要の高まり、高齢化社会の進展に伴う対象疾患の増加、そして技術革新による製品の安全性と有効性の向上です。主要な市場プレイヤーとしては、メドトロニック、アボット、ボストン・サイエンティフィック、クック・メディカル、テルモ、ペナンブラ、ゴアなどのグローバル企業が挙げられます。これらの企業は、多様な塞栓物質や閉塞デバイス、そしてそれらをデリバリーするためのカテーテルシステムを提供しています。市場のトレンドとしては、より生体適合性の高い材料の開発、薬物溶出性デバイスによる局所的な薬物治療の実現、そして患者さんの個別ニーズに対応するカスタマイズされたデバイスの開発が進んでいます。また、新興国市場における医療インフラの整備とアクセス改善も、市場拡大の重要な推進力となっています。

将来展望としては、これらの技術はさらなる進化を遂げると予想されます。個別化医療の進展に伴い、患者さん一人ひとりの病態や解剖学的特徴に合わせた最適な塞栓物質やデバイスの選択、あるいはオーダーメイドデバイスの開発が進むでしょう。スマートデバイスの開発も期待されており、例えば、塞栓物質の放出をリアルタイムで制御できるカテーテルや、留置後に生体内で分解される生体吸収性デバイスなどが実用化される可能性があります。これにより、長期的な異物残存による合併症のリスクを低減できるかもしれません。再生医療との融合も注目されており、例えば、塞栓術によって特定の組織の血流を一時的に遮断し、その後の再生を促すといった新たな治療戦略が生まれる可能性もあります。AIとロボティクスは、手技の自動化、精度向上、術者の負担軽減、そして若手医師のトレーニング支援において、さらに重要な役割を果たすでしょう。治療適応の拡大も継続的に進み、現在では外科手術が主流である疾患に対しても、経カテーテル治療が新たな選択肢として確立されることが期待されます。安全性と有効性のさらなる向上を目指し、基礎研究から臨床応用まで、多岐にわたる研究開発が活発に行われています。これらの進歩は、患者さんの生活の質を向上させ、医療の未来を大きく変える可能性を秘めています。