経頭蓋磁気刺激装置市場 規模・シェア分析:成長トレンドと予測(2025年~2030年)

経頭蓋磁気刺激装置市場レポートは、製品タイプ(ディープTMS、反復TMS、加速TMSなど)、用途(うつ病、アルツハイマー病など)、年齢層(成人など)、エンドユーザー(病院、専門クリニックなど)、および地域(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

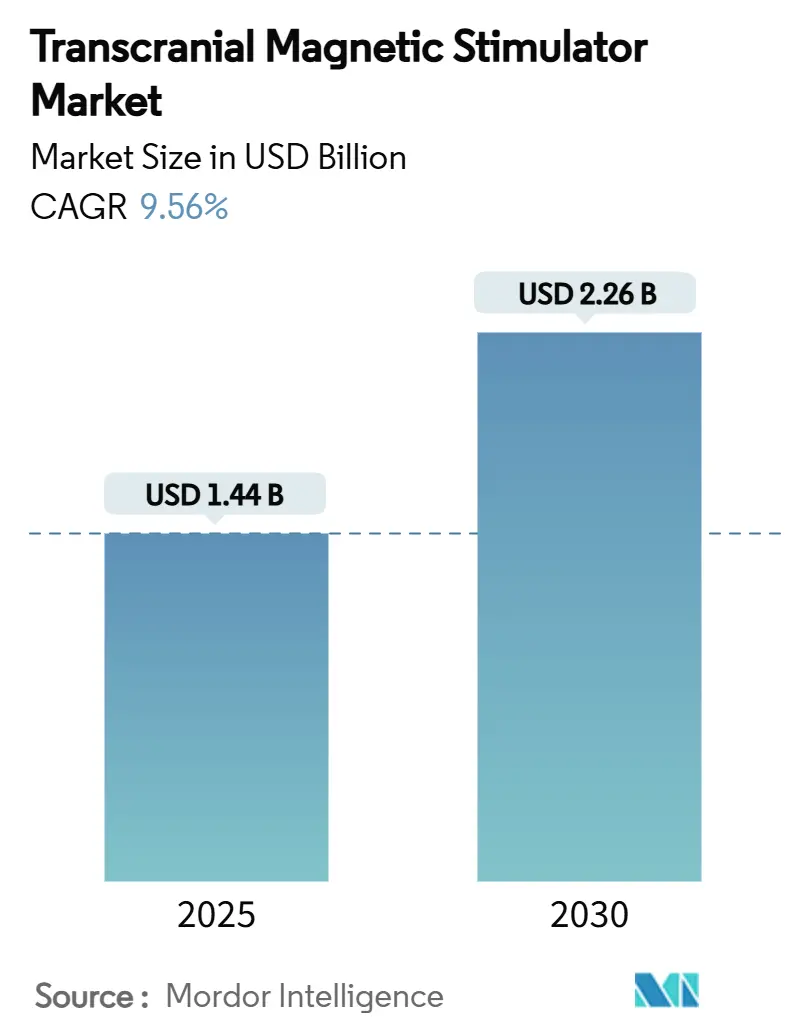

経頭蓋磁気刺激装置(TMS)市場は、2025年には14.4億米ドルと推定され、2030年には22.6億米ドルに達し、予測期間(2025年~2030年)中に9.56%の年平均成長率(CAGR)で成長すると予測されています。この成長は、TMS市場が補助的な精神科治療から、精神科および神経科の両方の疾患に対応する主流の神経刺激プラットフォームへと決定的に移行していることを示しています。

主な成長要因としては、NeuroStar Advanced Therapyが2024年に15~21歳の患者に対する承認を得たことにより、対象患者層が約35%拡大したこと、治療アクセスを主要な競争力とするサービス統合型デリバリーモデルの採用が加速していること、ディープTMSシステム、急性期後ケア用ポータブルデバイス、AIガイドによるコイル位置決め技術の進化が治療精度を高め、治療時間を短縮し、人員負担を軽減していることなどが挙げられます。また、アジア太平洋地域への需要シフトは、医療システムの近代化、デバイス承認経路の緩和、非薬物療法への意識向上を反映しています。

主要なレポートのポイント

* 製品タイプ別: 2024年には反復経頭蓋磁気刺激(rTMS)が市場シェアの58.31%を占めましたが、ディープTMSは2030年までに13.52%のCAGRで拡大すると予測されています。

* 用途別: 2024年にはうつ病が市場シェアの45.63%を占め、アルツハイマー病は2030年までに16.86%のCAGRで成長しています。

* 年齢層別: 2024年には成人が市場シェアの68.16%を占め、高齢者層は2030年までに10.03%のCAGRで成長すると予測されています。

* エンドユーザー別: 2024年には病院が収益シェアの52.64%を占めましたが、専門クリニックは予測期間中に11.97%のCAGRで成長すると見込まれています。

* 地域別: 2024年には北米が収益シェアの45.06%を占めましたが、アジア太平洋地域は2030年までに12.17%のCAGRで最も速い成長を遂げると予測されています。

世界の経頭蓋磁気刺激装置市場のトレンドと洞察

成長要因

1. 治療抵抗性うつ病の有病率上昇とFDA承認の拡大:

大うつ病性障害患者の約30%が治療抵抗性うつ病に罹患しており、TMS治療の緊急な対象層となっています。NeuroStar Advanced Therapyが2024年に15~21歳の青年に対するFDA承認を取得したことは、この年齢層にとって初の非薬物療法選択肢となり、1,169人の患者コホートで78%の臨床改善を達成しました。BrainsWayもその後、晩期うつ病に対する適応拡大を受け、高齢者層への適用範囲を広げました。主要な保険会社がこれらのFDAの決定に追随したことで、保険適用対象者が増加し、償還に関する摩擦が減少しました。

2. 急速な高齢化が神経変性疾患の負担を増加:

欧州、北米、アジアの一部地域における65歳以上の人口割合の増加は、疾患修飾介入への需要を高めています。前楔部を標的とした52週間の個別化反復TMSプロトコルは、軽度から中等度のアルツハイマー病患者において、臨床認知症評価尺度スコアの改善により認知機能低下を遅らせることが示されました。並行して、10日間のrTMSは、炎症性制御性T細胞を調節することでパーキンソン病の運動機能を改善し、治療後40日間効果を維持しました。これらの臨床的進歩と、TMS市場における償還経路の成熟が、神経学的適応の拡大を後押ししています。

3. 先進国における有利な保険償還:

2025年には、メディケア・パートBが、標準化されたCPTコード90867に基づき、重度の大うつ病性障害に対するTMS治療を償還しており、患者の平均自己負担額は通常の外来受診と同程度になっています。Cignaなどの民間保険会社も、適格な患者に対する初期治療コースと維持療法コースの両方に適用範囲を拡大しており、以前は1シリーズあたり10,000~15,000米ドルに及んだ自己負担費用を削減しています。一貫した請求規則、公表された医療方針、および価値に基づくケアインセンティブは、クリニックのキャッシュフローを改善し、デバイスの広範な採用を支えています。

4. AIガイドによるコイル位置決めとクローズドループ刺激による治療効果の向上:

空間的な不整合は、長らくTMSの再現性を制限してきました。Soterix MedicalのNeural Navigatorのようなニューロナビゲーションシステムは、光学的追跡で一般的な視線制約を受けずに、1mm未満の空間誤差を達成しています。スタンフォード大学のSAINTプロトコルは、機能的MRIガイドによるターゲティングと加速されたデリバリーを採用し、標準プロトコルと比較して寛解率をほぼ2倍にしています。画像ガイドによるロボットアームは回転誤差をさらに低減し、リアルタイムで刺激を適応させる完全なクローズドループシステムの道を開いています。

阻害要因

1. 電気けいれん療法(ECT)および深部脳刺激(DBS)への選好:

ECTは重度の気分障害において優れた寛解率を維持しており、三次精神科センターにおけるTMSの採用を制限する可能性があります。ASCERTAIN-TRD試験では、rTMSがMADRSスコアを平均-17.39改善したのに対し、薬物療法切り替えでは-13.22の改善にとどまり、重要な利点ではあるものの、確立されたECTのベンチマークを下回っています。さらに、Vercise PCのような埋め込み型DBSシステムの製造業者は、干渉リスクのためTMSを禁忌としており、臨床医は患者ごとにいずれかの治療法を選択せざるを得ません。リアルタイムの神経フィードバックを備えたクローズドループDBSの革新は、この性能差をさらに広げています。

2. 高い設備投資コストと技術者不足:

10万~30万米ドルに及ぶシステム価格は、特に低所得経済圏の小規模施設の予算を圧迫します。UnitedHealthcareのポリシーは、資格のある監督下での治療を義務付けており、専門的な訓練を受けたスタッフの必要性を強調しています。したがって、人材の制約は、デバイスが導入されている場所であっても処理能力を抑制し、TMS市場の短期的な成長を鈍化させています。

セグメント分析

1. 製品タイプ別:ディープTMSが反復TMSの優位性を崩す

反復TMSは2024年に経頭蓋磁気刺激市場で優位に立つと予測されていますが、ディープTMSは急速にその差を縮めています。ディープTMSは、より広範囲かつ深部の脳領域を刺激できるため、従来の反復TMSでは治療が困難だった疾患への応用が期待されています。特に、うつ病や強迫性障害(OCD)などの治療において、その有効性が注目されており、臨床試験や実臨床でのデータが蓄積されるにつれて、その市場シェアは拡大していくと見込まれます。この技術革新は、患者の治療選択肢を広げ、より効果的な治療法へのアクセスを可能にするでしょう。

2. 適応症別:うつ病治療が市場を牽引

うつ病は、TMS治療の最も確立された適応症であり、2024年も引き続き市場の大部分を占めると予測されています。これは、うつ病の有病率の高さ、既存の治療法(薬物療法や心理療法)に対する反応不良患者の存在、そしてTMSがFDAによって承認された非侵襲的治療法であることに起因します。しかし、強迫性障害(OCD)、慢性疼痛、PTSD、ADHDなどの他の神経精神疾患への適応拡大も進んでおり、これらの分野での研究と臨床応用が進むにつれて、市場の多様化が期待されます。特にOCD治療におけるディープTMSの承認は、このセグメントの成長を加速させる重要な要因となっています。

3. エンドユーザー別:病院が主要な導入先

病院は、TMSシステムの主要なエンドユーザーであり、2024年もこの傾向は続くと見られています。これは、病院が大規模な患者基盤、専門的な医療スタッフ、そして高度な医療機器を導入するための十分なリソースを持っているためです。特に大学病院や精神科専門病院では、研究目的での導入や、より複雑な症例への対応のためにTMSが活用されています。しかし、精神科クリニックや外来診療所でも、TMS治療の有効性と利便性が認識されるにつれて、導入が進んでいます。これらの小規模施設では、患者へのアクセス向上と治療の個別化が重視されており、市場の成長に貢献しています。将来的には、遠隔医療との組み合わせや、より小型で使いやすいデバイスの開発により、クリニックや在宅医療での利用も拡大する可能性があります。

経頭蓋磁気刺激(TMS)市場に関する本レポートは、脳の特定領域に磁気誘導力を集中させる非侵襲的な脳刺激プロセスであるTMSの市場動向を詳細に分析しています。コイルから発生する電磁誘導パルスが頭蓋骨を通過し、脳の特定の受容領域に作用するこの技術は、様々な神経精神疾患の治療に応用されています。

本市場は、製品タイプ別(Deep TMS、反復TMS、加速TMS、シータバースト刺激、ナビゲートTMS、その他)、用途別(うつ病、アルツハイマー病、パーキンソン病、てんかん、慢性疼痛、強迫性障害、脳卒中リハビリテーション、その他)、年齢層別(成人、小児・青年、高齢者)、エンドユーザー別(病院、専門クリニック、研究・学術機関、在宅医療)、および地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)にセグメント化され、世界17カ国の市場規模とトレンドを網羅しています。

市場は堅調な成長を予測しており、2025年には14.4億米ドルであった市場規模が、2030年には22.6億米ドルに達し、予測期間中の年平均成長率(CAGR)は9.56%と見込まれています。

市場の主要な促進要因としては、治療抵抗性うつ病の有病率の増加とFDA承認の拡大が挙げられます。また、急速な高齢化に伴う神経変性疾患の負担増大、先進国における有利な保険償還制度も市場成長を後押ししています。技術革新も重要な要素であり、AIガイドによるコイルポジショニングやクローズドループ刺激システムが治療結果の向上に貢献しています。さらに、携帯型および家庭用TMSデバイスの登場により、急性期後ケアチャネルが拡大し、疼痛、依存症、神経リハビリテーションクリニックなど、専門分野を超えた採用が進んでいます。

一方で、市場にはいくつかの抑制要因も存在します。電気けいれん療法(ECT)や深部脳刺激(DBS)といった代替治療法への選好、高い設備投資コストと技術者不足が課題となっています。コイル配置の不整合による治療結果のばらつきや、小児の認知安全性に関する懸念から規制が強化される可能性も、市場の成長を抑制する要因となり得ます。

製品タイプ別では、Deep TMSシステムがCAGR 13.52%と最も急速な拡大を示しています。これは、より深い脳構造への到達能力と、多岐にわたる適応症でのFDA承認が要因となっています。用途別では、うつ病が2024年の収益の45.63%を占め、広範な保険償還と豊富な臨床的証拠に裏打ちされた主要な適応症として市場を牽引しています。

エンドユーザー別では、専門クリニックがCAGR 11.97%で成長しており、病院の優位性に挑戦しています。専門クリニックは、待ち時間の短縮、効率的なワークフロー、統合されたフォローアップケアを提供することで、患者のニーズに応えています。

地域別では、アジア太平洋地域がCAGR 12.17%で最も急速に成長する市場として注目されています。これは、医療インフラのアップグレードと規制の調和が進んでいることに起因しています。

技術面では、AIの進化がTMS治療に大きな影響を与えています。AIガイドのニューロナビゲーションはサブミリメートルのコイル配置精度を実現し、クローズドループシステムはリアルタイムで刺激を調整することで、治療の有効性と一貫性を飛躍的に向上させています。

競争環境においては、BrainsWay Ltd.、Magstim、Neuronetics (NeuroStar)、MagVenture A/S、Nexstim Plcなど、多数の企業が市場に参入し、技術革新と市場シェア獲得に向けた競争を繰り広げています。

本レポートは、TMS市場の現状と将来の展望を深く理解するための重要な情報を提供し、市場機会の特定と戦略策定に役立つものとなっています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 治療抵抗性うつ病の有病率の増加とFDA承認の拡大

- 4.2.2 急速な高齢化による神経変性疾患の負担増大

- 4.2.3 先進国における有利な保険償還

- 4.2.4 AIガイドによるコイル位置決めとクローズドループ刺激による治療効果の向上

- 4.2.5 携帯型および家庭用TMSデバイスによる急性期後ケアチャネルの開拓

- 4.2.6 疼痛、依存症、神経リハビリテーションクリニックにおける専門分野横断的な採用

-

4.3 市場の阻害要因

- 4.3.1 電気けいれん療法(ECT)および脳深部刺激療法(DBS)への選好

- 4.3.2 高い設備投資コストと技術者不足

- 4.3.3 コイル配置の不整合による結果のばらつき

- 4.3.4 小児の認知安全性に関する懸念による規制監視の強化

- 4.4 規制環境

- 4.5 技術的展望

-

4.6 ポーターのファイブフォース分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手/消費者の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(米ドル建て)

-

5.1 製品タイプ別

- 5.1.1 ディープTMS

- 5.1.2 反復TMS

- 5.1.3 加速TMS

- 5.1.4 シータバースト刺激

- 5.1.5 ナビゲートTMS

- 5.1.6 その他のタイプ

-

5.2 用途別

- 5.2.1 うつ病

- 5.2.2 アルツハイマー病

- 5.2.3 パーキンソン病

- 5.2.4 てんかん

- 5.2.5 慢性疼痛

- 5.2.6 強迫性障害

- 5.2.7 脳卒中リハビリテーション

- 5.2.8 その他の用途

-

5.3 年齢層別

- 5.3.1 成人

- 5.3.2 小児 & 青年

- 5.3.3 高齢者

-

5.4 エンドユーザー別

- 5.4.1 病院

- 5.4.2 専門クリニック

- 5.4.3 研究 & 学術機関

- 5.4.4 在宅医療施設

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東 & アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東 & アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 BrainsWay Ltd.

- 6.3.2 Magstim

- 6.3.3 Neuronetics (NeuroStar)

- 6.3.4 MagVenture A/S

- 6.3.5 Nexstim Plc

- 6.3.6 CloudTMS (ニューロナビゲーション)

- 6.3.7 Apollo Health

- 6.3.8 YINGCHI (ブレインアルティメット)

- 6.3.9 Brainsight (Rogue Research)

- 6.3.10 eNeura Inc.

- 6.3.11 TMS Neuro Solutions

- 6.3.12 Neurosoft

- 6.3.13 REMED Co. Ltd.

- 6.3.14 ANT Neuro

- 6.3.15 Mag & More GmbH

- 6.3.16 MST Solutions

- 6.3.17 Salience TMS

- 6.3.18 Fischer Wallace Labs

- 6.3.19 Monteris Medical

- 6.3.20 StimSherpa

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

経頭蓋磁気刺激装置は、非侵襲的に脳の特定の部位を刺激し、その活動を一時的に変化させる医療機器です。この装置は、頭皮上から強力な磁場を発生させるコイルを使用し、その磁場が頭蓋骨を透過して脳内の神経細胞に誘導電流を発生させます。この誘導電流によって神経細胞が興奮または抑制され、脳機能に影響を与えることが可能です。主に診断、研究、そして治療の目的で用いられております。

この装置の原理は、ファラデーの電磁誘導の法則に基づいています。コイルに短時間の強力な電流を流すことで、急峻な磁場が生成されます。この磁場は頭蓋骨を容易に通過し、脳の皮質に到達すると、その変化する磁場が脳組織内に微弱な電流を誘導します。この誘導電流が神経細胞の膜電位を変化させ、活動電位を発生させたり、あるいは神経活動を抑制したりすることで、脳の機能に影響を与えるのです。非侵襲的であるため、患者様への負担が少なく、安全性が高い点が大きな特徴とされています。

経頭蓋磁気刺激装置には、刺激の方式やコイルの形状によっていくつかの種類がございます。刺激方式としては、単発刺激(Single-pulse TMS)、ペアパルス刺激(Paired-pulse TMS)、そして反復刺激(Repetitive TMS, rTMS)が代表的です。単発刺激は、一度の刺激で脳の特定の部位の機能を評価する際に用いられ、例えば運動野の興奮性を測定する運動誘発電位(MEP)の測定などに利用されます。ペアパルス刺激は、異なる時間間隔で二つの刺激を与えることで、脳内の神経回路の抑制や促進のメカニズムを詳細に解析するために用いられます。反復刺激は、一定の頻度で繰り返し刺激を与えることで、脳機能に持続的な変化をもたらすことを目的としており、主に治療に応用されます。rTMSには、神経活動を促進する高頻度刺激(例:10Hz以上)と、抑制する低頻度刺激(例:1Hz以下)があり、また、より短時間で効果が期待されるシータバースト刺激(TBS)も開発されております。TBSには、興奮性の間欠的シータバースト刺激(iTBS)と抑制性の連続的シータバースト刺激(cTBS)がございます。コイルの形状では、局所的な刺激に適した八の字型コイルや、より深部の脳領域を刺激できるHコイルなどが存在します。

経頭蓋磁気刺激装置の用途は多岐にわたります。治療用途としては、最も確立されているのが薬物抵抗性のうつ病に対する治療です。特に左背外側前頭前野への高頻度rTMSは、多くの国で承認され、臨床現場で広く用いられています。その他にも、強迫性障害、片頭痛、脳卒中後の運動機能回復、慢性疼痛などに対する治療効果が報告されており、研究が進められています。PTSD、統合失調症の陰性症状、耳鳴り、薬物依存症など、様々な神経精神疾患への応用も期待されており、臨床試験が活発に行われています。診断・研究用途としては、脳機能マッピング、神経生理学的評価、認知神経科学研究などが挙げられます。例えば、運動野や言語野の機能を特定したり、皮質脊髄路の興奮性や皮質内抑制・促通といった神経回路の特性を評価したりすることが可能です。また、特定の脳領域の活動を一時的に阻害することで、その領域が特定の認知機能にどのように寄与しているかを因果的に解明する研究にも利用されています。

関連技術としては、他の脳刺激法や脳機能イメージング技術が挙げられます。他の脳刺激法には、より低侵襲で安価な経頭蓋直流電気刺激(tDCS)や経頭蓋交流電気刺激(tACS)があります。これらはTMSと比較して刺激の深さや局所性に限界がありますが、簡便性が高いという利点があります。また、侵襲的ではあるものの、より強力な治療効果が期待できる脳深部刺激療法(DBS)や、電気けいれん療法(ECT)なども存在します。脳機能イメージング技術としては、機能的磁気共鳴画像法(fMRI)、陽電子放出断層撮影(PET)、脳磁図(MEG)、脳波(EEG)などがあり、これらはTMSと組み合わせて用いられることが多いです。例えば、TMSとEEGを同時に用いることで、刺激によって誘発される脳活動の時空間的な変化を詳細に解析することが可能となり、脳のネットワーク機能の理解を深めることに貢献しています。また、MRI画像と連動したナビゲーションシステムを用いることで、刺激部位をより正確に特定し、再現性の高い刺激を行うことが可能になっています。

市場背景としては、経頭蓋磁気刺激装置の市場は、特にうつ病治療の需要の高まりを背景に、世界的に拡大傾向にあります。主要なメーカーとしては、デンマークのMagVenture社、米国のNeuronetics社(NeuroStar)、イスラエルのBrainsway社などが挙げられ、これらの企業が市場を牽引しています。近年では、中国や日本のメーカーも参入し、競争が激化しています。規制状況については、米国ではFDAがうつ病、強迫性障害、片頭痛などに対してTMSの承認を与えており、日本においても2019年に薬物抵抗性うつ病に対する保険適用が開始され、2022年には強迫性障害にも保険適用が拡大されました。これにより、日本国内でのTMS治療の普及が加速しています。しかし、治療効果の個人差、治療期間の長さ、コスト、そして専門知識を持つ医療従事者の育成といった課題も存在します。副作用としては、頭痛や刺激部位の不快感などが一般的ですが、稀にけいれん発作を引き起こす可能性も指摘されており、適切なスクリーニングと安全プロトコルの遵守が重要です。

将来展望としては、経頭蓋磁気刺激装置の技術はさらなる進化を遂げると予想されます。より深部の脳領域を安全かつ効果的に刺激できる技術の開発や、刺激プロトコルの個別最適化が進むでしょう。例えば、患者様の脳構造や機能、遺伝子情報などを考慮した「個別化医療」としてのTMS治療が実現される可能性があります。また、装置の小型化や携帯化が進むことで、より多くの医療機関や在宅での利用も視野に入ってきます。TMSとEEGやfMRIなどのマルチモダリティ連携はさらに深化し、脳活動のリアルタイムモニタリングと連動した刺激調整が可能になるかもしれません。人工知能(AI)を活用した治療効果予測や、最適な刺激部位・プロトコルの自動選択なども研究されており、治療の効率性と精度が向上することが期待されます。適応症の拡大も重要な課題であり、アルツハイマー病、パーキンソン病、自閉スペクトラム症、薬物依存症など、様々な神経精神疾患への応用研究が活発に進められています。リハビリテーション分野での活用も期待されており、脳卒中後の機能回復だけでなく、様々な運動機能障害や認知機能障害への応用が模索されています。普及に向けては、治療効果のさらなる向上と標準化、コスト削減とアクセス改善、そして安全性プロトコルの確立と遵守が引き続き重要な課題となります。遠隔医療との連携も、将来的な普及を促進する要因となるでしょう。経頭蓋磁気刺激装置は、脳科学研究の進展と医療技術の発展に大きく貢献し、今後も多くの患者様のQOL向上に寄与していくことが期待されています。