トランスファーケース市場規模・シェア分析-成長トレンドと予測 (2025年~2030年)

トランスファーケース市場レポートは、駆動タイプ(ギア駆動、チェーン駆動)、シフトタイプ(マニュアルシフトオンザフライ、電子シフトオンザフライ)、4WDタイプ(四輪駆動など)、車両タイプ(乗用車など)、販売チャネル(相手先ブランド製造業者、アフターマーケット)、および地域(北米、南米など)別にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

トランスファーケース市場規模、シェア、2030年までの成長トレンドレポート

市場概要

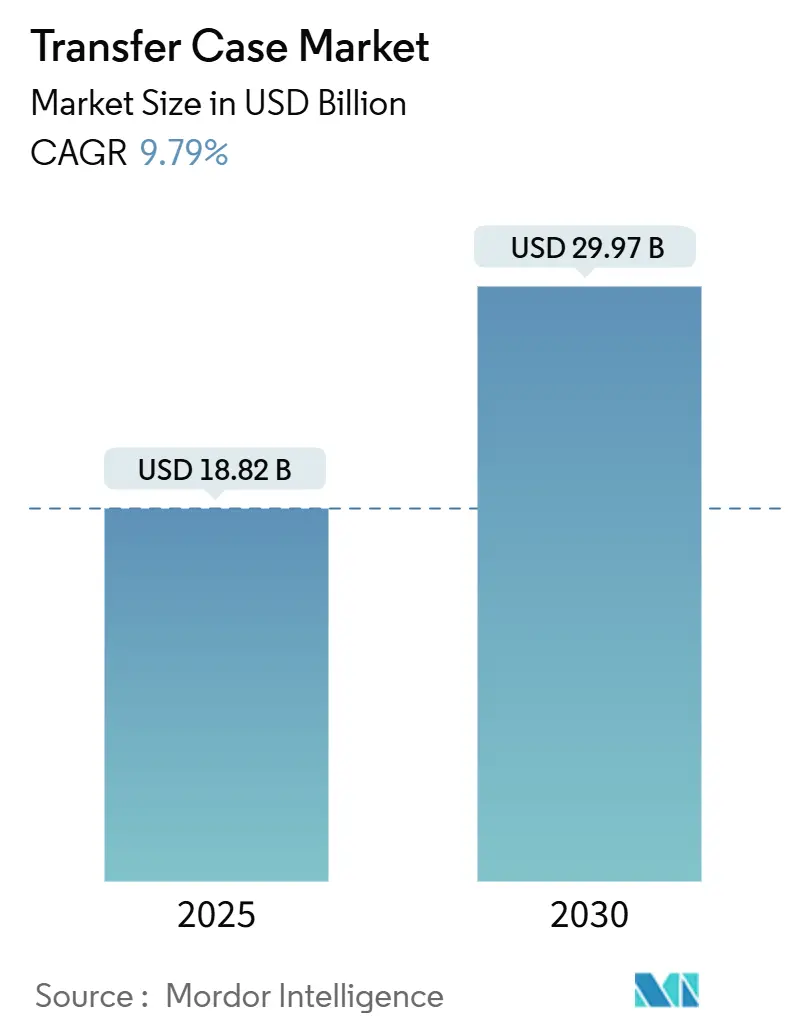

トランスファーケース市場は、2025年には188.2億米ドルに達し、2030年までに299.7億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は9.79%です。この成長は、SUV、ピックアップトラック、小型商用車における高度なAWD(全輪駆動)および4WD(四輪駆動)システムへの強い需要によって加速されています。また、OEM(自動車メーカー)が燃費効率の高い駆動系アーキテクチャや予測メンテナンス技術に注力していることも、長期的な成長を支えています。

市場は、駆動タイプ(ギア駆動、チェーン駆動)、シフトタイプ(マニュアルシフトオンザフライ、電子シフトオンザフライ)、4WDタイプ(四輪駆動など)、車両タイプ(乗用車など)、販売チャネル(OEM、アフターマーケット)、および地域(北米、南米など)によってセグメント化されています。

主要なレポートのポイント

* 駆動タイプ別: 2024年にはチェーン駆動システムがトランスファーケース市場の収益シェアの61.01%を占めましたが、ギア駆動システムは2030年までに8.41%のCAGRで成長すると予測されています。

* シフトタイプ別: 2024年にはESOF(電子シフトオンザフライ)ユニットがトランスファーケース市場の68.41%のシェアを占め、2030年までに7.93%のCAGRで拡大すると予測されています。

* 4WDタイプ別: 2024年にはAWD構成がトランスファーケース市場の74.23%のシェアを獲得し、予測期間中に9.25%のCAGRで進展すると見込まれています。

* 車両タイプ別: 2024年には乗用車がトランスファーケース市場の45.51%のシェアを占めましたが、小型商用車(LCV)は2030年までに7.61%の最速CAGRを記録すると予測されています。

* 販売チャネル別: 2024年にはOEMへの納入がトランスファーケース市場の82.02%のシェアを占めました。しかし、車両の老朽化と修理する権利法(Right-to-Repair laws)により交換需要が高まるため、アフターマーケットは2030年までに6.38%のCAGRで上昇すると予測されています。

* 地域別: 2024年にはアジア太平洋地域がトランスファーケース市場の39.34%のシェアを占めました。中東およびアフリカ地域は、2030年までに10.13%のCAGRを記録すると予想されています。

グローバル・トランスファーケース市場のトレンドと洞察

促進要因

1. SUVおよびピックアップトラックの世界的な需要増加:

2024年には世界のSUV登録台数が過去最高を記録し、トランスファーケースの需要を押し上げています。自動車メーカーは、高マージンのトリムに高度な駆動系コンポーネントを組み込むことで、製品差別化を図り、原材料コストの上昇を相殺しています。例えば、Hyundaiのデュアルモーターハイブリッドトランスミッションは、電動駆動系にトランスファーケース機能を統合し、AWD性能を維持しつつパッケージングを小型化しています。このような統合は、ICE(内燃機関)、ハイブリッド、PHEV(プラグインハイブリッド車)構成に対応するプラットフォームの柔軟性をサポートします。この要因は、特にアジア太平洋地域と中東・アフリカ地域で強く、中期的(2~4年)にCAGRに+3.2%の影響を与えると見込まれています。

2. 先進的なESOFシステムの採用拡大:

現代のESOFユニットは、気象情報、GPSデータ、ドライバーの行動分析を利用してAWDを事前に作動させる予測アルゴリズムを搭載しており、プロアクティブなトラクション管理を可能にしています。BorgWarnerとSAIC Maxusの供給契約は、診断データを収集し、OTA(Over-The-Air)キャリブレーションをサポートするデータハブとしてのトランスファーケースへの需要の高まりを反映しています。この要因は、北米とEUで先行し、アジア太平洋地域に拡大しており、短期的(2年以内)にCAGRに+2.1%の影響を与えると見込まれています。

3. オフハイウェイおよびLCVセグメントの成長:

このセグメントの成長は、アジア太平洋地域が中心であり、中東・アフリカ地域にも波及しており、長期的(4年以上)にCAGRに+1.8%の影響を与えると見込まれています。

4. 予測メンテナンスのためのトランスファーケース潤滑センサーのOEM統合:

予測メンテナンスの統合は、受動的なサービスモデルから能動的なサービスモデルへの根本的な転換を意味し、トランスファーケースの潤滑監視は駆動系全体の健康状態を示す初期指標となります。現代のセンサーは、機械的故障の数千マイル前にオイルの劣化、汚染レベル、温度異常を検出できます。この戦略的意義は、メンテナンスコストの削減にとどまらず、OEMはこれらのデータを活用して保証準備金を最適化し、サービス間隔を調整し、将来の世代のための設計改善を特定します。フリートオペレーターは、予期せぬダウンタイムを削減するためにこれらのシステムを高く評価しており、初期費用が高くても総所有コストが低いプレミアム市場セグメントを形成しています。この要因はグローバルで、特にプレミアムOEMによって主導されており、中期的(2~4年)にCAGRに+1.4%の影響を与えると見込まれています。

5. ディスコネクタブルAWDへの推進:

この技術は、EUと北米で注目されており、短期的(2年以内)にCAGRに+0.9%の影響を与えると見込まれています。

6. E-アクスルを備えたPHEV補助トランスファーケース:

この技術は、PHEV市場のインセンティブによってグローバルで推進されており、長期的(4年以上)にCAGRに+0.5%の影響を与えると見込まれています。

抑制要因

1. 機械式トランスファーケースの高いコストと重量のペナルティ:

複雑なギアリングと堅牢なケーシングは、車両のBOM(部品表)に20~30kgの重量と数百米ドルのコストを追加し、価格に敏感なモデルでの採用を制限しています。自動車メーカーは、ほとんどの運転シナリオで代替の電子トラクションコントロールが代用できる場合、機能の利点と燃費および排出ガスへのペナルティを比較検討します。サプライヤーは、ハウジングの小型化や先進合金の使用で対応していますが、エントリーレベルのセグメントでは依然として課題となっています。この要因はグローバルで、量販市場セグメントに影響を与え、中期的(2~4年)にCAGRに-2.6%の影響を与えると見込まれています。

2. BEV(バッテリー電気自動車)の普及による従来のトランスファーケースの不要化:

マルチモーターレイアウトのBEVは、トルクを電子的に分割するため、機械式トランスファーケースが不要になります。ToyotaのAWD-iはリアアクスルに電気モーターを配置し、RivianのトリプルモーターR2は独立してホイールトルクをベクトル制御します。これらは、駆動系の質量を追加することなく優れたトラクションを発揮します。特に中国やヨーロッパで政府のインセンティブや充電インフラが改善するにつれて、従来のトランスファーケースの需要は、ICEパワートレインの終焉よりも速く減少する可能性があります。この要因は、EUと中国が先行し、北米が追随しており、長期的(4年以上)にCAGRに-2.3%の影響を与えると見込まれています。

3. 修理する権利法(Right-to-Repair laws)の強化によるアフターマーケット経済の変化:

この要因は、北米とヨーロッパで政策議論が活発化しており、中期的(2~4年)にCAGRに-0.9%の影響を与えると見込まれています。

4. 精密鍛造品および粉末金属ギアの不足:

この要因はグローバルで、特にアジア太平洋地域のサプライチェーンで深刻なリスクがあり、短期的(2年以内)にCAGRに-0.8%の影響を与えると見込まれています。

セグメント分析

* 駆動タイプ別: チェーン駆動の優位性とギア駆動の挑戦

チェーン駆動設計は、2024年にトランスファーケース市場シェアの61.01%を占め、乗用車でのスムーズな操作と低コストが評価されています。しかし、ギア駆動ユニットは、フリートが耐久性とトルク容量を優先するため、8.41%のCAGRで急速に追いついています。ギア駆動製品は、高いマージンと低いライフサイクルコストにより、サプライヤーや商用オペレーターにとって魅力的です。チェーン駆動メーカーは、耐久性のギャップを縮めるために、チェーンの金属材料のアップグレードと潤滑の最適化で対応しています。しかし、ギア駆動ソリューションは、依然としてヘビーデューティーおよびオフハイウェイ車両のデフォルトとなっています。

* シフトタイプ別: ESOFシステムの統合加速

ESOFプラットフォームは、2024年にトランスファーケース市場の68.41%のシェアを占め、コネクテッドカーエコシステムが拡大するにつれて、2030年までMSOF(マニュアルシフトオンザフライ)を上回ると予測されています。ESOFユニットのトランスファーケース市場規模は、予測期間中に7.93%のCAGRで成長すると予測されており、ソフトウェア対応サービスによって牽引されます。テレマティクスデータに基づく予測的なエンゲージメントは、安全性と効率性の両方を向上させ、リモート診断はOEMの保証コストを削減します。MSOFは、電子アーキテクチャが最小限であるニッチなオフロードおよび新興市場アプリケーションで存続しています。

* 4WDタイプ別: AWDの優位性は効率性要件を反映

AWDシステムは、2024年にトランスファーケース市場の74.23%のシェアを獲得し、その9.25%のCAGRは、予測期間中のオンデマンドトラクションに対する規制および消費者の傾向を強調しています。ディスコネクタブルAWDは、寄生損失を低減し、恒久的な4WDよりも燃費効率の高いレイアウトを実現します。従来の4WDは、フルタイム機能が必須である極端なオフロードおよび作業用トラックセグメントで足場を維持しています。しかし、新興のソフトウェア制御クラッチパックは性能差を縮めており、ライトトラックでもアダプティブAWDに有利に4WDのシェアが低下し続けることを示唆しています。

* 車両タイプ別: 乗用車が商用車の成長にもかかわらずリード

乗用車は、北米、中国、ヨーロッパにおけるプレミアムSUVの需要に支えられ、2024年にトランスファーケース市場の45.51%のシェアを占める最大の収益源であり続けました。LCVは、インド、東南アジア、アフリカの一部でeコマースとインフラプロジェクトが普及するにつれて、7.61%の最速CAGRを記録しています。LCVアプリケーションのトランスファーケース市場シェアは、2030年までに数ポイント上昇し、軽量化設計をターゲットとするサプライヤー間の競争が激化すると予測されています。商用車の購入者は総所有コストを重視し、より長いサービス間隔と予測診断を提供するサプライヤーを評価します。一方、乗用車OEMは、ADAS機能と統合されたスムーズなNVH特性と洗練されたシフト戦略によって差別化を図っています。

* 販売チャネル別: OEMの優位性とアフターマーケットの回復力

OEM(Original Equipment Manufacturers)への適合は、2024年にトランスファーケース市場の82.02%のシェアを占め、現代のトランスファーケースと車両ECUとの深い統合を反映しています。しかし、老朽化したSUVやピックアップトラックの増加は、健全な交換および性能アップグレードのアフターマーケットを支えています。米国とEUにおける修理する権利法は、診断データへのアクセスを容易にし、独立した修理工場がますます電子化されたユニットを扱うことを可能にし、2030年まで6.38%のアフターマーケットCAGRを維持しています。電子的な複雑さは、依然として小規模な修理工場にとって工具やスキルの障壁となり、多くの消費者をディーラーネットワークに戻しています。ATC Drivetrainのような再製造業者は、ハイブリッドおよびPHEV駆動系がシェアを獲得するにつれて、EVコンポーネントの再構築に投資して関連性を維持しています。

地域分析

* アジア太平洋:

2024年にはトランスファーケース市場の39.34%のシェアを占め、中国の規模とインドの急速に成長するLCV出荷に支えられています。中国ブランドがコスト優位性を活用して価格に敏感なSUV層に浸透するにつれて、中東への地域輸出が急増しています。インドは国内モーター生産を促進し、レアアースへの依存を減らし、地元のトランスファーケースサプライチェーンを確立しています。

* 北米:

AWDを日常的に指定する高価値のピックアップトラックや大型SUVモデルに牽引され、第2位にランクされています。American AxleによるDowlais Groupの買収は、ICEと電動駆動系の両方にわたるデュアルパスソリューションを求めるOEM向けの現地コンテンツを拡大しています。BEVの普及はヨーロッパに遅れをとっており、短期的には機械式トランスファーケースの需要を維持しています。

* ヨーロッパ:

安定したAWD需要と積極的な排出ガス目標を組み合わせ、横置きレイアウトのHaldex電気油圧カップリングや縦置きアーキテクチャのTorsenディファレンシャルなどの改良を推進しています。

* 中東およびアフリカ:

インフラ拡張、険しい地形、電化インセンティブの増加が、高性能かつ効率的なAWDシステムへの需要を刺激し、最も速い10.13%のCAGRを記録しています。

競合状況

2025年1月、American AxleはDowlais Groupを14.4億米ドルで買収し、機械式および電動駆動系にわたる120億米ドルのパワートレインサプライヤーを形成しました。この取引は、BEVの混乱に対するサプライヤーのヘッジとして、規模と技術の幅広さへの広範なシフトを反映しています。BorgWarnerとStellantisのCoil Driverエレクトロニクスに関する協業は、パワーエレクトロニクスとソフトウェアへの戦略的多様化を強調しています。

市場リーダーは、ディスコネクタブルAWDクラッチ、潤滑センサー分析、およびe-アクスル補助トランスファーケースに投資しています。Means Industriesは、パッケージサイズを削減し、エンゲージメント速度を向上させる電動AWD用の油圧フリー制御可能クラッチを推進しています。MagnaのMercedes-BenzとのeDS Duoパートナーシップは、従来のトランスファーケースの専門知識が電動トルクベクタリングの役割に変化していることを示しています。新規参入企業は、標準化されたパワーエレクトロニクススタックに接続するモジュール式でソフトウェア定義のシステムに焦点を当てており、既存の機械専門家に対する競争圧力を高めています。

主要プレイヤー

* BorgWarner Inc.

* Magna International Inc.

* GKN Automotive Ltd.

* ZF Friedrichshafen AG

* Aisin Corporation

最近の業界動向

* 2025年7月: SOLLERSグループの一部であるSollers Transmission Production LLCは、電磁式トランスファーケースの生産を開始しました。これらは、Sollers ST6およびST8ピックアップ、UAZ Patriot、Pickup、および全輪駆動のProfiモデル向けに設計されています。

* 2025年2月: BorgWarnerは、SAIC Maxusに2つの最先端トランスファーケースを供給するパートナーシップを発表しました。これらのシステムは車両性能を向上させ、Maxusの国際市場への拡大をサポートします。1つのトランスファーケースはオンデマンド機能のための機械式ロックを備え、もう1つは優れたオフロード性能のために最適化された高トルクモデルです。中国で開発・製造されたこれらの先進システムは、2026年に量産開始が予定されています。

本レポートは、トランスファーケース市場の現状と将来展望について詳細に分析しています。市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、成長予測、競争環境、および将来の機会を網羅しています。

トランスファーケース市場は、2025年には188.2億米ドルの規模に達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)9.79%で成長すると見込まれています。

市場の成長を牽引する主な要因としては、SUVおよびピックアップトラックにおける4WD/AWDの世界的な需要の増加が挙げられます。また、先進的な電子シフトオンザフライ(ESOF)システムの採用拡大、新興市場におけるオフハイウェイおよび小型商用車(LCV)セグメントの成長も重要な推進力です。さらに、予測保全のためのトランスファーケース潤滑センサーのOEMによる統合、CO₂排出量規制遵守に向けたディスコネクタブルAWDシステムの推進、そしてEアクスルと統合されたPHEV補助トランスファーケースへの新たな需要も市場を活性化させています。特にESOFユニットは、予測アルゴリズムを通じてハードウェア販売を超えたデータ駆動型サービス機会を創出すると期待されています。

一方で、市場にはいくつかの抑制要因も存在します。機械式トランスファーケースの高いコストと重量は課題となっています。また、マルチモーターBEV(バッテリー電気自動車)アーキテクチャの急速な普及は、従来の機械式トランスファーケースの必要性を排除するため、特に欧州や中国市場において、予測CAGRに-2.3%のマイナス影響を与えるとされています。さらに、修理する権利に関する法規制の厳格化がアフターマーケットの経済状況を変化させていることや、精密鍛造品および粉末金属ギアの不足も市場の成長を阻害する要因となっています。

市場は様々なセグメントに分類され、詳細な分析が行われています。駆動タイプ別では、チェーン駆動式トランスファーケースが市場をリードしており、2024年には61.01%のシェアを占め、特に乗用車セグメントで優位性を維持しています。シフトタイプはマニュアルシフトオンザフライ(MSOF)と電子シフトオンザフライ(ESOF)に分類され、ESOFの採用が拡大傾向にあります。4WDタイプは四輪駆動(4WD)と全輪駆動(AWD)の両方が分析対象です。車両タイプは乗用車、小型商用車(LCV)、中型・大型商用車(MHCV)、バス・コーチといった幅広いセグメントで需要が見込まれます。販売チャネルはOEM(新車製造業者)とアフターマーケット(補修部品市場)に分けられます。地域別では、北米、南米、欧州、アジア太平洋、中東・アフリカが詳細に分析されており、特に中東・アフリカ地域は、2030年まで10.13%のCAGRで最も速い成長を遂げると予測されています。

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析が行われています。主要企業としては、BorgWarner Inc.、Magna International Inc.、GKN Automotive Limited、ZF Friedrichshafen AG、Aisin Corporation、Dana Incorporated、American Axle and Manufacturing Holdings, Inc.、JTEKT Corporation、Schaeffler AG、Meritor, Inc.、Hyundai Transys Inc.、Linamar Corporation、Univance Corporation、Musashi Seimitsu Industry Co., Ltd.、Valeo SA、Eaton Corporation plcなどが挙げられ、各社の概要、財務状況、戦略情報、製品・サービス、最近の動向がプロファイルされています。

市場の機会と将来の展望では、未開拓分野や満たされていないニーズの評価を通じて、新たな成長機会が探求されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場推進要因

- 4.2.1 4WD/AWD搭載SUVおよびピックアップトラックの世界的な需要増加

- 4.2.2 高度な電子シフトオンザフライシステムの採用拡大

- 4.2.3 新興市場におけるオフハイウェイおよびLCVセグメントの成長

- 4.2.4 予測保全のためのトランスファーケース潤滑センサーのOEM統合

- 4.2.5 CO₂規制遵守のための切断可能AWDシステムへの推進

- 4.2.6 Eアクスルと統合されたPHEV補助トランスファーケースの新たな需要

-

4.3 市場の制約

- 4.3.1 機械式トランスファーケースの高コストと重量ペナルティ

- 4.3.2 従来のトランスファーケースを排除する急速なBEV普及

- 4.3.3 アフターマーケット経済を変化させる修理する権利法の厳格化

- 4.3.4 精密鍛造品および粉末金属ギアの不足

- 4.4 バリュー/サプライチェーン分析

- 4.5 技術的展望

- 4.6 規制環境

-

4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 サプライヤーの交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測 (金額(米ドル))

-

5.1 駆動タイプ

- 5.1.1 ギア駆動

- 5.1.2 チェーン駆動

-

5.2 シフトタイプ

- 5.2.1 マニュアル・シフト・オン・ザ・フライ (MSOF)

- 5.2.2 エレクトロニック・シフト・オン・ザ・フライ (ESOF)

-

5.3 4WDタイプ

- 5.3.1 四輪駆動 (4WD)

- 5.3.2 全輪駆動 (AWD)

-

5.4 車両タイプ

- 5.4.1 乗用車

- 5.4.2 小型商用車 (LCV)

- 5.4.3 中型・大型商用車 (MHCV)

- 5.4.4 バス・コーチ

-

5.5 販売チャネル

- 5.5.1 相手先ブランド製造 (OEM)

- 5.5.2 アフターマーケット

-

5.6 地域

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 その他の北米地域

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米地域

- 5.6.3 欧州

- 5.6.3.1 英国

- 5.6.3.2 ドイツ

- 5.6.3.3 スペイン

- 5.6.3.4 イタリア

- 5.6.3.5 フランス

- 5.6.3.6 ロシア

- 5.6.3.7 その他の欧州地域

- 5.6.4 アジア太平洋

- 5.6.4.1 インド

- 5.6.4.2 中国

- 5.6.4.3 日本

- 5.6.4.4 韓国

- 5.6.4.5 その他のアジア太平洋地域

- 5.6.5 中東・アフリカ

- 5.6.5.1 アラブ首長国連邦

- 5.6.5.2 サウジアラビア

- 5.6.5.3 トルコ

- 5.6.5.4 エジプト

- 5.6.5.5 南アフリカ

- 5.6.5.6 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 BorgWarner Inc.

- 6.4.2 Magna International Inc.

- 6.4.3 GKN Automotive Limited

- 6.4.4 ZF Friedrichshafen AG

- 6.4.5 Aisin Corporation

- 6.4.6 Dana Incorporated

- 6.4.7 American Axle and Manufacturing Holdings, Inc.

- 6.4.8 JTEKT Corporation

- 6.4.9 Schaeffler AG

- 6.4.10 Meritor, Inc.

- 6.4.11 Hyundai Transys Inc.

- 6.4.12 Linamar Corporation

- 6.4.13 Univance Corporation

- 6.4.14 Musashi Seimitsu Industry Co., Ltd.

- 6.4.15 Valeo SA

- 6.4.16 Eaton Corporation plc

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

トランスファーケースは、主に四輪駆動(4WD)車や全輪駆動(AWD)車において、エンジンの動力をトランスミッションから受け取り、前輪と後輪に適切に分配する重要な駆動系部品です。車両の縦方向の中心線上に配置され、トランスミッション出力軸と前後のプロペラシャフトの間に位置します。その役割は、駆動方式を二輪駆動(2WD)から四輪駆動(4WD)へ切り替えたり、路面状況に応じて前後のトルク配分を調整したりすることです。また、オフロード走行や重牽引時に必要な減速ギア(ローレンジギア)を内蔵するモデルも多く、多様な走行条件下で最適なトラクションと走行性能を発揮します。

トランスファーケースには、機能や構造によっていくつかの種類があります。まず、駆動方式の切り替え方で「パートタイム4WD用」と「フルタイム4WD用」に大別されます。パートタイム4WD用はセンターデファレンシャルを持たず、2WDと4WDをドライバーが任意に切り替えます。4WDモードでは前後輪が直結されるため、舗装路での使用はタイトコーナーブレーキング現象を引き起こす可能性があり、悪路や滑りやすい路面でのみ推奨されます。一方、フルタイム4WD用は内部にセンターデファレンシャルを内蔵し、前後輪の回転差を吸収できるため、舗装路を含むあらゆる路面で常時4WD走行が可能です。これにより、路面状況の変化に柔軟に対応し、安定した走行性能を維持できます。

さらに、トランスファーケースは、その内部構造や制御方式によっても分類されます。例えば、機械式レバーで切り替えるタイプと、スイッチやダイヤルで電気的に切り替えるタイプがあります。電子制御式は、ドライバーの操作をより簡便にし、車両のECU(Engine Control Unit)と連携して最適な駆動モードを自動的に選択する機能を持つものもあります。

また、多くのSUVやオフロード車に搭載されるトランスファーケースには、前述の通り、オフロード走行や急勾配の登坂、重い荷物の牽引時などに威力を発揮する「ローレンジギア(副変速機)」が組み込まれています。ローレンジギアを使用すると、エンジンの回転数を高く保ちながら車両をゆっくりと進ませることができ、より大きな駆動力を得ることが可能です。これにより、悪路での脱出性能や、急な坂道でのコントロール性が向上します。

近年では、より高度な電子制御技術が導入され、路面状況や走行状態に応じて前後のトルク配分を無段階で自動調整する「アクティブトランスファーケース」も登場しています。これにより、ドライバーは意識することなく、常に最適なトラクションと走行安定性を享受できるようになっています。トランスファーケースは、単なる駆動方式の切り替え装置ではなく、車両の走行性能と安全性を大きく左右する重要なコンポーネントとして進化を続けています。