トランスレスUPS市場:規模・シェア分析、成長トレンドと予測 (2025-2030年)

無変圧器UPS市場レポートは、出力容量(10 KVA未満、10~100 KVA、その他)、相(単相、三相)、最終用途分野(データセンター、工業製造、商業ビル、その他)、フォームファクター(ラックマウント型、タワー型、モジュラー型)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別に区分されます。市場予測は、金額(米ドル)で示されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

トランスフォーマーレスUPS市場の概要:成長トレンドと2030年までの予測

本レポートは、トランスフォーマーレス無停電電源装置(UPS)市場の規模、シェア、成長トレンド、および2025年から2030年までの予測を詳細に分析しています。電力定格(10kVA未満、10~100kVA、100kVA超)、フェーズ(単相、三相)、最終用途産業(データセンター、産業製造、商業ビルなど)、フォームファクター(ラックマウント型、タワー型、モジュラー型)、および地域(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)別に市場をセグメント化し、USD建ての市場価値で予測を提供しています。

# 市場の全体像

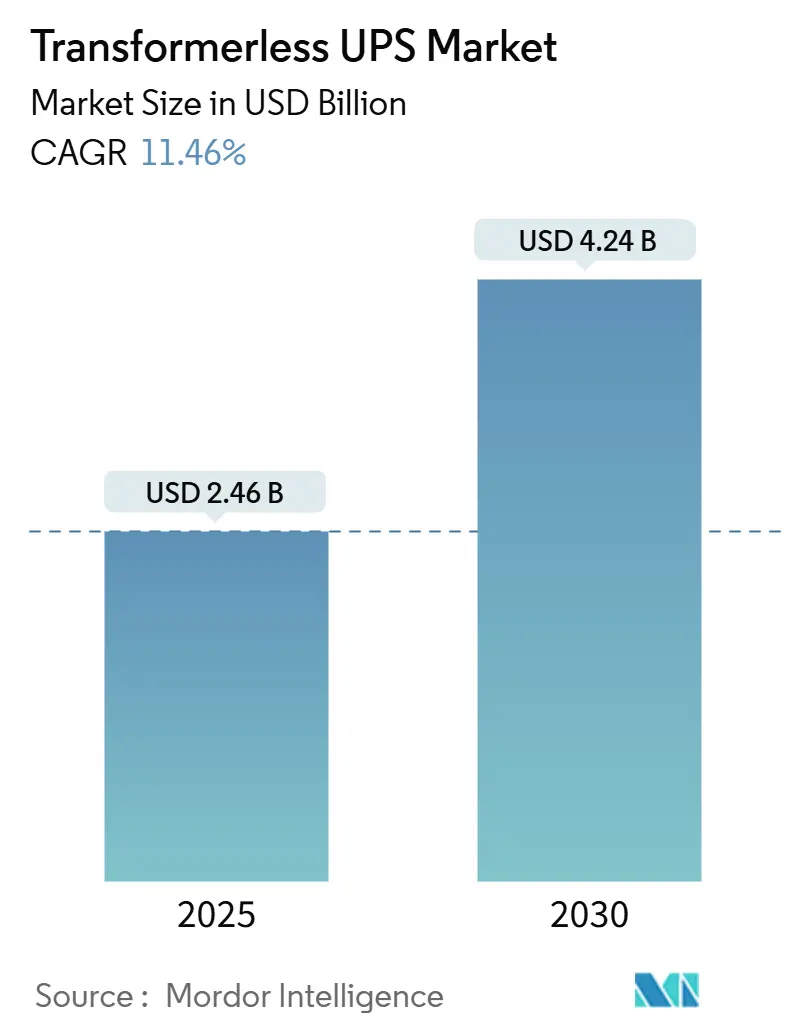

トランスフォーマーレスUPS市場は、2025年に24.6億米ドルに達し、2030年には42.4億米ドルに成長すると予測されており、この期間における年平均成長率(CAGR)は11.46%です。この市場拡大は、トランスフォーマーレス技術が98%という高い運用効率、従来のトランスフォーマーベースシステムと比較して30~40%の軽量化、そして130kWを超える電力密度を持つデータセンターラックとの互換性を提供することに起因しています。

地域別では、アジア太平洋地域が42.83%の市場シェアを占め、中国の「東数西算」イニシアチブの下での活発な建設が市場を牽引しています。製品タイプ別では、三相製品が世界展開の65.71%を占めており、これは商用電力インフラがすでにバランスの取れた高密度配電をサポートしているためです。

今後、ハイパースケールオペレーターが800V DCアーキテクチャを導入し、保険会社がダウンタイムペナルティを強化し、モジュラー型データセンターの建設サイクルが短縮されるにつれて、需要はさらに加速すると見込まれます。競争の激しさは中程度であり、多角的なパワーエレクトロニクスリーダー企業は、買収や工場投資を通じて、ワイドバンドギャップデバイス、リチウムイオンバッテリー、サイバーセキュリティ強化ファームウェアの供給を確保しています。しかし、炭化ケイ素ウェーハのサプライチェーンの変動性や初期費用の高さ、そしてDSPレベルの新たなサイバー脅威が、主な導入リスクとして挙げられます。

# 主要なレポートのポイント

* 電力定格別: 10~100kVAセグメントが2024年に43.78%の市場シェアを獲得しました。10kVA未満のユニットは2030年までに12.33%のCAGRで成長すると予測されています。

* フェーズ別: 三相システムが2024年に65.71%の収益を占めました。単相ユニットは2030年までに12.87%のCAGRで拡大すると予測されています。

* 最終用途産業別: データセンターが2024年にトランスフォーマーレスUPS市場規模の36.92%を占めました。通信アプリケーションは2025年から2030年の間に最速の11.64%のCAGRを記録するでしょう。

* フォームファクター別: タワー型構成が2024年に39.77%の収益シェアでリードしました。モジュラーシステムは2030年までに12.41%のCAGRを記録すると予想されています。

* 地域別: アジア太平洋地域が2024年に42.83%の収益に貢献しました。南米は2030年までに最高の11.79%のCAGRを記録すると予測されています。

# グローバルなトランスフォーマーレスUPS市場のトレンドと洞察

促進要因

1. データセンター建設の加速(CAGRへの影響: +3.2%):

ハイパースケールオペレーターは50MW以上のキャンパスを建設し、130kWラックを指定しており、フロアスペースを確保し、変換効率を98%に高めるトランスフォーマーレスUPSへの移行を促しています。テスラの上海における5.56億米ドルのグリッドスケール蓄電プラントは、無停電電源をサポートする設備投資レベルを示しています。800V HVDCバスへの広範な移行も、ソリッドステートトランスフォーマーと効率的に結合するトランスフォーマーレスUPSへの選好を高めています。HuaweiのFusionPower9000モジュールは、バッテリーストリングを統合し、エンドツーエンドで98%の効率を達成し、統合設計が規模と持続可能性の要求を満たせることを証明しています。

2. エッジコンピューティングマイクロサイトの成長(CAGRへの影響: +2.8%):

5GとIoTは、ユーザーの近くに配置される低遅延ノードを必要とし、通常10~100kVAの電力定格で保護されます。ここでは、トランスフォーマーレスUPSが優れた体積効率を提供します。マイクロソフトはサーバーラックに組み込まれたローカルエネルギー貯蔵を先駆的に導入し、集中型UPSルームを排除し、25MW施設で15万平方フィートのスペースを再利用しました。Open Compute Projectはこのコンセプトを承認し、標準化を加速させています。ベンダーは現在、トラフィックの増加に合わせてシームレスな拡張を可能にする、ホットスワップ可能なパワーコンバーターを備えたラックマウント型モジュールに注力しています。

3. 新興市場における電力網の不安定性(CAGRへの影響: +2.1%):

中国のデータセンター電力使用量は2024年に約1400億kWhに達し、31%の急増は地方の電力網に負担をかけています。再生可能エネルギーが豊富な西部省でも電圧変動が発生するため、オペレーターは90-300VACおよび40-70Hzの範囲に対応できるUPSを必要としています。トランスフォーマーレス設計は、このような回復力を提供しつつ、0.99を超えるアクティブ力率補正を実現します。東南アジアやMEAの一部地域における同様の不安定性は、政府がデジタル経済アジェンダを推進する一方で、同等の電力網アップグレード予算がないため、安定した需要を支えています。

4. モジュラー設備(プレハブ)の拡大(CAGRへの影響: +1.9%):

プレハブデータホールは、軽量なトランスフォーマーレスUPSと組み合わせることで、現場での作業を70%削減し、納期を18週間に短縮します。HuaweiのPowerPODは、単一の40フィートコンテナ内に2.4MWを搭載して出荷され、PillerのUB-Vモジュールは1.0MWから3.24MWまで拡張可能で、全負荷時に1.7%ポイントの効率向上を実現します。オペレーターは、部屋全体を再配線するのではなく、バスバーにモジュールを追加することで段階的に容量を導入し、クラウドプロバイダーの「従量課金制」経済と合致しています。

5. AI最適化されたエネルギー効率の義務化(CAGRへの影響: +1.6%):

EUのEcodesign指令や北米の同様の規制は、データセンターのエネルギー効率向上を義務付けており、特にPUE(電力使用効率)の最適化が求められています。AIワークロードの増加に伴い、高効率な電源ソリューションが不可欠となり、トランスフォーマーレスUPSの導入が加速しています。

6. 保険によるダウンタイムペナルティ(CAGRへの影響: +1.0%):

データセンターのダウンタイムによる経済的損失が拡大するにつれて、保険会社はダウンタイムに対するペナルティを強化しています。これにより、企業は信頼性の高いUPSシステムへの投資を余儀なくされ、高効率で信頼性の高いトランスフォーマーレスUPSの需要が高まっています。

抑制要因

1. トランスフォーマーベースUPSと比較した初期CAPEXの高さ(CAGRへの影響: -2.4%):

炭化ケイ素MOSFET、DSPコントローラー、リチウムイオンバッテリーパックは部品コストを上昇させ、特に固定電子部品がユニット価格を支配する小規模kVA定格において、トランスフォーマーベース製品との価格差を広げています。中国のデータセンター投資家は、0.36元/kWhに近い補助金付き電力料金を利用して運用費用を相殺し、高額なCAPEXを回避しています。ベンダーは、エネルギー節約が蓄積されることで3~5年で投資回収が可能であることを示すTCO(総所有コスト)計算機やリーススキームで対応しています。

2. 短絡耐性能力の限界(CAGRへの影響: -1.8%):

トランスフォーマーレスUPSは、トランスフォーマーベースのシステムと比較して、短絡電流に対する耐性が低い場合があります。これは、重工業サイトなど、短絡電流が発生しやすい環境での導入において課題となります。ベンダーは、高速電子電流リミッターを統合することで、この歴史的な性能差を縮める努力をしています。

3. DSPベース制御のサイバー脆弱性(CAGRへの影響: -1.3%):

ネットワーク化されたUPS監視は予測メンテナンスを可能にする一方で、TLStormエクスプロイトに代表されるファームウェアへの脅威にさらされます。重要インフラサイトはEU NIS2指令および同等の米国フレームワークを満たす必要があり、サプライヤーは署名付きアップデート、ゼロトラスト認証、ハードウェアルートオブトラストチップの発行を余儀なくされています。セキュリティエンジニアリングはR&D予算を膨らませ、IEC 62040-1:2013改正の下での認証サイクルを長期化させる可能性があります。

4. ワイドバンドギャップ半導体供給不足(CAGRへの影響: -1.1%):

トランスフォーマーレスUPSに不可欠な炭化ケイ素(SiC)などのワイドバンドギャップ半導体は、需要の増加に対して供給が追いつかず、サプライチェーンのボトルネックとなっています。これは、特にアジアに集中するサプライチェーンにおいて、市場の成長を抑制する要因となっています。

# セグメント分析

電力定格別:ミッドレンジが市場を牽引

10~100kVA帯が43.78%のシェアを占め、コロケーションスイートの単一ラック負荷と正確に一致しています。この規模では、炭化ケイ素スイッチとデジタル制御がコストを抑えつつ放熱を削減し、冷却エネルギーが施設使用量の30%を占める場合にその恩恵が拡大します。10kVA未満のセグメントはエッジノードの増加に伴い需要が急増しており、マイクロデータセンターキットが88%の効率とLiFePO₄バッテリーオプションを提供する2~3kVAのトランスフォーマーレスUPSをバンドルすることで、12.33%のCAGRが予測されています。100kVA超のティアは現在、AIトレーニングクラスターに牽引されており、Piller UB-Vモジュールは3.24MWに達し、GPUベイを保護しながらシステム効率を静的UPSよりも約1.7ポイント向上させています。IEC短絡規則への準拠は、ベンダーが高速電子電流リミッターを統合する動機となり、トランスフォーマーベースの競合製品との歴史的な性能差を縮めています。

フェーズ別:三相システムが商用導入をリード

三相システムは65.71%を占めており、これはほとんどの商用開閉装置がすでに400/480Vでバランスの取れた負荷を分散しているためです。このようなシステムはENERGY STAR V2.0 VFIクラスの閾値をより容易に満たし、半負荷時に96%を超える二重変換効率を達成しています。しかし、単相ユニットは小売チェーン、支店、IoTハブの普及により12.87%のCAGRで成長しています。ワイドバンドギャップデバイスは、単相スキッドが50%負荷時に97%の効率と2%未満の全高調波歪みを達成するのに役立ち、歴史的な効率差を縮めています。リチウムイオンキャビネットを占有スペース内に設置することを許可する規制緩和も、ヘルスケアやキャンパスのマイクログリッドでの導入をさらに促進しています。

最終用途産業別:データセンターが変革を推進

データセンターは、PUE(電力使用効率)最適化への絶え間ない圧力により、2024年にトランスフォーマーレスUPS市場規模の36.92%を占めました。クラウド大手は、2段階のAC-DC-ACトポロジーを、ラックレベルバッテリーでバッファリングされた48VDCサーバーレールに置き換えています。通信分野は、最大20Gbpsを送信する5Gマクロサイトの普及により、11.64%のCAGRで最速の成長を遂げています。コンパクトな30kVAトランスフォーマーレスラックは屋外エンクロージャ内に設置され、-40℃から+55℃の環境に耐えられます。産業製造業は、サブサイクル電圧サグがモーションコントローラーをトリップさせ、数時間のダウンタイムを引き起こすため、全自動ラインにトランスフォーマーレスUPSを指定しています。ヘルスケア分野では、医療環境向けにIEC 62040認証を受けたユニットが導入されており、コンパクトなフットプリントが通路スペースを確保し、デジタルロギングが認定監査を支援しています。

フォームファクター別:タワー型構成がリーダーシップを維持

タワー型フレームは、技術者の慣れ親しんだ操作性と容易な前面アクセスメンテナンスにより、39.77%のシェアを維持しています。しかし、プレハブキャンパスが「従量課金制」スキームを採用するにつれて、モジュラー型キャビネットは12.41%のCAGRで成長しています。HuaweiのUPS5000-Hドロワーは100kW単位で追加でき、1つのフレーム内で1.2MWに達し、97.5%の効率を実現します。ラックマウント型モデルはエッジで優位に立っています。マイクロソフトのLES(Local Energy Storage)ボードレベルバッテリーは、10トンもの従来のUPSルームを不要にし、Open Computeの採用がODMサプライチェーンを推進し、地域ゾーンを構築するハイパースケーラーの間での導入を加速させています。

# 地域分析

アジア太平洋

アジア太平洋地域は42.83%のシェアを占め、中国の300EFLOPS「東数西算」目標に牽引されています。地方の補助金はAIクラスターを西部にシフトさせており、そこでは風力・太陽光発電の断続性が40-70Hzの許容範囲と90-300VACのウィンドウに対応できるUPSを必要としています。日本と韓国は、クラス0.1秒のライドスルーを必要とする半導体製造クリーンルームにより、ハイエンド需要を注入しています。インドのデジタル公共インフラプログラムは、コスト最適化された単相ユニットを好む小規模な10-50kVAの注文を生み出しています。

ヨーロッパ

ヨーロッパは効率性を優先しており、エコデザイン指令は10kVAを超えるUPSに対して50%負荷時に最低95%の効率を義務付けており、オペレーターを自然とトランスフォーマーレスプラットフォームに誘導しています。ドイツのインダストリー4.0の展開は、ロボットラインにミリ秒単位で安定した電力を必要とし、英国の持続可能なデータセンターロードマップは、施設にPUEを1.3に制限することを義務付けており、98%のコンバーターブロックの需要を促進しています。

北米

北米はハイパースケールとエッジノードを通じて拡大しています。米国のクラウド大手は2024年に10の新しい100MW以上のキャンパスを建設しました。それぞれがUL 1778およびNEMA PE 1-2012に準拠した組み込みサイバーセキュリティを備えたリチウムイオン対応のトランスフォーマーレスUPSに依存しています。カナダの寒冷気候はフリークーリングを提供しますが、高密度ラックに依存しており、三相モジュラーコンバーターを採用しています。メキシコの製造回廊は、グリッドのちらつきからSMTラインを保護するために30kVAの単相パックを統合しています。

# 競争環境

市場集中度は中程度です。Eatonは2024年12月にテスラと提携し、MegapackストレージとUPS制御を統合することで、バックアップ時間を数分から数時間に延長しました。これは、秩序あるシャットダウンが非現実的なAI推論クラスターにとって極めて重要です。シュナイダーエレクトリックは米国の工場に1.4億米ドルを投資し、リチウムイオンストリングと予測分析ファームウェアをバンドルしたGalaxy VXLを発表しました。Vertivの100kW/ラック対応の発表は、AI負荷への転換を示し、液冷協調をUPSファームウェアに組み込みました。ABBはMegaFlexの下でニッケル亜鉛バッテリーオプションを位置づけ、重金属化学物質にペナルティを課す持続可能性監査に対応しています。小規模な専門企業は、マイクロモジュールや産業ニッチ市場の空白地帯を開拓しており、SocomecはTLStorm後にセキュアブートと署名付きアップデートを組み込み、サイバーセキュリティで差別化を図っています。

# 最近の業界動向

* 2024年12月: シュナイダーエレクトリックはGalaxy VXLトランスフォーマーレスUPSをリリースし、国内製造拡大に1.4億米ドルを投資すると発表しました。

* 2024年12月: Eatonはテスラと提携し、ハイパースケールサイト向けにMegapackストレージとマルチMWトランスフォーマーレスUPSを組み合わせました。

* 2024年10月: Vertivは、100kWを超えるラックをサポートするスケーラブルな高密度UPSを発表し、液冷ループを統合しました。

* 2024年10月: Huawei Digital Powerは、統合型トランスフォーマーレスソリューションであるFusionPower9000でW.Mediaアジア太平洋賞を受賞しました。

本レポートは、グローバルトランスレスUPS市場に関する詳細な分析を提供しています。

エグゼクティブサマリー

2025年のトランスレスUPS市場規模は24.6億米ドルに達し、2025年から2030年にかけて年平均成長率(CAGR)11.46%で成長すると予測されています。出力定格別では、10~100 kVAのユニットが市場の43.78%を占め、一般的なラック要件に合致しており、現在の導入を牽引しています。データセンターでは、最大98%の効率性、約30~40%の軽量化、高密度130 kWラックへの適合性、および設置スペースの節約といった利点から、トランスレスUPSがトランスベースモデルよりも採用されています。地域別では、アジア太平洋地域がグローバル収益の42.83%を占め、特に中国の「東数西算(East Data West Computing)」プログラムがその成長を支えています。主なリスクとしては、トランスベースUPSと比較して初期設備投資(CAPEX)が高い点が挙げられますが、総所有コスト(TCO)の面では有利であるとされています。

市場の動向

市場の成長を促進する要因としては、データセンター建設の加速、エッジコンピューティングマイクロサイトの成長、新興市場における電力網の不安定性、モジュール式施設(プレハブ)の拡大、AI最適化によるエネルギー効率の義務化、保険によるダウンタイムペナルティなどが挙げられます。

一方、市場の成長を抑制する要因としては、トランスベースUPSと比較して初期設備投資(CAPEX)が高い点、短絡耐性能力の限界、DSPベース制御のサイバー脆弱性、ワイドバンドギャップ半導体供給の不足などが指摘されています。

市場セグメンテーション

本レポートでは、市場を以下の様々な側面から詳細に分析しています。

* 出力定格別: 10 kVA未満、10~100 kVA、100 kVA超

* 相別: 単相、三相

* 最終用途産業別: データセンター、産業製造、商業ビル、ヘルスケア施設、通信、その他

* フォームファクター別: ラックマウント型、タワー型、モジュール型

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、ロシア、その他欧州)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、その他アジア太平洋)、中東・アフリカ(中東、アフリカ)、南米(ブラジル、アルゼンチン、その他南米)

競争環境

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析が含まれており、ABB Ltd.、Eaton Corporation plc、Schneider Electric SE、Vertiv Holdings Co、Delta Electronics, Inc.、Huawei Technologies Co., Ltd.、東芝、三菱電機株式会社など、主要企業のプロファイルが提供されています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、および最近の動向が含まれます。

市場機会と将来の展望

市場の機会と将来の展望についても、未開拓分野や満たされていないニーズの評価を通じて分析されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 データセンター建設の加速

- 4.2.2 エッジコンピューティングのマイクロサイトの成長

- 4.2.3 新興市場における電力網の不安定性

- 4.2.4 モジュール式施設(プレハブ)の拡大

- 4.2.5 AI最適化されたエネルギー効率の義務化

- 4.2.6 保険によるダウンタイムのペナルティ

-

4.3 市場の阻害要因

- 4.3.1 変圧器ベースのUPSと比較して高い初期設備投資

- 4.3.2 短絡耐性の制限

- 4.3.3 DSPベース制御のサイバー脆弱性

- 4.3.4 ワイドバンドギャップ半導体供給の不足

- 4.4 業界価値 / サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの競争要因分析

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 業界内の競争

- 4.8 価格分析

5. 市場規模と成長予測(価値)

-

5.1 電力定格別

- 5.1.1 10 kVA未満

- 5.1.2 10~100 kVA

- 5.1.3 100 kVA超

-

5.2 相別

- 5.2.1 単相

- 5.2.2 三相

-

5.3 最終用途産業別

- 5.3.1 データセンター

- 5.3.2 産業製造業

- 5.3.3 商業ビル

- 5.3.4 ヘルスケア施設

- 5.3.5 通信

- 5.3.6 その他の最終用途産業

-

5.4 フォームファクター別

- 5.4.1 ラックマウント型

- 5.4.2 タワー型

- 5.4.3 モジュラー型

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 ロシア

- 5.5.2.5 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東・アフリカ

- 5.5.4.1 中東

- 5.5.4.1.1 サウジアラビア

- 5.5.4.1.2 アラブ首長国連邦

- 5.5.4.1.3 その他の中東

- 5.5.4.2 アフリカ

- 5.5.4.2.1 南アフリカ

- 5.5.4.2.2 エジプト

- 5.5.4.2.3 その他のアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ABB Ltd.

- 6.4.2 Eaton Corporation plc

- 6.4.3 Schneider Electric SE

- 6.4.4 Vertiv Holdings Co

- 6.4.5 Delta Electronics, Inc.

- 6.4.6 Huawei Technologies Co., Ltd.

- 6.4.7 Toshiba Corporation

- 6.4.8 Mitsubishi Electric Corporation

- 6.4.9 Socomec Group S.A.

- 6.4.10 Kehua Data Co., Ltd.

- 6.4.11 Riello Elettronica S.p.A.

- 6.4.12 AEG Power Solutions B.V.

- 6.4.13 Piller Power Systems GmbH

- 6.4.14 Gamatronic Electronic Industries Ltd.

- 6.4.15 Chloride S.p.A.

- 6.4.16 General Electric Company (GE Digital Energy)

- 6.4.17 Borri S.p.A.

- 6.4.18 Kohler Uninterruptible Power Ltd.

- 6.4.19 Solid State Power Solutions Co., Ltd.

- 6.4.20 Centiel AG

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

トランスレスUPSとは、従来の無停電電源装置(UPS)が備えていた入出力トランスを排除した、革新的な電源供給システムでございます。従来のUPSは、商用電源からの入力電圧の調整、バッテリーからの直流(DC)電力を交流(AC)電力に変換する際の絶縁、電圧変換、ノイズ除去などの目的で大型のトランスを使用していました。これに対し、トランスレスUPSは、IGBT(絶縁ゲートバイポーラトランジスタ)などの高性能な半導体素子と、高度なデジタル制御技術を組み合わせることにより、トランスなしでこれらの機能を高効率かつコンパクトに実現いたします。この設計により、UPS本体の小型化、軽量化、高効率化、そして製造コストの削減が可能となり、現代の多様な電源保護ニーズに応える主要なソリューションとして広く普及しております。

トランスレスUPSの主な種類としては、常時インバータ給電方式(オンライン方式)が主流でございます。この方式は、常にインバータを介して負荷に電力を供給するため、入力電源の変動や瞬断から完全に負荷を保護し、安定した高品質な電力を提供します。トランスレス設計は、この常時インバータ給電方式において、入力側の整流器と出力側のインバータの両方でトランスを排除できるため、そのメリットを最大限に享受できます。特に、大容量の三相UPSにおいては、トランスのサイズと重量が非常に大きくなるため、トランスレス化による小型・軽量化の恩恵は計り知れません。また、近年では、システムの拡張性や保守性を高めるために、トランスレス設計を採用したモジュラー型UPSも広く利用されており、必要に応じて容量を増減できる柔軟性を提供しています。

トランスレスUPSは、その優れた特性から多岐にわたる分野で活用されております。最も代表的な用途は、データセンターやITインフラでございます。これらの施設では、サーバーやネットワーク機器の安定稼働が不可欠であり、電力効率の向上と設置スペースの最適化が常に求められています。トランスレスUPSは、95%を超える高い変換効率により電力損失を大幅に削減し、運用コストの低減に貢献します。また、小型・軽量であるため、限られたスペースへの設置や、床荷重の制約がある場所でも導入が容易です。その他にも、手術室や検査機器など、瞬断が許されない医療機関の重要機器、生産ラインの停止を防ぐための産業用制御システム、通信基地局、そして一般的なオフィスビルにおけるPCやOA機器の保護など、あらゆる場面で安定した電源供給を支える重要な役割を担っております。

トランスレスUPSの実現には、複数の先進技術が不可欠でございます。その核となるのが、IGBT(Insulated Gate Bipolar Transistor)に代表されるパワー半導体です。IGBTは、高速スイッチングと高耐圧・大電流特性を兼ね備えており、UPSの整流器やインバータ部において、電力変換の高効率化と高周波化を可能にしました。これにより、トランスレス設計が可能となり、リアクトルやコンデンサといった受動部品も小型化されています。また、DSP(Digital Signal Processor)や高性能マイクロコントローラを用いた高度なデジタル制御技術も重要です。これらの制御器は、電圧・電流の安定化、高調波抑制、力率改善といった複雑な処理をリアルタイムで実行し、高品質な出力波形を維持します。さらに、次世代のパワー半導体として注目されているSiC(炭化ケイ素)やGaN(窒化ガリウム)は、IGBTを凌駕する高速スイッチングと低損失特性を持ち、さらなる高効率化、小型化、高周波化を可能にし、冷却システムの簡素化やエネルギー損失の削減に貢献すると期待されています。バッテリー技術の進化もUPS全体の性能向上に寄与しており、リチウムイオンバッテリーの採用により、従来の鉛蓄電池に比べて小型・軽量化、長寿命化、高出力化が進み、UPS全体のフットプリントをさらに小さくしています。

トランスレスUPSが市場で広く受け入れられるようになった背景には、いくつかの重要な要因がございます。まず、データセンターの爆発的な増加に伴う電力消費量の増大が社会問題となり、省エネルギー化への要求が非常に高まりました。トランスレスUPSは、その高い変換効率により、電力損失とそれに伴う冷却コストを大幅に削減できるため、この要求に合致しました。次に、機器の集積化が進む中で、UPSにも小型化・軽量化が強く求められるようになりました。トランスの排除は、この省スペース化と軽量化に大きく貢献し、設置場所の選択肢を広げました。また、導入コストだけでなく、運用中の電力コスト、冷却コスト、メンテナンスコストを含めたTCO(Total Cost of Ownership:総所有コスト)の削減が重視されるようになり、高効率なトランスレスUPSはTCO削減の有効な手段として認識されました。さらに、RoHS指令などの環境規制の強化も、部品点数の削減や軽量化、リサイクル性の向上といった観点から、トランスレス設計の普及を後押ししました。これらの市場ニーズと、IGBTや制御技術の目覚ましい進化が相まって、トランスレスUPSは現代の電源保護ソリューションの主流へと成長いたしました。

将来の展望といたしましては、トランスレスUPSはさらなる進化を遂げることが予想されます。SiCやGaNといった次世代パワー半導体の普及により、変換効率はさらに向上し、99%に迫る製品も登場する可能性があります。これにより、発熱が極限まで抑えられ、冷却システムの簡素化や運用コストのさらなる削減が進むでしょう。また、新素材や高周波スイッチング技術の進化により、UPSの設置面積や重量は一層削減され、より多様な場所への設置が可能になります。スマート化も重要なトレンドであり、稼働状況のリアルタイム監視、予兆保全、AIによる負荷予測と最適制御など、スマート機能が強化されることで、運用管理の自動化と信頼性の向上が図られます。データセンターなどでは、サーバー内部が直流で動作するため、UPSも直流出力に対応するDC-UPSや、バッテリーと直接連携するシステムへの移行が進む可能性があり、トランスレス技術はDC-DC変換やDC-AC変換の効率化にも貢献します。さらに、再生可能エネルギーや蓄電池システムとの連携が強化され、マイクログリッドの一部として機能するUPSも登場し、エネルギーマネジメントにおける役割が拡大していくことでしょう。モジュール化とスケーラビリティの向上も引き続き進み、容易な増設やメンテナンスが可能なモジュラー型UPSがさらに普及し、システムの柔軟性が高まることが期待されます。