過渡保護装置市場:市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

過渡保護デバイス市場は、タイプ別(AC過渡保護システムおよびDC過渡保護システム)、用途別(産業用、商業用、住宅用)、および地域別にセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

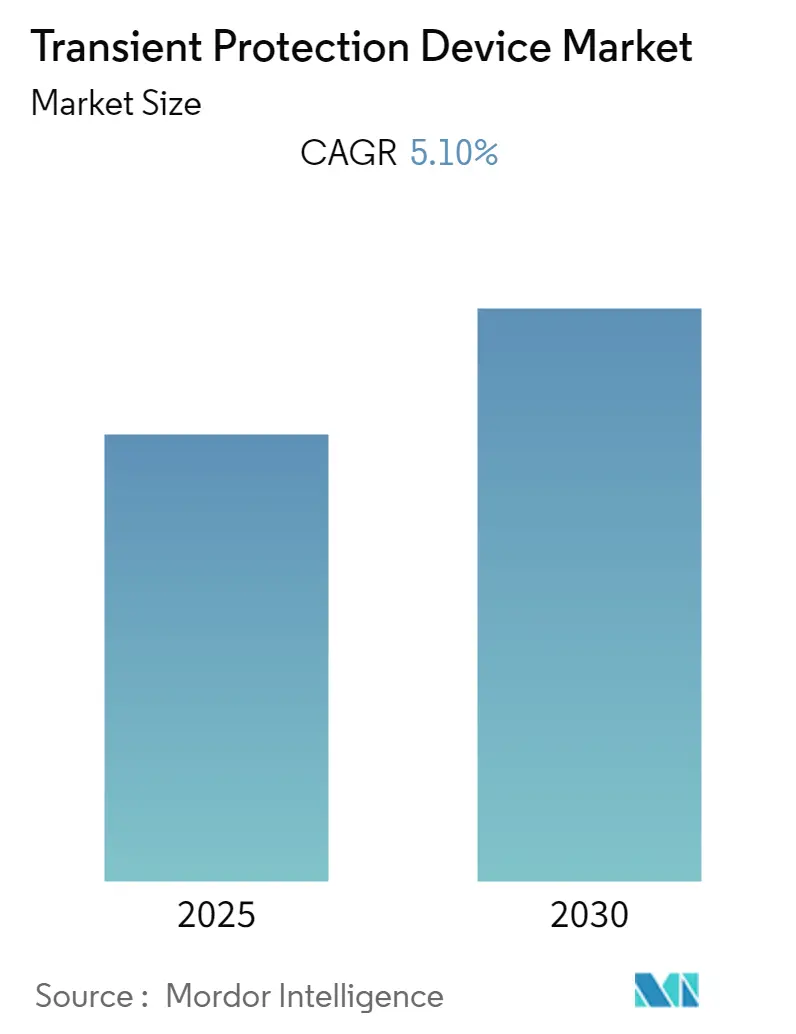

「過渡電圧保護デバイス市場成長レポート2030」によると、過渡電圧保護デバイス市場は、予測期間中に年平均成長率(CAGR)5.1%を記録すると予想されています。本市場は、タイプ別(AC過渡電圧保護システム、DC過渡電圧保護システム)、用途別(産業用、商業用、住宅用)、および地域別にセグメント化されています。調査期間は2019年から2030年、基準年は2024年、予測期間は2025年から2030年です。アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場を占めています。市場の集中度は低く、競争が激しい状況です。

市場の推進要因

米国、中国、日本、インドなどの主要経済圏が、複数の産業分野でエネルギー効率の高い電気システムの開発に注力していることが、過渡電圧保護デバイスの需要増加に貢献しています。例えば、インド鉄道の研究設計標準化機構(RDSO)は、信号設備向けの統合電源システムに雷および過渡電圧保護デバイスの配置を導入することで、鉄道資産と労働力の生産性と性能向上を目指すCAMTECHを設立しました。

近年、カーボンニュートラルな環境を実現するため、再生可能エネルギーの需要が高まり、電力網の信頼性確保がより重要になっています。これに伴い、大規模な落雷に対する送電・変電設備のリジリエンス強化が求められており、過渡電圧保護デバイスの需要が増加すると予想されています。

さらに、スマート電源タップの需要増加も市場成長を後押ししています。Wi-Fi対応の電源タップは、自動スケジュール設定、タイマー機能、エネルギー使用量の監視機能により、顧客から高い需要があります。これに応えるため、多くの企業がWi-Fi対応のスマート電源タップを提供しています。例えば、APCは、3つのAlexaスマートプラグ、USB充電ポート、2160ジュールのスマートプラグ過渡電圧保護機能を備えたWi-Fi対応スマート過渡電圧保護電源タップを提供しています。

また、スマートガジェットの使用、スマートホーム技術、スマートシティプロジェクトの増加に伴い、スマートホーム対応の過渡電圧保護デバイスの必要性が高まると予測されています。例えば、2021年10月には、米国エネルギー省(DOE)が、数千の住宅や企業を先進的でエネルギー効率の高い構造に変える新技術を活用する10のパイロットプロジェクトに6,100万ドルを割り当てると発表しました。これらの「コネクテッドコミュニティ」は、電力網と連携してエネルギー消費を最適化し、炭素排出量とエネルギーコストの削減を目指します。

市場の抑制要因

しかし、保護レベルを向上させた小型の過渡電圧保護デバイスを設計する上での課題が、市場の成長を抑制する可能性があります。例えば、高機能な過渡電圧保護デバイスは、回路内で並列に配置する必要がある多数のコンポーネントを含んでいます。機械設計が不十分な場合、個々の抑制コンポーネントが隣接するものよりも大きなエネルギーに耐えなければならない可能性があり、これが理論モデルと実際のデバイスとの間で性能レベルの変動を引き起こしています。

COVID-19パンデミックの影響

COVID-19パンデミックも、デバイス生産のための供給に深刻な影響を与えることで、過渡電圧保護デバイス市場の成長にマイナスの影響を与えました。さらに、現場へのアクセス不足や原材料の不足により、過渡電圧保護デバイスを含む様々な電子部品メーカーは短期的な操業上の課題に直面しました。

主要な市場トレンド:スマートシティにおける過渡電圧保護デバイスの需要増加

スマートシティにおける過渡電圧保護デバイスの必要性の増加が、市場の成長を牽引すると期待されています。中国政府は、「一帯一路」構想の「デジタルシルクロードイニシアチブ」の一環として、スマートシティ協力の推進を常に行っています。ASEANとの協力は「ASEAN-中国戦略的パートナーシップビジョン2030」によって強化されており、中国は「ASEAN ICTマスタープラン2020」や「ASEANスマートシティネットワーク」などのASEANの技術変革イニシアチブを支援することを約束しています。

さらに、アメリカ地域の様々な政府もスマートシティの導入を推進しています。例えば、ラスベガスは3つのパイロットプロジェクトを試験中で、政府は2025年までに都市全体を接続する方法を見つけるために5億ドルを割り当てています。

アジア開発銀行によると、東南アジア諸国連合(ASEAN)加盟国の人口の約半分が都市部に居住しており、2025年までにさらに7,000万人が都市居住者になると予想されています。このため、ASEAN持続可能な都市化戦略は、スマートシティプロジェクトやスマートビルディングなどの技術的進歩を、これらの都市化課題に対処する解決策として認識しています。これらのイニシアチブは国際投資によって支えられており、OECDは2010年から2030年の間にすべての都市インフラプロジェクトに約1.8兆ドルが投資されると推定しています。デジタル化されたインフラへの投資は、資産セキュリティの必要性を高め、需要を牽引すると予想されます。

スマートビルディングでは、温度制御、マルチメディアシステム、電気通信、セキュリティシステムなど、広範な相互接続された自動システムが使用されており、これらは雷雨や落雷の影響に特に敏感です。結果として、電力供給ラインだけでなくデータラインを通じても構造物に入るあらゆる過渡電圧は、コンピューター、警報システム、トランスデューサー、PLC、オーディオビジュアル機器など、幅広い敏感な電子機器に損害を与える可能性があります。ネットワーク化されたコンポーネントは、継続的な電力とデータの供給に依存しているため、落雷や一般的な過渡電圧に対して特に脆弱です。

さらに、スマートビルディングにおける機器の故障は、相互接続されたすべてのシステムを停止させ、建物や作業環境の機能停止、および関連する費用をもたらす可能性があります。これらはすべて、強力な過渡電圧保護デバイスをシステムに統合することで排除または削減できます。過渡電圧保護デバイスは、スマートビルディングで使用されるスマート機器の電力管理にも利用されています。

地域別成長:アジア太平洋地域が著しい成長を遂げる見込み

アジア太平洋地域は、人口の生活水準の向上、可処分所得の増加、スマートホームの導入拡大により、過渡電圧保護デバイス市場で著しい成長を遂げると予想されています。例えば、インドの統計・計画実施省によると、インドの個人可処分所得は2020年の19兆9,689億7,400万ルピーから2021年には23兆8,573億7,600万ルピーに増加しました。

この地域のスマートホーム市場に影響を与える主要な要素は、スマート電子製品の適用を通じて、エネルギー効率の高い照明およびセキュリティソリューションへの欲求が高まっていることであり、これが過渡電圧保護デバイス市場を後押ししています。例えば、中国では、住宅都市農村建設省と公安省が共同で、デジタル住宅の発展を加速するための勧告を発表し、2022年末までにデジタル住宅に関する政策、方法、基準を整備すべきであると述べました。

さらに、Industry 4.0イニシアチブは、車両や電気機械に適用され、遠隔データ取得、遠隔診断、遠隔メンテナンスを可能にしています。このようなイニシアチブは、データセンター、サーバー、通信システムの必要性を増大させています。例えば、中国は政府当局の支援を受けてデータセンターの成長を続けています。最近、中国政府は3カ年計画(2021-2023年)を発表し、2023年までに200エクサフロップスのデータセンターコンピューティング能力を求めています。さらに、政府機関がハイパースケールデータセンターを奨励する措置も、その建設を推進しています。例えば、2021年4月、インド電子情報技術省(MeitY)は、国内のハイパースケールデータセンターへの投資を奨励し、短期間で現在の容量を10倍以上に増やすためのスキームを開発する計画を発表しました。この地域におけるデータセンターの増加は、間接的に過渡電圧保護デバイスの成長を促しています。

加えて、この地域のデジタル変革も市場成長を牽引しています。例えば、2022年5月には、ファーウェイAPACデジタルイノベーション会議が、APACの10カ国以上から1,500人以上を集め、デジタルイノベーションとデジタル経済の未来について議論しました。これらの地域のイニシアチブは、APAC地域における過渡電圧保護デバイス市場の成長の可能性を示しています。

さらに、中国における建築技術の向上も、この地域の過渡電圧保護デバイス市場を牽引しています。例えば、2021年2月には、日立ビルテクノロジーと中国電信広州がMOUを締結し、スマートビルディングソリューションを共同開発することで合意しました。これは、中国の建物や複合施設に対し、統一されたセキュリティ、エネルギー、デバイス管理サービスを提供する、よりスマートで効率的かつ安全な製品・サービスを提供することを目的としています。

競争環境

過渡電圧保護デバイス市場は非常に細分化されており、競争が激しく、多数の主要プレーヤーで構成されています。市場における競争は、新製品開発、生産能力拡大、合併・買収、戦略的提携、パートナーシップ、契約、および研究開発活動への投資における企業の積極的な戦略に依存しています。主要なプレーヤーには、Eaton Corporation、ABB Ltd.、General Electric Company、Schneider Electric SE、Legrand S.A.などが挙げられます。

最近の業界動向

* 2022年5月:過渡電圧保護デバイスメーカーであるLegrandは、インドで初の小売店「Legrand Studio」をハイデラバードにオープンし、国内での事業拡大を目指しました。Legrandはインド国内に30以上のインタラクティブな製品ショールームを展開しています。

* 2022年3月:高性能スピーカーメーカーとして知られるELACは、Protekラインの過渡電圧保護製品で機器保護製品分野への参入計画を発表しました。ELACは、より現代的な機能と高い性能レベルを備えた機器保護デバイスのラインナップを開発することを目指しました。アプリ制御、Wi-Fi、Bluetooth、Alexa/Googleアシスタント対応が、市場の競合他社との差別化要因となっています。

* 2021年3月:過渡電圧保護デバイス製造の世界的企業であるEatonは、Tripp Liteを買収しました。シカゴに拠点を置くTripp Liteは、無停電電源装置、過渡電圧保護装置、接続製品、ネットワークアクセサリー、AV機器などの分散型ITソリューションプロバイダーへと発展してきました。同社は、例えばEatonのPSPDシリーズ過渡電圧保護装置など、様々な過渡電圧保護デバイスを開発しており、これは市場で最も最新かつ先進的なUL 1449第3版認定の過渡電圧保護デバイスです。施設全体でPSPDシリーズ過渡電圧保護装置を使用することで、利用可能な最も安全で信頼性の高い過渡電圧保護装置を使用して機器が保護されることが保証されます。

* 2021年2月:コネクテッドスマートホーム技術の主要企業であるSchneider Electricは、米国の10軒中4軒の住宅にすでに導入されており、潜在的な電気的危険から保護していると発表しました。Schneider Electricは現在、Wiser Energy Systemとコネクテッド配線デバイスを通じて、住宅購入者の嗜好の変化や環境基準の変化に対応できるよう、建設業者に新しいソリューションを提供しています。これには、全住宅過渡電圧保護、EV接続、クイックコネクトソーラーインバーター、バックアップインターフェースモジュール、バックアップ対応パネル、その他のスマートホーム技術が含まれます。

このレポートは、過渡保護デバイス市場に関する詳細な分析を提供しています。過渡保護デバイスは、過渡現象発生時に余分な電流や電圧の流れを意図された信号または電力波形から迂回させることで、エネルギーの流れを再誘導する役割を果たすものです。これらのデバイスは、回路に直列または並列に接続して使用されます。本調査では、産業用、商業用、住宅用といった様々な用途における異なるタイプの過渡保護デバイスを、複数の地域にわたって網羅しています。また、COVID-19が市場および影響を受けたセグメントに与える影響についても評価しており、近い将来の市場成長に影響を与える推進要因と抑制要因といった阻害要因も詳細に分析しています。

市場の概要と予測:

過渡保護デバイス市場は、2025年から2030年の予測期間において、年平均成長率(CAGR)5.1%で着実に成長すると予測されています。

市場の推進要因:

市場の成長を牽引する主な要因は二つ挙げられます。一つ目は、各国政府が公共安全規制に対して継続的に行っている変更です。これにより、より厳格な安全基準が求められ、過渡保護デバイスの導入が促進されています。二つ目は、スマートシティにおける過渡保護デバイスの需要増加です。スマートシティのインフラが高度化するにつれて、電力系統や電子機器の保護が不可欠となり、これらのデバイスの必要性が高まっています。

市場の抑制要因:

一方で、市場の成長を妨げる可能性のある課題も存在します。最も顕著な抑制要因は、保護レベルを向上させつつ、より小型の過渡保護デバイスを開発するための設計上の課題です。技術的な複雑さと小型化の要求が、製品開発における大きなハードルとなっています。

市場のセグメンテーション:

本レポートでは、市場を以下の主要なセグメントに分類して分析しています。

* タイプ別:

* AC過渡保護システム

* DC過渡保護システム

* エンドユーザー垂直市場別:

* 産業用(Industrial)

* 商業用(Commercial)

* 住宅用(Residential)

* 地域別:

* 北米(North America)

* 欧州(Europe)

* アジア太平洋(Asia Pacific)

* ラテンアメリカ(Latin America)

* 中東・アフリカ(Middle East and Africa)

地域別の分析では、2025年において北米が過渡保護デバイス市場で最大の市場シェアを占めると予測されています。一方、アジア太平洋地域は、予測期間(2025-2030年)において最も高いCAGRで成長する地域として注目されています。

競争環境:

市場における主要なプレーヤーとしては、Eaton Corporation、ABB Ltd.、General Electric Company、Schneider Electric SE、Legrand S.A.、Siemens AG、Emerson Electric Co.、CG Power and Industrial Solutions、Littelfuseなどが挙げられます。これらの企業は、製品開発、技術革新、市場拡大を通じて競争力を高めています。

調査の範囲と方法論:

本レポートは、市場の仮定と定義、調査範囲、調査方法論について詳細に記述しています。市場の洞察として、市場概要、ポーターのファイブフォース分析(サプライヤーの交渉力、消費者の交渉力、新規参入者の脅威、代替品の脅威、競争の激しさ)、業界バリューチェーン分析、COVID-19の影響評価が含まれています。また、投資分析や市場の将来展望についても触れられています。過去の市場規模は2019年から2024年までをカバーし、予測期間は2025年から2030年までとなっています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の洞察

- 4.1 市場概要

-

4.2 業界の魅力度 – ポーターの5つの力分析

- 4.2.1 供給者の交渉力

- 4.2.2 消費者の交渉力

- 4.2.3 新規参入の脅威

- 4.2.4 代替品の脅威

- 4.2.5 競争の激しさ

- 4.3 業界のバリューチェーン分析

- 4.4 COVID-19が業界に与える影響の評価

5. 市場の動向

-

5.1 市場の推進要因

- 5.1.1 各政府が公共安全規制に行っている継続的な変更

- 5.1.2 スマートシティにおける過渡保護デバイスの必要性の増加が市場の成長を牽引すると予想される

-

5.2 市場の阻害要因

- 5.2.1 保護レベルを強化した小型過渡保護デバイスを開発するための設計上の課題

6. 市場のセグメンテーション

-

6.1 タイプ別

- 6.1.1 AC過渡保護システム

- 6.1.2 DC過渡保護システム

-

6.2 エンドユーザー業種別

- 6.2.1 産業用

- 6.2.2 商業用

- 6.2.3 住宅用

-

6.3 地域別

- 6.3.1 北米

- 6.3.2 ヨーロッパ

- 6.3.3 アジア太平洋

- 6.3.4 ラテンアメリカ

- 6.3.5 中東およびアフリカ

7. 競争環境

-

7.1 企業プロファイル

- 7.1.1 ABB Ltd

- 7.1.2 General Electric Company

- 7.1.3 Schneider Electric SE

- 7.1.4 Eaton Corporation

- 7.1.5 Legrand S.A.

- 7.1.6 Siemens AG

- 7.1.7 Emerson Electric Co.

- 7.1.8 CG Power and Industrial Solutions

- 7.1.9 Littelfuse

- *リストは網羅的ではありません

8. 投資分析

9. 市場の将来展望

*** 本調査レポートに関するお問い合わせ ***

過渡保護装置は、電子機器やシステムを、瞬間的に発生する異常な高電圧・大電流(過渡現象)から保護するための極めて重要なデバイスです。具体的には、落雷によって発生する雷サージ、電力系統のスイッチング操作によって生じる開閉サージ、あるいは人体からの静電気放電(ESD)など、短時間に極めて大きなエネルギーを持つ電圧・電流スパイクから機器を守る役割を担っています。これらの過渡現象は、半導体デバイスの破壊、回路の誤動作、データの破損、さらには火災や人身事故といった重大な被害を引き起こす可能性があります。過渡保護装置の主な目的は、これらのサージエネルギーを吸収、または安全な経路に迂回させることで、機器の損傷を防ぎ、システムの信頼性と安全性を確保することにあります。その基本的な動作原理は、通常時は高インピーダンスで回路に影響を与えず、過渡電圧が設定値を超えると瞬時に低インピーダンス状態に変化し、サージエネルギーをクランプ(制限)または放電するというものです。

過渡保護装置には、その保護対象や特性に応じて様々な種類が存在します。代表的なものとして、サージ保護デバイス(SPD: Surge Protective Device)が挙げられます。SPDの中核をなすのは、酸化亜鉛バリスタ(MOV: Metal Oxide Varistor)です。これは、電圧が上昇すると抵抗値が急激に低下する特性を持ち、主に交流電源ラインや通信ラインのサージ保護に広く用いられています。次に、ガス入り放電管(GDT: Gas Discharge Tube)があります。これは、内部のガスが放電することでサージ電流を大地に流す素子で、高い絶縁抵抗と大電流耐性が特徴ですが、応答速度はバリスタに比べてやや遅い傾向があります。半導体ベースの保護素子としては、過渡電圧サプレッサ(TVS: Transient Voltage Suppressor)ダイオードや、サイリスタサージプロテクタ(TSS: Thyristor Surge Suppressor)があります。TVSダイオードは非常に高速な応答速度と精密なクランプ電圧が特徴で、主にデータラインや低電圧回路のESD保護に用いられます。TSSは、TVSダイオードよりも大きな電流を扱え、より低いクランプ電圧を維持できる利点があります。これらの素子は単独で用いられるだけでなく、それぞれの長所を組み合わせたハイブリッド型として、より広範囲な保護能力を持つ製品も開発されています。また、過電流保護のためのヒューズや回路ブレーカーも、サージ保護と連携してシステム全体の安全性を高める役割を果たします。

過渡保護装置の用途は非常に広範であり、現代社会のあらゆる電子機器やインフラに不可欠な存在となっています。電力系統においては、発電所、変電所、送電線、配電線といった基幹インフラにおいて、雷サージや開閉サージから機器を保護し、安定した電力供給を維持するために欠かせません。通信システムでは、基地局、データセンター、ネットワーク機器、電話回線、LANケーブルなど、情報伝達の要となる機器や回線をサージから守り、通信の途絶を防ぎます。産業分野では、工場自動化(FA)機器、プログラマブルロジックコントローラ(PLC)、モーター制御装置、各種センサー、計測機器など、精密な制御を要する機器の誤動作や故障を防ぎ、生産ラインの安定稼働に貢献しています。民生機器においても、テレビ、冷蔵庫、エアコンといった家電製品から、パソコン、スマートフォン、スマートホーム機器に至るまで、家庭内の電子機器を雷サージや電源ノイズから保護し、製品寿命の延長と安全な使用をサポートしています。さらに、自動車の電装化が進む現代においては、車載電子制御ユニット(ECU)、インフォテインメントシステム、EV/HVの電力変換器など、車両の安全性と機能性を支える重要な役割を担っています。再生可能エネルギー分野でも、太陽光発電や風力発電のインバータや制御システムがサージ保護の対象となります。

過渡保護装置の効果を最大限に引き出し、システム全体の信頼性を高めるためには、いくつかの関連技術との連携が不可欠です。最も重要な関連技術の一つが「接地技術(Grounding Technology)」です。サージ電流を安全に大地へ流すためには、適切に設計された接地システムが必須となります。接地が不十分な場合、サージエネルギーが機器内部に侵入し、保護装置が機能しても損傷を免れない可能性があります。「シールド技術(Shielding Technology)」も重要です。ケーブルや筐体をシールドすることで、外部からの電磁ノイズ(EMI)の侵入を防ぎ、過渡現象による影響を低減します。また、「フィルタリング技術(Filtering Technology)」は、電源ラインや信号ラインに侵入する高周波ノイズを除去するために用いられます。EMI/RFIフィルタなどがその代表例で、過渡保護装置が対応する瞬間的な高エネルギーサージとは異なる種類のノイズ対策として機能します。「絶縁技術(Insulation Technology)」も、機器間の電気的絶縁を保ち、サージ電圧が伝播するのを防ぐ上で重要な役割を果たします。これらの技術は総称して「EMC/EMI対策(Electromagnetic Compatibility/Interference)」の一部を構成します。過渡保護は、電磁両立性(EMC)を確保するための重要な要素であり、機器が電磁環境下で適切に動作し、かつ他の機器に不要な電磁妨害を与えないようにするために不可欠です。さらに、「電源品質(Power Quality)」の維持も関連が深く、電圧変動、フリッカ、高調波など、電源の質を総合的に管理する中で、過渡保護は瞬間的な異常電圧対策として位置づけられます。

過渡保護装置の市場は、現代社会のデジタル化と電子化の進展に伴い、持続的な成長を続けています。この成長の主な要因としては、まず電子機器の普及と高機能化、そして小型化が挙げられます。IoTデバイス、AI、5G通信、クラウドコンピューティングといった技術の進化は、より多くの電子機器がネットワークに接続され、精密な動作が求められる環境を生み出しています。これらの機器は、わずかなサージ電圧にも脆弱であるため、保護の必要性が高まっています。また、再生可能エネルギー(太陽光発電、風力発電など)の導入拡大も市場を牽引しています。これらのシステムは屋外に設置されることが多く、雷サージの影響を受けやすいため、堅牢な過渡保護が不可欠です。自動車産業における電装化の加速、特に電気自動車(EV)や自動運転技術の進化も、車載電子制御ユニット(ECU)の保護需要を増大させています。気候変動の影響による雷害の増加も、過渡保護装置の需要を高める一因となっています。さらに、国際電気標準会議(IEC)や米国保険業者安全試験所(UL)などの国際規格や安全基準の厳格化も、製品開発と市場拡大を後押ししています。一方で、市場には課題も存在します。機器の小型化・高密度化に対応するための保護素子の小型化、高電圧・大電流サージへの対応能力の向上、高速応答性や低クランプ電圧の要求、そしてコストと性能のバランスの最適化などが挙げられます。信頼性や長寿命化も常に求められる要素です。主要プレイヤーは、半導体メーカー、受動部品メーカー、そして過渡保護に特化した専門メーカーなどが競合しています。

過渡保護装置の将来は、技術革新と社会のニーズの変化によって、さらなる進化が期待されています。最も顕著なトレンドの一つは、「小型化・高密度化」です。IoTデバイスやウェアラブル機器など、より小型で高性能な電子機器の普及に伴い、保護素子もチップレベルでの小型化、高密度実装が求められます。これにより、限られたスペースに複数の保護機能を統合することが可能になります。次に、「高性能化」が挙げられます。より高速な応答速度、より低いクランプ電圧、そしてより高いサージ耐量が追求されます。特に、高速通信インターフェース(USB4、PCIe Gen5など)の保護には、ピコ秒オーダーの応答速度が要求されるようになります。「インテリジェント化」も重要な方向性です。保護装置自体が自己診断機能や劣化検知機能を持ち、異常を事前に通知したり、遠隔監視システムと連携して予防保全を可能にしたりする技術が開発されるでしょう。「複合化・モジュール化」も進展します。複数の保護素子を組み合わせたハイブリッド型だけでなく、電源保護、信号保護、ESD保護などを一体化したモジュールや、システムレベルでの統合保護ソリューションが主流となる可能性があります。新素材や新技術の導入も期待されます。例えば、窒化ガリウム(GaN)や炭化ケイ素(SiC)といったワイドバンドギャップ半導体を用いた保護素子は、高温環境下での安定性や高電圧・大電流耐性において新たな可能性を秘めています。国際的な安全規格のさらなる厳格化は、製品開発の方向性を規定し、より安全で信頼性の高い製品の市場投入を促進します。特定の用途向けに最適化されたソリューション、例えば自動車の厳しい環境要件に対応する車載グレードの保護素子や、医療機器向けの超低漏れ電流保護素子などの需要も高まるでしょう。最後に、環境負荷低減への配慮も重要です。RoHS指令などの環境規制への対応はもちろん、リサイクル可能な材料の使用や、製造プロセスにおけるエネルギー効率の改善も、将来的な製品開発の重要な側面となります。